Phân tích chuyên sâu về logic đầu tư và tiềm năng tăng trưởng của Coinbase

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích chuyên sâu về logic đầu tư và tiềm năng tăng trưởng của Coinbase

Lợi nhuận của Coinbase sẽ tiếp tục bị kìm hãm trong 12 tháng tới, nhưng tiềm năng tăng trưởng doanh thu và lợi nhuận sẽ được giải phóng trong vòng 24 tháng.

Một. Lý luận đầu tư

1. Loại tài sản - Đối tượng tiếp xúc thị trường mã hóa hợp pháp trên sàn Mỹ.

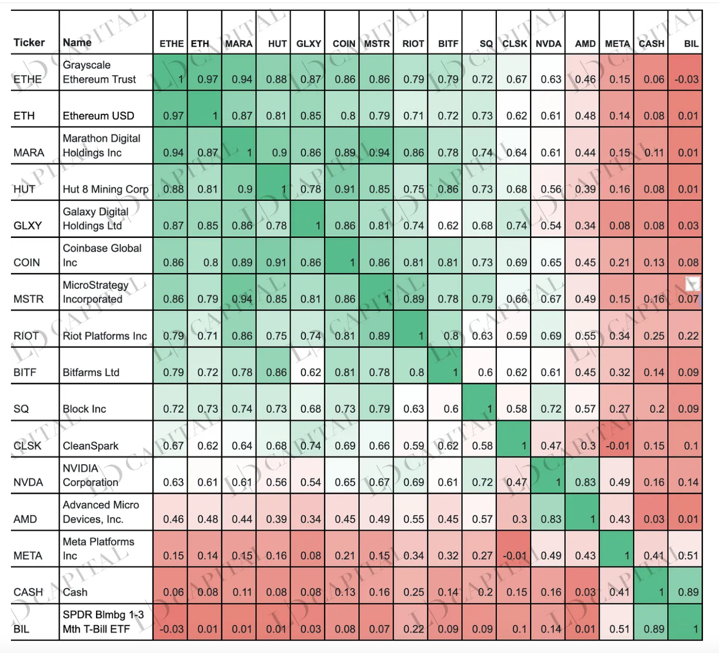

Cổ phiếu Coinbase năm nay tăng hơn 120%, trong đó 65% nhờ giá Bitcoin tăng từ đầu năm và 35% nhờ cổ phiếu công nghệ. Việc đồng thời theo dõi cả thị trường chứng khoán Mỹ và thị trường tiền mã hóa giúp mang lại lợi nhuận vượt trội khi xu hướng đi lên.

Biểu đồ dưới đây cho thấy mức độ tương quan giữa COIN và ETH cùng các tài sản liên quan khác (MARA, HUT, GLXT, COIN, MSTR), đều là những đối tượng bám sát xu hướng ETH khá chặt chẽ:

Nguồn: LD Capital

2. Tiềm năng tăng trưởng kinh doanh chính chưa được giải phóng

Doanh thu chính của Coinbase đến từ hoạt động giao dịch, chịu ảnh hưởng bởi chu kỳ vĩ mô và ngành. Sự kiện giảm phát sẽ kích thích thị trường, làm tăng khối lượng giao dịch. Tuy nhiên, trong 8–12 tháng tới, môi trường lãi suất cao và lạm phát cao không thuận lợi cho sự phát triển của tiền mã hóa sẽ tiếp tục tác động tiêu cực đến mảng kinh doanh chính của Coinbase.

Đối với Coinbase – niêm yết vào tháng 5/2021 và ngay lập tức gặp mùa gấu – tăng trưởng là yếu tố then chốt thúc đẩy giá cổ phiếu. Sàn giao dịch toàn cầu và sản phẩm phái sinh của Coinbase mới chính thức ra mắt vào tháng 5 năm nay; sàn toàn cầu sẽ tạo thêm khối lượng giao dịch giao ngay, còn mảng phái sinh sẽ là động lực lớn cho doanh thu giao dịch. Ngày 14/8, Coinbase tuyên bố chính thức thâm nhập thị trường Canada, ra mắt cùng quan hệ đối tác với Interac, chuyển tiền và Coinbase One. Điều này cho thấy rõ sự chú trọng của Coinbase vào tăng trưởng (mở rộng khu vực và dịch vụ). Do đó, dù tăng trưởng kinh doanh trong 12 tháng tới bị hạn chế bởi điều kiện bên ngoài, nhưng với nhiều yếu tố tích cực chưa được phản ánh đầy đủ, tiềm năng tăng trưởng doanh thu trong 24 tháng tới là rất lớn.

3. EBITDA nửa đầu năm vượt kỳ vọng khiến dự báo lợi nhuận nửa cuối năm bị chiết khấu.

Coinbase đạt EBITDA điều chỉnh 194 triệu USD trong quý II/2023, vượt xa kỳ vọng, chủ yếu nhờ kế hoạch cắt giảm chi phí thực hiện từ một năm trước, giúp chi phí vận hành giảm gần 50% so với cùng kỳ. Với các yếu tố vĩ mô bất lợi vẫn kéo dài, chu kỳ tiền mã hóa đang ở đáy sâu, cộng thêm áp lực tuân thủ pháp lý bên ngoài, việc cắt giảm chi phí – hình thức tăng trưởng phi hữu cơ – sẽ làm hao mòn khả năng tăng trưởng lợi nhuận trong hai quý còn lại. Dự báo lợi nhuận từ nay đến hết năm và sang năm sau khá ảm đạm.

4. Coinbase đẩy mạnh các mảng kinh doanh phụ trợ tạo điểm tăng trưởng mới

· Sàn quốc tế và kinh doanh sản phẩm phái sinh - Sở giao dịch phái sinh của Coinbase vẫn ở giai đoạn sơ khai, hiện tại quy mô chỉ gồm 50 tổ chức với giá trị hợp đồng đạt 5,5 tỷ USD; tuy nhiên quý II vừa qua mới chỉ ra mắt bản thử nghiệm API và có số lượng khách hàng hạn chế. Vì vậy, những bước tiếp theo Coinbase sẽ thực hiện là tích hợp sản phẩm này vào ứng dụng dành cho khách lẻ. Khi sàn quốc tế và sản phẩm phái sinh chính thức ra mắt sẽ mang lại tăng trưởng doanh thu thực chất.

· Kinh doanh USDC - Coinbase đang mua cổ phần thiểu số tại Circle, tuy chưa tiết lộ con số cụ thể. Bản chất khoản đầu tư này nghĩa là Coinbase và Circle sẽ có sự nhất quán chiến lược và kinh tế lớn hơn trong việc phát triển hệ thống tài chính tương lai. Điều này báo hiệu USDC sẽ có triển vọng phát triển rộng hơn, có thể mở rộng từ giao dịch tiền mã hóa sang lĩnh vực ngoại hối và chuyển tiền xuyên biên giới. Lãnh đạo cấp cao của Coinbase đánh giá thấp mối đe dọa cạnh tranh từ PayPal khi bước vào lĩnh vực stablecoin (PYUSD với nguồn cung 44 triệu, thị phần còn rất nhỏ). Coinbase và Circle sẽ tiếp tục thu lợi từ lãi suất dự trữ USDC, theo thỏa thuận mới giữa hai bên, khoản thu này sẽ tiếp tục được phân bổ dựa trên lượng USDC nắm giữ trên nền tảng, và còn chia sẻ bình đẳng lợi nhuận từ lãi suất phát sinh khi USDC được phân phối và sử dụng rộng rãi hơn.

· Hoạt động trên chuỗi - Sau khi Base ra mắt, phần thu nhập MEV từ sắp xếp giao dịch là lợi nhuận trực tiếp mà Coinbase có thể thu được. Ngoài cơ hội lợi nhuận trực tiếp, CFO Alesia của Coinbase cho biết trong cuộc họp rằng việc sử dụng Base sẽ mang lại cơ hội cho tất cả các sản phẩm và dịch vụ khác của Coinbase, ví dụ như người dùng sẽ dùng kênh thanh toán và ví của Coinbase, từ đó tạo ra doanh thu phụ trợ. Ngoài ra, mảng ETH Staking mang lại cho Coinbase ít nhất 100 triệu USD doanh thu.

5. Coinbase có thể tiếp tục giành thêm thị phần từ Binance, trở thành sàn giao dịch lớn nhất.

SEC cáo buộc Binance nghiêm trọng hơn, ngoài việc bị buộc tội vận hành sở giao dịch chứng khoán, nhà môi giới và đại lý thanh toán chưa đăng ký giống Coinbase, SEC còn cáo buộc Binance thực hiện nhiều hành vi tương tự FTX: lừa đảo, trộn lẫn tài sản giữa các thực thể và giao dịch đối đầu với khách hàng. SEC chưa đưa ra cáo buộc tương tự với Coinbase. Việc đối thủ Binance bị đàn áp trên toàn cầu là tín hiệu tích cực cho Coinbase, điều này có nghĩa Coinbase rất có thể thay thế Binance trở thành sàn giao dịch có ảnh hưởng nhất.

6. Các giấy phép tuân thủ cần thiết giúp Coinbase trở thành một trong những bên hưởng lợi lớn nhất từ ETF giao ngay.

Sau khi các quỹ quản lý tài sản truyền thống được chấp thuận xin cấp phép ETF giao ngay, việc Coinbase trở thành bên lưu ký tiềm năng là tín hiệu cực kỳ tích cực. Coinbase sẽ thu được doanh thu chính từ AUCC (chi phí lưu ký trung bình hàng năm) từ việc lưu ký các ETF giao ngay sắp ra mắt. Trong tương lai, công ty cũng có thể thu thêm nhiều khoản doanh thu phụ trợ thông qua thanh toán bù trừ và các dịch vụ khác. Tuy nhiên, vẫn còn nhiều vấn đề cần giải quyết và khoảng thời gian chờ đợi khá dài.

7. Áp lực giám sát khiến chi phí tuân thủ tăng lên

Mặc dù Coinbase thể hiện tốt trong mùa đông mã hóa kéo dài, nhưng sự bất định về mặt pháp lý vẫn là nền tảng cho triển vọng tiêu cực của công ty. Về vụ kiện từ SEC đối với Coinbase, công ty đang tìm cách bác bỏ đơn kiện mà SEC đệ trình vào tháng 6 (buộc tội vận hành sở giao dịch, nhà môi giới và tổ chức thanh toán chưa đăng ký). Khả năng SEC thắng kiện là không cao, rất có thể vụ việc sẽ kết thúc bằng một thỏa thuận dàn xếp (settlement), khoản phạt settlement ảnh hưởng lớn đến lợi nhuận công ty (ví dụ Kraken bị phạt 30 triệu USD). Điều này ảnh hưởng đến cơ bản công ty, nhưng thị trường có thể diễn giải đây là tín hiệu tích cực.

Về việc triển khai các dịch vụ tài chính kiểu gửi tiền ngân hàng hoặc tổ chức tài chính, Coinbase có thể cần xin giấy phép từ Hệ thống Dự trữ Liên bang, Công ty Bảo hiểm Tiền gửi Liên bang (FDIC), Văn phòng Kiểm soát Tiền tệ (OCC) hoặc cơ quan giám sát ngân hàng cấp tiểu bang, cũng như phải xin giấy phép tương ứng ở các khu vực khác. Điều này làm tăng chi phí vận hành (Compliance Cost), và nếu chưa có giấy phép, công ty luôn đối mặt nguy cơ bị phạt hay đình chỉ hoạt động. Môi trường pháp lý đa dạng giữa các khu vực cũng khiến việc mở rộng kinh doanh quốc tế của Coinbase bị hạn chế.

Tóm lại, hiện tại chúng tôi cho rằng lợi nhuận của Coinbase trong 12 tháng tới sẽ tiếp tục bị kìm hãm, nhưng tiềm năng tăng trưởng doanh thu và lợi nhuận trong 24 tháng tới sẽ được giải phóng. Những nguồn tăng trưởng doanh thu chưa được định giá đầy đủ bao gồm: 1) Việc ra mắt chính thức sàn quốc tế và sản phẩm phái sinh sẽ mang lại tăng trưởng doanh thu thực chất; 2) Sự tăng trưởng liên tục của mảng staking, bao gồm thu nhập từ sắp xếp giao dịch trên chuỗi Base (và các chuỗi khác); doanh thu từ staking; và việc người dùng trên chuỗi sử dụng gia tăng các sản phẩm và dịch vụ khác của Coinbase (ví,...); 3) Khả năng phục hồi quy mô USDC sẽ làm tăng thu nhập từ lãi dự trữ và phí phân phối; tuy nhiên do mối liên hệ chặt chẽ với thị trường mã hóa, dự kiến trong bối cảnh vĩ mô ảm đạm, môi trường lạm phát cao và lãi suất cao không thuận lợi cho sự phát triển của mã hóa trong 8–12 tháng tới, doanh thu giao dịch chính sẽ không tăng đáng kể. Nhưng trong chu kỳ bò sau đó, tốc độ tăng trưởng sẽ vượt mức tăng 515% của năm 2021.

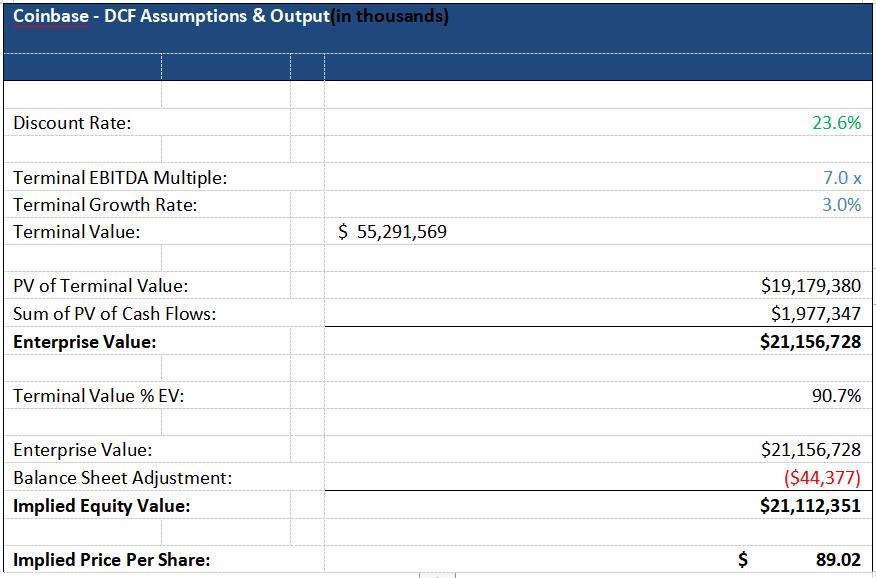

Định giá cho thấy, trong kịch bản cơ sở, giá trị hợp lý của Coinbase là 89 USD, hiện tại giá 74 USD, đang bị định giá thấp 16%; nhưng do mô hình định giá DCF rất nhạy cảm với dự báo tăng trưởng kinh doanh và hệ số EV/EBITDA cuối kỳ, nên cần xem xét cả chu kỳ nội tại và tâm lý thị trường mã hóa, giá cổ phiếu ngắn hạn chịu áp lực giảm do tình trạng suy thoái kép từ thị trường Mỹ và thị trường mã hóa, khuyến nghị thực tế là bán trong chu kỳ 12 tháng tới, sau đó mua vào trong chu kỳ 24 tháng tới, với EV/EBITDA 7x thì giá trị hợp lý là 89 USD, ở mức 14x thì giá trị hợp lý là 170 USD.

Hai. Giới thiệu công ty và hoạt động kinh doanh

Thành lập năm 2012, Coinbase vận hành một hệ sinh thái đa dạng về tiền mã hóa, là sàn giao dịch tài sản mã hóa lớn nhất tại Mỹ, đã phục vụ hơn 108 triệu khách hàng. Người dùng có thể mua, bán và giao dịch tài sản mã hóa thông qua nền tảng này. Ngày 14/4/2021, Coinbase niêm yết thành công trên Nasdaq, trở thành "cổ phiếu tiền mã hóa đầu tiên".

Trong quý II/2023, doanh thu giao dịch của công ty đạt 327 triệu USD, chiếm khoảng một nửa doanh thu ròng, cũng là nguồn thu chính. Coinbase cũng thu được hơn 200 triệu USD từ lãi chia sẻ với USDC, stablecoin lớn thứ hai trên thị trường. Mặc dù đây vẫn là mảng nhỏ, nhưng được coi là dự án chính để mở rộng doanh thu phụ trợ. Các dòng sản phẩm khác bao gồm dịch vụ đám mây và sản phẩm "staking" token lợi suất cao.

Chi tiết từng mảng kinh doanh:

1) Ứng dụng Coinbase – Hướng đến nhà giao dịch phổ thông

Người dùng có thể giao dịch token trên nền tảng. Có hai cách tạo doanh thu từ phí: Cách thứ nhất là trả phí giao dịch theo biểu giá minh bạch, bao gồm phí giao dịch và chênh lệch giá (spread) được thêm vào mỗi giao dịch khi người tiêu dùng mua, bán hoặc chuyển đổi tài sản mã hóa từ tiền pháp định sang mã hóa hoặc giữa các loại mã hóa. Phí giao dịch được cố định theo tỷ lệ phần trăm khối lượng giao dịch trên nền tảng của công ty, áp dụng cho giao dịch đơn giản (trừ giao dịch nhỏ có phí cố định), và phân tầng theo khối lượng cho giao dịch nâng cao. Cách thứ hai là thông qua sản phẩm đăng ký Coinbase One, người dùng trả phí hàng tháng thay vì phí giao dịch, miễn là chưa vượt ngưỡng khối lượng giao dịch nhất định. Tuy nhiên, với giao dịch đơn giản, vẫn sẽ bị tính spread.

Ứng dụng Coinbase còn mở rộng trải nghiệm sản phẩm độc quyền, cho phép khách hàng thực hiện thanh toán ngang hàng, chuyển tiền, gửi tiền trực tiếp và sử dụng thẻ Coinbase (thẻ ghi nợ thương hiệu Coinbase). Ngoài ra, người dùng có thể kiếm lợi nhuận từ tài sản mã hóa theo nhiều cách, bao gồm thưởng staking, lợi nhuận DeFi và các phương pháp riêng biệt với một số tài sản mã hóa nhất định.

Đối với hầu hết người dùng, việc staking tài sản mã hóa là một thách thức kỹ thuật. Staking độc lập yêu cầu người tham gia tự vận hành phần cứng, phần mềm và duy trì thời gian hoạt động gần như 100%. Công ty cung cấp dịch vụ proof-of-stake thực sự trên chuỗi, giảm độ phức tạp, giúp người dùng kiếm thưởng staking trong khi vẫn hoàn toàn sở hữu tài sản mã hóa của họ. Đổi lại, công ty thu hoa hồng từ toàn bộ phần thưởng staking. Gần đây, sản phẩm Cloud của công ty còn tích hợp giao thức staking trên chuỗi Kiln, cho phép staking Ethereum với số lượng dưới giới hạn 32 ETH.

2) Hai sản phẩm ví

Web3 Wallet

Người tiêu dùng có thể truy cập các sản phẩm bên thứ ba bằng cách thêm “ví web3” trong ứng dụng Coinbase. Ví web3 cho phép khách hàng tương tác với một số Dapp nhất định, bao gồm giao dịch trên sàn phi tập trung hoặc truy cập dịch vụ nghệ thuật và giải trí. Sản phẩm này mang lại tiện ích, giúp người dùng dễ dàng truy cập và tương tác với Dapp, đồng thời chia sẻ trách nhiệm xác minh và lưu trữ khóa bảo mật khách hàng giữa người dùng và Coinbase, giúp việc khôi phục ví trở nên khả thi. Công ty kiếm lợi nhuận bằng cách thu phí từ một số giao dịch nhất định trên sàn phi tập trung.

Coinbase Wallet

Coinbase còn cung cấp sản phẩm phần mềm tên là Coinbase Wallet cho người tiêu dùng tại hơn 100 thị trường, cho phép họ tham gia và tương tác với các trường hợp sử dụng Dapp và mã hóa mà không cần trung gian trung tâm. Trải nghiệm sản phẩm Coinbase Wallet tương tự Web3 Wallet nhưng có sự khác biệt then chốt, bao gồm người dùng hoàn toàn kiểm soát khóa riêng và cụm từ khôi phục (seed phrase), đồng thời hỗ trợ nhiều tài sản và trường hợp sử dụng hơn trong web3. Công ty kiếm lợi nhuận từ một số giao dịch trên Dapp, ví dụ như thu phí từ giao dịch tiền pháp định sang mã hóa và/hoặc thu phí từ giao dịch trên sàn phi tập trung.

3) Kinh doanh dành cho tổ chức

Coinbase sở hữu hai sản phẩm phục vụ khách hàng tổ chức (không giới hạn ở các nhà tạo lập thị trường, công ty quản lý tài sản và chủ sở hữu tài sản, quỹ phòng hộ, ngân hàng, nền tảng tài sản, cố vấn đầu tư đã đăng ký, nền tảng thanh toán và các công ty công/tư).

Coinbase Prime là một nền tảng toàn diện đáp ứng mọi nhu cầu giao dịch mã hóa giao ngay của tổ chức dưới dạng đại lý. Cung cấp dịch vụ giao dịch, lưu trữ, chuyển tiền, staking và tài trợ cho tổ chức. Thông qua Coinbase Prime, tổ chức có thể truy cập vào các hồ thanh khoản sâu trên thị trường mã hóa, cũng như thực hiện giao dịch với giá tốt nhất nhờ khả năng kết nối của công ty tới nhiều sàn giao dịch, bao gồm Coinbase Spot Market. Công ty cung cấp định giá dựa trên khối lượng giao dịch và thu phí giao dịch cho mỗi giao dịch khớp lệnh.

Công ty còn cung cấp hạ tầng thị trường thông qua Coinbase Spot Market và Coinbase Derivatives Exchange.

Coinbase Derivatives Exchange ra mắt sản phẩm phái sinh được quản lý đầu tiên, bao gồm hợp đồng tương lai Nano Bitcoin và Nano Ethereum. Coinbase là nền tảng gốc mã hóa đầu tiên được công nhận trên thị trường phái sinh được quản lý. Cung cấp cơ hội cho các trung gian phái sinh khác giao dịch trên sở giao dịch phái sinh của mình. Sau khi được cơ quan quản lý phê duyệt, công ty sẽ cung cấp trực tiếp các sản phẩm phái sinh này cho khách hàng (hiện chỉ cung cấp cho tổ chức).

4) Bộ công cụ dành cho nhà phát triển

Bộ công cụ dành cho nhà phát triển bao gồm một số sản phẩm mới nhất như Coinbase Cloud và Coinbase Pay.

Coinbase Cloud cung cấp API thanh toán hoặc giao dịch mã hóa, truy cập dữ liệu và hạ tầng staking. Các công cụ này cho phép doanh nghiệp xây dựng sản phẩm mã hóa nhanh hơn, đơn giản hóa cách tương tác với blockchain. Coinbase Pay và Coinbase Commerce giúp nhà phát triển và thương gia dễ dàng tích hợp giao dịch mã hóa vào sản phẩm và hoạt động kinh doanh của họ.

Ba. Phân tích tài chính

1. Mô hình kinh doanh và tăng trưởng doanh thu

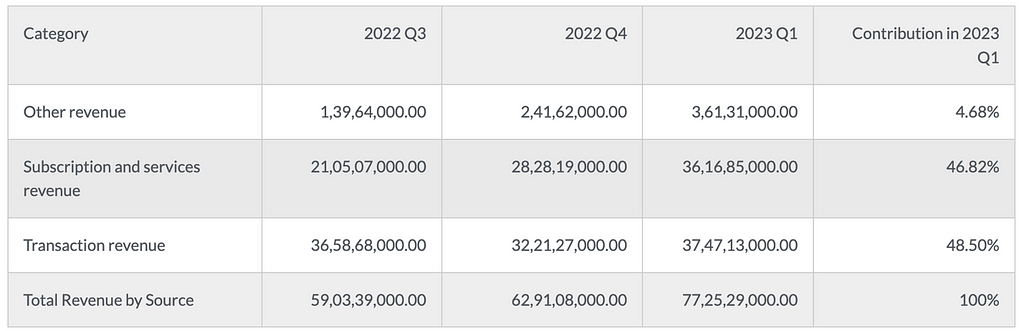

Phân tích cấu trúc doanh thu cho thấy doanh thu giao dịch vẫn là nguồn chính, các mảng phụ trợ tăng trưởng song hành với doanh thu giao dịch. Tuy nhiên, có thể thấy doanh thu giao dịch chiếm 61% tổng doanh thu trong Q3/2022, 52% trong Q4/2022 và 48% trong Q1/2023. Các mảng khác như đăng ký và dịch vụ cũng mang lại doanh thu đáng kể và tỷ trọng đang có xu hướng tăng.

Nhưng doanh thu giao dịch sẽ bùng nổ khi thị trường bò đến, và sụt giảm trong mùa gấu, ngược lại các dịch vụ đăng ký lại có xu hướng tăng trưởng ổn định trong mùa gấu, và tăng cùng doanh thu giao dịch trong mùa bò.

Phân loại doanh thu theo mảng kinh doanh

Nguồn: https://businessquant.com/coinbase-revenue-by-segment

Doanh thu giao dịch là nguồn thu chính của Coinbase, bao gồm phí giao dịch: Coinbase kiếm tiền bằng cách mua bán tiền mã hóa. Thường phụ thuộc vào giá trị giao dịch hoặc có thể là thu nhập cố định. Chênh lệch giá (spread): Là chênh lệch giữa giá mua và giá bán tiền mã hóa. Phí chuyển đổi: Là phí khi chuyển đổi một loại tiền mã hóa sang loại khác, nằm trong dòng thu từ hoạt động giao dịch của công ty. Giao dịch OTC: Dịch vụ dành cho tổ chức, người mua lớn hoặc giao dịch khối lượng lớn. Giao dịch ký quỹ: Cho phép người dùng vay tiền từ nền tảng. Bao gồm lãi suất và phí vay mà người dùng phải trả. Phí xử lý thanh toán: Cho phép người dùng thanh toán bằng tiền mã hóa từ nền tảng của họ.

Tổng doanh thu giao dịch của Coinbase trong quý I/2023 là 375 triệu USD. Doanh thu giao dịch quý IV/2022 là 322 triệu USD, quý III/2022 là 366 triệu USD. Tỷ trọng trong quý I/2023 là 48,5%.

Doanh thu từ đăng ký và dịch vụ

Coinbase cung cấp các dịch vụ đăng ký bao gồm Coinbase Pro, Coinbase Prime và Coinbase Custody.

Coinbase Pro là nền tảng giao dịch nâng cao dành cho nhà đầu tư chuyên nghiệp và tổ chức. Cung cấp một số tính năng miễn phí và gói đăng ký cao cấp cho các tính năng nâng cao. Coinbase Prime được thiết kế riêng cho nhà đầu tư tổ chức, cung cấp các tính năng giao dịch nâng cao, quản lý tài khoản chuyên biệt và truy cập vào các giải pháp thanh khoản. Coinbase Securities thường cung cấp giải pháp lưu ký an toàn cho khách hàng tổ chức để lưu trữ tiền mã hóa. Đồng thời cung cấp bảo hiểm cho tài sản kỹ thuật số.

Doanh thu từ đăng ký và dịch vụ của Coinbase trong quý III/2023 là 210 triệu USD, tăng từ 283 triệu USD trong quý III/2022 và tiếp tục tăng, đạt mức cao kỷ lục 362 triệu USD trong quý I/2023. Coinbase thu được khoản lợi nhuận lớn từ dịch vụ đăng ký, chiếm 46,82% tổng doanh thu trong quý I/2023.

Doanh thu khác

Doanh thu khác của Coinbase đến từ các kênh: Coinbase Commerce; Coinbase Cards; lãi suất; dịch vụ tổ chức; các sản phẩm và dịch vụ khác.

Tỷ trọng doanh thu khác của Coinbase khoảng 4,5%. Vào quý III/2022 khoảng 14 triệu USD, tăng lên 24 triệu USD vào quý IV/2022. Quý I/2023 tăng gấp ba lần so với quý III/2022.

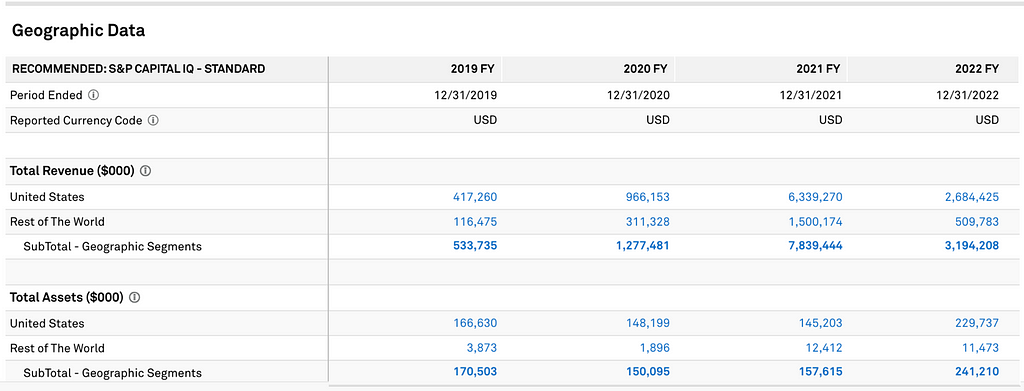

Theo khu vực, mặc dù khách hàng Coinbase có mặt tại hơn 100 quốc gia, tập trung lớn nhất tại Mỹ (khoảng 40%), tiếp theo là Anh/Châu Âu (khoảng 25%). Tuy nhiên, doanh thu tại Mỹ trong các năm FY2019–2022 lần lượt chiếm 78%, 76%, 81% và 84% tổng doanh thu, cao hơn nhiều so với các khu vực khác. Tháng 8 năm nay, Coinbase tuyên bố tiến vào thị trường Canada, nhưng tăng trưởng tại các khu vực khác sẽ bị hạn chế bởi môi trường pháp lý địa phương và sự cạnh tranh từ các sàn giao dịch nội địa.

Nguồn: Capital IQ

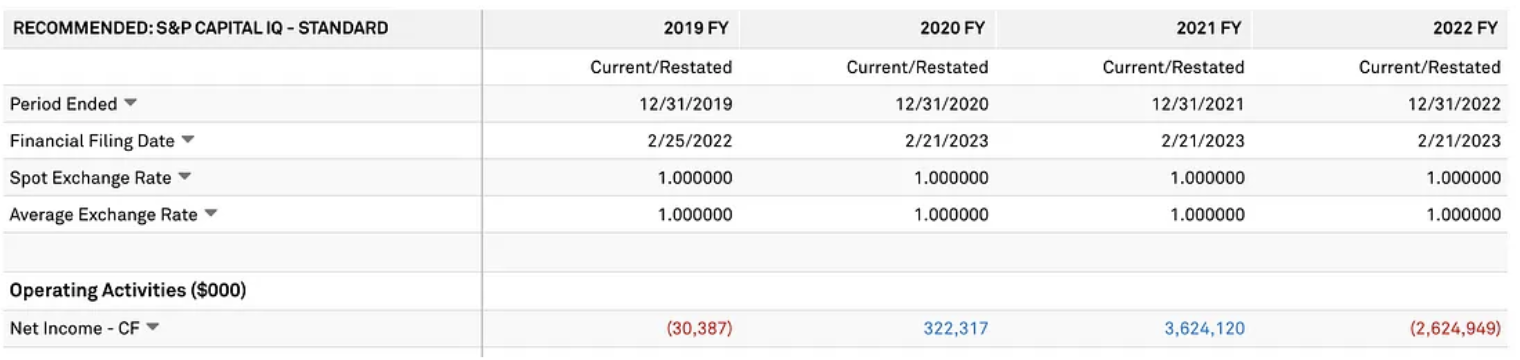

2. Phân tích lợi nhuận

Tỷ suất lợi nhuận tổng thể của Coinbase rất cao, đây là đặc điểm chính của các công ty kiểu SaaS, đạt 46% vào năm 2021.

Lợi nhuận chủ yếu đến từ doanh thu giao dịch và dịch vụ đăng ký như đã nêu. Thu nhập MEV từ mảng staking và doanh thu từ USDC được phản ánh trong mục doanh thu khác (quy mô lần lượt là 100 triệu USD từ staking và 200 triệu USD từ USDC); việc mua lại trái phiếu làm giảm chi phí lãi vay (5,4 triệu USD), dự kiến làm tăng tỷ suất lợi nhuận ròng, nhưng ảnh hưởng không lớn.

Nguồn: Capital IQ

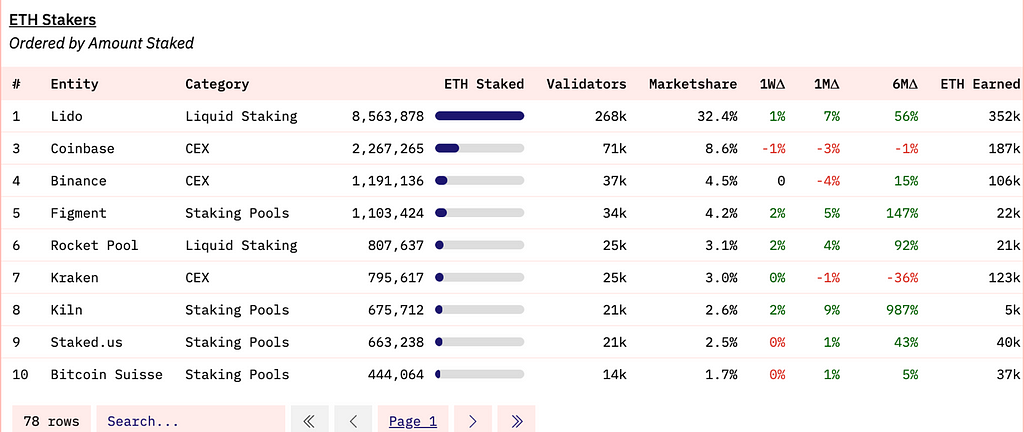

Doanh thu từ mảng staking và MEV trên Base

Coinbase là Sequencer duy nhất trên Base, chính vì vậy Coinbase mới có thể thu được toàn bộ lợi nhuận từ ưu tiên gas nhờ sắp xếp giao dịch trên chuỗi Base.

Theo công thức: Lợi nhuận L2 = Phí L2 – Chi phí lưu trữ dữ liệu L1 – Chi phí xác thực L1

Ước tính ngược phí sắp xếp từ tổng phí tích lũy hiện tại của Base, dự kiến 5,46 triệu trừ đi một nửa của 3,54 triệu sẽ thuộc về Coinbase, tức khoảng 1 triệu USD (tuy nhiên thực tế Coinbase thu hoa hồng 25%-35% từ ETH staking làm doanh thu).

Nguồn: Dune

Doanh thu từ chuỗi Base mang lại cho Coinbase đạt 1 triệu USD (nếu tính theo giá trị tuyệt đối thực tế Coinbase thu được sẽ nhỏ hơn), còn xét về số lượng ETH staked, Coinbase đứng đầu trong tất cả các CEX, chiếm 8,6% thị phần, xếp sau Lido về tổng thể, lượng ETH staked đã thực hiện mang lại doanh thu khoảng 187k (tương đương 300 triệu USD), trong đó Coinbase thu 25%-35% hoa hồng, tức khoảng 100 triệu USD doanh thu đến từ mảng staking.

Nguồn: Dune

EBITDA của Coinbase duy trì ở mức khoảng 40% doanh thu, tỷ lệ này sẽ giảm khi doanh thu chính không thể tăng do chu kỳ và vĩ mô, hoặc chi phí bên ngoài tăng do xử phạt pháp lý. Khi thị trường bò đến, tỷ lệ EBITDA/doanh thu sẽ tăng tương ứng.

Kinh doanh USDC

Hiện tại, Coinbase nắm giữ 232 triệu USDC, chỉ đứng sau Binance. Dù quý I xảy ra khủng hoảng ngân hàng, dẫn đến sự sụp đổ của Silicon Valley Bank và việc USDC bị rút mạnh, cộng thêm Binance chuyển USDC sang stablecoin khác khiến vốn hóa USDC giảm. Tuy nhiên, CEO Brian của Coinbase cho rằng (trong cuộc gọi) trong 6-7 tuần qua, dữ liệu cho thấy vốn hóa ròng của USDC đã tăng, đây là điểm dữ liệu quan trọng. Ông cũng nhắc đến rủi ro pháp lý tại Mỹ có thể gia tăng, người ta cho rằng USDC có liên hệ chặt chẽ hơn với Mỹ so với các stablecoin khác như Tether, điều này có thể khiến USDC gặp khó khăn trong ngắn hạn.

Nguồn: Dune Analytics

Circle đạt doanh thu 790 triệu USD trong nửa đầu năm, vượt toàn bộ doanh thu năm 2022 là 772 triệu USD. Cũng trong nửa đầu năm, EBITDA đạt 219 triệu USD, vượt EBITDA cả năm 2022 là 150 triệu USD; tuy nhiên vốn hóa tổng thể của USDC giảm, hiện thị phần stablecoin chỉ còn 21%, có lẽ đây cũng là lý do Circle mời Coinbase làm nhà đầu tư và lên kế hoạch ra mắt USDC trên sáu blockchain mới từ tháng 9 đến 10 nhằm ngăn chặn việc mất thị phần tiếp tục. Rõ ràng Coinbase rất coi trọng mảng stablecoin và cần tối đa hóa doanh thu từ lĩnh vực này.

3. Chi phí

Tháng 1/2023, công ty công bố và hoàn tất tái cấu trúc, ảnh hưởng đến khoảng 21% tổng số nhân viên截至 ngày 31/12/2022 (sau đây gọi là "tái cấu trúc 2023"). Mục đích của tái cấu trúc 2023 là đối phó với điều kiện thị trường tiếp tục ảnh hưởng đến nền kinh tế mã hóa và các ưu tiên kinh doanh, nhằm kiểm soát chi phí vận hành. Do đó, khoảng 950 nhân viên từ các bộ phận và địa điểm khác nhau bị sa thải. Như một phần của việc sa thải, họ nhận được khoản bồi thường và các phúc lợi nhân sự khác.

Các khoản thanh toán tiền mặt liên quan đến tái cấu trúc này về cơ bản đã hoàn tất trong quý II/2023, phần còn lại dự kiến sẽ được thanh toán trước ngày 31/12/2023. Việc giảm chi phí nhân sự dẫn đến chi phí vận hành giảm mạnh 50% cũng là nguyên nhân khiến EBITDA của Coinbase dương và vượt kỳ vọng trong hai quý Q1, Q2 năm nay.

Về chi phí vận hành, ngày 3/3/2023, công ty hoàn tất việc mua lại One River Digital Asset Management, LLC. ("ORDAM") bằng cách mua toàn bộ quyền thành viên đã phát hành và chưa thanh toán. ORDAM là một công ty quản lý tài sản kỹ thuật số tổ chức, đã đăng ký với Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) với tư cách là cố vấn đầu tư. Công ty cho rằng việc mua lại này phù hợp với chiến lược dài hạn, có thể tạo thêm cơ hội cho tổ chức tham gia vào nền kinh tế mã hóa. Tổng giá trị giao dịch là 96,8 triệu USD.

Nguồn: Capital IQ

4. Chi phí vay mượn

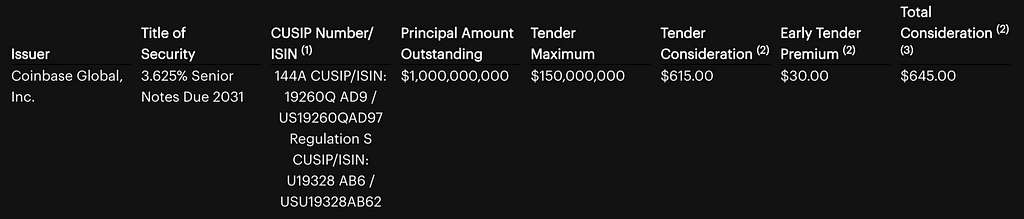

Ngày 7/8/2023, Coinbase công bố đề nghị mua lại bằng tiền mặt tối đa 150 triệu USD trái phiếu cấp cao không đảm bảo đáo hạn 2031 với giá 64,5 cent (trước ngày 18/8) hoặc 61,5 cent (sau ngày 18/8 nhưng trước ngày đáo hạn 1/9). Coinbase sẽ tài trợ giao dịch này bằng dòng tiền hoạt động. Giao dịch mua lại này tiếp nối việc vào tháng 6/2023 mua lại với chiết khấu 29% tổng cộng 645 triệu USD trái phiếu chuyển đổi cấp cao lãi suất 0,5% đáo hạn 2026, tương đương khoảng 45,5 triệu USD tiền mặt. Xét thấy Coinbase có thanh khoản dồi dào và không có rủi ro tái cấp vốn gần hạn, cho rằng giao dịch này có lợi và sẽ không gây khủng hoảng tiền mặt cho Coinbase. Giao dịch này còn giúp tăng thêm dự trữ tiền mặt vượt mức cho nợ và giảm chi phí lãi vay hàng năm khoảng 5,4 triệu USD.

Về lý thuyết, việc Coinbase chủ động dùng đề nghị mua lại bằng tiền mặt để mua một phần trái phiếu đáo hạn trong tương lai nhằm giảm gánh nặng nợ sẽ giúp giảm chi phí lãi vay trong tương lai và tăng tính ổn định tài chính. Nâng cao niềm tin thị trường: Việc cải thiện năng lực thanh toán nợ và sức mạnh tài chính của công ty có thể làm tăng niềm tin của thị trường, giúp tăng giá cổ phiếu và xếp hạng tín dụng, đồng thời góp phần giảm chi phí vay mượn.

Bốn. Định giá

Phân tích DCF

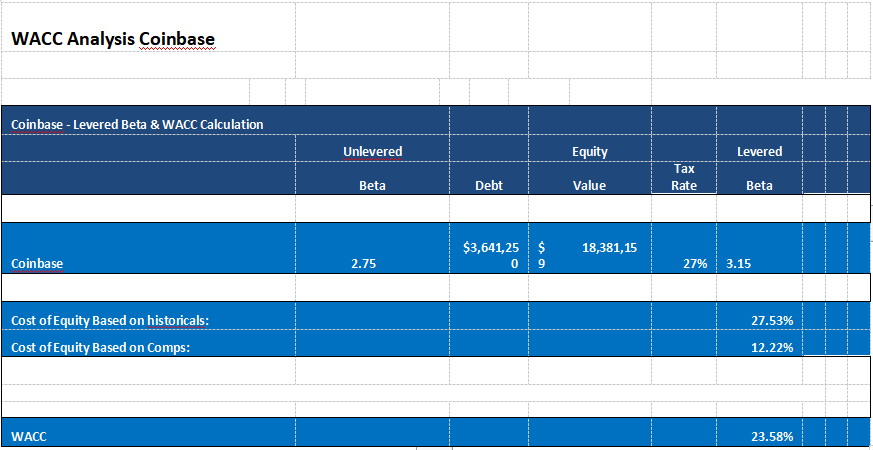

Để thực hiện phân tích dòng tiền chiết khấu (DCF), sử dụng tỷ lệ D/V (67%) và E/V (33%) hiện tại theo cơ cấu vốn của Coinbase. Tính toán beta vốn cổ phần có đòn bẩy của Coinbase là 3,15. Sử dụng mô hình CAPM, giả định mức phí rủi ro thị trường là 7% và lãi suất phi rủi ro là 5,5%, để tính chi phí vốn cổ phần. Sử dụng chi phí vay từ trái phiếu cấp cao của công ty, kết hợp với thuế suất hiệu quả 27% để tính chi phí vay sau thuế. Từ đó tính được chi phí vốn bình quân gia quyền (WACC) của công ty là 23,58%.

Xét thấy hiện tại đang trong môi trường lãi suất cao, mức này có thể duy trì đến tháng 7 năm sau mới giảm. Do đó, giá trị cuối kỳ trong mô hình DCF được tính ở mức thận trọng hơn. Tốc độ tăng trưởng dự kiến cho các năm tài chính FY2023–2025 lần lượt là -5%, 10%, 500%.

Lý do định giá và khuyến nghị

Định giá cho thấy, trong kịch bản cơ sở, giá trị hợp lý của Coinbase là 89 USD, hiện tại giá 74 USD, đang bị định giá thấp 16%; nhưng do mô hình định giá DCF rất nhạy cảm với dự báo tăng trưởng kinh doanh và hệ số EV/EBITDA cuối kỳ, nên cần xem xét cả chu kỳ nội tại và tâm lý thị trường mã hóa, giá cổ phiếu ngắn hạn chịu áp lực giảm do tình trạng suy thoái kép từ thị trường Mỹ và thị trường mã hóa, khuyến nghị thực tế là bán trong chu kỳ 12 tháng tới, sau đó mua vào trong chu kỳ 24 tháng tới, với EV/EBITDA 7x thì giá trị hợp lý là 89 USD, ở mức 14x thì giá trị hợp lý là 170 USD.

Khuyến nghị: Chu kỳ đầu tư: Bán trong 12 tháng tới

Mua vào trong 24 tháng tới, mục tiêu giá ở mức EV/EBITDA 7x là 89 USD, ở mức 14x là 170 USD.

Năm. Rủi ro – Bất định pháp lý

Coinbase đang tìm cách bác bỏ vụ kiện mà SEC đệ trình vào tháng 6 tại tòa liên bang New York đối với sàn giao dịch tiền mã hóa hợp pháp tại Mỹ Coinbase, Inc. và công ty mẹ Coinbase Global, Inc., buộc tội công ty vận hành sở giao dịch, nhà môi giới và tổ chức thanh toán chưa đăng ký.

Nội dung chính của bản cáo trạng: Theo Đạo luật Chứng khoán năm 1934, các chức năng môi giới, sở giao dịch và tổ chức thanh toán trong thị trường chứng khoán truyền thống phải được tách biệt, nhưng nền tảng Coinbase gộp cả ba chức năng này lại và chưa đăng ký với SEC, cũng không được miễn trừ áp dụng nào. Trong nhiều năm, Coinbase đã phớt lờ cấu trúc giám sát, né tránh yêu cầu công bố thông tin từ Quốc hội và SEC.

Cùng thời điểm đó, Coinbase còn vận hành như một nhà môi giới chưa đăng ký bằng cách cung cấp hai dịch vụ khác cho nhà đầu tư: Coinbase Prime (Prime), chuyển đơn đặt hàng tài sản mã hóa đến nền tảng Coinbase hoặc các nền tảng bên thứ ba; Coinbase Wallet, định tuyến đơn đặt hàng qua các sàn giao dịch tài sản mã hóa bên thứ ba để tận dụng thanh khoản ngoài nền tảng Coinbase.

Coinbase đã liên tục thu doanh thu giao dịch từ việc cung cấp tài sản mã hóa, nhưng phớt lờ việc các tài sản này có thuộc tính chứng khoán. Hơn nữa, từ năm 2016, Coinbase đã hiểu rằng tài sản mã hóa nên chịu sự giám sát của luật chứng khoán, trong marketing luôn tự định vị là nền tảng hợp pháp; tuy miệng nói sẵn sàng tuân thủ luật áp dụng, nhưng vẫn cho phép giao dịch các tài sản mã hóa đáp ứng tiêu chí Howey Test.

Từ năm 2019, Coinbase cung cấp dịch vụ Staking, cho phép nhà đầu tư kiếm lợi nhuận bằng cách stake, và Coinbase thu 25–35% hoa hồng. Tuy nhiên, Coinbase chưa từng đăng ký phát hành và bán các dự án Staking với SEC, tước đoạt quyền được biết thông tin quan trọng từ nhà đầu tư, làm hại lợi ích nhà đầu tư và vi phạm quy định đăng ký của Đạo luật Chứng khoán năm 1933.

Toàn bộ doanh thu của Coinbase đều chảy vào công ty mẹ CGI, thực tế CGI mới là bên kiểm soát thực sự của Coinbase, do đó CGI cũng vi phạm các quy định pháp lý về giao dịch giống như Coinbase.

SEC yêu cầu phán quyết cuối cùng:

(a) Cấm vĩnh viễn các bị đơn hành vi vi phạm các quy định pháp luật chứng khoán;

(b) Ra lệnh các bị đơn nộp lại lợi nhuận bất hợp pháp và trả lãi suất tính trước;

(c) Phạt tiền dân sự đối với Coinbase và yêu cầu họ thực hiện biện pháp công bằng cần thiết hoặc thích hợp vì lợi ích nhà đầu tư.

(Ghi chú: Trong phán quyết đối với Binance, SEC còn yêu cầu cấm vĩnh viễn hoạt động trong lĩnh vực tài chính.)

Tổng kết

Tóm lại, hiện tại chúng tôi cho rằng lợi nhuận của Coinbase trong 12 tháng tới sẽ tiếp tục bị kìm hãm, nhưng tiềm năng tăng trưởng doanh thu và lợi nhuận trong 24 tháng tới sẽ được giải phóng. Những nguồn tăng trưởng doanh thu chưa được định giá đầy đủ:

1) Việc ra mắt chính thức sàn quốc tế và sản phẩm phái sinh sẽ mang lại tăng trưởng doanh thu thực chất;

2) Sự tăng trưởng liên tục của mảng staking, bao gồm thu nhập từ sắp xếp giao dịch trên chuỗi Base (và các chuỗi khác); doanh thu từ staking; và việc người dùng trên chuỗi sử dụng gia tăng các sản phẩm và dịch vụ khác của Coinbase (ví,...);

3) Khả năng phục hồi quy

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News