OKX Ventures: Chấp nhận mọi thị trường, tài sản thực RWA giúp DeFi nuốt trọn thế giới ra sao?

Tuyển chọn TechFlowTuyển chọn TechFlow

OKX Ventures: Chấp nhận mọi thị trường, tài sản thực RWA giúp DeFi nuốt trọn thế giới ra sao?

Giữa tiếng hô vang "mô hình sẽ thống trị thế giới", DeFi đang thì thầm nuốt chửng mọi thị trường.

Nội dung bài viết do nhà nghiên cứu Sally Gu từ OKX Ventures cung cấp, không cấu thành bất kỳ tham khảo đầu tư nào.

Mở đầu

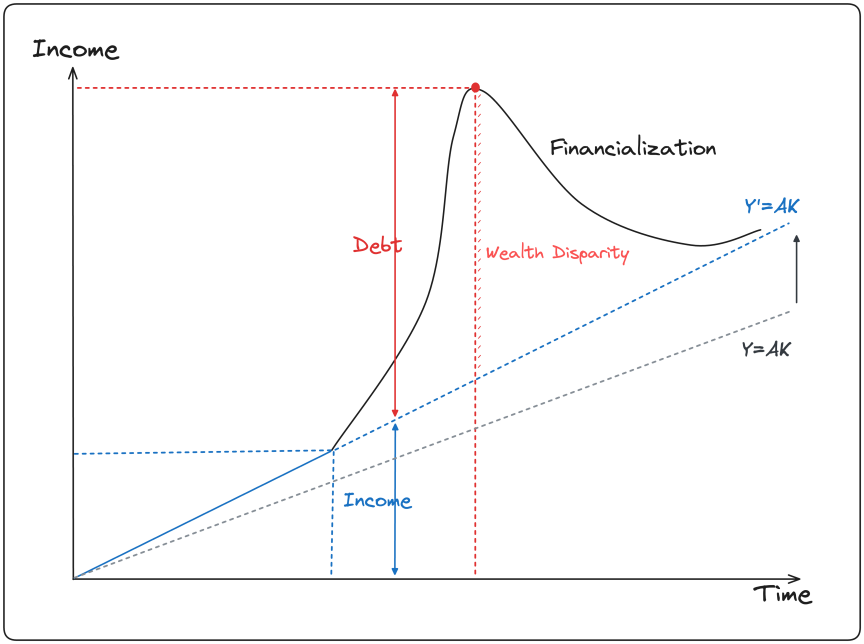

Ảnh hưởng của đại dịch cộng với việc Powell kế nhiệm Yellen và Cục Dự trữ Liên bang Mỹ (Fed) liên tục cắt giảm lãi suất đã khiến thị trường trong vài năm qua đạt đến giai đoạn bong bóng tài sản lớn nhất kể từ Thế chiến II trong bối cảnh lạm phát cao và lãi suất thực tế thấp. Tuy nhiên, chiến tranh thương mại Trung-Mỹ, xung đột Nga-Ukraine và sự trỗi dậy của các lực lượng dân túy ở châu Âu đã cơ bản làm lung lay nền tảng toàn cầu hóa trong 40 năm qua. Hiệu ứng tài chính nhờ thanh khoản dồi dào và đòn bẩy cao từ năm 2018 trở đi sẽ không còn quay lại; dưới xu hướng tiền lương tầng lớp底层 tăng giá trong khi đỉnh thu nhập通缩, lợi nhuận vượt trội trước đây do định giá mở rộng nhờ lãi suất hạ giờ đây dường như đang không thể đảo ngược mà quay về mức bình quân.

Nguồn: TS Lombard

Nguồn: Bloomberg

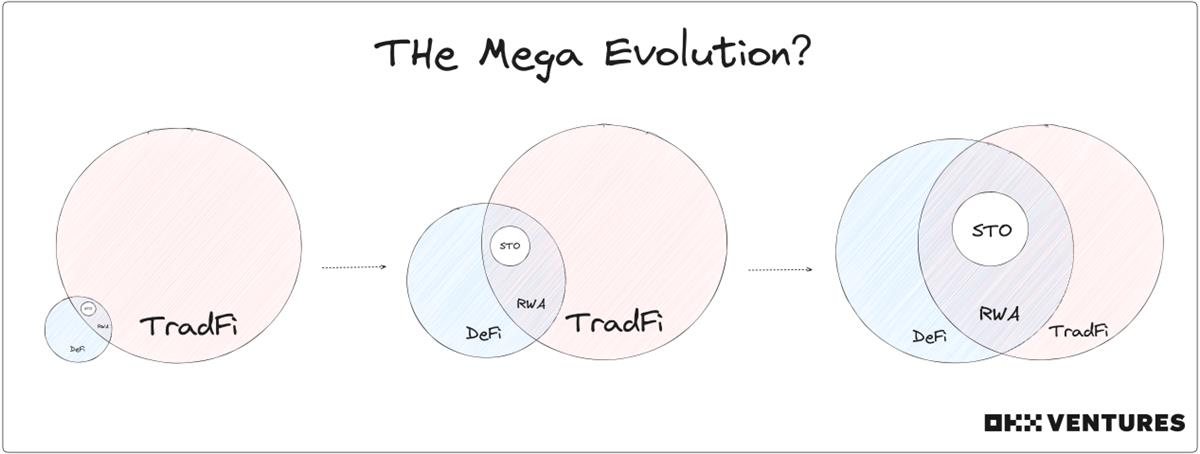

Do đó, sau khi chu kỳ tăng lãi suất kéo dài khiến lợi suất trái phiếu Mỹ đảo ngược sâu hơn 50BP ở cả hai đầu ngắn và dài, và các câu chuyện tài chính ảo như NFT PFP metaverse suy yếu vì thiếu giá trị nội sinh để duy trì sức hút, DeFi hay kinh tế mã hóa có thể đang thuận theo xu thế bằng cách chuyển từ ảo sang thật, tái ôm lấy tài sản thực và TradFi trong chu kỳ suy thoái và giảm đòn bẩy.

Để tìm hiểu sâu hơn xu hướng tích hợp và phát triển giữa DeFi và TradFi, chúng tôi đưa ra phân tích đơn giản về lĩnh vực RWA – ngày càng được chú ý và thảo luận nhiều hơn – trong phần tiếp theo.

Tóm tắt nhanh (TL;DR)

Lập luận:

-

Góc nhìn TradFi: Giảm chi phí giao dịch, nâng cao minh bạch và hiệu quả luân chuyển vốn; tăng khả năng tổ hợp tài chính nguyên tử, cung cấp thêm công cụ phòng hộ; huy động nguồn vốn tiềm năng từ nhà đầu cơ và tổ chức.

-

Góc nhìn DeFi: Hỗ trợ và khuếch đại vòng đầu cơ DeFi; thu hút lượng lớn thanh khoản, mở rộng quy mô người dùng DeFi; thị trường stablecoin đã được chứng minh.

-

Động lực thúc đẩy ngành: Chu kỳ vĩ mô dẫn dòng tiền về đồng USD, các tổ chức truyền thống ngày càng quan tâm, thị trường mã hóa cần thu hút người mới.

-

Cản trở phát triển ngành: Môi trường pháp lý bất định, sức hút hạn chế, tài sản cơ sở chất lượng cao hạn chế.

-

Chiều đo đánh giá: Cơ sở sản phẩm, năng lực kiểm soát rủi ro, cơ chế giao thức, đối tác hợp tác.

Phân loại:

-

Theo hình thức tài sản: Tiêu chuẩn hóa, phi tiêu chuẩn hóa.

-

Theo nhóm tài sản lớn: Loại tiền tệ, cố định (trái phiếu, tín dụng), quyền sở hữu, khác biệt (bất động sản, sưu tầm, hàng hóa).

-

Đề cập 46 dự án: Centrifuge, ONDO, Maple, OpenEden, BondbloX, FortunaFi, CredeFi, Goldfinch, TrueFi, Defactor, Credix, Clearpool, Bru Finance, Resource Finance, Backed Finance, Sologenic, Swam, AcquireFi, Horizon Protocol, Hamilton Lane, RealT, Parcl, LABS Group, Propy, Atlant, ELYSIA, Tangible, Blocksquare, Milo, Figure, LandShare, Lingo, HOME Coin, Theopetra, EktaChain, Robinland, Homebase, 4K, Arkive, mattereum, Codex Protocol, PAX Gold, Tether Gold, Cache Gold, Agrotoken, LandX.

Quan điểm:

-

Hầu hết sản phẩm RWA hiện tại khó tìm được PMF: Ngắn hạn chủ yếu là FOMO theo câu chuyện chứ không phải đổi mới đột phá hay động lực tăng trưởng mạnh; cần theo dõi sát diễn biến chính sách合规 tại Mỹ, Hồng Kông, Singapore để kiểm soát rủi ro chính sách xuống mức tối thiểu.

-

Tài sản thay thế & giao thức RWA phi tiêu chuẩn đang nổi lên: Tài sản phi tiêu chuẩn có thể lên chuỗi qua erc721/1155, erc20 có thể sẽ không còn là chuẩn mực trong tương lai; nếu NFT hóa giấy tờ, REITs NFT, sưu tập NFT thì tiềm năng rất lớn.

-

RWA trái phiếu chính phủ vẫn giữ vị trí chủ đạo, RWA cổ phần nhận được sự chú ý tăng: Trái phiếu chính phủ Mỹ đã được cộng đồng mã hóa công nhận; nhu cầu RWA cổ phần tăng là thật, nhưng gặp nhiều cản trở về mặt pháp lý.

-

Sự thừa nhận của cộng đồng mã hóa là then chốt, hợp tác với cộng đồng gốc khó thực hiện hơn: Khó khăn của RWA thu nhập cố định nằm ở khâu kết nối bên cho vay; các thành viên DAO DeFi có nhận thức khác nhau về tài sản off-chain, tài sản off-chain quá phức tạp sẽ khó được cộng đồng hiểu.

-

Điểm đáng bàn luận và nghiên cứu thêm: Các trò chơi kiểu ponzi trên chuỗi dựa trên RWA như RWA Fi, giao dịch quyền chọn RWA; phần mềm trung gian xác minh lên chuỗi, công ty SaaS, bên phát hành tuân thủ pháp luật, môi giới kết nối bên vay và cho vay; sự phân chia và tồn tại song song giữa RWA DeFi và DeFi gốc.

Khái niệm cơ bản

-

RWA —— Mã hóa tài sản thực tế lên chuỗi;

-

STO —— Huy động vốn qua trái phiếu doanh nghiệp;

Khác biệt: RWA có品类 đa dạng hơn, trải khắp thị trường sơ cấp và thứ cấp, độ dốc lợi suất có thể mở rộng linh hoạt hơn.

Dữ liệu thị trường

-

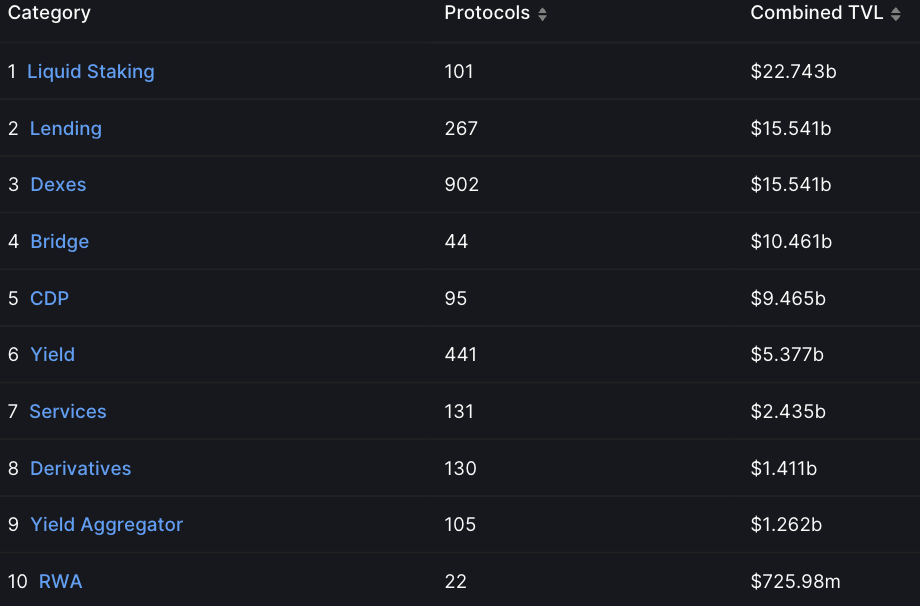

Dữ liệu mới nhất cho thấy RWA đã leo lên top 10 trong xếp hạng TVL lớn của DeFi, tăng 257% trong năm nay.

Nguồn: Defillama

-

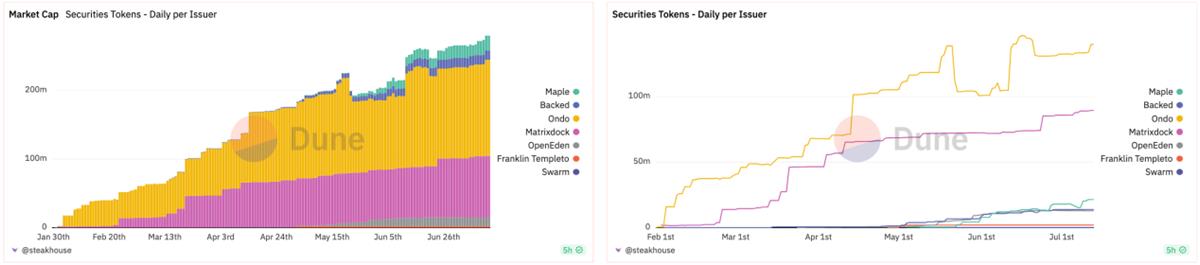

Từ đầu năm nay, tổng vốn hóa và khối lượng phát hành hàng ngày của token RWA trái phiếu chính phủ ổn định tăng dần, hiện 7 dự án dẫn đầu đã đạt gần 300 triệu đô la Mỹ.

Nguồn: Dune

-

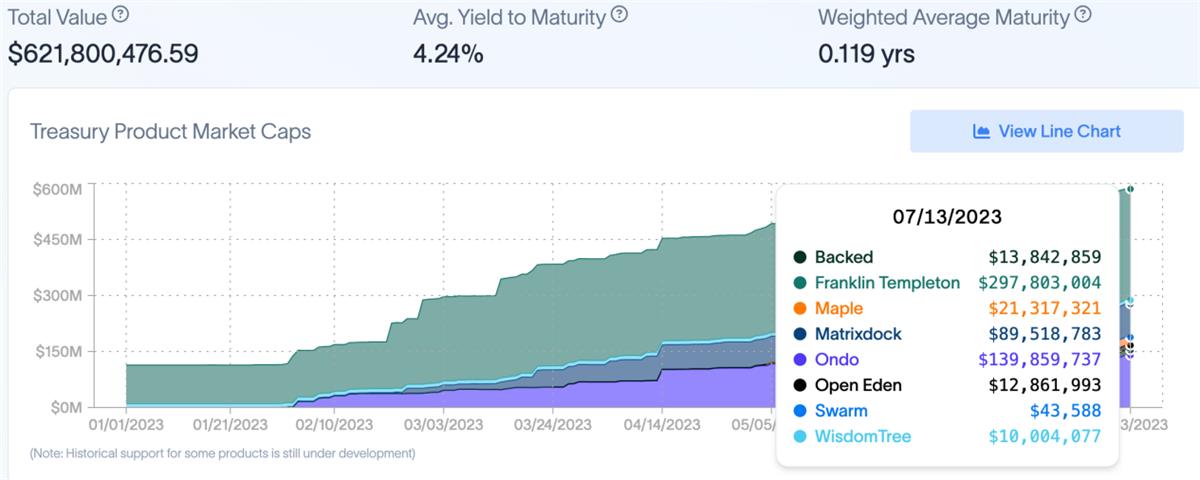

Giá trị tổng cộng của token RWA trái phiếu Mỹ đã vượt 600 triệu đô la Mỹ; số lượng holder RWA token cũng tăng từ 28k lên 40k, tăng gần 43%. Trong đó khoảng 20k người đã nắm giữ hơn 12 tháng.

Nguồn: rwa.xyz

-

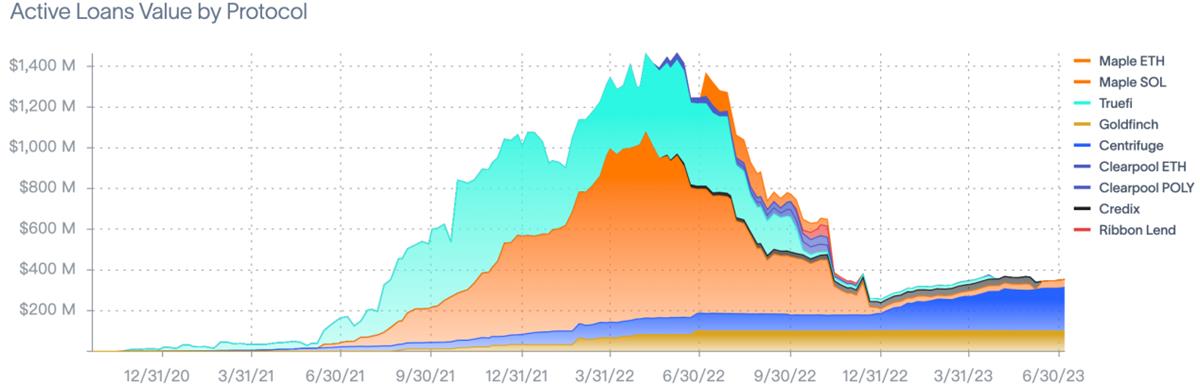

Hiện tại các giao thức RWA tín dụng tư nhân có khoảng 1.553 khoản vay, tổng dư nợ hoạt động 500 triệu đô la Mỹ, tổng giá trị khóa khoảng 4 tỷ đô la Mỹ, so với mức đỉnh năm ngoái là 1.5 tỷ đô la Mỹ về tổng dư nợ, vẫn còn không gian tăng trưởng lớn.

Nguồn: rwa.xyz

-

Kết quả thống kê từ MakerDAO công bố tháng 6 cho thấy RWAs tiếp tục chiếm phần lớn phí ổn định. Tháng 5, RWAs chiếm 79,7% tổng phí ổn định do giao thức tạo ra, tăng 7% so với tháng 4.

Nguồn: MakerDAO

Logic ngành

Về phía TradFi

Giảm chi phí giao dịch và khâu trung gian, nâng cao tính minh bạch và hiệu quả luân chuyển vốn

-

Các tài sản kém thanh khoản như bất động sản, nghệ thuật có thể thông qua việc mã hóa để phân chia quyền sở hữu và nhanh chóng chuyển nhượng, giao dịch, thế chấp, tài trợ trên thị trường thứ cấp.

-

Các dự án đầu tư lớn như hạ tầng, đường sắt, điện lực có thể trực tiếp phát hành token để nhanh chóng thu hồi vốn; các doanh nghiệp vừa và nhỏ (SMEs) có thể gây quỹ toàn cầu qua hình thức crowdfunding.

Tài sản thay thế trên chuỗi & kiến trúc synthetic nâng cao tính tổ hợp của các đơn vị tài chính cơ bản, cung cấp thêm công cụ phòng ngừa rủi ro

-

Tạo ra nhiều mô hình kết hợp, kéo dài phổ loại tài sản theo chiều dọc, giúp đa dạng hóa và phân tán rủi ro danh mục đầu tư.

-

Trong một quỹ hỗn hợp hoặc sản phẩm cấu trúc đơn lẻ, tài sản trên chuỗi có thể đóng vai trò phòng vệ trước biến động của tài sản truyền thống và tiền tệ các khu vực pháp lý khác nhau.

Kích hoạt dòng vốn tiềm năng bị giới hạn từ nhà đầu cơ và tổ chức nước ngoài

-

Câu chuyện tài chính toàn diện, TAM lớn hơn đồng nghĩa không gian kiếm lợi nhuận cao hơn.

-

Tiền chảy khỏi ngân hàng thực tế quay trở lại tradfi dưới một hình thức khác.

-

Tiếp tục thúc đẩy tính thanh khoản toàn cầu của vốn, mang lại lợi ích cho một số nhà đầu tư tổ chức địa phương, tuy nhiên hệ quả tiềm tàng là làm trầm trọng thêm vấn đề chênh lệch giàu nghèo và thanh khoản theo vùng, dẫn đến phân hóa xã hội nghiêm trọng hơn.

Về phía DeFi

Hỗ trợ và khuếch đại vòng đầu cơ DeFi

-

DeFi tạo ra một thị trường đầu cơ token, và giá trị thu hút của token chủ yếu đến từ khả năng giao thức tạo ra doanh thu từ các hoạt động đầu cơ.

-

RWA có thể rút ngắn vòng đầu cơ này, và tài sản cơ sở có tính thanh khoản, nợ, tài sản đảm bảo để hỗ trợ trao đổi, giống như xây dựng một tầng cơ sở được hỗ trợ bởi tài sản truyền thống bên dưới DeFi.

Thu hút lượng lớn thanh khoản, mở rộng quy mô người dùng DeFi

-

Nói đơn giản, luật chơi của tradfi dễ được đại chúng chấp nhận hơn, giúp phần nào giảm ngưỡng học hỏi và gia nhập DeFi.

-

Về quy mô vốn, mật độ, phạm vi đối tượng, mức độ chịu rủi ro, kênh bán hàng, tỷ lệ tham gia thị trường, trình độ chuyên môn, tradfi đều vượt xa DeFi.

-

BCG & ADDX nghiên cứu cho rằng thị trường mã hóa có thể đạt quy mô 16 nghìn tỷ đô la vào năm 2023 (bao gồm 3 nghìn tỷ thị trường bất động sản, 4 nghìn tỷ tài sản niêm yết/không niêm yết, 1 nghìn tỷ thị trường trái phiếu và quỹ, 3 nghìn tỷ thị trường tài sản thay thế, 5 nghìn tỷ thị trường mã hóa khác).

-

Theo tính toán cơ bản nhất của Citigroup, khoảng năm 2030, quy mô chứng khoán kỹ thuật số và tài chính thương mại blockchain cộng lại có thể đạt 5-6 nghìn tỷ đô la.

Nguồn: Chainlink

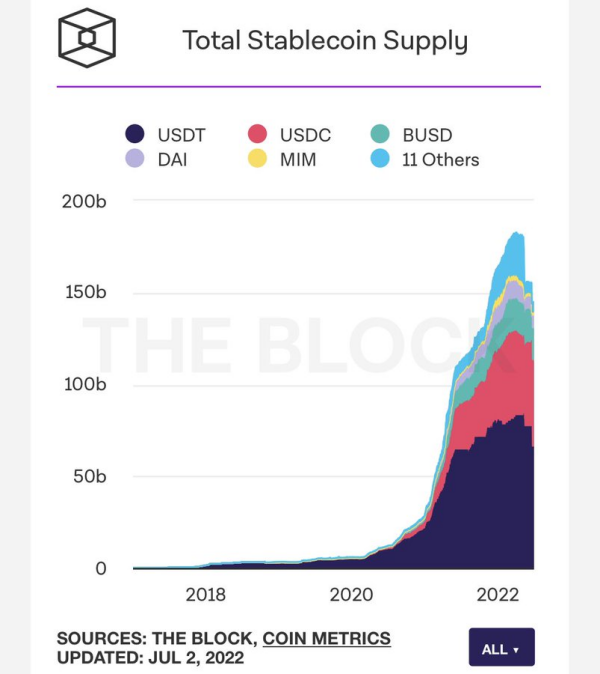

Thị trường stablecoin đã được chứng minh

-

USDC, USDT về bản chất cũng là RWA với tài sản cơ sở là tiền pháp định.

-

Tháng 2022, thị trường stablecoin đạt đỉnh với vốn hóa 180 tỷ đô la.

Nguồn: The Block

Động lực (Momentum)

Chu kỳ vĩ mô thúc đẩy dòng tiền quay về đồng USD

-

Siết chặt quản lý, hoàn thiện pháp lý.

-

Lợi nhuận từ vốn truyền thống theo USD tăng, lãi suất tăng liên tục khiến lợi suất trái phiếu ngắn hạn lên tới 4% (lợi suất 2 năm mới nhất là 4,64%, thu hẹp nhẹ nhưng vẫn ở mức cao).

-

Hầu hết tiền nhàn rỗi sau sự kiện SVB tháng 3 né tránh rủi ro, vẫn tập trung chủ yếu vào các tài sản an toàn như trái phiếu Mỹ.

Nguồn: Alliance Bernstein

Các tổ chức truyền thống ngày càng quan tâm

-

Việc thúc đẩy phát hành ETF BTC cũng cho thấy cơ hội alpha trên thị trường truyền thống đang biến mất, thị trường chính thống chỉ còn duy trì beta thụ động (không chủ động tìm kiếm vượt trội, chỉ mong đạt lợi nhuận trung bình thị trường).

-

Bản thân tradfi đang gặp瓶颈, tìm kiếm đổi mới ngành, xem xét ví dụ Internet+,拥抱 AI, fintech như Alibaba.

-

Các tổ chức lâu đời tin rằng mã hóa thuần túy thiếu hiểu biết đầy đủ về tradfi, không thể thâm nhập sâu vào thị trường, nên RWA phù hợp hơn để các tay chơi truyền thống khám phá và định vị.

Thị trường mã hóa cần thu hút người mới

-

Liên tiếp các sự kiện sụp đổ (LUNA, FTX, v.v.) làm tổn hại nghiêm trọng niềm tin thị trường.

-

Thanh khoản trên chuỗi cạn kiệt, NFT giảm mạnh.

-

Cơ sở hạ tầng mã hóa gốc bị nghịch đảo giữa sơ cấp và thứ cấp, đổi mới kiểu Lego乏味.

Cản trở (Handicap)

Môi trường pháp lý bất ổn Uncertain regulation climate

-

Các khâu như thuế, định nghĩa tài sản, cấp phép, quy trình đòi bồi... đều phụ thuộc vào môi trường chính sách tài chính địa phương.

-

Quản lý tài sản số bị chia cắt giữa các khu vực pháp lý toàn cầu, chưa có tiêu chuẩn phân loại thống nhất.

-

Thái độ của ngân hàng trung ương, ngân hàng, ủy ban chứng khoán cơ bản quyết định tuổi thọ giao thức, nguy cơ sập rất cao.

Sức hút hạn chế Limited traction

Mâu thuẫn với niềm tin mã hóa gốc, khó tìm PMF

-

Người dùng sớm trong mã hóa cực kỳ phản đối hệ thống ngân hàng và giám sát tập trung, tìm kiếm phát triển hệ sinh thái DeFi độc lập trên chuỗi.

-

Đa số người tham gia DeFi ghét KYC/AML (dù giải pháp zkp có thể bảo vệ riêng tư), thích tương tác hoàn toàn permissionless.

-

Người dùng DeFi ưa rủi ro cao coi thường lợi suất RWA, dù là RWA quyền sở hữu, tỷ lệ lợi nhuận có thể còn không bằng tự tạo pool trên Uni (đặc biệt bây giờ v4 có hook làm tăng tính linh hoạt).

-

Số lượng người dùng DeFi ưa rủi ro thấp vốn không lớn, và hoàn toàn có thể chọn cách trực tiếp stake coin chính hoặc mua ETF để hưởng lợi nhuận thụ động.

Các tổ chức truyền thống chưa vội tham gia, vẫn đang cân nhắc

-

Thanh khoản trên chuỗi so với tài chính truyền thống vẫn còn rất nhỏ, cộng thêm độ sâu thị trường chưa đủ để tạo hiệu ứng của cải lớn, chỉ có thể là tiền nóng từ truyền thống chảy ngược lên chuỗi, chứ không thể ngược lại.

-

Theo logic này, các tổ chức truyền thống sẵn sàng bỏ bao nhiêu công sức, dành bao nhiêu phần trăm bảng cân đối kế toán để khám phá một không gian arbitrage mơ hồ? Hiện tại, ngắn hạn khó có thể vượt quá 0,01%, không đáng kể so với các nghiệp vụ khác.

-

Trao đổi với các quản lý quỹ二级 truyền thống, phần lớn nói ngắn hạn không xem xét giao dịch tài sản trên chuỗi hoặc tài sản synthetic: một là, trên thị trường chứng khoán truyền thống đã có đủ công cụ thay thế và phòng hộ; hai là, do đặc điểm LP và khẩu vị rủi ro, không thể phân bổ quá nhiều tài sản mã hóa gây xáo trộn hệ thống đầu tư hiện tại.

Tài sản cơ sở chất lượng cao hạn chế Limited high-quality underlying assets

-

Loại tài sản cơ sở chất lượng cao như trái phiếu Mỹ là có hạn, tài sản nhỏ như cổ phiếu New Zealand do thanh khoản kém và phương thức giao dịch không phải T+0, các cổ phiếu penny và altcoin có mối liên hệ yếu với kinh tế vĩ mô, khó xây dựng chiến lược đầu cơ, không cần thiết và khó có thể mã hóa.

-

Việc mã hóa tài sản cơ sở cùng loại đồng nghĩa rào cản cạnh tranh của giao thức không cao, dễ dẫn đến hiện tượng đồng质化.

-

Sau này ngành khó tránh khỏi xu hướng Malthusian như LSD.

Chiều đo đánh giá (Evaluation)

-

Cơ sở sản phẩm

1) Loại sản phẩm RWA cung cấp và phạm vi lợi suất có khác biệt và cạnh tranh trên thị trường, phạm vi dịch vụ (hiện đang làm những tài sản gì, cung cấp dịch vụ ở đâu? Có đủ điều kiện cung cấp dịch vụ lâu dài không?)

2) Độ bám dính TAM, lưu giữ người dùng, độ sâu và thanh khoản của bể tài sản, tỷ lệ chiết khấu vốn.

3) Doanh thu và lợi nhuận ròng của giao thức, giá trị token và hiệu quả lưu thông.

-

Năng lực kiểm soát rủi ro

1) Đội ngũ: Có kinh nghiệm làm việc tại ngân hàng đầu tư, ngân hàng thương mại, công ty chứng khoán không? Có duy trì mối quan hệ tốt với hệ thống pháp lý địa phương không? Có tiền án tiền sự hay danh tiếng xấu trong ngành crypto không?

2) Tuân thủ pháp luật: Công ty có thuộc quy định pháp luật chứng khoán địa phương (môi trường chính sách và xu hướng đối với crypto ở địa phương như thế nào? Văn bản pháp lý có rõ ràng định nghĩa thuộc tính tài sản hay cấm loại tài sản này không?), KYC/AML, thanh toán vi phạm hợp đồng, chi phí tuân thủ, đánh giá tín dụng?

-

Cơ chế giao thức

1) Token đại diện tài sản thực tế cần tương tác với nhiều hệ thống hậu端 blockchain, yêu cầu tính tương tác giữa các chuỗi khác nhau.

2) Cách thức lên chuỗi có phi tập trung không, tuân theo cơ chế trust-minimized nào, có tiết lộ định kỳ dòng tiền off-chain và thông tin nợ thế chấp liên quan không, sử dụng cơ chế dữ liệu oracle nào, lựa chọn nút ra sao?

3) Cơ chế an ninh của giao thức, có thể ngăn chặn hiệu quả rò rỉ thông tin tài khoản tương tác, thao túng oracle, tấn công hacker, v.v. không?

-

Đối tác hợp tác

1) Có hợp tác với các cộng đồng mã hóa DeFi lớn như MakerDAO, Aave hoặc có bên hỗ trợ cho vay ổn định trên chuỗi không?

2) Có chọn các tổ chức托管 tài sản trên chuỗi uy tín, đáng tin cậy (ví dụ: SPV kiểm soát xử lý tài sản đảm bảo off-chain) không?

3) Có hợp tác lâu dài với các ngân hàng, tổ chức tín thác hàng đầu về danh tiếng, quy mô và phạm vi dịch vụ trong tradfi không?

Phân loại tài sản cơ sở

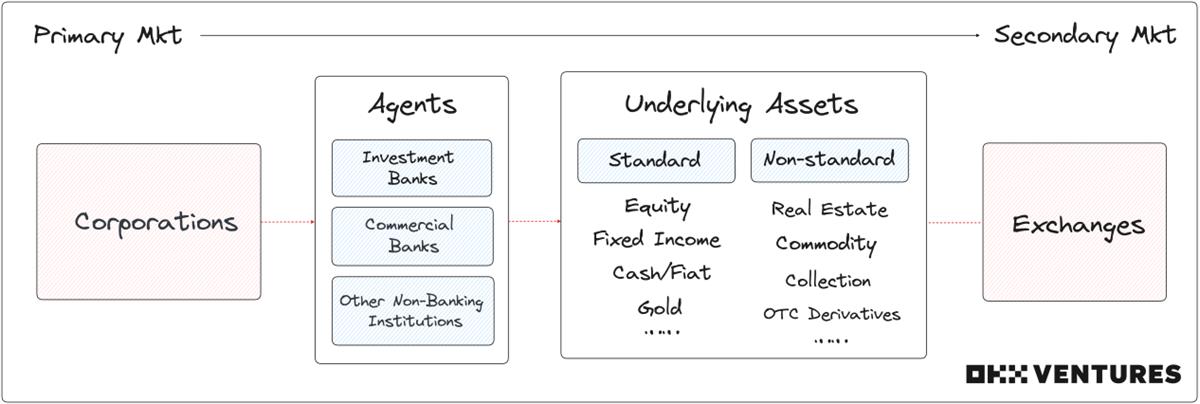

Phân biệt theo hình thức tài sản

Tiêu chuẩn hóa (S)

-

Semi-fungible/fungible, dễ lưu thông, có giá trị tài chính và tiền tệ.

-

Lưu hành công khai + trong sàn.

-

Thông thường chịu sự quản lý của SEC.

Phi tiêu chuẩn (N)

-

Không thanh khoản, không đồng nhất, khó định giá, khó giao dịch.

-

Thông thường lưu hành riêng tư + ngoài sàn.

-

Khả năng bị CFTC quản lý cao hơn.

Tóm tắt đơn giản cơ quan quản lý Mỹ và đối tượng quản lý như sau:

Phân biệt theo nhóm tài sản lớn

-

Thuộc tính vốn quyết định hành vi nhà giao dịch, hành vi giao dịch đặt trong nhóm tài sản lớn lại quyết định tùy chọn là khác nhau.

-

Khoảng dung nạp rủi ro và bất định của người dùng tiềm năng quyết định tỷ lệ phân bổ tài sản nhóm khác nhau.

1.RWA loại tiền tệ

Phổ biến: Đô la Mỹ, Euro, Yên Nhật, Bảng Anh, Nhân dân tệ, v.v.

Theo dõi thêm: Đô la Úc, Đô la Canada, Won Hàn Quốc, Franc Thụy Sĩ, Rand Nam Phi, Peso Mexico, v.v.

Công cụ trọng điểm: Stablecoin có tài sản đảm bảo.

Dự án: Circle, Tether, Frax, MakerDAO, v.v.

-

RWA ban đầu chính là các dự án stablecoin với tài sản cơ sở là tiền pháp định (chủ yếu là đô la Mỹ), ví dụ USDC của Circle, USDT của Tether.

-

Chi phí giao dịch, kênh, loại lựa chọn hiện tại còn hạn chế.

-

Nếu trong tương lai nhiều tiền pháp định thị trường hơn được phát hành thành tài sản trên chuỗi, ví dụ Nga, Malaysia có tương quan yếu với cổ phiếu, Canada, Úc, Hàn Quốc có tương quan âm, thì stablecoin tiền pháp định các nước này có thể trở thành công cụ phòng hộ khá tốt (chưa bàn đến độ sâu).

2. RWA thu nhập cố định

2.1 Trái phiếu

Phổ biến: Trái phiếu chính phủ (trái phiếu lãi suất chủ quyền: Mỹ, châu Âu, Nhật, Úc, Trung Quốc), giấy tờ ngân hàng trung ương, trái phiếu chính phủ, trái phiếu doanh nghiệp, nợ nước ngoài, trái phiếu tín dụng, trái phiếu chuyển đổi, v.v.

Công cụ trọng điểm: ETF, phái sinh trái phiếu.

Dự án: Centrifuge, ONDO, Maple, OpenEden, BondbloX, FortunaFi, CredeFi, v.v.

-

Trái phiếu chính phủ/trái phiếu chính phủ ETF hiện chiếm tỷ trọng lớn nhất trong RWA, do rủi ro thấp, thường được xem là tài sản trú ẩn an toàn, là loại đầu tư chính trong nhóm thu nhập cố định.

-

Mặc dù lợi suất không lý tưởng, các cộng đồng DeFi hàng đầu vẫn sẵn sàng dùng RWA trái phiếu chính phủ và doanh nghiệp để cân bằng rủi ro, ví dụ 500 triệu DAI đã được MakerDAO đầu tư vào đợt mua RWA trái phiếu Mỹ đầu tiên vào đầu năm.

-

RWA trong lĩnh vực giấy tờ, trái phiếu doanh nghiệp, trái phiếu tín dụng vẫn còn không gian khai thác, các bên phát triển có thể dựa vào nguồn lực và ưu thế nền tảng đội ngũ để tìm hướng đi khác biệt.

2.2 Tín dụng

Phổ biến: Cho vay cá nhân, cho vay doanh nghiệp, công cụ tài trợ cấu trúc, thế chấp mua nhà cá nhân, thế chấp xe hơi, v.v.

Dự án: Centrifuge, Maple, Goldfinch, TrueFi, Defactor, Credix, Clearpool, Bru Finance, Resource Finance, v.v.

-

Có thể kết nối tín dụng toàn cầu, mang lại cho nhà đầu tư tổ chức và cá nhân nhiều cơ hội hơn để thu lợi ổn định.

-

Cho vay doanh nghiệp phần nào giảm áp lực tài chính cho SMEs, dễ nhận được sự ủng hộ từ xã hội và chính phủ.

3. RWA quyền sở hữu

Thị trường chính: Mỹ, châu Âu, Nhật, Trung Quốc, Hồng Kông, Úc.

Theo dõi thêm: Một số thị trường mới nổi BRICS.

Công cụ trọng điểm: ETF, phái sinh chỉ số, cổ phiếu龙头 ngành trọng điểm.

Phổ biến: Cổ phần, cổ phiếu sơ cấp (tư nhân), cổ phiếu thứ cấp (thị trường công khai), v.v.

Dự án: Backed Finance, Sologenic, Swam, AcquireFi, Horizon Protocol, Hamilton Lane, v.v.

-

Cổ phiếu riêng lẽ không cần chú trọng quá nhiều vào chu kỳ vĩ mô, mà tập trung vào tình hình vận hành từng công ty niêm yết.

-

Nhu cầu giao dịch loại tài sản này là thật, nhưng bị giới hạn rất nhiều bởi pháp lý. Những dự án như BackedFi có thể cho phép giao dịch cổ phiếu Mỹ 24/7, rất có thể sẽ trở thành thiên đường cho các nhà arbitrage.

-

Con đường "tài sản tổng hợp synthetic" kết hợp với tiền mã hóa dường như hấp dẫn hơn.

4. RWA thay thế

4.1 Bất động sản (Real Estate)

Phổ biến: Nhà ở, cửa hàng thương mại, v.v.

Công cụ trọng điểm: REITs.

Dự án: RealT, Parcl, LABS Group, Propy, Atlant, ELYSIA, Tangible, Blocksquare, Milo, Figure, LandShare, Lingo, HOME Coin, Theopetra, EktaChain, Robinland, Homebase, v.v.

-

Việc mã hóa NFT hóa bất động sản cung cấp hình thức vay mượn tiện lợi dựa trên tài sản thực tế, phân mảnh bất động sản trên chuỗi cũng giúp nhà đầu tư cá nhân dễ

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News