Mạnh Nham: Đi một chuyến đến châu Phi, giờ tôi tin rằng cơ hội của blockchain nằm ở khu vực Ấn Độ - Thái Bình Dương

Tuyển chọn TechFlowTuyển chọn TechFlow

Mạnh Nham: Đi một chuyến đến châu Phi, giờ tôi tin rằng cơ hội của blockchain nằm ở khu vực Ấn Độ - Thái Bình Dương

Các quốc gia đang phát triển ở Đông Nam Á và châu Phi trong quá trình xây dựng cơ sở hạ tầng kinh tế số không chỉ đơn thuần muốn "bù bài", cũng không muốn lặp lại con đường mà Mỹ và Trung Quốc đã đi, mà còn mong muốn một bước nhảy vọt tiến thẳng vào kỷ nguyên kinh tế số 3.0 dựa trên blockchain.

Tác giả: Mạnh Nham, Đồng sáng lập Solv

Từ ngày 20 đến 24 tháng 6, tôi nhận lời mời từ Cơ quan Quản lý Tiền tệ Singapore (MAS) tham dự Diễn đàn Công nghệ Tài chính Bao trùm lần đầu tiên tại Kigali, thủ đô Rwanda. Trên đường đi và về, tôi đã dừng chân ở Singapore và Dubai vài ngày, tổng cộng đúng hai tuần, vừa khéo đi dọc theo rìa phía bắc khu vực Ấn Độ - Thái Bình Dương một nửa vòng tròn.

Trước khi đi, tôi từng nghe người ta phân tích rằng ứng dụng blockchain vào kinh tế thực hay cơ hội thực sự của blockchain không nằm ở Mỹ, châu Âu hay Đông Á, mà là ở châu Phi, Trung Đông và Đông Nam Á – chính xác là khu vực quanh Ấn Độ Dương, còn gọi là khu vực Ấn Độ - Thái Bình Dương. Dù những phân tích này nghe có vẻ hợp lý, nhưng đối với tôi thì vẫn chỉ là tin đồn, nên tôi vẫn bán tín bán nghi.

Có câu "đi một ngày đàng học một sàng khôn", sau chuyến đi thực tế, tôi thực sự có được cảm nhận trực tiếp và suy nghĩ sâu sắc hơn về triển vọng phát triển blockchain tại khu vực Ấn Độ - Thái Bình Dương, vì vậy tôi muốn chia sẻ một số quan điểm chính qua bài viết này. Tất nhiên, chỉ trong hai tuần ngắn ngủi, nhìn lướt qua như ngắm hoa trên ngựa, không thể đưa ra kết luận sâu sắc nào, bài viết chỉ nhằm tham khảo cho giới chuyên môn, rất mong nhận được ý kiến phản biện và đóng góp.

1. Bối cảnh

Lý do tôi được tham gia Diễn đàn Công nghệ Tài chính Bao trùm lần này là vì Solv Protocol và đối tác sinh thái Unizon Blockchain Technology (UBT) do chúng tôi ươm tạo tại Úc đã nhận được lời mời từ MAS để tài trợ và tham gia diễn đàn.

Tôi, đại diện Solv, xuất phát từ Melbourne, Úc, quá cảnh Singapore, Dubai, và đến Kigali, thủ đô Rwanda vào sáng sớm ngày 20 tháng 6.

Trong thời gian ở Kigali, tôi cùng đại diện UBT là bà Belle Lou và ông Chong Ren đồng chủ trì một phiên thảo luận về ứng dụng ERC-3525 trong ngành tài sản thế giới thực (RWA), trình bày một bài phát biểu tại triển lãm, tham gia hai tọa đàm tròn, trao đổi với Phó Thống đốc Ngân hàng Trung ương Rwanda, Cố vấn Công nghệ Tài chính trưởng của MAS, cũng như các quan chức ngân hàng trung ương và doanh nhân lĩnh vực FinTech từ Ghana, Campuchia, Nigeria, Kenya... Tôi cũng đã thăm Đài tưởng niệm Thảm sát Rwanda và đặc biệt dành nguyên một ngày tham quan Vườn quốc gia Akagera của Rwanda, đi bộ tại các vùng nông thôn, thu hoạch được rất nhiều điều.

Lễ khai mạc Diễn đàn Công nghệ Tài chính Bao trùm

Diễn đàn Công nghệ Tài chính Bao trùm (Inclusive FinTech Forum) là một hội nghị cấp chính phủ và doanh nghiệp do MAS khởi xướng, nội dung chính theo tôi hiểu là các quan chức tài chính, ngân hàng và doanh nhân từ các nước đang phát triển cùng ngồi lại thảo luận cách sử dụng đổi mới công nghệ tài chính để cung cấp dịch vụ tài chính cho doanh nghiệp nhỏ và người dân, hỗ trợ họ đạt tăng trưởng kinh tế nhanh và bền vững.

Ngoài nước chủ nhà Rwanda và đơn vị tổ chức MAS, đại biểu tham dự chủ yếu đến từ các nước Đông Nam Á, Nam Á như Ấn Độ, Philippines, Việt Nam, Thái Lan, Indonesia, Malaysia, Campuchia, Bangladesh, cũng như các nước châu Phi, đặc biệt là khu vực châu Phi cận Sahara như Nigeria, Kenya, Tanzania, Zambia, Uganda, Ghana, Nam Phi... Gần như tất cả đều có đại diện tham dự. Lý do hội nghị lần đầu tổ chức đã quy tụ được quy mô lớn như vậy chủ yếu nhờ uy tín thương hiệu của Singapore và Rwanda.

Là một quốc gia hậu phát nhỏ bé, thiếu tài nguyên, Singapore chỉ trong vài thập kỷ đã vươn lên thành nền kinh tế phát triển thu nhập cao, đạt thành tựu nổi bật trong dịch vụ tài chính, quản trị xã hội, công nghiệp công nghệ, tạo hình ảnh tốt trong các nước đang phát triển tại khu vực Ấn Độ - Thái Bình Dương, trở thành hình mẫu để họ học hỏi. Trong khi đó, Rwanda sau thảm kịch diệt chủng năm 1994 đã hồi sinh mạnh mẽ, trở thành điển hình về quản trị xã hội và phát triển kinh tế tại châu Phi cận Sahara trong chưa đầy ba thập kỷ. Chính quyền hai nước này liên minh, quả thực có sức hút rất lớn.

Hội nghị thu hút khoảng 2.500 đại biểu từ hàng chục quốc gia

2. Ấn tượng về Rwanda

Chuyến đi này là lần đầu tiên tôi đến châu Phi, và điểm đến đầu tiên lại là Rwanda – điều mà trước đó tôi hoàn toàn không ngờ tới. Hơn mười năm trước khi làm việc tại IBM, công ty từng có kế hoạch cử tôi sang Kenya công tác để hỗ trợ chiến lược mở rộng châu Phi, nhưng cuối cùng không thực hiện được. Lúc đó, tôi hiểu sơ bộ về châu Phi, cứ nghĩ nếu có dịp đến châu Phi, chắc sẽ là Kenya hoặc Nigeria – những nơi được coi là "phát triển hơn", tuyệt nhiên không ngờ lần đầu đặt chân đến châu Phi lại là Rwanda.

Giống đa số người, trước đây ấn tượng duy nhất của tôi về Rwanda là cuộc diệt chủng khủng khiếp xảy ra 29 năm trước. Thảm sát Rwanda năm 1994 diễn ra từ tháng 4 đến tháng 7, nhưng thông tin về nó đổ về nước tôi tập trung vào tháng 7, nên ký ức của tôi gắn liền với World Cup Mỹ năm đó. Tôi nhớ rõ, chỉ trong vài phút, bản tin thời sự chuyển từ hình ảnh sôi động của trận đấu sang cảnh tượng kinh hoàng của hàng ngàn thi thể nạn nhân.

Tôi nhớ cảm xúc lớn nhất lúc đó không phải sợ hãi hay buồn bã, mà là cú sốc và khó tin: Thế kỷ 21 gần kề, Maradona đã dùng doping, Baggio sút hỏng penalty, Mỹ đang xây dựng "cao tốc thông tin", sao lại còn tồn tại một quốc gia tiến hành diệt chủng theo chủng tộc? Lại còn giết hơn một triệu người! Thật không tưởng, đây phải là một nơi man rợ và lạc hậu đến mức nào. Nhiều năm sau, tôi xem phim "Khách sạn Rwanda", hiểu thêm về nguyên nhân, nhưng vẫn không nghĩ mình sẽ có liên hệ gì với Rwanda.

Nhưng trước chuyến đi, tôi đã nghe nhiều người nói Rwanda là quốc gia thành công nhất châu Phi trong hơn hai thập kỷ qua, được mệnh danh là "Thụy Sĩ châu Phi" hay "Singapore châu Phi". Tuy nhiên, khi tra Wikipedia, tôi thấy GDP bình quân đầu người chưa đến 1.000 USD – một nước nghèo – thì làm sao so sánh với Thụy Sĩ hay Singapore?

Ở Rwanda bốn ngày, tôi phải nói là bị tác động mạnh. Tôi bắt đầu hiểu lý do vì sao bên ngoài lại khen ngợi Rwanda. Nếu mô tả toàn diện ấn tượng về Rwanda sẽ thành một bài viết hàng nghìn chữ, ở đây tôi chỉ nêu vài điểm liên quan đến chủ đề bài viết.

Điều kiện tự nhiên: Rwanda diện tích 27.000 km², nhiều núi, được gọi là "quốc gia của ngàn ngọn đồi". Ấn tượng sâu sắc nhất về điều kiện tự nhiên là khí hậu tuyệt vời. Rwanda nằm sát xích đạo, nhưng vào mùa hè nhiệt độ chỉ từ mười mấy đến hai mươi mấy độ C, độ ẩm khoảng 40%, khô ráo mát mẻ, cực kỳ dễ chịu, trái ngược hoàn toàn với Singapore ẩm ướt và Dubai nóng bỏng. Rwanda chỉ có mùa khô và mùa mưa; mùa khô khô ráo mát mẻ, mùa mưa ẩm ấm áp, xét riêng về khí hậu thì đây thực sự là khu vực rất phù hợp để con người sinh sống. Theo chúng tôi được biết, các khu vực lân cận như Kenya, Uganda, Tanzania cũng có đặc điểm khí hậu tương tự, hoàn toàn khác biệt với hình dung về vùng xích đạo, có lẽ do hồ Victoria lớn gần đó tạo ra hiệu ứng điều tiết khí hậu.

Rwanda nằm ở phía tây nam hồ nước ngọt lớn thứ hai thế giới Lake Victoria, sát xích đạo

Dân số: Thời điểm xảy ra thảm sát, Rwanda có 7 triệu dân. Cuộc thảm sát kéo dài ba tháng khiến hơn một triệu người thiệt mạng, hơn một triệu người trở thành dân tị nạn, mất hơn hai triệu dân trong vài tháng ngắn ngủi. Nhưng sau khi chiến tranh kết thúc, hòa giải dân tộc, ổn định chính trị, phát triển kinh tế, trong 29 năm qua dân số Rwanda tăng nhanh, trở thành điểm đến chính của người di cư từ các nước láng giềng, hiện nay đã có 13 triệu dân.

Cuộc diệt chủng trước đây là hành vi bạo lực của tộc Hutu đối với tộc Tutsi. Sau thảm sát, chính phủ Rwanda không còn cho phép phân biệt giữa Hutu và Tutsi, mọi người đều là dân tộc Rwanda thống nhất. Về ngoại hình, người Rwanda có một số đặc điểm riêng: nhiều người cao to, nam giới trên 190 cm không hiếm, thân hình thanh mảnh đẹp đẽ, ngũ quan nổi bật, màu da nhạt hơn so với người châu Phi ở phía nam, có rất nhiều người đẹp.

Một số ảnh nạn nhân tại Đài tưởng niệm Thảm sát Kigali

Kinh tế và hạ tầng: Rwanda là nước nội địa, nhiều núi, tài nguyên khan hiếm, đặc sản chính là cà phê và trà, GDP bình quân đầu người hơn 900 USD, tương đương mức Trung Quốc năm 2000, nhưng thực tế đời sống và hạ tầng chỉ tương đương Trung Quốc đầu những năm 1990. Đường sá chất lượng khá nhưng quá hẹp, thường chỉ hai làn, một xe chậm có thể chặn cả đoàn phía sau. Trong thời gian ở Rwanda, tôi gặp một lần mất điện, không rõ là sự cố hay tình trạng thường xuyên. Điều kiện nhà ở của cư dân thành phố tương đương thị trấn cấp 4-5 Trung Quốc, vùng nông thôn vẫn còn nhiều nhà đất. Tuy nhiên chính phủ đã khởi động chương trình xây và cung cấp nhà miễn phí cho người nghèo, điều kiện khá tốt. Bảo hiểm y tế cơ bản được phổ cập toàn dân. Số lượng ô tô khá nhiều, thương hiệu cũng không tồi, nhưng chất lượng nhiên liệu kém, không khí đầy mùi khói xe hăng hắc, khiến tôi cảm giác như trở lại những năm 1990.

Khu trung tâm thương mại (CBD) Kigali, thủ đô Rwanda

Nhà ở miễn phí do chính phủ Rwanda xây cho người nghèo (đang thi công)

Trật tự và mức độ văn minh: So với trình độ kinh tế, mức độ an ninh và văn minh của Rwanda đạt đến mức đáng kinh ngạc. An ninh rất tốt, một người nước ngoài đi bộ đêm không cần lo lắng gì về an toàn. Người dân thân thiện, lịch sự. Khi chúng tôi đứng ven đường chuẩn bị sang đường, các phương tiện đều dừng lại nhường. Trẻ em gặp người nước ngoài vẫy tay chào thân thiện. Tất nhiên chúng tôi cũng để ý thấy Rwanda có rất nhiều cảnh sát, quân đội mang súng tuần tra trên phố, rõ ràng sự an toàn này là kết quả của quản trị tích cực từ chính phủ. Nghe nói an ninh đã trở thành thương hiệu quốc gia của Rwanda, là lợi thế độc đáo mà các nước lân cận không có.

Tình hình chính trị: Tổng thống hiện tại Paul Kagame là nhân vật anh hùng dẫn dắt Mặt trận Yêu nước Rwanda từ nước ngoài đánh trở về, lật đổ chính phủ tạm quyền gây ra thảm sát, cứu dân khỏi khổ nạn năm 1994. Ông giữ chức Phó Tổng thống trong chính phủ mới, nhậm chức Tổng thống năm 2000, đến nay đã cầm quyền liên tục 23 năm. Theo hiến pháp Rwanda, ông có thể tại vị ít nhất đến năm 2034. Dưới thời Kagame, Rwanda ổn định chính trị, kinh tế phát triển nhanh, dân số tăng mạnh, an sinh xã hội được cải thiện liên tục, không chỉ giải quyết vấn đề ăn no mặc ấm mà còn phổ cập bảo hiểm y tế, đang giải quyết nhà ở cho toàn dân. Vì vậy, Tổng thống Kagame có tỷ lệ ủng hộ cực cao trong dân chúng.

Ảnh Tổng thống Paul Kagame treo trên tường một công ty du lịch

Ngôn ngữ: Người Rwanda thông thạo nhiều ngôn ngữ, ngoài tiếng bản địa, nhiều người nói được tiếng Pháp, tiếng Anh và Swahili. Ở trường học, tiếng Anh và tiếng Pháp đều là môn bắt buộc. Do từng bị Bỉ thuộc địa hóa lâu dài, tiếng Pháp mới là ngoại ngữ ưu tiên của người Rwanda, nên cách phát âm tiếng Anh của họ thường không chuẩn, mang đậm giọng Pháp. Tuy nhiên họ diễn đạt rất lưu loát, sử dụng tự nhiên các từ vựng và cấu trúc câu nâng cao. Một khi quen với khẩu âm, chúng ta có thể giao tiếp tiếng Anh khá trôi chảy với họ.

Hạ tầng truyền thông, viễn thông và tài chính: Tivi chưa phổ cập trong hộ gia đình Rwanda, máy tính để bàn càng hiếm, nhưng gần như mỗi người trưởng thành đều có điện thoại thông minh. Thương hiệu điện thoại di động phổ biến nhất là Techno – thương hiệu châu Phi của Transsion (Trung Quốc), xếp sau là Samsung.

iPhone của Apple chỉ một số ít người giàu dùng. Tiền tệ là Franc Rwanda, tỷ giá 1.160 đổi 1 USD, và gần như mỗi năm đều mất giá vài phần trăm.

Về thanh toán, tiền mặt vẫn là phương thức chính, xếp sau là thanh toán di động qua điện thoại. Nếu chỉ chấp nhận thẻ, bạn có thể gặp khó khăn ở nhiều nơi. Máy ATM tìm được nhưng độ phổ biến cần cải thiện.

Thương hiệu thanh toán di động phổ biến nhất là MoMo, cũng có một số đối thủ như BK do Ngân hàng Kigali ra mắt. Hệ thống thanh toán di động nổi tiếng Kenya M-Pesa cũng rất phổ biến tại Rwanda. Mạng 4G phủ khắp cả nước, nhiều nơi công cộng cung cấp WiFi miễn phí. Theo trải nghiệm thực tế, tốc độ internet khá tốt.

Quảng cáo ứng dụng thanh toán di động trên đường phố Kigali

Trên đây là một số ấn tượng của tôi về Rwanda, tuy có vẻ không liên quan chủ đề, nhưng thực ra việc hiểu bối cảnh xã hội là rất cần thiết để hiểu các quan điểm chính dưới đây. Tất nhiên, do thời gian quá ngắn, khó tránh khỏi thiên kiến và sai sót, rất mong bạn đọc am hiểu hơn góp ý.

3. Nhảy thẳng vào blockchain

Thành thật mà nói, trước khi tham dự hội nghị, tôi tự nghĩ công nghệ chứng từ kỹ thuật số ERC-3525 dựa trên blockchain mà chúng tôi mang đến có lẽ hơi vượt trước đối với các nước Ấn Độ - Thái Bình Dương này. Tôi nghĩ họ hẳn nên tập trung phổ cập thanh toán điện tử trước đã. Nhưng điều bất ngờ là phương án của chúng tôi nhận được phản hồi rất tích cực.

Trong hội nghị, tôi giới thiệu dự án thử nghiệm hóa đơn số phát triển cho CBDC của Ngân hàng Trung ương Úc. Một doanh nhân Rwanda lập tức giơ tay nói: Đây chính là thứ châu Phi cần. Một quỹ VC công nghệ từ Nigeria yêu cầu ngay liên hệ để thảo luận đầu tư.

Một quan chức ngân hàng trung ương Ghana hỏi tôi: Công nghệ ERC-3525 có thể giúp các nước châu Phi giải quyết vấn đề tương tác giữa các đồng tiền kỹ thuật số của ngân hàng trung ương? Đại diện một cơ quan đổi mới công nghệ tài chính Campuchia mời chúng tôi thảo luận sâu về việc ứng dụng ERC-3525 trong chuỗi cung ứng xuyên biên giới. Những phản ứng này khiến tôi vừa ngạc nhiên vừa hứng thú: Tại sao các nước Ấn Độ - Thái Bình Dương lại ưa chuộng công nghệ tiên tiến đến vậy?

Tôi trao đổi với một số bạn châu Phi mới quen và các bạn Singapore am hiểu thị trường Ấn Độ - Thái Bình Dương, rút ra một nhận định quan trọng: Các nước đang phát triển Đông Nam Á và châu Phi trong xây dựng hạ tầng kinh tế số không hài lòng với việc "bù bài", không muốn lặp lại con đường Mỹ và Trung Quốc đã đi, mà hy vọng nhảy một bước vào kỷ nguyên 3.0, tức là kinh tế số dựa trên blockchain.

Tại sao họ đều có tâm lý như vậy?

Nếu coi hệ thống thanh toán điện tử Mỹ khởi xướng, dựa trên máy POS, thẻ tín dụng, mạng lưới thanh toán bù trừ ngân hàng là tài chính số 1.0, và hệ thống thanh toán internet di động rực rỡ tại Trung Quốc là tài chính số 2.0, thì có thể nói trạng thái chung của các nước Ấn Độ - Thái Bình Dương là cả 1.0 và 2.0 đều ở giai đoạn rất sơ khai. Như tôi vừa nêu khi mô tả hạ tầng mạng và tài chính Rwanda, nhiều cửa hàng không có máy POS, thẻ ngân hàng không phổ biến, thanh toán chủ yếu bằng tiền mặt. Bước tiếp theo nên đi đâu?

Rõ ràng, họ không định tiêu tốn nguồn vốn quý giá để "bù bài" cho 1.0, vì hầu hết các nước này không có quy mô kinh tế và hệ thống ngân hàng đủ lớn, cũng không muốn lãng phí vốn để lắp đặt POS, máy ATM – điều này đa số người đều hiểu được.

Đồng thời, dù hệ thống thanh toán internet tập trung – tức tài chính số 2.0 nói trên – đã rất trưởng thành, nhưng cũng tồn tại một số vấn đề khiến các nước này dao động.

Thứ nhất, hệ thống thanh toán internet tập trung vốn dĩ có xu hướng độc quyền dữ liệu, trung tâm vận hành hệ thống có thể tùy ý xem xét, sử dụng và kiểm soát dữ liệu riêng tư của mọi người dùng, từ đó dễ dàng nắm bắt thông tin vận hành chính của một nền kinh tế. Trong trường hợp này, các nước Ấn Độ - Thái Bình Dương hiển nhiên không muốn một hệ thống thanh toán tập trung do doanh nghiệp nước ngoài vận hành chiếm độc quyền thị trường. Vì vậy, họ đều mong muốn nuôi dưỡng hệ thống thanh toán tập trung trong nước.

Thứ hai, hệ thống thanh toán internet phân mảnh, chia bè kết phái tạo ra ma sát tích hợp lớn, giảm hiệu quả hợp tác khu vực. Ở các nước châu Phi và Đông Nam Á, hợp tác kinh tế khu vực rất sôi động. Ở Rwanda, những người châu Phi tôi gặp, dù đến từ Rwanda, Nigeria, Kenya hay Ghana, đều nhắc đến châu Phi. Vì vậy, họ đòi hỏi rất cao về khả năng kết nối và tương tác giữa các hệ thống thanh toán và tài chính. Trong suốt diễn đàn, bất cứ khi nào đề cập đến chủ đề tương tác hệ thống tài chính, phòng họp luôn đông nghẹt, số người tham dự nhiều nhất, phát biểu tích cực nhất, thảo luận sôi nổi nhất – cho thấy tầm quan trọng họ đặt ra. Nhưng trong số hàng chục nước này, ngoài vài nước có dân số trên một trăm triệu, phần lớn là các nền kinh tế thu nhập thấp vài chục triệu dân, mỗi nước xây vài "Alipay mini", cộng lại hơn trăm công ty thanh toán, không chỉ lãng phí trùng lặp mà mỗi công ty đều không phát triển lớn được, không tạo được hiệu ứng quy mô, cũng không thuận lợi cho sự phát triển sâu của tài chính số.

Thêm nữa, hàng trăm "Alipay mini" phân mảnh này sẽ tạo ra ma sát đối chiếu khổng lồ, ảnh hưởng lớn đến hiệu quả và niềm tin hợp tác. Ngoài ra, thách thức nghiêm trọng mà hệ thống thanh toán tập trung linh hoạt hiệu quả này đặt ra cho giám sát tài chính và quyền riêng tư dữ liệu, ngay cả các nước phát triển cũng chưa giải quyết được, huống chi để các nước Ấn Độ - Thái Bình Dương tự giải quyết.

Thị trường thanh toán di động châu Phi năm 2022: Thị trường 586 triệu người dùng hoạt động bị chia nhỏ bởi gần 200 công ty thanh toán

Tất nhiên, thanh toán internet dù sao cũng là công nghệ thuận tiện, nhanh chóng và tương đối trưởng thành, nên các nước này vẫn tích cực. Nhưng khi blockchain dần lộ rõ ưu thế kỹ thuật và triển vọng ứng dụng, các nước Ấn Độ - Thái Bình Dương thực sự có nhiệt huyết vượt trội với hệ thống tài chính số dựa trên blockchain. Qua trao đổi, tôi tóm tắt bốn ưu điểm blockchain họ quan tâm:

Thứ nhất, blockchain cân bằng nhu cầu vừa hợp tác vừa bảo vệ quyền riêng tư và chủ quyền dữ liệu trong kinh tế số khu vực. Chúng ta biết, trong hệ thống tập trung, quyền riêng tư và chủ quyền dữ liệu tất yếu bị nắm giữ bởi nhà vận hành nền tảng cốt lõi, vì hệ thống tập trung giao vô điều kiện quyền vận hành hạ tầng và quyền sở hữu dữ liệu cho nhà vận hành nền tảng. Người dùng muốn tiện lợi, muốn hiệu ứng mạng, phải nhượng bộ chủ quyền dữ liệu cho nền tảng. Với nền tảng, mọi biện pháp giám sát chỉ là yêu cầu miệng, khẩu hiệu, không có công cụ kỹ thuật giám sát thực chất hiệu quả nào. Trong khi đó, blockchain tách rời quyền vận hành và chủ quyền dữ liệu: quyền vận hành hạ tầng phân tán ở các nút, còn chủ quyền dữ liệu do người dùng tự nắm giữ thông qua cơ chế mật mã, không tồn tại vấn đề nhà vận hành nền tảng chiếm đoạt chủ quyền dữ liệu. Đồng thời, dữ liệu trên blockchain chống sửa đổi, có thể được bên thứ ba xác minh, dễ tạo niềm tin. Niềm tin là nền tảng hợp tác, vì vậy blockchain vừa thúc đẩy hợp tác, vừa bảo vệ chủ quyền dữ liệu và quyền riêng tư, đạt được sự cân bằng lý tưởng, đặc biệt phù hợp nhu cầu hợp tác kinh tế khu vực Ấn Độ - Thái Bình Dương.

Thứ hai, môi trường tin cậy mở và cơ chế thực thi hợp đồng thông minh tự động của blockchain giúp giải quyết vấn đề tương tác giữa các hệ thống tài chính số khác nước. Mỗi quốc gia đều có thể phát hành đồng tiền kỹ thuật số, chứng chỉ số, tài sản số riêng trên blockchain, và nhờ cơ chế truyền tải niềm tin nội tại của blockchain cùng mức độ chuẩn hóa dữ liệu, việc tích hợp các hệ thống này dễ dàng và đơn giản hơn nhiều so với tích hợp hệ thống tập trung truyền thống, có thể đạt mức tự động hóa rất cao. Trong diễn đàn này, chúng tôi đã đề xuất với một ngân hàng trung ương sử dụng cơ chế tương tự Curve để hoàn tất chuyển đổi tự động giữa các đồng tiền nhiều nước. Chúng tôi thậm chí hình dung ứng dụng thú vị của flash loan trong một số tình huống.

Thứ ba, blockchain biến lập trình tiền tệ thành công cụ hàng ngày. Do mô hình bảo mật dựa trên mật mã của hệ thống blockchain đơn giản và hoàn chỉnh hơn hệ thống tập trung, nên có thể đạt độ mở cực cao. Một số thao tác trong hệ thống tập trung cần ủy quyền từng lớp, kiểm soát nghiêm ngặt, trên blockchain có thể trực tiếp mở cho người dùng thông thường sử dụng. Lập trình tiền tệ là một ví dụ. Thanh toán internet Trung Quốc phát triển lâu như vậy, thực sự dám mở cho người dùng sử dụng chỉ là các ứng dụng sơ cấp như "lì xì", "thu tiền nhóm"... và phải do nền tảng thận trọng từng chút mới tung ra, người dùng hoàn toàn không có khả năng tự lập trình thanh toán. Trong khi blockchain cho phép bất kỳ ai lập trình tiền và thanh toán qua hợp đồng thông minh, độ mở này là điều thanh toán internet không thể so sánh, cũng là khả năng rất hấp dẫn các nước Ấn Độ - Thái Bình Dương. Khi khán giả xem demo các chức năng ERC-3525 như tính toán tự động phần chia, phân bổ tự động, làm mới giao diện trạng thái thanh toán, thiết lập giới hạn thanh toán và thời gian... đều rất hào hứng, mong muốn tự lập trình và kiểm soát dòng tài sản, dòng tiền tùy chỉnh hơn trên nền tảng này.

Thứ tư, blockchain có thể hỗ trợ xây dựng cơ chế giám sát mới. Hệ thống công nghệ tài chính tập trung, do cơ quan giám sát không thể thực hiện giám sát trực tiếp ở cấp độ hệ thống, nên mọi quy tắc giám sát đều là thỏa thuận "gentlemen", biện pháp giám sát chỉ là kiểm tra định kỳ, nhìn ống kính, không những chi phí cao, phản ứng chậm mà hiệu quả rất kém. Nhiều người phàn nàn về giám sát tài chính các nước phát triển hiện nay: quản chết dở những người đổi mới chính đáng, nhưng khi gặp đại tham nhũng hoành hành thì lại bó tay, thất bại hoàn toàn – đúng kiểu "kẻ thân đau, kẻ thù vui". Trong khi đó, trên blockchain, một khi xây dựng được hệ thống danh tính số, tài khoản số, chứng chỉ số đáng tin cậy, cơ quan giám sát có thể thực hiện kiểm soát thực chất qua mã hợp đồng thông minh, dù là phòng ngừa lập pháp trước, điều chỉnh ứng phó trong hay thu thập chứng cứ xử lý sau, hiệu suất so với công nghệ giám sát hiện nay ít nhất tăng hai bậc. Vì vậy, trong diễn đàn này, tài khoản số và chứng chỉ số cũng trở thành chủ đề nóng. Tôi trao đổi với một chuyên gia FinTech Nigeria, hỏi ý kiến về việc Nigeria phát hành CBDC. Anh ấy nói: Ý nghĩa chính của CBDC không nằm ở thanh toán, những người suốt ngày bắt bẻ hiệu suất thanh toán để nghi ngờ giá trị blockchain格局太小 (cục diện quá nhỏ), điểm then chốt là việc phổ cập CBDC sẽ thúc đẩy mọi doanh nghiệp và cá nhân xây dựng danh tính số và tài khoản số, sử dụng ví số. Đây là hạ tầng công cộng quan trọng nhất cho kinh tế số và giám sát tài chính thế hệ mới. Tôi hoàn toàn đồng ý với nhận định này.

Như vậy, sở dĩ các nước này quan tâm blockchain là có logic thực tế. So sánh, các nước lớn như Trung-Mỹ, nền kinh tế tích hợp cao, bị ràng buộc bởi thói quen người dùng và hệ thống hiện có, trong một thời gian có thể thực sự gặp khó khăn về gánh nặng nặng nề, động lực yếu trong việc áp dụng toàn diện blockchain. Trong khi các nước Ấn Độ - Thái Bình Dương hậu phát, ngược lại nhẹ gánh, khẩn trương mong muốn phát triển vượt bậc, nhảy qua 1.0 và 2.0, trực tiếp xây dựng hạ tầng kinh tế số xuyên biên giới hướng tới tương lai dựa trên blockchain.

4. Phân tích điều kiện

Sự quan tâm là thật, nhưng liệu có làm được không? Chúng ta cần phân tích điều kiện thị trường.

Thứ nhất, thị trường có nhu cầu tích hợp xuyên biên giới mạnh mẽ. Những thị trường đơn lẻ thường do dự giữa hệ thống tập trung và blockchain, trong khi khu vực có nhu cầu xuyên biên giới mạnh thì nhu cầu về hạ tầng phi tập trung như blockchain rõ ràng hơn. Điều này khu vực Ấn Độ - Thái Bình Dương đương nhiên đáp ứng, đặc biệt là ASEAN, các nước Ả Rập Trung Đông và châu Phi – đều là khu vực phân mảnh chính trị, tích hợp kinh tế, tạo môi trường tự nhiên cho sự phát triển blockchain.

Thứ hai, ý thức chủ quyền dữ liệu mạnh. Nếu một quốc gia sẵn sàng giao chủ quyền dữ liệu cho nền tảng tập trung của nước khác, thì không cần dùng blockchain nữa. Tuy nhiên, trong vài năm gần đây, nhận thức về chủ quyền dữ liệu và bảo vệ quyền riêng tư trên toàn thế giới đang tăng lên, các quốc gia như vậy ngày càng ít. Ngay cả các nước thu nhập thấp châu Phi, chính phủ cũng không còn muốn kinh tế số của mình bị thực thể nước ngoài kiểm soát. Điều này càng tăng sức hấp dẫn của blockchain đối với khu vực này.

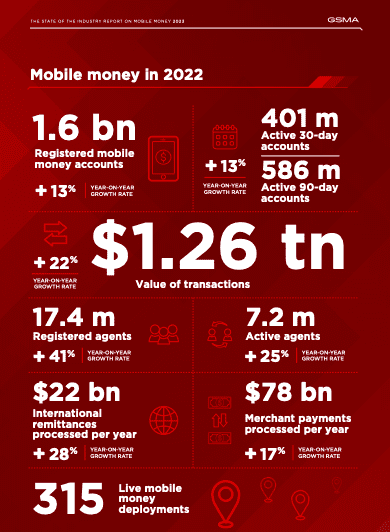

Thứ ba, hạ tầng đạt chuẩn, đặc biệt là hạ tầng internet, internet di động. Điểm này các nước quanh Ấn Độ Dương cũng cơ bản đạt. Theo bạn am hiểu tình hình châu Phi, với sự hỗ trợ của Trung Quốc, trong vài năm qua hạ tầng viễn thông và internet châu Phi phát triển nhanh chóng, hiện nay hơn 80% người trưởng thành có điện thoại, gần 600 triệu người mở tài khoản thanh toán di động, đã có điều kiện cơ bản để lên blockchain.

Thứ tư, phát triển kinh tế đặt ra nhu cầu bức thiết về hạ tầng tài chính số. Điều này cũng phù hợp thực tế khu vực Ấn Độ - Thái Bình Dương. Cùng với tái cấu trúc chuỗi cung ứng toàn cầu, Ấn Độ Dương ngày càng trở thành khu vực kinh tế sôi động bao trùm toàn bộ chuỗi từ nguyên liệu đến sản xuất chế tạo. Mặt khác, hơn ba tỷ người trong khu vực chủ yếu là các nước thu nhập trung-bình, vài năm gần đây kinh tế bắt đầu tăng tốc, có thể bước vào chu kỳ tăng trưởng kinh tế cao tốc do thương mại và hợp tác khu vực thúc đẩy. Điều này rõ ràng đặt ra yêu cầu phát triển tài chính số, thuận lợi cho sự phát triển blockchain trong khu vực.

Xét bốn điểm trên, khu vực Ấn Độ - Thái Bình Dương rất thuận lợi cho sự phát triển ngành công nghiệp blockchain. Vì vậy, có thể nói khu vực này có khả năng cao trong vài năm tới phát triển thành thị trường quan trọng của ngành blockchain, thậm chí dẫn dắt phát triển blockchain ở một số khía cạnh.

Tất nhiên, họ cũng có nhược điểm rõ ràng: hạ tầng còn yếu, nhiều người nghèo không dùng được điện thoại thông minh, không kết nối mạng. Nhược điểm khác là thiếu trầm trọng nhân tài liên quan, hầu như không có khả năng tự phát triển hệ thống, cần nhập khẩu từ bên ngoài.

5. Chiến lược Singapore

Có nhu cầu thì sẽ có cung. Những phân tích trên, một tổ chức đã sớm nhìn thấy – chính là Cơ quan Quản lý Tiền tệ Singapore (MAS). Gần đây MAS công bố loạt dự án và sách trắng, rõ ràng hướng đến hạ tầng blockchain xuyên quốc gia, chủ yếu gồm ba kế hoạch:

Thứ nhất là Dự án Guardian, mạng tài sản số xuyên biên giới, là mạng tài sản số gồm nhiều blockchain và mạng tập trung truyền thống cùng tạo thành, làm hạ tầng cho toàn bộ hệ thống.

Thứ hai là Dự án Orchid, tức Purpose Bound Money (PBM) – tiền kỹ thuật số có thể lập trình. Tôi đã giới thiệu công nghệ này hai lần trong những ngày qua, cho rằng đây là công nghệ rất quan trọng. MAS thúc đẩy PBM này chủ yếu nhằm duy trì một số thuộc tính quan trọng của tiền tệ, đồng thời cung cấp khung công nghệ mới cho giám sát thanh toán tiền tệ.

Thứ ba là các dự án chứng chỉ số như Dự án Savanah, nhằm biểu đạt và xác nhận đáng tin cậy danh tính chủ thể, tài khoản, tư cách, hồ sơ giao dịch...

Hai dự án sau thực ra đều giải quyết vấn đề giám sát. Thực tế ngành công nghiệp blockchain lâu nay không phát triển được, không phải như nhiều người nói là do hạn chế quá nhiều, không có không gian đầu cơ, không có tính đầu cơ, mà nguyên nhân căn bản là hai điểm: tài khoản chưa lên blockchain, tiền chưa lên blockchain. Một khi hai vấn đề này giải quyết, các doanh nghiệp và cá nhân sẽ đổ xô đến. Muốn chính phủ yên tâm hướng dẫn doanh nghiệp, cá nhân lên blockchain, muốn các tổ chức truyền thống yên tâm chuyển tài sản, tiền và nghiệp vụ lên blockchain, trước tiên phải giải quyết vấn đề khả năng giám sát. Bởi vì trong nền kinh tế chính thống hiện đại, chống rửa tiền, chống tài trợ khủng bố, thực hiện trừng phạt kinh tế và tài chính là nhu cầu không thể né tránh, cũng là điểm khác biệt lớn nhất giữa cơ sở hạ tầng crypto và blockchain công nghiệp. Nếu hai kế hoạch của MAS triển khai được, vừa xây dựng năng lực quản lý tài khoản, vừa xây dựng năng lực quản lý tiền, cơ bản bù đắp điểm yếu của blockchain công nghiệp, hy vọng hiện thực hóa tài khoản lên blockchain và tiền lên blockchain.

Toàn bộ kế hoạch của MAS rõ ràng không phải thiết kế cho riêng Singapore. Singapore chỉ có 6 triệu dân, trong khi quy mô và tầm vóc kế hoạch này tính theo đơn vị một tỷ dân. Tôi cho rằng Singapore đã rút ra bài học từ gần mười năm thất bại liên tiếp của blockchain công nghiệp, đứng ra dẫn dắt xây dựng chiến lược có bước đi, có trật tự, có cấu trúc cho hạ tầng blockchain và kinh tế số khu vực Ấn Độ - Thái Bình Dương.

Tôi không khỏi nghĩ, nếu năm 2019 Trung Quốc tận dụng đà chính sách để thúc đẩy chiến lược tương tự, do chính phủ dẫn dắt xây dựng có trật tự khung hạ tầng, hệ thống tài khoản, tiền có thể lập trình và công nghệ giám sát, có lẽ hiện nay ứng dụng blockchain công nghiệp Trung Quốc đã hình thành quy mô nhất định, có thể xuất khẩu ra ngoài. Với loại hạ tầng quy mô như internet, blockchain công nghiệp, chiến lược và hỗ trợ của chính phủ vẫn có thể phát huy vai trò tích cực trong giai đoạn đầu xây dựng hệ thống. Nhìn lại lịch sử phát triển ban đầu của internet, chúng ta hiểu rõ: cơ chế thị trường hiệu quả hơn trong việc tìm kiếm hướng đổi mới, nhưng một khi xác định được hướng đổi mới, chiến lược chính phủ thích hợp và chính sách công nghiệp có thể thúc đẩy nhanh sự phát triển ngành.

Tất nhiên tôi không nói MAS lần này chắc chắn thành công, rốt cuộc để các điều kiện hội tụ vẫn cần nhiều thời gian. Ngay cả khi hạ tầng xây dựng xong, tính thanh khoản thị trường cần thời gian dài để dần hình thành. Nhưng tôi nghĩ MAS đã tìm được tuyến đường đúng và thị trường nhu cầu, thực sự có khả năng nhanh chóng xây dựng vòng khép kín giá trị và mạch phản hồi giữa đổi mới công nghệ, xây dựng hạ tầng và thị trường ứng dụng, từ đó dẫn dắt ngành này phát triển nhanh qua lặp lại nhanh, dẫn đầu toàn cầu.

Tôi trao đổi với nhiều bạn Singapore, hiểu được định vị của Singapore là trở thành trung tâm của thế giới kinh tế số tương lai. Do diện tích lãnh thổ nhỏ bé, kinh tế thực của Singapore không còn không gian phát triển lớn. Nhưng trong kinh tế số, không gian vật lý Singapore sẽ không còn là giới hạn, mà có cơ hội trở thành cường quốc kinh tế số toàn cầu – đây là hoài bão của Singapore.

Có nhu cầu thực sự tồn tại, lại có Singapore dẫn dắt, tôi giờ đây tin khu vực Ấn Độ - Thái Bình Dương sẽ trở thành vùng nóng phát triển ngành công nghiệp blockchain. Thị trường này nên mang lại cơ hội quý giá cho các đồng nghiệp trong ngành kiên trì dùng blockchain tạo giá trị kinh tế thực sự.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News