Doanh nhân Web3, làm thế nào để nắm bắt thị trường tiềm năng châu Phi?

Tuyển chọn TechFlowTuyển chọn TechFlow

Doanh nhân Web3, làm thế nào để nắm bắt thị trường tiềm năng châu Phi?

Đối với những người sống ở châu Phi, ví Web3 không chỉ là phương tiện lưu trữ tiền mà còn là cơ hội để chuyển từ vùng ngoại vi kinh tế vào trung tâm.

Tác giả: Lưu Hồng Lâm, Trịnh Hoằng Đức

Khoảng cách trong tài chính toàn diện

Sống ở thập niên thứ hai của thế kỷ 21, chúng ta có thể chuyển tiền chỉ trong vài giây bằng điện thoại di động, mua quỹ đầu tư, quét mã để thanh toán. Tài khoản ngân hàng dường như trở thành một phần không thể thiếu như không khí, mọi thứ dường như hiển nhiên. Những công cụ tài chính chất lượng cao đồng nghĩa với quản lý rủi ro tốt hơn, khả năng mở rộng và gia tăng tài sản vượt trội. Tuy nhiên, trên những vùng đất rộng lớn của các thị trường mới nổi —— châu Phi, Mỹ Latinh, Nam Á —— hàng tỷ người trưởng thành chưa từng sở hữu tài khoản ngân hàng. Các khu vực "mới nổi" này thường phát triển muộn, dịch vụ tài chính khan hiếm, số lượng lớn dân cư trong tình trạng "không có tài khoản ngân hàng" (unbanked), điều này có lẽ ít người chú ý.

Tại những khu vực này, chi nhánh ngân hàng thưa thớt, phí dịch vụ cao, quy trình rườm rà, sự thiếu tin tưởng khiến dịch vụ tài chính ổn định trở thành đặc quyền của số ít. Về thanh toán di động, dù tồn tại những dịch vụ như M-Pesa tại Kenya đáp ứng nhu cầu thanh toán nội địa, nhưng việc chuyển tiền xuyên biên giới vẫn chịu mức phí cao và giới hạn kênh giao dịch hàng ngày, nhiều khu vực còn khó tiếp cận dịch vụ.

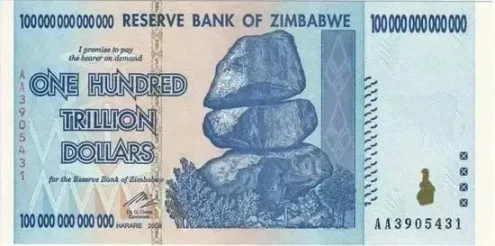

Nghiêm trọng hơn, nhiều quốc gia tại đây phải đối mặt với sự yếu kém của tiền tệ chủ quyền: tỷ lệ lạm phát Zimbabwe từng ở mức rất cao, thậm chí đã phát hành tờ tiền mệnh giá 100 nghìn tỷ, chịu ảnh hưởng nặng nề bởi siêu lạm phát; đồng Kwanza của Angola gần như sụp đổ, tài sản người dân tan biến theo đà mất giá. Nhiều người bình thường để giữ giá trị tài sản buộc phải đổi đô la Mỹ với giá cao trên chợ đen, đối mặt với rủi ro lớn và chi phí thêm, dịch vụ tài chính ổn định dường như xa vời.

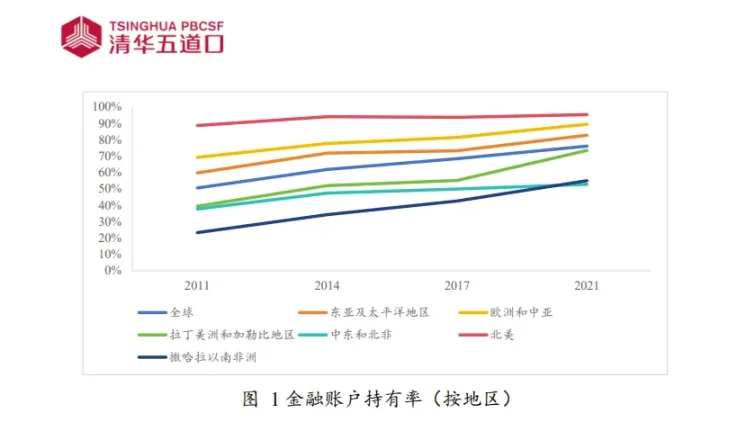

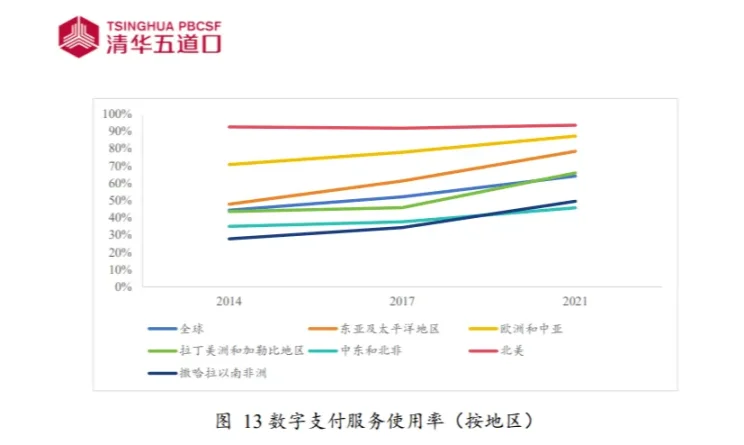

Hãy xem một nhóm dữ liệu từ Báo cáo xu hướng tài chính toàn diện toàn cầu năm 2023:

Khu vực Bắc Mỹ nhờ hệ thống tài chính phát triển mạnh mà tỷ lệ sở hữu tài khoản tài chính gần như bão hòa, trong khi đó tỷ lệ sở hữu tài khoản tài chính tại khu vực châu Phi dưới sa mạc Sahara chỉ đạt 55%, thấp hơn nhiều so với mức trung bình toàn cầu. Tương tự, tỷ lệ sử dụng dịch vụ thanh toán kỹ thuật số tại Bắc Mỹ lên tới 92%, trong khi Trung Đông - Bắc Phi và châu Phi dưới sa mạc Sahara chênh lệch rõ rệt, nhiều người vẫn không được hưởng lợi từ tài chính toàn diện, chứ đừng nói đến cải thiện đời sống thông qua tài khoản ngân hàng.

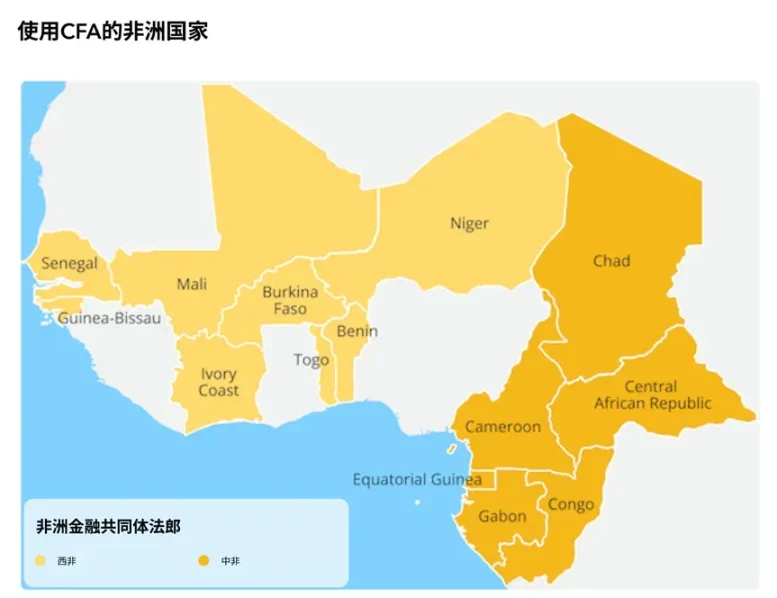

Bạn có biết rằng nhiều nơi ở châu Phi đang sử dụng đồng Franc châu Phi do người Pháp tạo ra, thay vì tiền tệ quốc gia riêng?

Tháng 12 năm 1945, sau khi Pháp phê chuẩn Hiệp định Bretton Woods, theo sắc lệnh của tướng De Gaulle, hệ thống tiền tệ CFA (Franc Tây Phi) được thiết lập, kiểm soát tỷ giá hối đoái, thậm chí thiết kế và in giấy bạc dùng tại châu Phi. Đồng Franc châu Phi trở thành tiền tệ chính thức tại các thuộc địa châu Phi của Pháp, cho đến nay vẫn được sử dụng tại 14 quốc gia châu Phi dưới sa mạc Sahara, khu vực này còn được gọi là "Khu vực Franc Cộng đồng Tài chính châu Phi".

Hãy tưởng tượng một quốc gia yêu cầu nước bạn gửi một nửa dự trữ ngoại hối vào quốc gia đó, để đổi lấy việc được phép phát hành tiền tệ riêng. Hãy tưởng tượng thêm rằng quốc gia đó kiểm soát giá trị tiền tệ của nước bạn và có quyền phủ quyết tỷ giá hối đoái. Nghe giống như một hình thức chiếm đóng tài chính, nhưng đây lại là thực tế đối với 14 quốc gia châu Phi dưới sa mạc Sahara: một nửa dự trữ ngoại hối được gửi vào Pháp, cựu quốc gia thực dân, Pháp dường như đã đạt được "bá quyền mới" thông qua cách thức này.

Alex Gladstein, Quỹ Nhân quyền, từng nói: "Khác với hệ thống tiền pháp định thông thường, hệ thống CFA tinh vi và hiểm độc hơn nhiều. CFA là chủ nghĩa thực dân tiền tệ." Nhà báo Joseph sau chuyến khảo sát thực tế đã thốt lên: "Từ Cuba đến Thổ Nhĩ Kỳ, từ Nam Phi đến Serbia. Tôi chưa từng thấy nơi nào có nhu cầu giải phóng tiền tệ lớn hơn Trung Phi hay Tây Phi."

Sau khi tìm hiểu những điều trên, chúng ta dễ dàng liên tưởng rằng blockchain và Web3 giống như liều thuốc chữa đúng trọng điểm. Cơ chế tin cậy phi tập trung vượt qua rào cản ngân hàng truyền thống, loại bỏ sự phụ thuộc vào tổ chức tài chính truyền thống. Ví Web3 như cổng kết nối giữa người dùng và blockchain, vừa bảo vệ quyền riêng tư vừa tránh khỏi giới hạn về danh tính hay địa lý, bất kể nguồn gốc, người bình thường chỉ cần một chiếc điện thoại cũng có thể kiểm soát tài sản số thông qua ví không lưu ký, tham gia tiết kiệm, vay mượn và đầu tư, phá vỡ rào cản tiếp cận dịch vụ tài chính, nắm lấy chìa khóa tài chính, thậm chí đạt được giải phóng tiền tệ.

Với người dân sống tại các khu vực này, ví Web3 không chỉ là phương tiện tiền bạc, mà còn là cơ hội để bước từ vùng rìa kinh tế vào trung tâm. Tiềm năng tài chính toàn diện của blockchain có thể giúp hàng tỷ người thoát khỏi hòn đảo tài chính cô lập, kết nối với nền kinh tế toàn cầu. Đây là một cuộc cách mạng bình đẳng tài chính, mở cánh cửa này ra, người bình thường cũng có thể đứng trên sân khấu thế giới.

Xem xét tiềm năng qua các ví dụ: Web3 tại châu Phi

Jambo: Người Trung Quốc lớn lên tại châu Phi đang bán điện thoại Web3

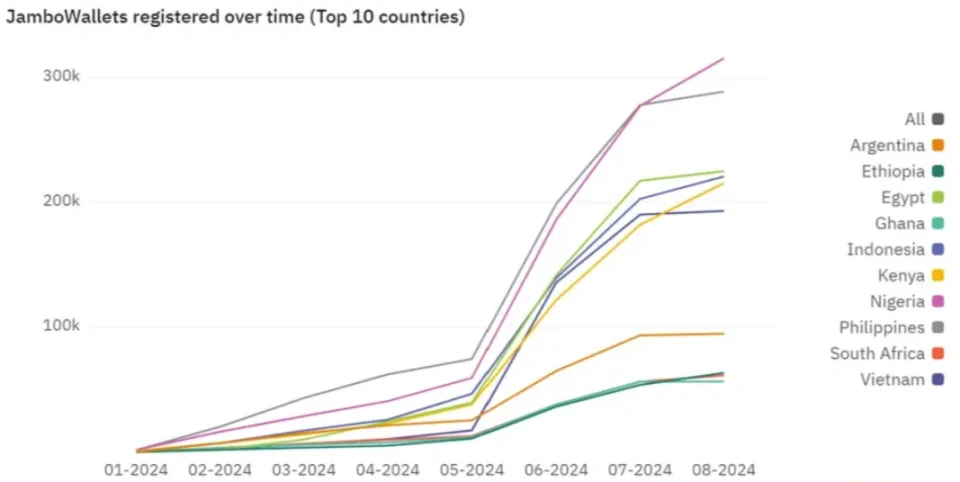

James Zhang, nhà sáng lập Jambo, là người Trung Quốc thế hệ thứ ba sinh sống tại Cộng hòa Dân chủ Congo, châu Phi, tận mắt chứng kiến sự kém hiệu quả của hệ thống tài chính địa phương: công nhân phải thanh toán lương hàng ngày do thiếu niềm tin; thanh toán xuyên biên giới chỉ có thể thông qua kênh nhà thờ; các trung gian tham nhũng làm dòng tiền bị đình trệ. Khi học ngành Khoa học Máy tính tại Đại học New York, anh tiếp xúc với Bitcoin và Ethereum, nhận ra tiềm năng của blockchain. Năm 2021, James 26 tuổi sáng lập Jambo, quyết tâm dùng Web3 giải quyết ba vấn đề nan giải tại các thị trường mới nổi: thanh toán xuyên biên giới, kiều hối và vấn đề "không có tài khoản ngân hàng".

Chiếc điện thoại thông minh JamboPhone ra đời, cài sẵn 20 ứng dụng Web3 (ví, trò chơi, DeFi), đến nay đã bán được 870.000 máy, kích hoạt gần 10 triệu ví không lưu ký, phủ sóng 128 quốc gia, được ưa chuộng rộng rãi tại các thị trường mới nổi.

James Zhang từng thẳng thắn nói: "Tôi nghĩ tại châu Phi, người ta không có tiền để gửi tiết kiệm, vì chỉ có 1% siêu giàu và 99% người nghèo. Vì vậy, chúng tôi chọn cách tiếp cận khác, tức là giúp người bình thường kiếm tiền." Dựa trên tư duy này, Jambo xây dựng Super APP Jambo, theo logic "học, chơi, kiếm tiền", giúp giới trẻ địa phương, có thể chưa có tài khoản ngân hàng và thiếu cơ hội việc làm, có cơ hội kiếm thu nhập trong ứng dụng siêu cấp này.

Ngoài châu Phi, các thị trường mới nổi rộng lớn tại Mỹ Latinh và Đông Nam Á cũng khao khát Web3, tiền mã hóa mang lại hệ thống tiền tệ và tài chính ổn định. Sau khi tích lũy kinh nghiệm thành công tại châu Phi, Jambo dần tiến vào nhiều thị trường "biển xanh" hơn, nuôi tham vọng trở thành người tiên phong về hạ tầng di động Web3, thúc đẩy phổ cập Web3 quy mô lớn tại các thị trường mới nổi.

Yellow Card: Thúc đẩy cuộc cách mạng stablecoin tại châu Phi

Yellow Card thành lập năm 2019, từ một nhóm nhỏ tại Nigeria phát triển thành sàn giao dịch stablecoin lớn nhất châu Phi, hoạt động tại 20 quốc gia châu Phi. Là nền tảng stablecoin đầu tiên được cấp phép, Yellow Card tích hợp hệ thống ngân hàng và thanh toán di động địa phương thông qua API thanh toán và bộ công cụ "Châu Phi như một dịch vụ", cung cấp dịch vụ giao dịch stablecoin an toàn, chi phí thấp cho doanh nghiệp và cá nhân. Tháng 10 năm 2024, huy động thành công 33 triệu USD vòng gọi vốn Series C, tổng vốn gọi được đạt 85 triệu USD.

Giám đốc điều hành Chris Maurice của Yellow Card chỉ ra rằng tại châu Phi, tiền tệ của nhiều quốc gia cực kỳ bất ổn, khoảng 70% các nước đối mặt với tình trạng thiếu ngoại tệ, nhiều doanh nghiệp không thể có đủ đô la Mỹ để vận hành, các stablecoin như USDT và USDC đã trở thành phương tiện thay thế đô la Mỹ, cung cấp công cụ lưu trữ giá trị, thanh toán nhà cung cấp quốc tế và chống lại mất giá tiền tệ.

Ví dụ, Ethiopia, quốc gia đông dân thứ hai châu Phi, tháng 7 năm 2024, đồng tiền nội tệ Birr (ETB) giảm giá 30% mạnh sau khi chính phủ nới lỏng kiểm soát tiền tệ nhằm tìm kiếm khoản vay 10,7 tỷ USD từ Quỹ Tiền tệ Quốc tế và Ngân hàng Thế giới. Sự bất ổn tiền tệ nội địa càng thúc đẩy nhu cầu về stablecoin.

Đã có nhiều doanh nghiệp châu Phi sử dụng stablecoin thông qua các nền tảng như Yellow Card. Với chi phí giao dịch thấp tới 0,05 USD, nền tảng Yellow Card giúp khoảng 30.000 doanh nghiệp tối ưu thanh toán xuyên biên giới và quản lý vốn, khối lượng giao dịch năm 2024 vượt 3 tỷ USD. Maurice nhấn mạnh: "Stablecoin tại châu Phi không chỉ là công cụ tài chính, mà còn là nhu yếu phẩm sinh tồn." Stablecoin đang không ngừng trao quyền cho doanh nghiệp, phá vỡ rào cản tài chính truyền thống, thúc đẩy hiện đại hóa tài chính châu Phi.

Xend Finance: DeFi hỗ trợ tài chính châu Phi

Khủng hoảng mất giá tiền tệ tại Nigeria cũng truyền cảm hứng cho Aronu, người sáng lập Xend Finance. Aronu và mẹ tham gia hợp tác xã tín dụng tại Nigeria, hy vọng thông qua gửi tiết kiệm định kỳ và hỗ trợ lẫn nhau để chống lại khó khăn kinh tế, nhưng dần nhận ra dù có thói quen tiết kiệm định kỳ, họ vẫn chứng kiến tiền ngày càng mất giá, mọi người ngày càng nghèo, thậm chí đôi khi còn gánh chịu tổn thất tài chính lớn.

Hệ thống ngân hàng yếu kém tại châu Phi và nhu cầu giữ giá mạnh mẽ đã催生 Xend Finance —— một nền tảng DeFi dành cho hợp tác xã tín dụng. Xend thông qua việc tổng hợp các giao thức cho vay DeFi, cung cấp lợi nhuận lãi suất đa cấp cho người dùng, nỗ lực giúp người bình thường cũng được hưởng lợi từ DeFi.

Không chỉ tập trung vào tổng hợp và cho vay, điểm khác biệt của Xend nằm ở việc đưa DeFi xuống tận các bối cảnh thực sự cần nó. Aronu nói: "Chúng tôi cung cấp giá trị cho những người sống trong môi trường kinh tế bất ổn, tài sản không được bảo vệ." Xend không chỉ cung cấp lựa chọn thay thế cho việc gửi tiền tại hợp tác xã tín dụng, mà còn giúp người thu nhập thấp chống lại mất giá tiền tệ thông qua tối ưu hóa lợi nhuận, khắc phục điểm yếu của tài chính truyền thống.

Thông qua hợp tác với các gã khổng lồ như Binance, Google và Polygon, Xend mở rộng sang Ghana và Kenya, các dịch vụ cho vay tài chính trước đây khó tiếp cận dần đi sâu vào nhiều khu vực châu Phi hơn, kế hoạch thu hút nhiều người dùng phi mã hóa tham gia DeFi, mục tiêu trực tiếp vào nhu cầu tiết kiệm giữ giá trong bối cảnh mất giá tiền tệ, không chỉ cung cấp giải pháp thay thế tiết kiệm truyền thống cho thành viên hợp tác xã mà còn mang lại hy vọng chống lại biến động kinh tế cho người thu nhập thấp châu Phi.

Ejara: Phổ cập đầu tư và thanh toán mã hóa, cho phép "đầu tư từ 1 USD" tại châu Phi nói tiếng Pháp

Ejara là một nền tảng Web3 có trụ sở tại Cameroon, thành lập năm 2020, chuyên cung cấp dịch vụ đầu tư và thanh toán tiền mã hóa cho người dùng châu Phi nói tiếng Pháp. Người sáng lập lấy cảm hứng từ sự loại trừ tài chính và mất giá tiền tệ địa phương, phát triển ứng dụng di động Ejara, cho phép người dùng đầu tư vào các tài sản như stablecoin, Bitcoin với số tiền thấp nhất chỉ 1 USD, đồng thời hỗ trợ thanh toán xuyên biên giới và đổi tiền tệ nội địa.

Năm 2023, Ejara hoàn tất vòng gọi vốn Series A trị giá 8 triệu USD, do Dragonfly Capital và Circle Ventures dẫn đầu, định giá đạt 50 triệu USD. Tính đến năm 2024, Ejara có hơn 300.000 người dùng, phủ sóng Cameroon, Senegal và Bờ Biển Ngà, khối lượng giao dịch hàng tháng đạt 20 triệu USD.

Điểm đặc biệt của Ejara nằm ở chiến lược门槛 thấp và bản địa hóa. Nền tảng hỗ trợ giao diện tiếng Pháp, tích hợp ví di động như Orange Money, giảm rào cản kỹ thuật khi tiếp cận Web3. Năm 2024, Ejara ra mắt chương trình "Ejara Earn", người dùng có thể nhận lợi nhuận hàng năm 8-12% thông qua việc stake stablecoin, thu hút lượng lớn người dùng nữ châu Phi lần đầu tiếp xúc mã hóa (chiếm 40% người dùng). Hiệu suất hoạt động tích cực và tăng trưởng liên tục năm 2023-2024 khiến Ejara trở thành biểu tượng trong lĩnh vực Web3 châu Phi nói tiếng Pháp. Tayim nói: "Hy vọng sử dụng công nghệ blockchain để dân chủ hóa sản phẩm đầu tư và tiết kiệm cho cả khu vực, giúp người châu Phi bình thường cũng tham gia thị trường tài chính toàn cầu."

Quản lý Web3 tại châu Phi: Không thể thiếu tuân thủ pháp luật

Chúng ta nhận thấy sự phát triển mạnh mẽ của Web3 tại châu Phi cũng không thể tách rời khỏi quản lý, hoạt động doanh nghiệp luôn phải tuân thủ pháp luật. Hiện nay, châu Phi có Nigeria, Botswana, Mauritius, Namibia, Nam Phi và Seychelles đã thông qua lập pháp quản lý tài sản số, trong khi chỉ Algeria, Ai Cập, Maroc và Tunisia cấm rõ ràng tài sản số. Các khu vực khác tại châu Phi chưa ban hành lập pháp quản lý tài sản số, cũng không có bất kỳ đạo luật cấm nào, đang ở trạng thái "trống quản lý". Chúng ta hãy xem một vài ví dụ về quản lý tại các quốc gia:

Nam Phi

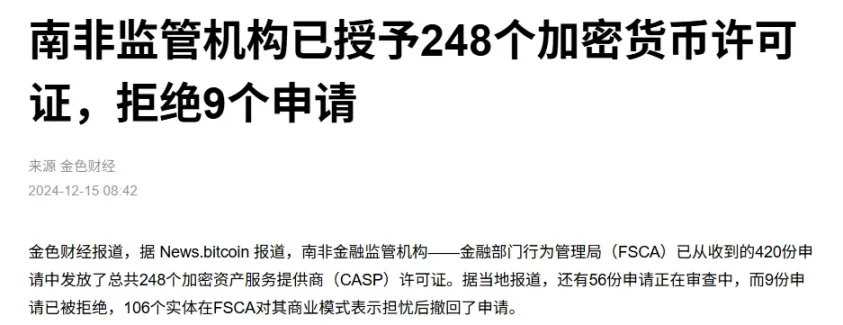

Nam Phi là quốc gia đi đầu trong quản lý tài sản số tại châu Phi. Năm 2022, Cơ quan Quản lý Hành vi Ngành Tài chính Nam Phi (FSCA) ra tuyên bố về tài sản mã hóa, đánh dấu một cột mốc quan trọng trong cách tiếp cận quản lý tiền mã hóa tại Nam Phi. Tuyên bố định nghĩa tài sản mã hóa là "sản phẩm tài chính", yêu cầu các nhà cung cấp dịch vụ tài sản mã hóa đăng ký và tuân thủ Đạo luật Dịch vụ Tư vấn và Trung gian Tài chính (FAIS). Năm 2023, FSCA công bố khung quản lý tài sản mã hóa, bao gồm các yêu cầu chống rửa tiền (AML) và bảo vệ khách hàng. Tính đến năm 2024, hơn 300 doanh nghiệp mã hóa đã được cấp phép hoặc đang nộp đơn xin phép.

Mauritius

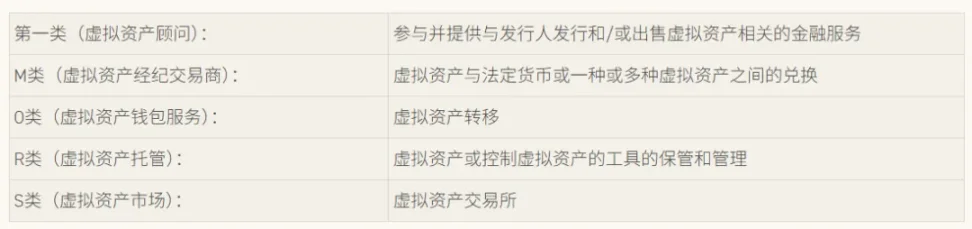

Chính phủ Mauritius không ngừng nỗ lực thu hút nhà đầu tư, xây dựng nền kinh tế bền vững và định vị Mauritius trở thành trung tâm công nghệ mới nổi. Vì vậy, chính phủ Mauritius đã ban hành Đạo luật Tài sản Ảo có hiệu lực từ ngày 7 tháng 2 năm 2022. Đồng thời, Ủy ban Dịch vụ Tài chính Mauritius (FSC) dựa trên kết luận đánh giá rủi ro quốc gia, đã ban hành "Hướng dẫn Chống Rửa tiền/Chống Tài trợ Khủng bố dành cho Nhà cung cấp Dịch vụ Tài sản Ảo (VASP) và Người phát hành Token lần đầu". Năm 2023, Mauritius tiếp tục cập nhật quy định AML/CFT, tăng cường giám sát tài sản số. Nhờ quản lý không ngừng tiến bộ, Mauritius được coi là một trong những quốc gia thân thiện với tiền mã hóa tại châu Phi.

* Đạo luật Tài sản Ảo quy định 5 loại giấy phép dành cho VASP

Nigeria

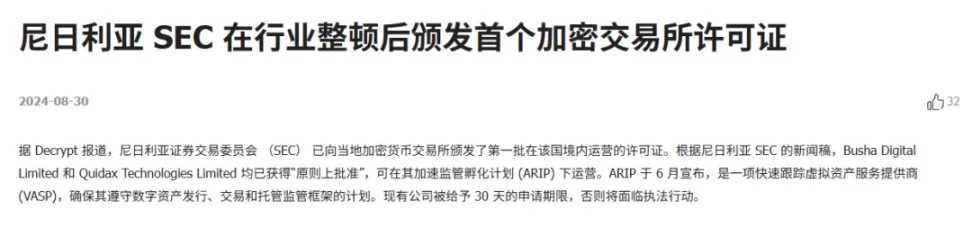

Theo báo cáo của Chainalysis, Nigeria là quốc gia có tỷ lệ áp dụng tiền mã hóa xếp thứ hai thế giới. Năm 2023, Ủy ban Chứng khoán Nigeria (SEC) ban hành "Quy tắc Tài sản Số", đưa tài sản mã hóa vào phạm vi quản lý, yêu cầu các sàn giao dịch và VASP đăng ký, tuân thủ yêu cầu AML/CFT. Theo báo cáo của Decrypt tháng 8 năm 2024, Ủy ban Chứng khoán Nigeria (SEC) đã cấp lô giấy phép đầu tiên cho các sàn giao dịch tiền mã hóa địa phương được hoạt động trong nước.

Có thể quan sát thấy, nhiều quốc gia châu Phi bắt đầu đón nhận blockchain. Khung quản lý tiền mã hóa tại Nigeria giúp Yellow Card hoạt động hợp pháp; Nam Phi coi tài sản mã hóa là sản phẩm tài chính, Ejara dựa vào đó để tuân thủ; mô hình sandbox tại Kenya tạo điều kiện thuận lợi cho Jambo; Botswana và Mauritius thu hút đầu tư thông qua Đạo luật Tài sản Ảo. Mảnh đất đầy nhu cầu tài chính và cơ hội khởi nghiệp này, việc khởi nghiệp và phát triển kinh doanh cũng cần đặt tuân thủ pháp luật lên hàng đầu.

Thị trường mới nổi: Biển xanh khởi nghiệp Web3 tiếp theo

Cơn sốt Web3 tại châu Phi chỉ là phần nổi của tảng băng trôi về tiềm năng thị trường mới nổi. Mỹ Latinh, Nam Á và Đông Nam Á cũng đối mặt với tình trạng thiếu tài chính toàn diện như châu Phi, đồng thời thể hiện nhu cầu tài chính mạnh mẽ.

Tại Mỹ Latinh, khủng hoảng lạm phát tại Brazil và Argentina thúc đẩy việc sử dụng stablecoin, khối lượng giao dịch trên các nền tảng không ngừng tăng. Tại Nam Á, Ấn Độ và Pakistan, các dự án cho vay vi mô trên nền tảng DeFi phát triển nhanh chóng do bị loại trừ tài chính và chi phí kiều hối cao. Tại Đông Nam Á, Philippines và Việt Nam, các ứng dụng thanh toán mã hóa như Coins.ph phục vụ hơn 20 triệu người dùng, đáp ứng nhu cầu kiều hối xuyên biên giới.

* Sàn giao dịch tiền mã hóa Coins.ph tại Philippines

Tính phi tập trung, chi phí thấp và tính bao hàm cao của blockchain Web3 chính là giải pháp cho các điểm đau tài chính tại thị trường mới nổi. Từ giao dịch stablecoin, cho vay DeFi đến thanh toán mã hóa, tài sản hóa NFT, Web3 cung cấp nhiều điểm tiếp cận đa dạng, đáp ứng nhu cầu tiết kiệm, đầu tư, thanh toán. Năm 2024, các startup Web3 toàn cầu huy động vốn vượt 12 tỷ USD, trong đó thị trường mới nổi chiếm 30%, cho thấy tiềm năng to lớn của biển xanh khởi nghiệp. Dù là hạ tầng di động của Jambo, giao dịch stablecoin của Yellow Card, trao quyền DeFi của Xend hay phổ cập đầu tư của Ejara, các ứng dụng Web3 đa tình huống đang định hình lại格局 tài chính. Miếng bánh khổng lồ chưa được khai thác đầy đủ này đang chờ đợi thêm nhiều người sáng tạo tham gia, các cơ quan chính phủ địa phương cũng đang từng bước xây dựng khung quản lý, thúc đẩy bình đẳng tài chính một cách hợp pháp, tuân thủ pháp luật.

Tóm tắt của Luật sư Manqun

Trong bối cảnh khoảng cách tài chính toàn diện toàn cầu rõ rệt, các thị trường mới nổi như châu Phi đối mặt với thiếu hụt dịch vụ ngân hàng, tiền tệ yếu kém, khó khăn trong thanh toán xuyên biên giới. Web3 dựa vào cơ chế tin cậy phi tập trung của blockchain và sự tiện lợi của ví Web3, phá vỡ rào cản dịch vụ tài chính, mang lại hy vọng bình đẳng tài chính cho các khu vực này. Các doanh nghiệp Web3 châu Phi tiêu biểu như Jambo, Yellow Card, thông qua mô hình sáng tạo đáp ứng nhu cầu tài chính địa phương, đạt thành tích nổi bật trong các lĩnh vực thanh toán xuyên biên giới, giao dịch stablecoin, cho vay DeFi. Đồng thời, nhiều quốc gia châu Phi đang tích cực khám phá con đường quản lý, Nam Phi, Mauritius, Nigeria đã ban hành các quy định liên quan tài sản số, vạch ra ranh giới tuân thủ pháp luật cho sự phát triển Web3.

Thực tế, cơn sốt Web3 tại châu Phi chỉ là phần nổi của tảng băng trôi về tiềm năng thị trường mới nổi, Mỹ Latinh, Nam Á và Đông Nam Á cũng tồn tại nhu cầu tài chính khổng lồ, đây rõ ràng là biển xanh khởi nghiệp Web3, tràn đầy cơ hội vô tận.

Nhiều doanh nhân trong nước đang háo hức muốn nắm bắt cơ hội ra nước ngoài khởi nghiệp. Tuy nhiên, khởi nghiệp và phát triển tại thị trường mới nổi cũng đòi hỏi phải tuân thủ pháp luật trước tiên, các nhà khởi nghiệp cần theo dõi sát diễn biến quản lý tại từng khu vực, đổi mới sáng tạo trong khuôn khổ tuân thủ pháp luật, mới có thể nắm bắt cơ hội mà không vấp phải rủi ro, thuận lợi tận hưởng miếng bánh.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News