Phân tích đa chiều LSD MAP 2.0, hướng dẫn suy nghĩ và hành động

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích đa chiều LSD MAP 2.0, hướng dẫn suy nghĩ và hành động

Bài viết này sẽ tổng hợp phần lớn các dự án liên quan đến LSD có thể tra cứu được, đồng thời đưa ra các câu hỏi, suy ngẫm và hướng dẫn hành động.

Sau lần trước bản đồ LSDFi được phát hành, phần lớn các sản phẩm dự đoán của chúng tôi đã xuất hiện, ví dụ như stablecoin hỗ trợ LST (R, TAI, USDL v.v.), cuộc chiến quản trị do veToken gây ra (Pendle War)... Tuy nhiên cũng có rất nhiều dữ liệu và phát hiện nằm ngoài dự kiến. Bài viết này sẽ tổng hợp phần lớn các dự án liên quan đến LSD có thể tra cứu được, đồng thời nêu lên những câu hỏi, suy nghĩ và hướng dẫn hành động.

Trước tiên là bản đồ LSD MAP 2.0 đã được cập nhật, như hình dưới đây. Phần dữ liệu chi tiết và đánh giá chủ quan, mời xem bảng tính cá nhân tại Google Sheet.

Cục diện

Làn sóng LSD đã hình thành cục diện ban đầu. Nếu phân chia theo cấp bậc, các nhà cung cấp dịch vụ công nghệ DVT như SSV Network, Obol Labs có thể coi là L0. Công nghệ DVT có thể giúp bộ xác thực thực hiện trách nhiệm ký tên ổn định và an toàn hơn. Là dự án đầu tiên trong tầng lớp này phát hành token, SSV Network chiếm ưu thế về nhận diện thương hiệu.

Các nhà phát hành LST như Lido, Ankr, Coinbase được coi là L1. L1 chủ yếu hoạt động theo mô hình hoa hồng, người dùng thu lợi chính từ thu nhập POS của ETH. Sau nâng cấp Shanghai, theo thống kê, số lượng dự án ở tầng L1 lại nhiều hơn hẳn so với tầng L2, vượt xa dự báo trong bản đồ phiên bản 1. Tuy nhiên điều tra cho thấy hơn 20% vẫn đang ở giai đoạn testnet. Theo dữ liệu từ Defilama, Lido chiếm 74,45% thị phần trong lĩnh vực staking linh hoạt. Lido và Rocket Pool chiếm khoảng 82,5%, các LST do sàn giao dịch tập trung đứng đầu là Coinbase phát hành chiếm hơn 12% tỷ lệ staking linh hoạt, không gian dành cho các nền tảng staking phi tập trung khác bị thu hẹp nghiêm trọng. Một số dự án tham gia ở tầng này là các nhà phát hành LST đa chuỗi muốn tranh phần, nhưng thực tế, cách chơi LSD trên Ethereum hơi khác so với các blockchain công cộng khác; ngoài Ankr chiếm ưu thế tiên phong, chưa thấy dự án nào khác đạt thành tích nổi bật.

Biểu đồ phân bổ TVL (Nguồn: DeFillama, Thời gian: 23.6.2023)

Các sản phẩm cố định thu nhập dựa trên LST, stablecoin, tích hợp lợi nhuận... chiếm tầng L3, còn gọi là LSDFi. Ở tầng này, số lượng nhiều nhất là các stablecoin dựa trên LST, đều đưa LST vào danh mục tài sản thế chấp, gần như tất cả đều hỗ trợ các stablecoin khác và ETH/WETH v.v. Các dự án cho vay đòn bẩy ít hơn, sự thiếu hụt trực tiếp này khiến số lượng dự án tích hợp lợi nhuận, chiến lược cấu trúc tạm thời còn ít. Sự xuất hiện và phát triển của các hồ bơi lợi nhuận kiểu Yearn, sản phẩm cấu trúc Shield sử dụng quyền chọn, sản phẩm cố định thu nhập Pendle sẽ thúc đẩy thêm các dự án tích hợp lợi nhuận, chiến lược cấu trúc xuất hiện; các dự án sử dụng token riêng để trợ cấp nhằm tăng lợi suất staking sau nâng cấp Shanghai dù token hay TVL đều giảm mạnh.

Biểu đồ biến động giá sau nâng cấp Shanghai của một dự án có APY trên ngàn

Tầng L2 cho thấy tầm quan trọng của đội ngũ, một số dự án chuyển hướng giữa chừng vào làn sóng LSD đạt thành tích tốt. Thành công của một số dự án trong các lĩnh vực cố định thu nhập, quyền chọn, tích hợp lợi nhuận, stablecoin, tài sản tổng hợp... khiến ta phải suy ngẫm về khả năng các sản phẩm tương tự thâm nhập vào LSDFi. Thị trường thanh khoản yếu, trước và sau nâng cấp Shanghai, ETH với tư cách là tiền mã hóa TOP2, ngay cả trong thị trường gấu vẫn mang lại thanh khoản mạnh, có bao nhiêu đội ngũ đã nắm bắt được cơ hội này? Chu kỳ sắp tới, thị trường bò trong tầm mắt, khi thanh khoản tăng, liệu các tài sản sinh lời khác có thể học theo ETH để phát triển một số sản phẩm tương tự?

Một giao thức cố định thu nhập tận dụng sản phẩm LSD giúp token tăng 10 lần

Bài viết này sử dụng định nghĩa L3 là các sản phẩm xây dựng dựa trên L2. StakeDAO, Equilibria, Penpie phù hợp với định nghĩa L3 nhờ gây ra "Pendle War"; AcidTrip tự động tái stake 0xAcid; gUSHer đơn giản hóa thao tác unshETH và tăng lợi nhuận; có thể thấy xu hướng chính vẫn là cuộc đua giành quyền quản trị do veToken tạo ra. Tầng này còn nhiều tiềm năng tưởng tượng, không chỉ giới hạn ở công cụ L2 và loại dự án tích hợp quản trị. Ví dụ như L3 kết hợp nhiều sản phẩm L2, giao diện frontend chiến lược tích hợp.

Trong Eigenlayer, cá nhân sở hữu ETH gửi ETH, stETH vào nhà cung cấp dịch vụ staking, để các nhà vận hành nút được phân bổ tham gia giao thức Eigenlayer, hoặc các nút xác thực trực tiếp tham gia Eigenlayer, hoặc thông qua ủy thác, nhờ các nhà vận hành khác quản lý giúp. Các loại middleware, lớp sẵn sàng dữ liệu v.v. trả thù lao nhất định (token dự án, phí giao dịch...) để nhận lợi nhuận. Thực tế là tận dụng nguyên lý staking ETH, nhưng không phát hành LST, ngược lại có thể staking LST (hiện hỗ trợ rETH, stETH, cbETH), nên được xếp vào tầng L2.

Các sản phẩm chỉ số chủ yếu do Index Coop ra mắt ba chỉ số LST, số loại LST trong thành phần còn ít.

Nhìn chung,

[1] L0 là có rào cản kỹ thuật cao nhất, nhưng cần lưu ý đến tiện ích thực tế của token

[2] Đã xuất hiện các ông lớn ở L1, trừ rủi ro nội bộ hoặc hệ thống, điều kiện thời gian và không gian không cho phép xuất hiện tân binh lọt top 3 mới, nhưng tân binh thì vẫn có.

[3] Phần lớn các dự án ở L2 không có hào phòng thủ, thử thách chủ yếu nằm ở năng lực đội ngũ và BD. Càng nhiều dự án chiến lược DeFi cơ bản dựa trên LST, L2 càng sôi động.

[4] Giá trị vốn hóa/thanh khoản của L3 bị giới hạn bởi mức độ phát triển của sản phẩm L2, tuy nhiên tiềm năng tưởng tượng rất lớn, cần thời gian phát triển.

Dữ liệu & Xu hướng

Tỷ lệ staking

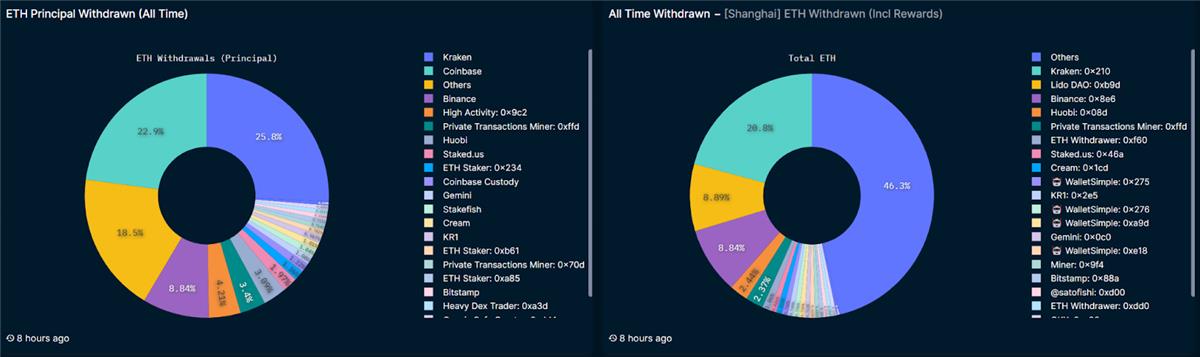

Trước nâng cấp Shanghai, dự đoán là sau một đợt rút lui sẽ phục hồi rồi lại giảm tỷ lệ staking đợt hai, nhưng thực tế không như vậy. Sau nâng cấp Shanghai, hai đợt rút staking lớn nhất một là lấy thưởng rồi tiếp tục staking, một là rút vốn gốc (chủ yếu từ CEX), sau đó bắt đầu tăng ổn định, giữa tháng Năm lượng staking vượt 20 triệu, tháng Sáu vượt 16%.

Biểu đồ staking ETH và rút staking/staking tổng cộng (Nguồn: Nansen, Thời gian: 23.6.2023)

Về ý kiến so sánh tỷ lệ staking ETH với các blockchain công cộng khác trên thị trường, tác giả bày tỏ quan điểm phản đối mạnh mẽ. Trong MAP 1.0, tác giả từng dự đoán tỷ lệ ổn định khoảng 25%, lý do và căn cứ như sau:

Lý do một: Mức độ phi tập trung của ETH

Độ phân tán nắm giữ ETH khác biệt với một số "chuỗi VC" hay "chuỗi liên minh" có tỷ lệ staking cao, nhiều token trên các chuỗi này buộc phải staking, quy mô lớn, người chơi ít, bán tháo đồng nghĩa sụp đổ.

Biểu đồ thay đổi số lượng địa chỉ và nắm giữ ETH của các cá mập (có địa chỉ sàn và cầu nối) (Nguồn: Feixiaohao, Thời gian: 23.6.2023)

Lý do hai: Tính ứng dụng

Với tư cách là blockchain hoạt động mạnh nhất hiện nay, ETH đúng là chiếc xẻng vàng trên Ethereum, dùng ETH có thể tham gia DeFi, GameFi, NFT, đồng thời tham gia các dự án trên chuỗi thường liên quan đến giao dịch định giá bằng ETH, gas ETH, ngoài stablecoin ra, xét về tần suất sử dụng trong hoạt động trên chuỗi, ETH là số một không ai sánh kịp, cũng là ngôi sao sáng về mặt cảnh ứng dụng.

Lý do ba: Khả năng mở rộng bên ngoài

Sự xuất hiện và phát triển mạnh mẽ của L2, kỷ nguyên đa chuỗi đến, ETH cũng sẽ trở thành tài sản chủ đạo trong nhiều hệ sinh thái, làm cho token phân tán hơn, giảm xu hướng tập trung staking vào Ethereum, dĩ nhiên chúng ta sẽ thấy trong phần tiếp theo phân tích các giao thức staking chéo chuỗi, tiếp tục khám phá ảnh hưởng của staking chéo chuỗi đối với hệ sinh thái LSD.

Lý do bốn: Tuân thủ pháp lý

Ai cũng biết tiền mã hóa là lĩnh vực trọng điểm mà tài chính truyền thống và các cơ quan quản lý quốc gia quan tâm, trong nhiều ETF, sau BTC thì ETH chiếm tỷ lệ lớn nhất, trong các quỹ cấp hai, ETH cũng thường chiếm vị trí top 5. Cùng với sự gia tăng của ETF mã hóa/quỹ cấp hai mã hóa, có người cho rằng các quỹ cấp hai và ETF sẽ staking luôn token, nhưng vấn đề tuân thủ rất khó giải quyết, ngay cả khi muốn tận dụng staking để tăng lợi nhuận, tìm StakeFish an toàn hơn, rủi ro pháp lý nhỏ hơn.

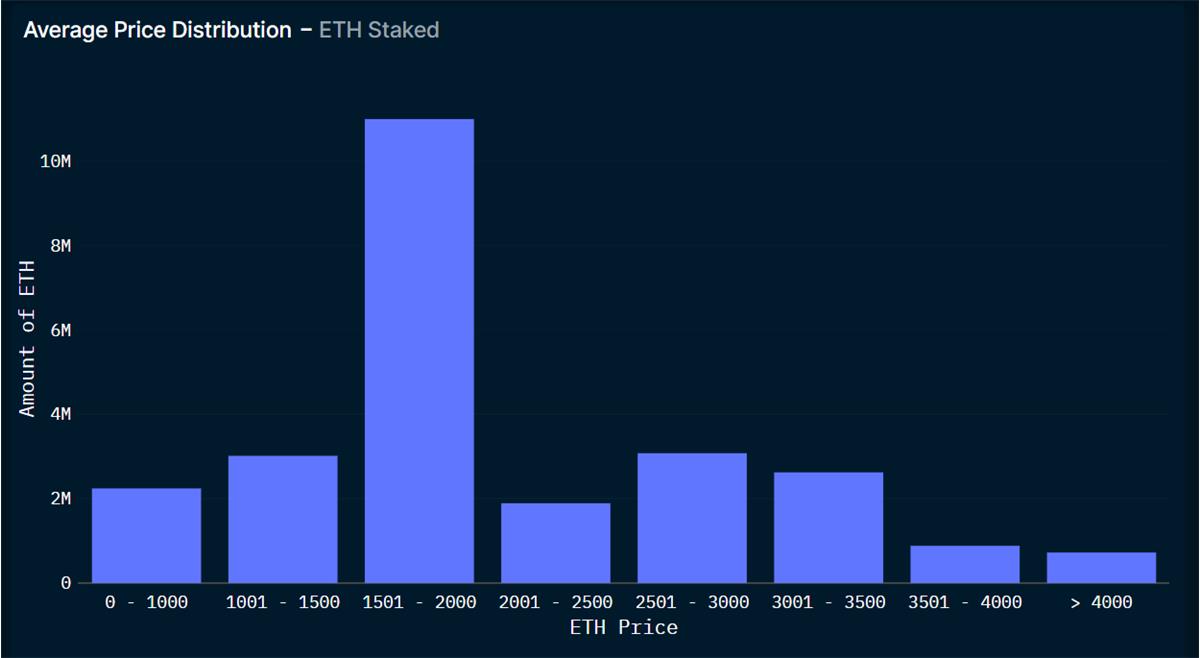

Yếu tố giá cũng có thể ảnh hưởng đến tỷ lệ staking, chu kỳ halving một năm nữa nếu khơi dậy tâm lý thị trường bò, khi altcoin tăng giá, liệu số lượng lớn người staking ETH có chọn bán ETH đã获利 để mua các loại tiền nóng và chủ đề mới cần tiếp tục quan sát.

Biểu đồ phân bố giá mua ETH staking (Nguồn: Nansen, Thời gian: 23.6.2023)

LSDFi chắc chắn sẽ thúc đẩy tỷ lệ staking tăng, LST sinh ra từ staking có thể tham gia nhiều dự án để kiếm lợi nhuận kép, giảm chi phí cơ hội, thậm chí còn kiếm lợi nhuận vượt trội. Nhưng hiện tại tầng L2 vẫn chưa xuất hiện dự án nào có thể hấp thụ lượng lớn ETH, nhiều LST ở L1 chưa được sử dụng trong L2, vì vậy tác giả cho rằng L2 vẫn còn cơ hội đầu tư lớn.

Staking tập trung và staking phi tập trung

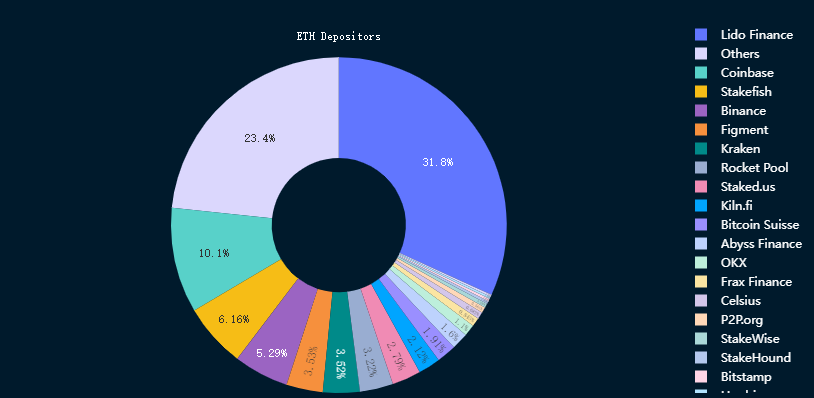

Dựa theo dữ liệu từ Nansen tiến hành tính toán sơ bộ, tỷ lệ nền tảng staking phi tập trung dưới 40%, CEX chiếm khoảng 20%, phần lớn còn lại là node staking và Solo Staking. Sau nâng cấp Shanghai, nơi rút vốn gốc nhiều nhất vẫn là CEX, chiếm 57,74%. Do Lido chiếm 31,8% thị phần staking tổng cộng, dễ gây ra hiện tượng "phi tập trung hóa nền tảng tập trung", ở L2 đã xuất hiện các dự án cân bằng tỷ lệ LST, thông qua việc phân phối thưởng theo tỷ lệ để khuyến khích người tham gia lấy thêm LST từ các nền tảng nhỏ hơn nhằm nhận thưởng.

Tình hình staking ETH (Nguồn: Nansen, Thời gian: 23.6.2023)

Trong các nền tảng L1 cũng có nhiều nền tảng sử dụng công nghệ DVT v.v. để tăng tính phi tập trung, nhưng từ góc độ người hành xử hợp lý, người staking ưu tiên hàng đầu là an toàn, thứ hai là lợi nhuận, LST của Lido, Rocket Pool gần như phù hợp với toàn bộ các dự án LSDFi tầng L2, và tạm thời chưa có sự cố an toàn nào xảy ra. Lido dựa vào vị thế dẫn đầu staking ETH để thu nhập và thị phần, với tư cách là người hưởng lợi, nếu trở nên tập trung sẽ làm tổn hại đến lợi ích cốt lõi của chính mình. Tất nhiên rủi ro nội bộ và rủi ro bên ngoài như quản lý là điều mỗi nền tảng L1 cần lưu ý.

Biểu đồ giải phóng staking vốn gốc/thưởng ETH sau nâng cấp Shanghai (Nguồn: Nansen, Thời gian: 23.6.2023)

Do đó tác giả tiếp tục lạc quan về vị thế dẫn đầu top 3, nhưng cho rằng phi tập trung là thuộc tính tự nhiên của tiền mã hóa, xu hướng đa dạng hóa L1 là không thể tránh khỏi, trong L1 đã xuất hiện nhiều sản phẩm L1 cân bằng giữa phi tập trung, an toàn và门槛 thấp. Tuy nhiên một số sản phẩm chất lượng cũng không thoát khỏi vấn đề tiện ích token.

Lợi suất

Nếu không tính đến yếu tố an toàn, lợi suất cao và tính bền vững của lợi nhuận là hai yếu tố quan trọng nhất liên quan đến LSD. Về lợi suất cao, người staking cần tự đánh giá khả năng chịu rủi ro của bản thân để tham gia. Khi nhiều dự án L2 mới ra mắt, lợi nhuận trực tiếp từ staking LST dưới trợ cấp token có thể đạt con số ba chữ số, LP thậm chí đạt bốn chữ số, nhưng biến động giá mạnh, tình trạng đào-rút-bán là không tránh khỏi. Hiện tại một số dự án áp dụng mô hình thưởng điểm hoặc nhận airdrop khi staking ảnh hưởng tối thiểu đến giữ chân người dùng và giá token.

Người staking có thể tham khảo cách chơi phổ biến DeFi Lego để tăng lợi suất, xem xét các phương pháp sau:

1. Chọn LST có nhiều cảnh ứng dụng/hợp tác nhiều

2. Tăng hiệu quả vốn bằng đòn bẩy

3. Tham gia sản phẩm L2 (một số sản phẩm L2 có L3 có thể "lồng ghép nhiều tầng")

4. Tham gia IDO hoặc hoạt động thưởng của dự án mới (độ an toàn thấp, nhưng lợi nhuận đáng kể)

Áp dụng phương pháp "lồng ghép hai tầng" cơ bản có thể nâng lợi suất staking lên trên 10%, độc giả có thể thiết kế chiến lược phù hợp với rủi ro của bản thân.

Sau khảo sát, phát hiện các dự án duy trì tính bền vững cơ bản có một đặc điểm: lợi suất không cao, nhiều dự án dựa vào token riêng hoặc token dự án khác (ví dụ Frax dùng Curve) để trợ cấp nhất định. Nếu phần lợi nhuận từ ETH→LST là cơ bản, đến từ phần thưởng staking Ethereum, vậy lợi nhuận từ L2 và L3 dựa trên LST đến từ đâu?

Sau khảo sát, tổng kết như sau:

[1] Thưởng token: trợ cấp token riêng/phía khác trợ cấp token

[2] Phí cho vay: một phần stablecoin

[3] Phí hồ bơi thanh khoản LP

[4] Phòng hộ phái sinh

[5] Eigenlayer thu phí từ nhà cung cấp dịch vụ để trợ cấp cho các nút staking

[6] Phí giao dịch sản phẩm/phí hoa hồng

Từ tính ổn định nguồn thu nhập cơ bản có thể phán đoán tính ổn định lợi nhuận L2/L3, chỉ có phương pháp [1], [4], [6] mới có thể đáp ứng tính chất lợi suất cao, trong khi [4] và [6] có độ bất định cao trong thao tác, do đó [1] hiện tại và trong tương lai dài vẫn là phương pháp chủ đạo, nhưng tồn tại khác biệt chi tiết lớn trong quá trình sử dụng cụ thể. Nhưng dự án muốn tồn tại lâu dài, áp dụng phương pháp [1] cần có Tokenomics xuất sắc.

Cá nhân cho rằng dự án chất lượng nên là sự kết hợp giữa lợi nhuận thật + cảnh ứng dụng + Tokenomics tốt, hiện tại tầng L2 đã xuất hiện các dự án như PENDLE đứng đầu loại lợi nhuận thật + loại veToken, cơ bản đáp ứng các điều kiện trên.

LSD của L2

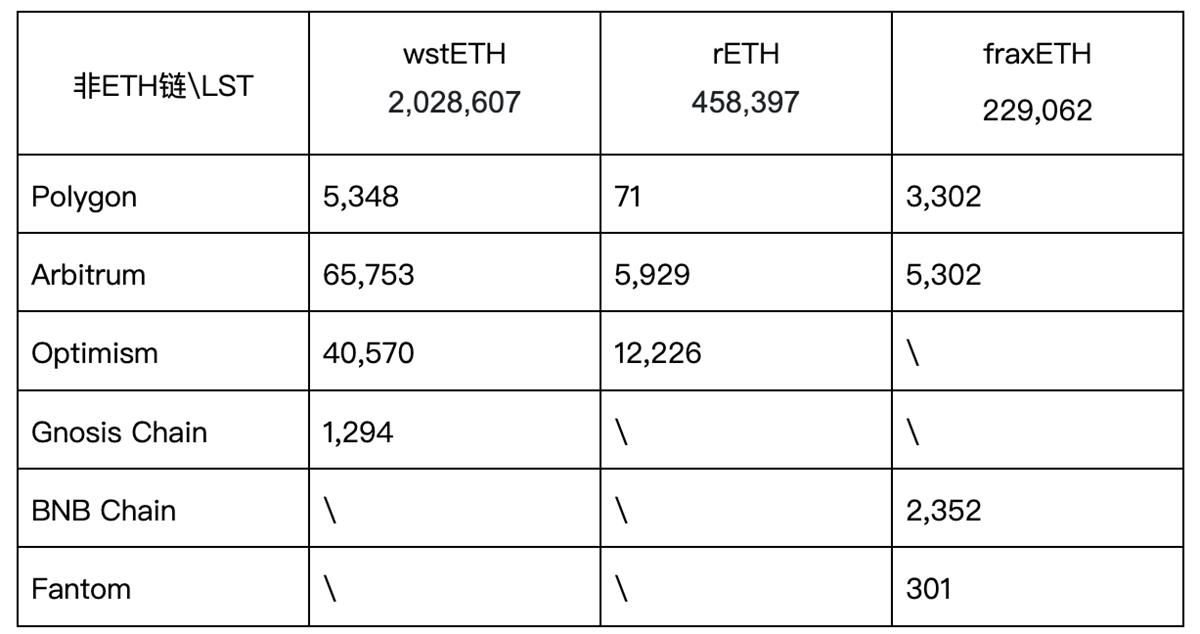

Từ bảng biểu ta thấy nhiều dự án đã triển khai ở tầng L2, thống kê theo top 3 LST staking phi tập trung: wstETH, rETH, fraxETH.

Số lượng top 3 LST staking phi tập trung trên các chuỗi khác nhau (Nguồn: trình duyệt blockchain do coingecko cung cấp)

Xét về tổng lượng thì Arbitrum nhiều nhất, kết quả khảo sát cho thấy các sản phẩm tầng L2 được xây dựng trên Arbitrum cũng nhiều nhất. Optimism dù số lượng LST không ít, nhưng số lượng dự án riêng biệt xây dựng cho LST ít hơn nhiều so với số lượng dự án DeFi cung cấp hồ bơi thanh khoản. Chi phí giao dịch trên L2 thấp hơn, giao dịch diễn ra nhanh hơn, xét về số lượng người nắm giữ cũng không ngừng tăng, vì vậy có lý do để lạc quan về sự phát triển của L2 trên Layer2, càng sớm triển khai, càng có cơ hội chiếm lĩnh thanh khoản LST trên L2.

Phân cấp người dùng

Người dùng khác nhau có nhu cầu staking khác nhau, nhưng các yếu tố cơ bản gồm an toàn, lợi suất, mức độ phi tập trung, kinh tế học token, UI/UX, dễ sử dụng v.v.

Hiện tại L0 do phát hành token muộn, rào cản kỹ thuật cao, VC đầu tư sớm nhiều, số lượng ít; tầng L1 đã xuất hiện các ông lớn, nhiều cá mập/lớn cũng cơ bản staking ETH vào tầng L1 và tham gia L2; tầng L2 có nhiều người đi tìm vàng từ khắp nơi, nhưng xét TVL L1 và TVL L2, lấy stETH của Lido làm ví dụ, tổng lượng 7,383 triệu, lượng staking thống kê được trong LSDFi khoảng 150 nghìn, L2 vẫn còn không gian thị trường lớn.

(Gợi ý theo dõi dữ liệu chi tiết hơn, dữ liệu ở đây quá phức tạp, khi phân tích đã đơn giản hóa)

Mỗi yếu tố hấp dẫn/mức giữ chân người dùng có quy mô vốn khác nhau khác nhau, tác giả cho rằng các tân binh mới xuất hiện ở L1 và L2 trong tương lai sẽ tận dụng đầy đủ các yếu tố này.

[1] An toàn: nhân sự đội ngũ và quản lý nội bộ, kiểm toán, lưu ký vốn v.v.

[2] Lợi suất: phân biệt cao-thấp, bền vững, đa dạng loại lợi nhuận

[3] Mức độ phi tập trung: phương thức lưu ký, công nghệ DVT, mức độ tập trung token

[4] Kinh tế học token: có thể đảm bảo tiện ích đồng thời cân bằng cung-cầu thậm chí cầu vượt cung

[5] UI/UX: có giao diện rõ ràng, đơn giản và ngưỡng người dùng thế nào

[6] Dễ sử dụng: mục đích sản phẩm có thể nói rõ cho người dùng không

Giới thiệu dự án

Thông tin cơ bản dự án đã đặt tại Google Sheet, vui lòng căn cứ vào khẩu vị rủi ro bản thân để cấu hình.

Lấy bản thân tác giả làm ví dụ, vốn ít, chiến lược cá nhân theo đuổi lợi suất cao, chỉ tham gia 1 ông lớn L1/tân binh L1, phần còn lại là các dự án lợi nhuận thật L2 và dự án L3, đồng thời tham gia nhẹ các đợt phát hành dự án mới.

Tổng kết

Hầu hết các dự án LSD đều lấy "LSD Summer" làm khẩu hiệu, so sánh với DeFi Summer. Từ phân tích trên thấy, việc so sánh là không thể, nhưng "Mùa hè" thì có. Truy nguyên nguồn cội, toàn bộ hệ sinh thái LSD đều dựa trên tiền tệ POS, điều này cũng có nghĩa người dùng LSDFi cần hiểu Web3, và phần lớn là các dự án trên chuỗi, token chưa niêm yết sàn giao dịch, lợi nhuận tính theo tiền tệ, tức là người tham gia LSD là những người dùng Web3 có kinh nghiệm nhất định, chỉ là một phần nhỏ trong nhóm người dùng Web3 nhỏ bé này. Người dùng bên ngoài tham gia cực kỳ hạn chế.

Hơn nữa thanh khoản mùa gấu luôn khan hiếm, thời DeFi Summer không có NFT, GameFi, BRC20 v.v., thanh khoản hiện nay khi vào thị trường mã hóa, trước tiên bị các làn sóng chia phần, dù LSD là làn sóng hot trong phân khúc DeFi, nhưng cũng không thể chiếm được phần lớn thanh khoản DeFi. Vì vậy ngoài việc thổi phồng chủ đề nóng, "Mùa hè" thực sự có lẽ sẽ đến cùng thị trường bò.

Do giới hạn độ dài bài viết, chưa giới thiệu một số dự án nổi bật, họ có dự án làm phong phú sản phẩm nhờ năng lực hợp tác mạnh mẽ, có dự án dự đoán bùng nổ chủ đề LSD, chuyển hướng giữa chừng và đạt thành tích nổi bật. Điều này trực tiếp chứng minh tầm quan trọng của đội ngũ. Các làn sóng L1 và L2 đồng质 hóa nghiêm trọng vừa cần đổi mới công nghệ, vừa cần nỗ lực của đội ngũ dự án. Nâng cấp Cancun sắp đến, chu kỳ thị trường bò sắp tới, liệu có thể thiết kế sản phẩm mới, hoặc thiết kế sản phẩm cho tài sản khác, có thể là vấn đề nhiều dự án cần cân nhắc.

Trong các tầng đều xuất hiện sản phẩm vượt tầng, có thể là xu hướng tương lai, chiếm份额 tầng này rồi dùng ưu thế phát triển các tầng khác cũng là lựa chọn mở rộng kinh doanh, đồng thời mở rộng sang Layer2 dường như vẫn là lựa chọn thích hợp, nhiều dự án đã trong kế hoạch phát triển, mong chờ sự xuất hiện của họ.

Là người staking và nhà đầu tư, đối mặt với sản phẩm phong phú, cá nhân gợi ý trước tiên cần nhận thức khẩu vị rủi ro của bản thân, sau đó chọn sản phẩm có độ an toàn cao hơn (theo dõi nhiều, chưa từng xảy ra sự cố an toàn v.v.) để xây dựng chiến lược, gần đây đã xuất hiện dự án Rug, dự án lừa đảo, cần nâng cao cảnh giác.

Tuyên bố: Tất cả các dự án được đề cập trong bài viết này đều không phải là lời khuyên đầu tư, bản thân tác giả nắm giữ token một số dự án, có mối quan hệ lợi ích, và phân tích

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News