Báo cáo định giá Ethereum của VanEck: ETH tiến gần 12.000 USD vào năm 2030

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo định giá Ethereum của VanEck: ETH tiến gần 12.000 USD vào năm 2030

VanEck, một tổ chức truyền thống từng quản lý quỹ ETF trị giá 69 tỷ USD, dự đoán đến năm 2030, giá một ether sẽ đạt 11.800 USD.

Tác giả: Matthew Sigel, Patrick Bush

Biên dịch, tổng hợp: BlockTempo

Công ty quản lý tài sản VanEck có trụ sở tại thành phố New York, Hoa Kỳ, được thành lập vào năm 1955, là một trong những công ty quản lý đầu tư hàng đầu toàn cầu, tham gia hầu hết các loại tài sản bao gồm cổ phiếu, trái phiếu, hàng hóa, vàng, thị trường mới nổi, v.v. Năm 2020, công ty từng quản lý khoảng 69 tỷ USD thông qua các quỹ ETF.

Gần đây, công ty này đã phát hành một báo cáo định giá về Ethereum, dự đoán giá ETH vào năm 2030. Theo báo cáo, trong kịch bản bình thường, giá ETH sẽ đạt mức 11.800 USD. Nội dung chi tiết như sau:

ETH sẽ trở thành đối thủ cạnh tranh của trái phiếu kho bạc Mỹ

Xét đến đợt hard fork gần đây của Ethereum cho phép người dùng rút lượng ETH bị khóa, chúng tôi cho rằng điều này sẽ khiến ETH trở thành đối thủ cạnh tranh đáng kể với trái phiếu kho bạc Mỹ. Chúng tôi đã sử dụng một mô hình định giá nghiêm ngặt hơn để đánh giá lại giá trị của Ethereum.

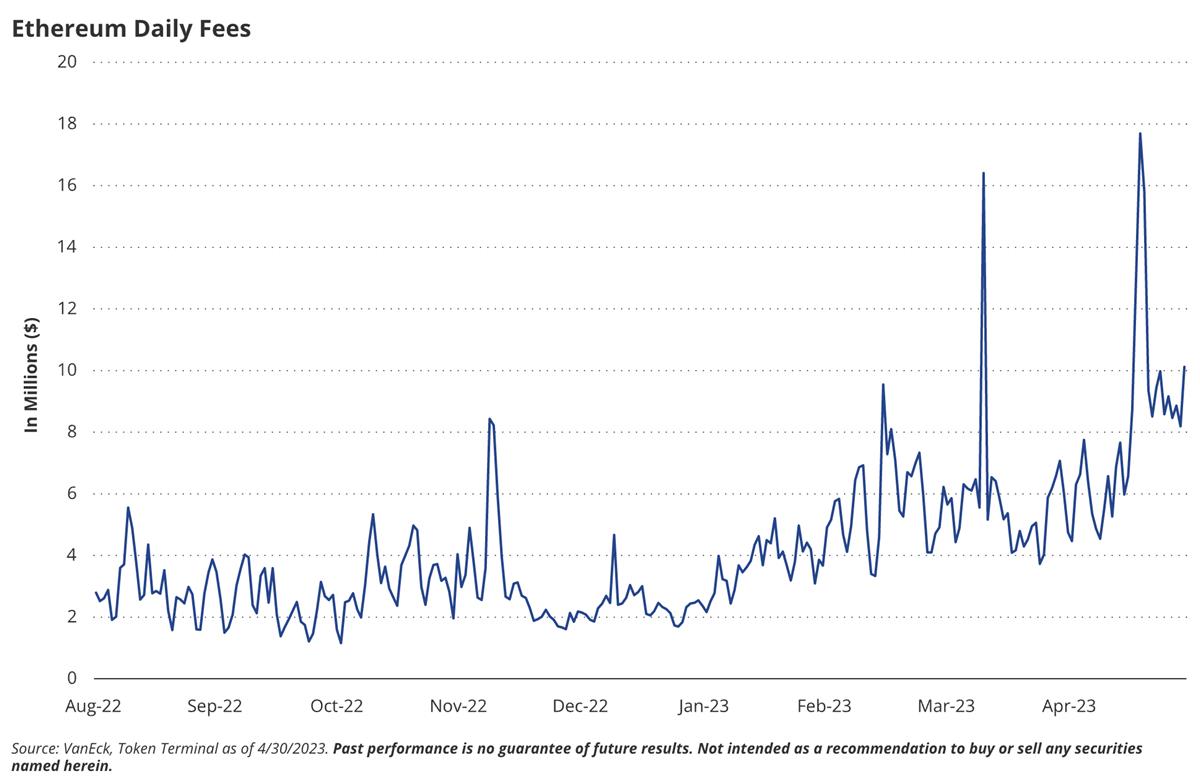

Theo ước tính của chúng tôi, doanh thu mạng lưới Ethereum sẽ tăng từ 2,6 tỷ USD mỗi năm lên 51 tỷ USD vào năm 2030.

Giả sử Ethereum chiếm 70% thị phần trong các giao thức hợp đồng thông minh, điều này đồng nghĩa giá ETH vào thập niên 2030 sẽ đạt 11.800 USD. Sử dụng suất chiết khấu vốn 12% được suy ra từ độ biến động gần đây của Ethereum, ta chiết khấu con số này về hiện tại là 5.300 USD.

Chiết khấu vốn là một khái niệm tài chính dùng để đánh giá giá trị của dòng tiền tương lai. Trong mô hình định giá, dòng tiền tương lai thường được coi là ít giá trị hơn so với cùng một khoản tiền mặt hiện tại do rủi ro và sự bất định tồn tại. Chiết khấu vốn chuyển đổi dòng tiền tương lai về giá trị hiện tại nhằm phản ánh giá trị thời gian và rủi ro.

Phân tích này cung cấp một phương pháp định giá rõ ràng cho Ethereum, xem xét phí giao dịch, MEV (giá trị thực thi tối đa) và "an ninh như một dịch vụ". Chúng tôi đánh giá thị phần của Ethereum trong các ngành then chốt cũng như tiềm năng của nó như một tài sản lưu trữ giá trị trong bức tranh tiền mã hóa không ngừng thay đổi.

Phương pháp định giá Ethereum: Dự báo dòng tiền và tính toán FDV

Chúng tôi đánh giá giá trị Ethereum bằng cách ước tính dòng tiền trong năm kết thúc vào ngày 30 tháng 4 năm 2030. Chúng tôi dự đoán doanh thu của Ethereum, trừ đi thuế suất toàn cầu và phần lợi nhuận dành cho các trình xác thực, để đưa ra một con số dòng tiền.

Sau đó, chúng tôi sử dụng nhiều ước tính để lấy tỷ suất sinh lời dòng tiền dài hạn (7%) trừ đi tốc độ tăng trưởng tiền mã hóa dài hạn (4%). Từ đó, chúng tôi suy ra định giá hoàn toàn pha loãng (FDV) vào năm 2030, chia tổng số này cho số lượng token dự kiến đang lưu hành, rồi chiết khấu kết quả về ngày 20 tháng 4 năm 2023 với tỷ lệ chiết khấu 12%.

Nhìn rộng về mô hình kinh doanh Ethereum: Trung tâm thương mại kỹ thuật số, các trình xác thực và thương mại trên chuỗi

Để hiểu đúng phương pháp định giá Ethereum của chúng tôi, trước tiên cần hiểu Ethereum là gì, nó vận hành ra sao và giá trị của nó nằm ở đâu.

Hãy hình dung Ethereum như một trung tâm thương mại kỹ thuật số

Ở mức cơ bản nhất, bạn có thể hình dung Ethereum như một trung tâm thương mại tồn tại trên mạng, cung cấp nơi an toàn cho hoạt động thương mại mạng. Người dùng tương tác bên trong trung tâm thương mại Ethereum thông qua ví, còn chính trung tâm thương mại này được tạo nên bởi một loạt các đoạn mã hợp đồng thông minh.

Phần mềm Ethereum xác định cấu trúc và quy tắc của trung tâm thương mại, trong khi các trình xác thực đảm bảo các quy tắc này được tuân thủ, bảo vệ an ninh trung tâm thương mại và duy trì sổ kế toán ghi nhận mọi sự kiện kinh tế diễn ra bên trong. Ethereum phân bổ không gian giới hạn bên trong trung tâm thương mại bằng cách thu phí từ người dùng để thực hiện hoạt động kinh doanh và trao đổi giá trị.

Vai trò của các trình xác thực

Máy tính chạy phần mềm Ethereum được gọi là các trình xác thực, họ nhận phần thưởng lạm phát cùng một phần phí do người dùng trả khi thực hiện hoạt động trên Ethereum.

Để thực hiện việc trao đổi giá trị hoặc tương tác với doanh nghiệp trên chuỗi, người dùng phải trả phí cho Ethereum. Những khoản phí này liên quan đến cường độ tính toán và nhu cầu xử lý trên mạng Ethereum. Điều thú vị là, khác với hầu hết các doanh nghiệp phải trả tiền thuê mặt bằng, điện nước, người dùng trực tiếp thanh toán chi phí tương tác với doanh nghiệp trên chuỗi cho Ethereum – đơn vị tổ chức và nhà cung cấp chính cho các hoạt động trên chuỗi – thông qua giao dịch.

Do đó, người dùng thanh toán chi phí tổ chức và chi phí tính toán của Ethereum thông qua giao dịch, tức là doanh nghiệp trên chuỗi đang thanh toán chi phí vận hành của chính mình.

Thương mại trên chuỗi

Để làm bất cứ điều gì trên Ethereum, người dùng phải sử dụng token ETH. Ngoài ra, các trình xác thực phải cung cấp giá trị dưới dạng ETH như một cam kết về sự trung thực của họ. Nếu trình xác thực gian lận, ETH sẽ bị tịch thu.

Khi xem xét ETH là loại tiền mà các trình xác thực (những người bán ETH để chi trả chi phí) nhận được, điều này đã liên kết cung và cầu – người dùng Ethereum mua token để sử dụng Ethereum, các trình xác thực Ethereum bán token để “cung cấp” Ethereum. “Cung cấp” Ethereum nghĩa là gì? Về cơ bản, nó có nghĩa là tham gia vào cơ chế đồng thuận của Ethereum, xác minh việc chuyển giá trị, cho phép triển khai mã hợp đồng thông minh hoặc kích hoạt việc gọi phần mềm Ethereum.

Toàn bộ logic nghiệp vụ và trao đổi tài sản đều được ghi lại dưới dạng sổ cái trong các khối. Khối chỉ đơn giản là danh sách các "việc cần làm" mà máy tính Ethereum hoàn thành, được thực hiện mỗi mười hai giây một lần. Người dùng trả phí cơ bản và phí ưu tiên để yêu cầu thao tác của họ được đưa vào khối. Nếu nhu cầu cao đối với "danh sách việc cần làm" của Ethereum, người dùng có thể tăng phí ưu tiên, còn gọi là "tiền boa", để đảm bảo yêu cầu của họ được xử lý.

Hơn nữa, Ethereum tạo ra một thị trường đấu giá cơ chế sắp xếp giao dịch trong từng khối Ethereum. Bởi vì có giá trị lớn trong việc sắp xếp giao dịch. Hai hoạt động này hiện nay đại diện cho hoạt động kinh doanh cốt lõi của Ethereum – bán không gian khối và bán quyền sắp xếp không gian đó cho người khác. Tóm lại, Ethereum bán không gian khối an toàn, bất biến, thúc đẩy thương mại mạng.

Doanh thu Ethereum: Khai thác phí giao dịch, MEV và an ninh như một dịch vụ

Phí giao dịch

Vì Ethereum thực tế không phải là một doanh nghiệp, chúng tôi định nghĩa doanh thu là các hoạt động sử dụng token trong hoạt động kinh doanh cốt lõi của Ethereum, tức là cung cấp khả năng tính toán phi tập trung, bất biến thông qua việc bán không gian khối. Do đó, chúng tôi coi phí giao dịch (bao gồm phí cơ bản và tiền boa) là mục doanh thu. Các nhà phân tích khác chỉ tính phí cơ bản vì nó bị tiêu hủy, ảnh hưởng đến tất cả những người nắm giữ ETH, và bỏ qua tiền boa vì tiền boa chỉ được trả cho trình xác thực dẫn dắt khối.

Trong quan điểm của họ, chỉ những ETH được đặt cược trên trình xác thực mới nhận được tiền boa. Tuy nhiên, chúng tôi tính cả tiền boa lẫn phí cơ bản, vì cả hai đều phản ánh hoạt động kinh tế của Ethereum liên quan đến việc bán không gian khối. Do đó, giá trị kinh tế từ các hành vi này chảy về Ethereum như một doanh nghiệp.

Ngoài ra, chúng tôi trừ đi lượng ETH bị tiêu hủy từ phí cơ bản và suy ra giá trị token từ việc giảm tổng cung. Thật vậy, khác với các thành phần khác trong phân tích của chúng tôi, việc sử dụng ETH hiện tại ảnh hưởng mạnh mẽ đến định giá token thông qua việc giảm tổng cung token. Hơn nữa, chúng tôi không coi phần phát hành an ninh theo lạm phát là mục doanh thu, vì nó không liên quan trực tiếp đến việc thực thể bên ngoài mua không gian khối.

MEV

Chúng tôi không chỉ công nhận phí giao dịch trong hệ thống mà còn công nhận MEV như một mục doanh thu của ETH. Ví dụ, các thực thể như Flashbots đấu giá không gian khối cho các nhà xây dựng, một phần MEV sẽ tích lũy cho những người đặt cược ETH, được truyền qua trình xác thực. Tương tự như tiền boa trả cho trình xác thực, chúng tôi cũng cho rằng phí xây dựng khối nên được bao gồm trong tính toán doanh thu của Ethereum, vì chúng là hoạt động kinh tế liên quan đến việc bán không gian khối.

An ninh như một dịch vụ

Trong mô hình, do khả năng lập trình hợp đồng thông minh trên Ethereum và công nghệ truyền tin xuyên chuỗi ngày càng trưởng thành, chúng tôi giới thiệu một mục doanh thu mới gọi là "an ninh như một dịch vụ" (SaaS).

Về mặt khái niệm, giá trị của ETH có thể được sử dụng bên trong và bên ngoài Ethereum để bảo vệ ứng dụng, giao thức và hệ sinh thái. Nhờ các dự án như Eigenlayer, ETH có thể hỗ trợ các thực thể như Oracle, Sequencer, Validator, cầu nối, thỏa thuận hợp đồng và cả những thực thể chưa được khám phá.

Kết quả là, ETH tương tự như các tài sản lớp 0 như Bitcoin, DOT của Polkadot và ATOM của Cosmos. Những tài sản lớp 0 này có thể được dùng để hỗ trợ và khởi động các blockchain mới. Vì ETH là tài sản nắm giữ, nó có thể bị khóa phía sau sự đảm bảo của một doanh nghiệp hoặc giao thức để cam kết hành vi trung thực. Nếu sự trung thực này bị vi phạm, giá trị này có thể bị tịch thu để trừng phạt bên xấu hoặc vô trách nhiệm, và/hoặc bồi thường cho bên bị ảnh hưởng. Điều này có thể được xem như một khoản ký quỹ hoặc thế chấp, đảm bảo bên bị thiệt hại có thể phục hồi tổn thất, trong khi bên hành xử sai phải trả giá cho hành vi xấu của mình.

Nhìn lại, loại hình kinh doanh này phụ thuộc vào giá trị của token ETH và tính an toàn, bền vững của phần mềm Ethereum. Do đó, do tính an toàn của Ethereum có thể được xuất khẩu, những người nắm giữ ETH tham gia SaaS nên được thưởng một bội số, là tích của tổng phí ưu tiên, tiền boa, phí xây dựng khối và phần phát hành lạm phát ETH – chi phí cơ hội của người nắm giữ ETH nhân với rủi ro. Bội số này phản ánh rủi ro an ninh trung bình và rủi ro đầu tư khi sử dụng ETH như một tài sản đảm bảo an ninh.

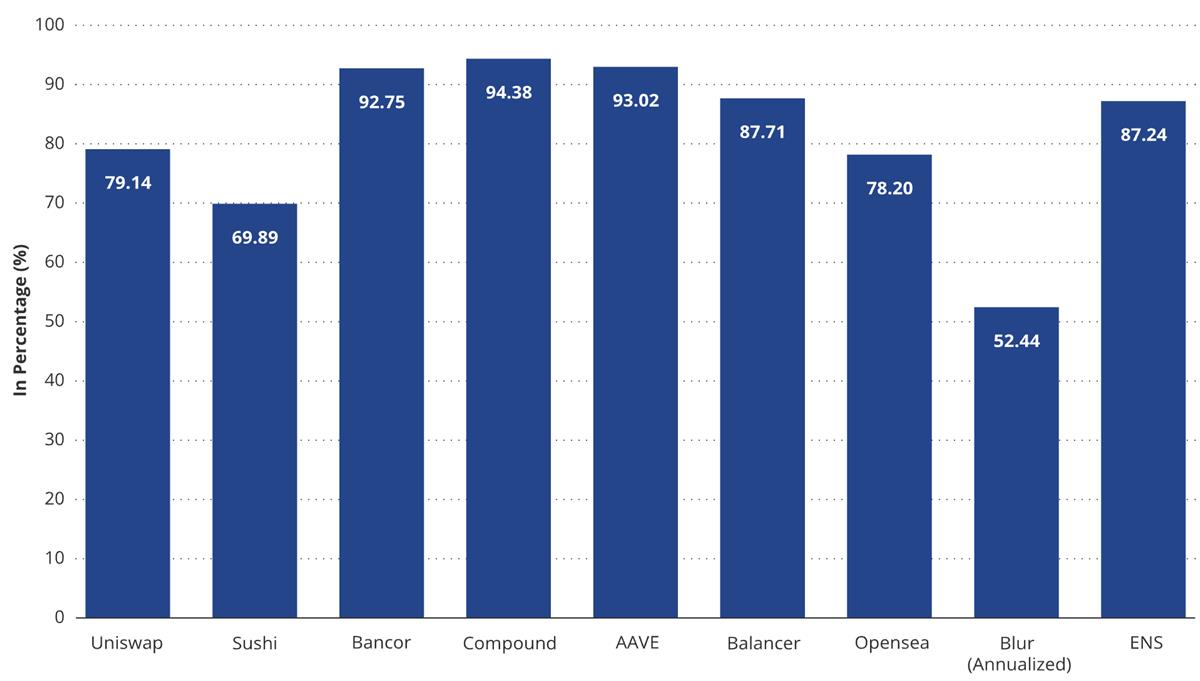

Tỷ lệ lợi nhuận của hoạt động thương mại trên chuỗi trong tổng phí người dùng trả (theo năm)

Nguồn: VanEck, Token Terminal,截至到2023年4月30日。过表现不能保证未来的结果。本文不作为购买或出售任何上述证券的建议。

Từ biểu đồ trên có thể suy ra rằng, trong năm qua, mức phân bổ chi phí trung bình giữa nền tảng và doanh nghiệp của người dùng AAVE là 6,98% thuộc về nền tảng (Ethereum), 93,02% thuộc về AAVE (ứng dụng và những người cho vay). Quay lại vấn đề tích lũy giá trị của các nền tảng hợp đồng thông minh như Ethereum, chúng tôi cho rằng mối quan hệ này sẽ thay đổi theo thời gian khi các hoạt động ngoài chuỗi được triển khai lên chuỗi nhằm giảm chi phí và tìm kiếm nguồn doanh thu mới. Trong mô hình của chúng tôi, chúng tôi giả định tỷ lệ phí của ứng dụng sẽ dao động từ 90% đến 97% tùy thị trường cuối cùng, trong khi phần của Ethereum trong các loại hình kinh doanh sẽ dao động từ 3% đến 10%.

Chúng tôi cho rằng việc tính toán gần đúng tỷ lệ phí này là cần thiết, vì "doanh thu giao dịch" không phải là cơ chế lý tưởng để mô tả việc thu hút giá trị của blockchain trong tương lai. Dựa trên lập luận trước đó, giao dịch chỉ là danh sách "việc cần làm" tính toán của Ethereum, và nhiều cách sử dụng blockchain không thể được mô tả tốt nhất là "giao dịch". Đối với blockchain hợp đồng thông minh (như Ethereum), không gian khối là đơn vị phù hợp hơn để đo lường và mô tả sản phẩm được bán.

Blockchain hợp đồng thông minh có thể đóng gói không gian khối thành các "thỏa thuận mức độ dịch vụ" cung cấp cho các bên tham gia khác, để đảm bảo một khối lượng hoạt động tính toán hoặc giao dịch hiện tại hoặc tương lai nhất định. Hoạt động này sẽ tạo ra một thị trường tương lai phức tạp, linh hoạt về không gian khối, tương tự như động lực của thị trường tương lai hàng hóa. Tuy nhiên, để duy trì sự nhất quán với quy ước hiện tại, chúng tôi sẽ tiếp tục sử dụng thuật ngữ "doanh thu giao dịch".

Để suy luận tình trạng giảm cung ETH trong tương lai, chúng tôi bắt đầu từ tỷ lệ đốt/phí ETH trước đây. Chúng tôi áp dụng tỷ lệ 80% phí giao dịch bị đốt. Sau đó, chúng tôi ước tính giá trị trung bình của chi phí giao dịch trên Ethereum và các nền tảng Lớp 2, với tỷ lệ giảm chi phí khoảng 60%. Chúng tôi suy đoán rằng sự khác biệt về chi phí ở các nền tảng L2 sẽ là 1/100 so với Ethereum.

Tiếp theo, chúng tôi tính toán số lượng người dùng hoạt động hàng tháng (MAU) trong tương lai của Ethereum dựa trên MAU hàng tháng của thị trường đầu cuối và thị phần của Ethereum đối với những người dùng này. Thị phần của Ethereum đối với những người dùng hoạt động hàng tháng này phụ thuộc vào tỷ lệ khai thác hoạt động kinh tế của Ethereum đối với các loại hình kinh doanh cơ bản (từ 5% đến 20%, tùy thuộc vào thị trường đầu cuối).

Chúng tôi không chiếu theo giao dịch rồi suy ra giả định doanh thu. Chúng tôi chỉ giả định chi phí giao dịch của Ethereum dần giảm và dự đoán số lượng bị đốt mỗi năm từ việc đốt phí cơ bản. Tương tự, số lượng bị đốt này được trừ khỏi tổng cung lưu hành của Ethereum, ảnh hưởng đáng kể đến giá trị token vì vốn hóa thị trường toàn cầu của Ethereum được phân bố trên ít token hơn.

Doanh thu MEV: Khai thác việc sắp xếp giao dịch, hoạt động trên chuỗi và dự báo dài hạn

MEV được coi là "con quái vật" trong blockchain, nhiều thực thể đang tìm cách ngăn chặn MEV. Thực tế, MEV có thể bị hạn chế nhưng không thể bị tiêu diệt. Chúng tôi cho rằng MEV đóng vai trò quan trọng trong việc đảm bảo an ninh blockchain về dài hạn (trả thưởng cho trình xác thực và người đặt cược), vì MEV mang giá trị lớn.

Sự tồn tại dai dẳng của nó tương tự như không gian kệ trong siêu thị, luôn có những vị trí kệ có giá trị cao hơn (tức là kệ ở tầm mắt) mà ai đó sẵn sàng trả tiền để chiếm giữ, hy sinh lợi ích của người khác. Tương tự, việc sắp xếp giao dịch luôn có giá trị và có thể tạo ra giá trị lớn bằng cách biến việc sắp xếp thành tiền.

Vì MEV liên quan chặt chẽ đến hoạt động trên chuỗi, rất khó dự đoán. Đối với ước tính của chúng tôi, chúng tôi giả định MEV liên quan trực tiếp đến giá trị của tất cả tài sản được lưu ký trên Ethereum. Điều này cung cấp cho chúng tôi một "phí quản lý" để giữ giá trị trên Ethereum.

Hiện tại, chúng tôi ước tính giá trị hàng năm của MEV trong năm qua vào khoảng 2,0% giá trị tài sản bị khóa trên chuỗi Ethereum (không phải giá trị của tất cả tài sản). Về dài hạn, chúng tôi giả định tỷ lệ MEV trên tài sản sẽ giảm, vì các giao thức và ứng dụng sẽ thực hiện biện pháp giảm tác động, tỷ lệ luân chuyển tài sản trên chuỗi giảm và các ứng dụng sẽ hoàn trả một phần giá trị cho người dùng.

Do đó, chúng tôi dự đoán tỷ lệ MEV sẽ thu hẹp xuống 0,15%. Chúng tôi giả định tổng giá trị tài sản trên chuỗi liên quan đến tổng giá trị tài sản được lưu ký trên blockchain và giá trị này được suy ra từ phần thị phần FBP mà blockchain giữ lại và thị phần của Ethereum.

Động lực thanh toán L2: Giải pháp mở rộng, phân bổ doanh thu và dự báo lợi nhuận tương lai

Vì thanh toán L2 đại diện cho giải pháp mở rộng lâu dài cho các giao dịch được thực hiện trên Ethereum, nó được coi là dòng kinh doanh quan trọng nhất của Ethereum trong tương lai.

Thanh toán L2 đại diện cho các lô giao dịch được gửi lên Ethereum. Chúng tôi dự đoán doanh thu thanh toán là hàm của mối quan hệ lợi nhuận giữa doanh thu L2 và "lợi nhuận" với chi phí an ninh khi gửi lô lên Ethereum. Trong dự báo của chúng tôi, chúng tôi giả định doanh thu L2 đơn giản bao gồm MEV và doanh thu giao dịch, cả hai đều được ước tính theo khung của Ethereum.

Sau đó, chúng tôi giả định L2 trả một phần doanh thu này làm phí an ninh cho Ethereum. Chúng tôi thấy "tỷ suất lợi nhuận" của L2 dao động từ 15% đến 40%, tùy thuộc vào chi phí gas của Ethereum.

Về dài hạn, chúng tôi khẳng định phần lớn doanh thu L2 vẫn sẽ thuộc về Ethereum, bao gồm cả MEV trên L2. Chúng tôi giả định như vậy vì dự đoán sẽ có hàng nghìn L2 cạnh tranh giành không gian khối và lợi nhuận của Ethereum. Chúng tôi khẳng định tỷ suất lợi nhuận dài hạn của L2 là 10%, trong khi hiện tại dao động từ 15% đến 40%. Ước tính này rõ ràng là tùy ý, nhưng chúng tôi dự đoán khi hàng nghìn chuỗi cạnh tranh xuất hiện, cạnh tranh giành không gian khối của Ethereum, lợi nhuận L2 sẽ thu hẹp đáng kể.

Về phân bổ giá trị, chúng tôi giả định 98% giao dịch được thực hiện trên L2, trong khi 50% tổng giá trị tài sản được lưu trữ trên L2. Chúng tôi khẳng định Ethereum vẫn sẽ lưu trữ một nửa giá trị của hệ sinh thái, vì một số tài sản và giao dịch có thể yêu cầu mức độ an toàn, khả năng kết hợp và tính nguyên tử cực cao.

Mô hình dịch vụ an ninh mới nổi của Ethereum

Chúng tôi định nghĩa mảng kinh doanh SaaS của Ethereum là doanh thu thu được từ việc xuất khẩu giá trị token ETH để hỗ trợ hệ sinh thái, ứng dụng và giao thức bên ngoài. Đây là một trường hợp sử dụng ETH đang phát triển mạnh mẽ và khó dự đoán. Để suy đoán có bao nhiêu ETH sẽ được xuất khẩu để nhận phí dịch vụ an ninh, chúng tôi xem xét các ví dụ về tài sản xuyên chuỗi hiện tại và quá khứ. Hiện tại, tỷ lệ tổng ETH được nối cầu từ Ethereum sang các mạng khác là 0,47%,

trong khi tổng cung ATOM ngoài chuỗi khoảng 0,5%. Trước đây, tỷ lệ Bitcoin được đóng gói và xuất khẩu sang các chuỗi khác từng lên tới 1,7%, và vào thời kỳ đỉnh cao của hoạt động nối cầu Ethereum, hơn 15% nguồn cung USDC trên Ethereum đã được nối cầu ra ngoài chuỗi. Làm điểm khởi đầu, chúng tôi giả định sẽ có 10% ETH được dùng để cung cấp an ninh ngoài chuỗi, và để bù rủi ro, nó nên nhận được mức phí cao gấp 2 lần so với ETH trên chuỗi.

Mục tiêu giá và doanh thu Ethereum: Kịch bản cơ sở, thị trường gấu và thị trường bò

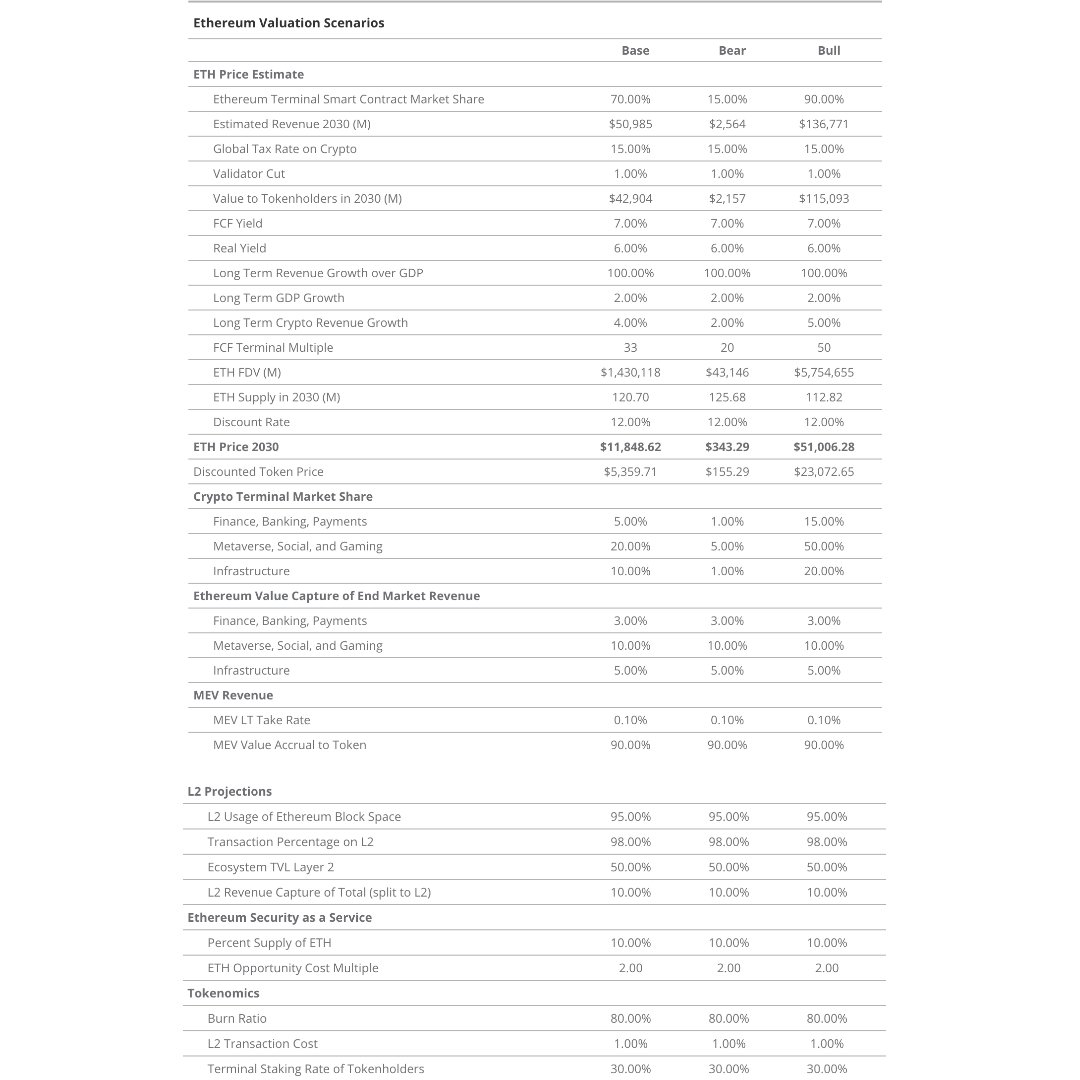

Trong kịch bản cơ sở của chúng tôi, chúng tôi giả định doanh thu hàng năm của Ethereum đạt 51 tỷ USD vào ngày 30 tháng 4 năm 2030. Chúng tôi trừ đi 1% phí trình xác thực và thuế suất toàn cầu 15% từ tổng doanh thu, thu được dòng tiền tự do của Ethereum là 42,9 tỷ USD. Giả sử bội số dòng tiền tự do là 33 lần, tổng cung là 120,7 triệu token, chúng tôi đưa ra mục tiêu giá trong kịch bản cơ sở năm 2030 là 11.848 USD mỗi token. Để xác định định giá hiện tại, chúng tôi chiết khấu Ethereum với tỷ lệ chiết khấu 12%, mặc dù theo phương pháp CAPM, chúng tôi tìm thấy tỷ lệ chiết khấu là 8,74%. Chúng tôi sử dụng tỷ lệ chiết khấu cao hơn để phản ánh sự bất định gia tăng đối với tương lai của Ethereum. Do đó, giá chiết khấu hiện tại trong kịch bản cơ sở của chúng tôi là 5.359,71 USD.

CAPM đại diện cho Mô hình định giá tài sản vốn (Capital Asset Pricing Model), là một mô hình dùng để ước tính mối quan hệ giữa rủi ro và lợi nhuận kỳ vọng trên thị trường vốn. CAPM dựa trên lý thuyết danh mục đầu tư, giả định rằng nhà đầu tư cân nhắc rủi ro và yêu cầu lợi nhuận kỳ vọng tương ứng với rủi ro mà họ chịu đựng.

Chúng tôi đưa ra các ước tính này dựa trên quan điểm rằng Ethereum sẽ trở thành mạng thanh toán toàn cầu mã nguồn mở thống trị, gánh vác phần lớn các hoạt động có tiềm năng nhất từ việc di chuyển chức năng kinh doanh lên blockchain công cộng. Trong nhóm các nền tảng hợp đồng thông minh tương tự, chúng tôi giả định sở hữu một loạt quyền chọn mua, trong khi nền tảng thống trị có thể chiếm phần lớn thị phần.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News