Tại sao nói NFTFi sẽ thúc đẩy đợt tăng giá tiếp theo?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao nói NFTFi sẽ thúc đẩy đợt tăng giá tiếp theo?

Trong chu kỳ trung hạn và dài hạn, tốc độ tăng trưởng của thị trường NFT sẽ cao hơn nhiều so với tốc độ tăng trưởng của thị trường tiền mã hóa.

Tác giả: Loki, New Fire Technology

Một, chúng ta đang ở ngưỡng cửa bùng nổ của NFTfi

Điều đầu tiên cần làm rõ là thị trường NFT và NFTfi đã trải qua một giai đoạn suy giảm rõ rệt, nhưng điều này không có nghĩa là NFT hay thị trường NFTFi đã mất đi tiềm năng tăng trưởng. NFTfi vẫn là một trong những lĩnh vực có hệ số tăng trưởng tiềm năng cao nhất.

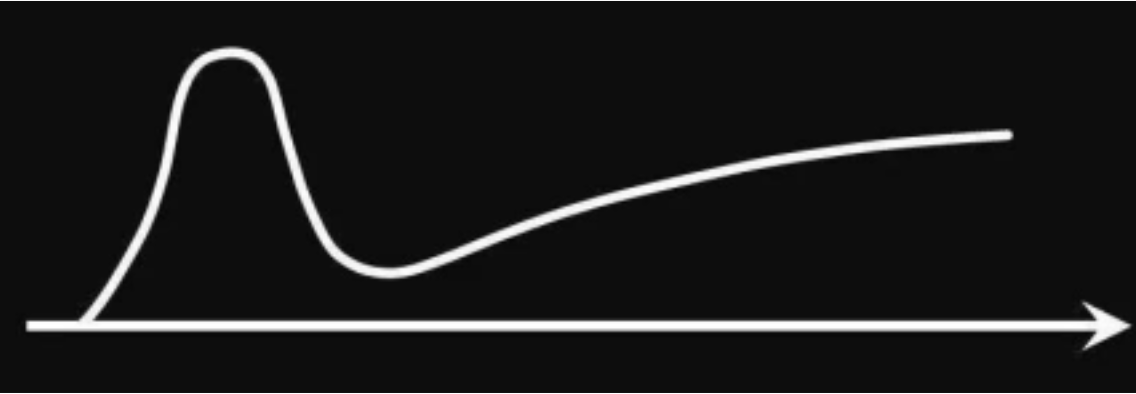

Theo đường cong chín muồi công nghệ, khi một công nghệ mới ra đời, nó sẽ leo dốc mạnh mẽ lên đỉnh điểm, sau đó trải qua khả năng bong bóng vỡ rồi từ từ đi lên ổn định, tiến tới áp dụng quy mô lớn thực sự.

Nhìn lại sự phát triển của ngành tiền mã hóa, con đường này đã được kiểm chứng nhiều lần: từ BTC ban đầu, đến cơn sốt PoW, ICO, rồi DeFi Summer đều diễn ra như vậy.

Nguồn: Google

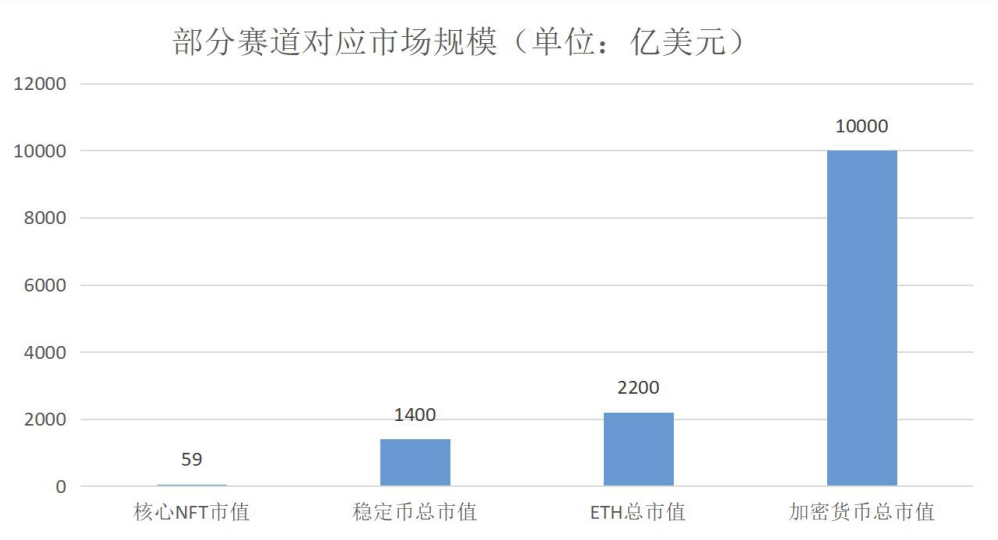

Khi nói về quy mô thị trường NFT/NFTfi, không thể bỏ qua hai dữ liệu quan trọng đã đề cập trong báo cáo trước: vốn hóa thị trường NFT và tỷ lệ phân loại NFT.

Theo thống kê thời điểm đó (tháng 3/2023), vốn hóa thị trường ["lõi"] có giá trị cao, thanh khoản cao chỉ đạt 5,9 tỷ USD, tương đương khoảng 4,2% vốn hóa stablecoin (so với lĩnh vực DeFi) và 2,7% vốn hóa ETH (so với lĩnh vực ETH LSDfi).

Nguồn: Tổng hợp dữ liệu công khai

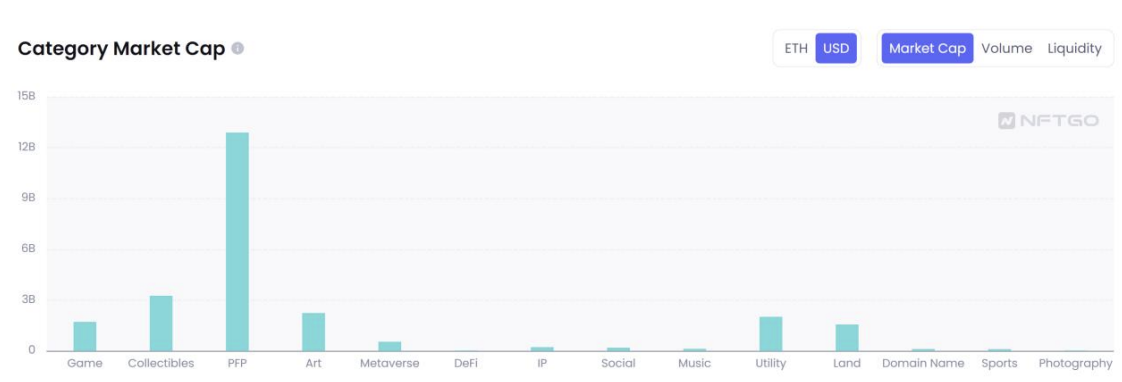

Tỷ lệ phân loại NFT phần nào giải thích hiện tượng này: PFP, Nghệ thuật, Sưu tập chiếm hơn 75% tổng vốn hóa, tiếp theo là các loại Hình thức sử dụng, Đất đai, Trò chơi.

Do đặc tính phân loại, đa số NFT hiện tại thiếu ứng dụng thiết yếu, không có khả năng tự tạo doanh thu, chu kỳ phát triển đối mặt với lựa chọn nhị nguyên: trở thành hàng xanh hoặc rơi vào tình trạng thiếu thanh khoản.

Xét về mặt dòng tiền, PFP, Nghệ thuật, Sưu tập chủ yếu đại diện cho nhu cầu đầu cơ và nhu cầu xã hội, mức độ mạnh yếu của nhu cầu phụ thuộc vào tổng thể nguồn vốn thị trường. Biến động quy mô thị trường có mối quan hệ tích cực với thị trường tiền mã hóa, không thể phá vỡ "ngưỡng trần" của thị trường chung, nên khó sinh ra tăng trưởng vượt trội.

Nguồn: NFTGo

Tuy nhiên đồng thời, vị trí dẫn đầu của PFP sẽ không kéo dài mãi, những sản phẩm mới nhen nhóm đáng để kỳ vọng hơn. Ví dụ như hệ sinh thái danh tính đại diện bởi ENS và SBTs, NFT hình thức sử dụng trong lĩnh vực trò chơi/mạng xã hội/giáo dục, cơ hội NFT Tài chính và RWA do SOLV và [giao thức ERC-3525] dẫn dắt; cơ hội tăng trưởng cấu trúc mà các loại NFT phi PFP mang lại còn lớn hơn nhiều so với cơ hội tăng trưởng hệ thống.

Lấy NFT tài chính làm ví dụ, tổng mức huy động vốn trung bình hàng năm của tiền mã hóa trong giai đoạn 2020-2022 khoảng 30 tỷ USD, nếu 10% trong số đó trong tương lai được thực hiện thông qua NFT hoặc SFT (token bán có thể thay thế), sẽ mang lại 30 (huy động quỹ) + 30 (đầu tư) = 6 tỷ USD tăng trưởng cho thị trường NFT; 10% TVL DeFi sẽ mang lại thêm 4,8 tỷ USD tăng trưởng, riêng hai lĩnh vực này có thể giúp quy mô thị trường NFT hiện tại tăng 183%.

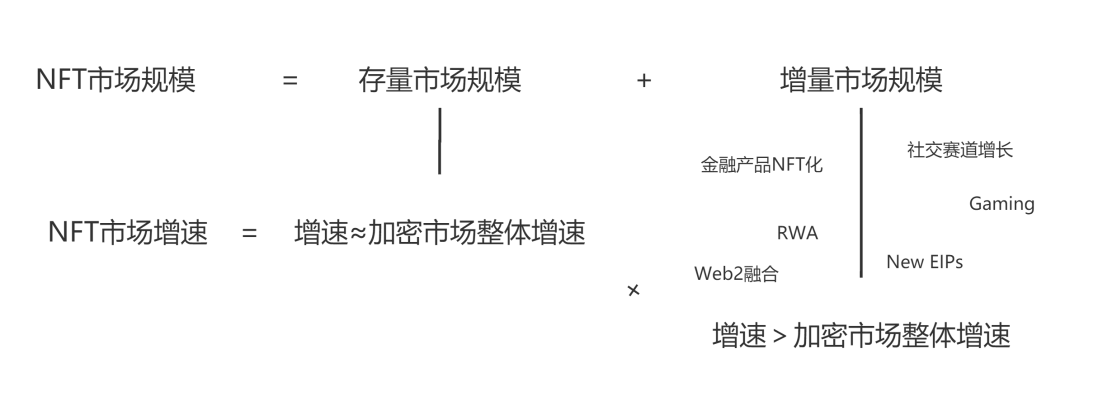

Như hình dưới đây, xét toàn cục, thị trường hiện tại đại diện bởi PFP bị giới hạn bởi quy mô thị trường token đồng nhất, nhưng thị trường tăng trưởng mới có tính độc lập tương đối, thậm chí có thể vượt quá quy mô thị trường token đồng nhất. NFT hay NFTfi không thiếu câu chuyện mới, tốc độ tăng trưởng cao hơn toàn bộ thị trường tiền mã hóa là SLOWLY BUT SURELY.

Hai, triển vọng từng phân khúc: thị trường giao dịch và cho vay còn rất nhiều dư địa

Trong phần đầu báo cáo này ("Nghiên cứu toàn cảnh phân khúc NFTfi"), trọng tâm nằm ở việc trình bày格局 hiện tại của thị trường NFTfi. Xét từng phân khúc, giao dịch NFT và cho vay NFT đã hình thành quy mô nhất định, định hướng phát triển trong tương lai chủ yếu là tích hợp và nâng cao hiệu quả. Quan điểm này vẫn không thay đổi: việc quan trọng nhất và cuối cùng của giao dịch NFT là cải thiện tính thanh khoản. Dù trong gần 1 năm qua chúng ta đã chứng kiến sự phát triển thần tốc của Blur, nhưng theo cá nhân tôi, Blur còn rất xa so với trạng thái cuối cùng. Trong vài tháng gần đây, tôi đã thảo luận với nhiều bạn bè (bao gồm đông đảo thành viên các đội liên quan) về biện pháp cải tiến giao dịch NFT, đến nay những ý tưởng mà tôi nghĩ ra và học hỏi từ bạn bè bao gồm:

-

Sử dụng veToken (hoặc khóa thời gian) để cố định LP, cung cấp nguồn thanh khoản dự đoán được, bền vững (phù hợp kết hợp với cơ chế AMM)

-

Thiết lập một giao thức thanh lý chuyên biệt (hoặc oracles có chức năng thanh lý), đóng vai trò bên đối tác thanh lý, cải thiện thanh khoản phía người mua

-

Xây dựng giao thức quyền chọn/quản lý tài sản kép dựa trên NFT (về lý thuyết các loại phái sinh khác cũng có không gian tổ hợp tương tự), đóng vai trò bên đối tác giao dịch, cải thiện thanh khoản phía người mua

-

Phân mảnh một phần (ý tưởng này cũng áp dụng được với giao thức cho vay, nhưng cá nhân tôi không ưa phương pháp này)

-

Sử dụng tài sản LSD làm nền tảng cung cấp thanh khoản, giảm chi phí cung cấp thanh khoản

-

Kết hợp INO+OHM, xây dựng hồ giao dịch NFT kiểu AMM ngay từ phát hành ban đầu

-

Khả năng áp dụng mô hình vAMM+cấp phát vị thế IL ngược hoặc tài sản tổng hợp

Dĩ nhiên, đây vẫn chỉ là những ý tưởng sơ bộ, trong nhiều trường hợp khi giải quyết một vấn đề lại xuất hiện thêm nhiều vấn đề mới, rất mong các bạn quan tâm lĩnh vực này trao đổi sâu hơn với tôi.

Cơ hội thứ hai là cho vay, xét đến thực tế hiện tại NFTfi, Bendao, Paraspace, Blur đã cung cấp rất nhiều giải pháp đủ tốt và chất lượng, phân khúc này dường như hơi đông đúc. Cơ hội trong mắt tôi ngắn hạn nằm ở tối ưu lợi suất, dài hạn nằm ở tập trung. Tối ưu lợi suất ngắn hạn có nhiều kinh nghiệm tham khảo, ví dụ như tối ưu ghép nối p2p trong lĩnh vực FT để cải thiện lãi suất từ hồ sang hồ, đưa vào lợi nhuận Yield, tái sử dụng tài sản (LSD&LP), có thể xuất hiện nghiệp vụ cho vay liên ngân hàng; tập trung dài hạn thì trừu tượng hơn một chút, nếu chúng ta tách nhu cầu [vay] và [cho vay] thành dạng biểu đồ điểm, cho vay điểm-điểm là những điểm rời rạc, còn cho vay điểm-hồ là đường cong liên tục tạo bởi nhiều điểm (và đường cong này luôn biến động), thì vấn đề tiếp theo sẽ rất giống với giao dịch, chúng ta cần nhiều điểm hoặc đường kẻ dày đặc hơn. Các ý tưởng nảy sinh bao gồm: tập trung cho vay, mở rộng khả năng tổ hợp với giao dịch, phái sinh.

Ba, cơ hội từng phân khúc: 3 yếu tố tăng trưởng, 2 nhu cầu và 2+N phương án thực hiện của phái sinh

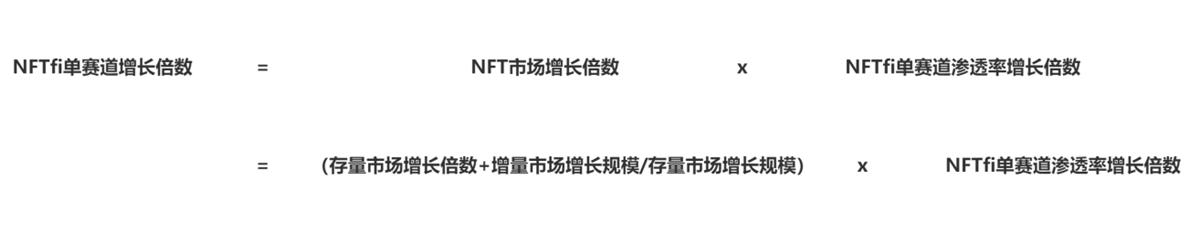

Cơ hội thứ ba là phái sinh, lý do nói riêng vì so với hai phân khúc trước, phái sinh là một thị trường xanh hơn nhiều, điều này đã được đề cập trong báo cáo trước, dù xét về số lượng tài khoản hoạt động phía người dùng hay so sánh ngang với token đồng nhất, phái sinh NFT đều cho thấy tỷ lệ thâm nhập thị trường rất thấp. Vậy dựa trên việc phân tích quy mô thị trường tăng trưởng như hình dưới đây

khuôn khổ tăng trưởng quy mô thị trường NFTfi sở hữu ba yếu tố tăng trưởng: tăng trưởng thị trường NFT hiện tại (có tương quan tích cực với toàn ngành tiền mã hóa), tăng trưởng thị trường mới, tăng trưởng tỷ lệ thâm nhập. Đối với phái sinh, mục thứ ba (tỷ lệ thâm nhập) có hệ số tăng trưởng cao hơn.

Nhân tiện nhắc một chút, tài sản loại phi PFP có không gian kết hợp với NFTfi lớn hơn, chúng có thể sở hữu độ biến động dễ dự đoán hơn và nền tảng giá trị đáng tin cậy hơn, ví dụ như các loại giấy tờ, một số NFT hình thức sử dụng có thể tạo dòng tiền (có thể tính bằng tiền tệ), cho phép định giá và giao dịch hiệu quả hơn. Do đó tác động thúc đẩy của quy mô tăng trưởng thị trường mới đối với NFTfi cũng là phi tuyến tính.

Nguồn tự tin thứ hai đối với phân khúc phái sinh NFT là nhu cầu. Nhìn lại kinh nghiệm quá khứ thị trường tiền mã hóa, phái sinh thường đạt tăng trưởng tốt trong thị trường gấu, điều này do nhu cầu thúc đẩy.

Nói chung, nhu cầu phái sinh chủ yếu là phòng ngừa rủi ro (hoặc hoán đổi rủi ro) + đầu cơ, đặc điểm ngại rủi ro trong thị trường gấu và việc giảm lựa chọn đầu tư trong bối cảnh vốn hạn chế đều sẽ tạo ra nhu cầu cho phái sinh.

Ngoài ra, một trong những nguồn nhu cầu phái sinh tiền mã hóa sớm nhất là thợ đào BTC/ETH, mà hiện nay Blur, cho vay NFT, staking NFT đều mang lại lợi suất cho NFT, nhu cầu phòng ngừa rủi ro thuần túy tăng lên, đồng thời mang lại người dùng thật, doanh thu giao thức thật cho phái sinh NFT cũng là điều có thể dự đoán được.

Điểm thứ ba cần trình bày là cách xây dựng một sản phẩm phái sinh NFT tốt, việc phân tích toàn diện phái sinh NFT cần dung lượng rất lớn, do đó các sản phẩm như sản phẩm chỉ số, quyền chọn, cấu trúc... có thể được trình bày dưới dạng báo cáo chuyên đề sau này, bài viết này chủ yếu thảo luận hợp đồng tương lai.

Trước tiên chúng ta cần xác định có những cách nào có thể thực hiện giao dịch kỳ hạn NFT, do tính khan hiếm về số lượng và tỷ lệ niêm yết thấp của NFT, sản phẩm giao dịch giao nhận không phù hợp để xây dựng kỳ hạn NFT (có thể phù hợp với quyền chọn), vậy những công cụ còn lại mà tôi nghĩ ra bao gồm năm loại sau. Trong đó hợp đồng perpetual sổ lệnh và vAMM đã được hiện thực hóa, các mô hình khác cũng có một số đội đang nghiên cứu.

Nguồn: Tổng hợp 0xLoki

Bước tiếp theo cần suy nghĩ là vấn đề then chốt của phái sinh FT là gì?

Tôi cho rằng bản chất vẫn là tính thanh khoản, cụ thể gồm 3 điểm:

1) Làm sao định giá?

2) Khi thiếu thanh khoản thì ai cung cấp (hay đóng vai trò bên đối tác giao dịch)?

3) Làm sao thanh lý/xử lý thủng tài khoản?

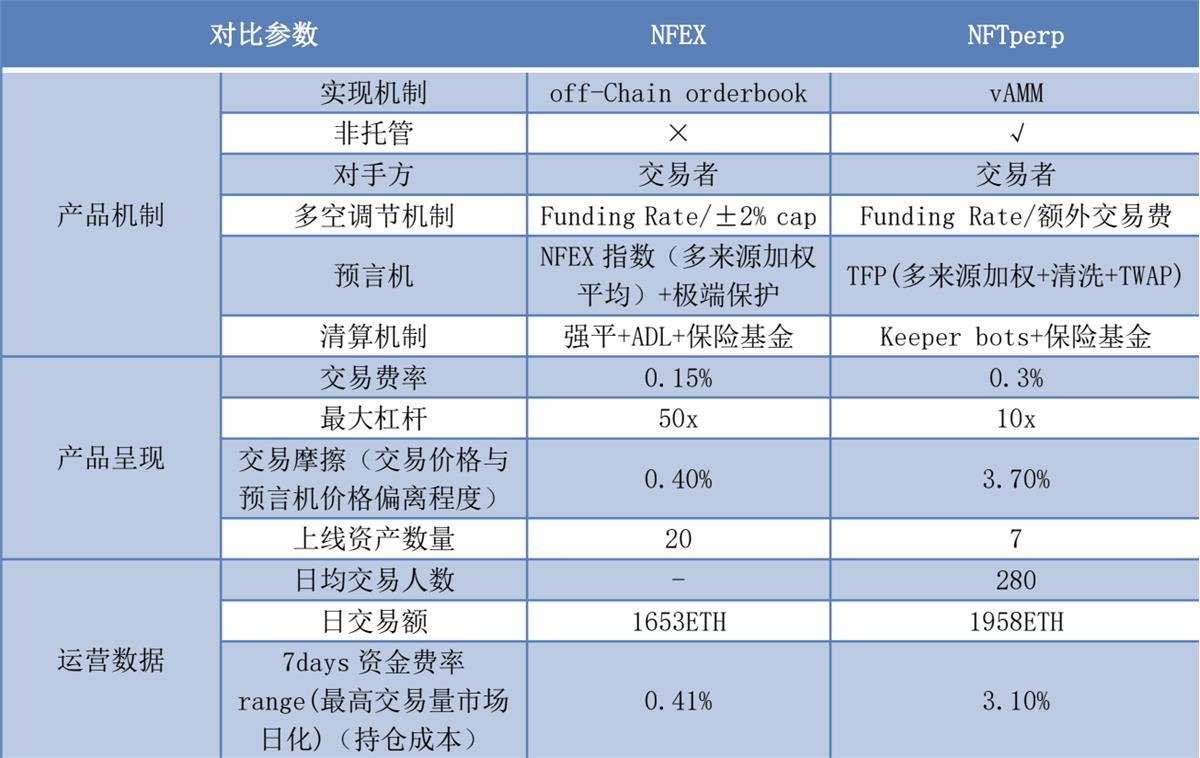

Xét thực trạng, NFEX và NFTperp lựa chọn phương thức hợp đồng perpetual và vAMM để đưa ra giải pháp sơ bộ cho ba vấn đề này.

Ngoài ra, đặc điểm thị trường phái sinh NFT là tỷ lệ long-short cực kỳ mất cân bằng, yêu cầu về Funding Rate và phí mở lệnh động cũng cao hơn, đây cũng nên là một trong những yếu tố khi so sánh sản phẩm.

Nguồn: Tổng hợp 0xLoki

So sánh cho thấy dữ liệu NFEX và NFTperp khá gần nhau, phương án sản phẩm各有优势,NFEX có thể cung cấp phí giao dịch thấp hơn,品类 giao dịch (và tốc độ上线 cặp giao dịch nhanh hơn), NFTperp cung cấp giải pháp phi lưu ký, nhưng do mất cân bằng tỷ lệ long-short, giá giao dịch bản thân nó bị lệch mạnh.

Mặc dù NFTperp thiết lập Funding Rate + phí giao dịch bổ sung để giải quyết vấn đề này, nhưng rõ ràng vẫn chưa đủ (người mua phải trả phí vốn hóa ba chữ số mỗi năm).

Nguồn: Tổng hợp 0xLoki

Bốn, kết luận: Tích trữ lương thực rộng rãi, chậm xưng vương

Tóm lại đánh giá của tôi như sau: trong chu kỳ trung và dài hạn, tốc độ tăng trưởng thị trường NFT sẽ cao hơn nhiều so với tốc độ tăng trưởng thị trường tiền mã hóa; tốc độ tăng trưởng thị trường NFTfi sẽ cao hơn nhiều so với tốc độ tăng trưởng toàn bộ thị trường NFT, tốc độ tăng trưởng thị trường phái sinh NFT sẽ cao hơn nhiều so với tốc độ tăng trưởng NFTfi.Sóng trào của phân khúc bắt nguồn từ sóng trào thị trường, khi thanh khoản dồi dào chắc chắn dẫn đến đầu tư quá mức, thị trường có đủ vốn để trợ cấp và hỗ trợ định giá cao.

Nhưng xét dài hạn, dù là thị trường sơ cấp hay thứ cấp, việc đốt tiền/thổi phồng thuần túy cuối cùng đều sẽ qua đi, cũng ở giai đoạn này, những giao thức có thể hoàn thiện vòng khép kín thương mại, tạo ra doanh thu/giá trị thật sẽ sống sót và vượt qua thung lũng tử thần, thị trường một lần nữa quay về [kéo bởi công nghệ] và [thúc đẩy bởi nhu cầu].

Đáng chú ý một điều, mặc dù hiện tại không phải thời điểm phát hành token tốt, trong các giao thức NFTfi đầu tàu, Bendao và Blur đã phát hành token, NFTFi có thể cuối cùng sẽ không phát hành, còn lại Opensea (đã phát hành NFT), Paraspace, NFEX, NFTperp khả năng lớn đều sẽ phát hành token, đáng để kỳ vọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News