LD Capital: MakerDAO – nơi vạn vật sinh trưởng, tia lửa đã bùng cháy

Tuyển chọn TechFlowTuyển chọn TechFlow

LD Capital: MakerDAO – nơi vạn vật sinh trưởng, tia lửa đã bùng cháy

Dự án mã hóa lâu đời MakerDAO đã bước vào giai đoạn "kế hoạch kết cục", thông qua việc thành lập một số SubDAO, Maker có tiềm năng trở thành một hệ sinh thái như Layer 1, nơi vạn vật được phát triển tự do.

Dự án mã hóa lâu đời MakerDAO bước vào giai đoạn "Kế hoạch cuối cùng", thông qua việc thành lập một số SubDAO, Maker có tiềm năng trở thành một hệ sinh thái giống như Layer 1, để “vạn vật sinh trưởng”.

Tác giả: LD Capital

Tóm tắt

MakerDAO, một trong những dự án mã hóa lâu đời nhất và thành công nhất về quản trị phi tập trung, phát triển và vận hành, hiện đã bước vào giai đoạn "Kế hoạch cuối cùng". Bằng cách thành lập một số SubDAO để tách các chức năng mới và sản phẩm dựa trên hệ thống Maker ra khỏi hệ thống chính, tự xây dựng, tự chủ tài chính, thậm chí phát hành token mới, từ đó đạt được mục tiêu giảm chi phí vận hành cho Maker, đồng thời cách ly rủi ro, tăng tính bền vững cho hệ thống phức tạp ngày càng mở rộng. Hành động này có tiềm năng khiến Maker trở thành một hệ sinh thái giống như Layer 1, thúc đẩy sự “sinh trưởng của vạn vật”.

Một SubDAO mới do các nhà phát triển cốt lõi và Giám đốc Tăng trưởng của MakerDAO dẫn dắt sẽ ra mắt giao thức cho vay Spark dựa trên mã nguồn Aave V3 vào tháng 4 năm nay, hứa hẹn giải phóng giá trị lớn hơn từ hơn 8 tỷ đô la tài sản thế chấp trong kho bạc Maker. Về lý thuyết, giao thức này sẽ kết hợp mạnh mẽ với mô-đun cho vay D3M giá rẻ trong hệ thống Maker và hồ đúc PSM, tạo ra lãi suất hấp dẫn và tương đối ổn định nhất cho $DAI.

DeFi đang bước vào xu hướng “ma trận hóa”, khi một số ứng dụng DeFi lâu đời tận dụng lợi thế về tài sản người dùng hoặc thanh khoản để phát triển thêm nhiều ứng dụng lồng ghép bản địa. Ví dụ, Curve ra mắt l crvUSD, Aave ra mắt GHO, Frax ra mắt Lend. Tuy nhiên, so với mức độ khó trong việc mở rộng quy mô stablecoin GHO/crvUSD của Aave/Curve, việc mở rộng mảng cho vay của Maker dễ dàng hơn rất nhiều.

Việc ra mắt Spark đánh dấu khởi đầu cho một cuộc cải cách lớn trong hệ sinh thái Maker, trong đó token $MKR nhận được sự cải thiện rõ rệt nhất, cơ cấu định giá cần chuyển từ token của một dự án đơn lẻ sang token hệ sinh thái kiểu blockchain công cộng. Vì lần đầu tiên, token $MKR – trước đây chỉ có quyền biểu quyết – sẽ có cơ hội tham gia khai thác bằng cách stake, có thể mang lại APY từ 12% đến 37%. Đồng thời, các ứng dụng trong hệ sinh thái sẽ mở rộng bảng cân đối kế toán của Maker, mang lại thêm doanh thu hàng năm từ 2,75 triệu đến 12 triệu USD trong kịch bản trung lập và bi quan, từ đó làm tăng lượng đốt token $MKR lên 1~3 lần.

Tia lửa nhỏ Spark Protocol

Người sáng lập MakerDAO đã đề xuất "Kế hoạch cuối cùng" (Endgame Plan) vào tháng 6 năm ngoái, nhấn mạnh rằng MakerDAO cần tiếp tục mở rộng trong khi duy trì sự linh hoạt tối đa. Do đó, vào ngày 9 tháng 2 năm 2023, một nhóm nhân sự cốt lõi❶thành lập Phoenix Labs, đội ngũ này cam kết phát triển các sản phẩm tài chính phi tập trung mới nhằm mở rộng hệ sinh thái giao thức Maker.

Spark Protocol là giao thức đầu tiên do Phoenix Labs phát triển, một giao thức cho vay phổ quát sử dụng stablecoin DAI và các tài sản mã hóa chính khác làm tài sản thế chấp để vay quá mức. Là giao thức đầu tiên thắp sáng ma trận DeFi mới của Maker, cái tên Spark cũng phù hợp với ý nghĩa tiếng Trung “tinh hỏa liêu nguyên” – tia lửa nhỏ có thể gây cháy rừng.

Giao thức này được xây dựng dựa trên mã nguồnAave V3, lĩnh vực cho vay của Aave đã trải qua thử thách thị trường lâu dài, người dùng có thể thế chấp các tài sản có tính thanh khoản cao như ETH, WBTC, stETH,... theo mô hình lãi suất để vay các tài sản mong muốn. Về lý thuyết, giao thức này sẽ tạo ra hiệu ứng cộng hưởng mạnh mẽ khi kết hợp với mô-đun cho vay giá rẻ D3M và hồ đúc PSM có hiệu quả vốn gần 100% dành cho stablecoin trong hệ thống Maker, cung cấp lãi suất cạnh tranh và tương đối ổn định nhất toàn thị trường cho $DAI.

Hình 1: Giao diện thử nghiệm Spark, nguồn:Spark, Nghiên cứu Trend

Dĩ nhiên, đội ngũ Spark đã tuyên bố rằng sau hai năm, khi quy mô vay DAI đạt 100 triệu đô la Mỹ, họ sẽ phân bổ 10% lợi nhuận từ thị trường DAI cho Aave, và đã đề xuất vấn đề này trên diễn đàn Aave.

Ưu điểm sản phẩm Spark Protocol

Mã nguồn đã được kiểm chứng

Được sửa đổi từ mã nguồn trưởng thành của Aave, đã trải qua kiểm chứng lịch sử, độ an toàn cao. Ngoài ra, giống như aToken, người gửi tiền cũng nhận được phiên bản token hóa (spTokens) cho vị thế của họ. spTokens có thể di chuyển và giao dịch như bất kỳ tài sản mã hóa nào khác trên Ethereum, giúp nâng cao hiệu quả vốn.

Lãi suất thấp và ổn định

Spark Lend có thể sử dụng trực tiếp hạn mức tín dụng của Maker, gọi là Mô-đun Gửi Trực Tiếp Dai (D3M❷), về lý thuyết người dùng có thể vay bất kỳ lượng Dai nào với lãi suất chỉ nhỉnh hơn chút❸ so với lãi suất tiết kiệm Dai (DSR, hiện tại là 1%) (mặc dù ban đầu giới hạn ở mức 200 triệu đô la)

Hiệu quả sử dụng tài sản dạng ETH cao

Spark Lend cũng tích hợp mô-đun e-Mode của Aave V3, cho phép các tài sản dạng ETH vay chéo nhau với tỷ lệ LTV lên tới 98%, ví dụ thế chấp wstETH có thể vay tối đa 98% ETH, tăng hiệu quả sử dụng vốn.

Khó thao túng giá nhờ Oracle kép

Spark có thể sử dụng hai nguồn dữ liệu ChronicleLabs (trước đây là Maker Oracles) và Chainlink kép để cung cấp giá trên chuỗi. Hai nguồn dữ liệu này sẽ được xử lý qua ba lớp kiểm tra: TWAPs (giá trung bình trọng số), nguồn giá ký danh và bộ ngắt mạch, nhằm đảm bảo giá không bị thao túng.

Phát hành công bằng (Fair Launch)

Phân bổ token giao thức hoàn toàn thông qua khai thác thanh khoản, không có phân bổ trước❹, cơ chế phân phối công bằng có thể thu hút nhiều người tham gia cộng đồng hơn, nâng cao sự đồng thuận và giá trị cộng đồng. Nhóm phát triển cũng cho rằng Spark Protocol cần phải cạnh tranh trong môi trường công bằng, mới giành được sự ủng hộ từ SubDAO và được chấp nhận như một sản phẩm.

Ủy nhiệm hoàn toàn bởi MakerDAO

Spark không phải là một giao thức bên thứ ba độc lập thông thường. Mặc dù được phát triển bởi Phoenix Labs, nhưng toàn bộ thuộc sở hữu của Quản trị Maker (bao gồm tất cả hợp đồng thông minh, nhãn hiệu, IP,...), điều này có nghĩa là nếu giao thức gặp phải bất kỳ khó khăn nào không thể tự giải quyết, Maker hầu như chắc chắn sẽ đứng ra bảo lãnh.

Ba biện pháp hỗ trợ $DAI trở thành "tiền tệ thế giới" tốt hơn

Sứ mệnh của Maker là tạo ra một "loại tiền tệ thế giới công bằng", nhưng cho đến nay, so với市值 hơn 70 tỷ đô la của $USDT,市值 hơn 5 tỷ đô la của $DAI vẫn còn kém xa. Vậy thì, làm thế nào nó có thể mở rộng và cuối cùng vượt qua stablecoin tập trung?

Việc ra mắt Spark Protocol cho thấy ba hướng phát triển sản phẩm trong tương lai của Maker, đều nhằm mục đích tăng lượng đúc DAI và giảm chi phí sử dụng:

Tích hợp chức năng nội bộ D3M, PSM

Spark Lend tích hợp mô-đun D3M❺ và PSM❻ hiện có trong hệ thống Maker để cung cấp thanh khoản cho stablecoin DAI.

Trong đó, ưu điểm nổi bật nhất của D3M là cho phép鑄造直接在二级市场 thực hiện, loại bỏ nhu cầu phải do鑄造一级先鑄造 trong Maker rồi mới gửi DAI vào các ứng dụng thị trường thứ cấp, hợp nhất hai lớp thế chấp quá mức thành một lớp, nâng cao hiệu quả vốn thực tế của DAI.

Kế hoạch ban đầu là cung cấp 300 triệu đô la thanh khoản D3M cho Spark Lend, trong đó 200 triệu là trần cứng giai đoạn một, 100 triệu là vốn dự phòng. Quy mô giới hạn này về lý thuyết sẽ được điều chỉnh dựa trên biểu hiện thực tế của lãi suất cho vay thị trường.

Ngoài ra, giao diện người dùng Spark Lend sẽ hỗ trợ PSM và DSR của MakerDAO, người nắm giữ USDC có thể trực tiếp chuyển USDC trong PSM thành DAI thông qua trang web chính thức Spark Protocol và kiếm lãi suất gửi tiền thông qua DSR, thúc đẩy việc sử dụng DAI từ phía nhu cầu.

Ví dụ, trong lộ trình thông thường, khi 1 DAI chảy ra khỏi thị trường cho vay Aave, phía sau thực tế tồn tại hai lớp tài sản thế chấp: khoảng 1,5 đô la tài sản thế chấp Aave + 1,5 đô la tài sản thế chấp trong kho bạc Maker❼, không tính đến vay vòng, tình huống phổ biến này thực tế chiếm dụng 3 đô la tài sản mã hóa thế chấp, nhưng sau khi tích hợp D3M và PSM, trên Spark vay ra 1 DAI chỉ cần 1,5 đô la tài sản thế chấp (hoặc 1 đô la stablecoin trong danh sách trắng như $USDC), hiệu quả vốn được nâng cao đáng kể.

Thâm nhập thị trường LSD thông qua EtherDAI

Spark Protocol sẽ định hướng sử dụng EtherDAI. EtherDAI là tài sản phái sinh thế chấp thanh khoản được tạo xung quanh ETH, ví dụ như stETH của Lido, người dùng có thể đóng gói stETH thành ETHD, dùng làm tài sản thế chấp để vay DAI.

Quản trị Maker sẽ có quyền truy cập hậu môn vào tài sản thế chấp ETHD, có thể thiết lập khai thác thanh khoản ngắn hạn cho cặp ETHD/DAI trên Uniswap để khuyến khích thanh khoản. Mặt khác, có thể đặt phí ổn định cho Vault EtherDAI bằng 0 để định hướng nhu cầu đối với Vault EtherDAI.

Thứ hai, sau khi nâng cấp Shanghai của Ethereum, tương đương với việc Ethereum chính thức cung cấp lợi nhuận cơ bản trên 4%, chắc chắn sẽ dẫn đến di cư quy mô lớn tài sản ETH, việc Spark hỗ trợ token đóng gói LSD sẽ ngăn chặn TVL thu hẹp, thậm chí có thể thu hút thêm vốn vào giao thức thông qua chồng chất lợi nhuận, từ đó giảm sự phụ thuộc vào USDC.

Quan trọng hơn, TVL đại diện cho giá trị khóa trong giao thức, khi TVL trong giao thức tăng, đi kèm là sự gia tăng thanh khoản và khả năng sử dụng, bản thân giao thức cũng có thể thu được lợi nhuận đáng kể. Đối với Spark, nguồn thu đáng chú ý mà nó có thể thu được chính là chênh lệch lãi suất giữa người gửi và người vay.

Maker + Spark = Lãi suất thấp nhất thị trường và dao động có thể dự đoán

Sự ra đời của giao thức Spark cũng sẽ cho phép Maker kiểm soát cung DAI theo nhu cầu thị trường một cách chủ động hơn, từ đó tương tác trực tiếp với thị trường thứ cấp của mình, mục tiêu là cung cấp lãi suất tốt hơn cho người dùng và tăng cung DAI.

Cụ thể, khi ngành DeFi sôi động, lãi suất cho vay thường tăng vọt, điều này khiến người dùng phải trả chi phí vay cao hơn dự kiến, từ đó ảnh hưởng tiêu cực đến thị trường cung-cầu của $DAI. D3M sẽ ảnh hưởng đến thị trường cho vay $DAI chính (Spark) bằng cách ổn định lãi suất $DAI. Khi nhu cầu về $DAI trên thị trường rất cao, Maker có thể mở rộng trần cứng鑄造 và cung cấp $DAI của Spark để giảm lãi suất. Ngược lại, nếu nhu cầu yếu, thanh khoản $DAI sẽ được rút khỏi Spark để tăng lãi suất.

Tổng hợp lại, giữ cho $DAI có lãi suất vay rẻ nhất và dao động có thể dự đoán trong "trận chiến trăm đội" của stablecoin là lợi thế cạnh tranh then chốt để tăng lượng sử dụng. Thông qua hồ D3M có thể đạt được lãi suất vay $DAI tương đối ổn định và cạnh tranh nhất toàn thị trường.

Phân tích thu chi hiện tại của giao thức MakerDAO

Chi phí hàng năm của MakerDAO hiện tại vượt quá 40 triệu đô la Mỹ, nếu không tích cực đầu tư vào RWA, dự án sẽ thua lỗ ròng từ 30 đến 40 triệu đô la, vì vậy mới có "Kế hoạch cuối cùng" tiết kiệm và tăng thu do người sáng lập đề xuất.

Doanh thu

Nguồn thu hiện tại của MakerDAO chủ yếu đến từ bốn khía cạnh:

Thu nhập từ phí ổn định của Vault thế chấp quá mức, tức là lãi vay/khoan鑄造 DAI;

Thu nhập từ phạt tịch thu tài sản thế chấp thiếu hụt;

Thu nhập từ phí giao dịch stablecoin thông qua PSM;

Thu nhập từ Vault RWA (tài sản thực tế).

Phí ổn định thu được từ Vault tài sản mã hóa từng là nguồn thu quan trọng nhất của giao thức, hiện tại thu nhập từ đầu tư RWA lại trở thành nguồn thu lớn nhất.

Chi phí

Chi phí giao thức chủ yếu là lương nhân viên, chi phí tăng trưởng/thị trường, tiếp thị, trong đó chiếm tỷ trọng lớn nhất vẫn là lương kỹ sư duy trì giao thức cốt lõi.

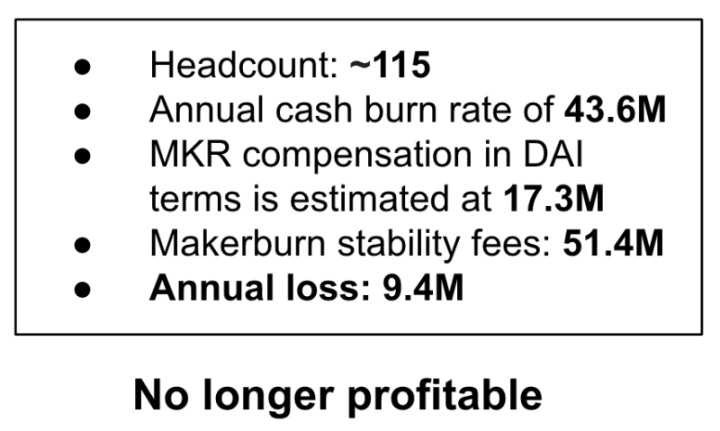

Vào tháng 6 năm 2022, dữ liệu được đồng sáng lập MakerDAO Rune Christensen công bố cho thấy: doanh thu phí ổn định hàng năm của MakerDAO khoảng 51,4 triệu đô la Mỹ, nhưng chi phí duy trì giao thức là 60,9 triệu đô la Mỹ, bao gồm 43,6 triệu đô la dòng tiền và 1,73 triệu đô la $MKR tính theo $DAI, chi phí đã vượt quá doanh thu giao thức, khiến giao thức lỗ khoảng 9,4 triệu đô la Mỹ.

Hình 2: Công bố thu nhập giao thức MakerDAO, nguồn:Diễn đàn MakerDAO, Nghiên cứu Trend

Lý do lớn khiến giao thức thua lỗ nằm ở: 1) Thu nhập giao thức giảm mạnh trong môi trường thị trường gấu; 2) Chi tiêu đội ngũ hào phóng; 3) Quản trị dư thừa. Quy trình quản trị hiện tại phức tạp, cần sự tham gia của đông đảo nhân sự và chu kỳ quản trị quá dài, đồng thời cũng kìm hãm tốc độ phát triển chức năng sản phẩm mới.

Vì vậy, Rune Christensen đề xuất ý tưởng về Kế hoạch cuối cùng (The Endgame Plan), chúng tôi sẽ trình bày chi tiết kế hoạch này ở phần sau. Kế hoạch của ông bao gồm giải pháp giải quyết tình trạng thu không đủ chi hiện tại của giao thức, cụ thể là tăng trưởng mạnh mẽ RWA (tài sản thực tế).

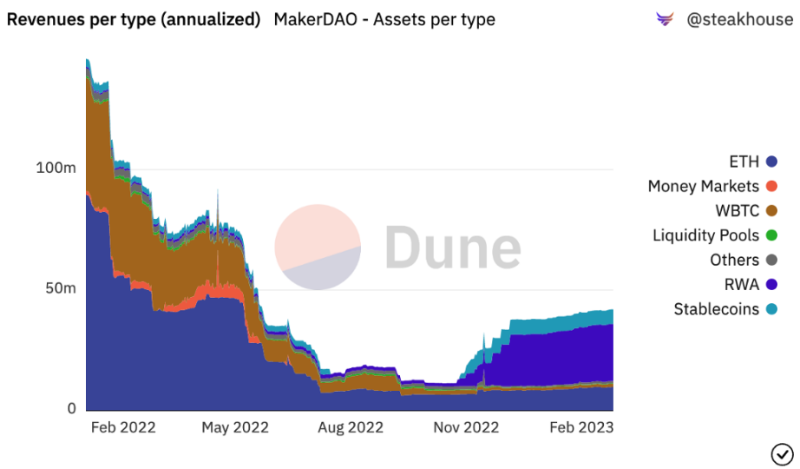

Hình 3: Cấu trúc thu nhập MakerDAO, nguồn:Dune Analytics, Nghiên cứu Trend

Từ biểu đồ trên có thể thấy: 1) Vault ETH luôn là nguồn lợi nhuận quan trọng của MakerDAO trước tháng 11 năm 2022; 2) Sau tháng 11 năm 2022, Vault RWA (tài sản thực tế) trở thành nguồn thu lớn nhất của giao thức MakerDAO.

Vault RWA là đầu tư vào thị trường tài chính ngoài chuỗi, chủ yếu là trái phiếu và khoản vay thế chấp. Vì tài sản thế chấp RWA có thể mang lại lợi nhuận phí ổn định cao hơn cho MakerDAO, và đúng như kỳ vọng đã mang lại lợi nhuận cao hơn cho giao thức MakerDAO. Theo khoản đầu tư hiện tại 696 triệu đô la Mỹ, dự kiến có thể tạo ra hơn 26 triệu đô la Mỹ thu nhập lãi, chiếm hơn 40% thu nhập Maker.

Tuy nhiên, mặt khác, RWA có rủi ro tiềm ẩn bị tạm giữ do quy định tương đối lớn, vì vậy "Kế hoạch cuối cùng" đã đề xuất một loạt chiến lược chống lại rủi ro quy định RWA: trong tình hình quy định nhẹ, Maker sẽ ưu tiên duy trì chiến lược neo 1:1 với đô la Mỹ mà không giới hạn mức phơi nhiễm RWA để thu được càng nhiều thu nhập càng tốt. Người sáng lập giả định chính sách quy định trong tương lai sẽ ngày càng siết chặt, thì mức phơi nhiễm RWA của Maker sẽ không vượt quá 25%, và khi cần thiết có thể mất neo với đô la Mỹ. Tư thế tối hậu là duy trì tính đàn hồi và khả năng sống sót tối đa cho DAI, không còn cho phép RWA dễ bị tạm giữ làm tài sản thế chấp, và có thể không còn tham chiếu giá đến tiền tệ chính nào.

Vì vậy, phụ thuộc vào thu nhập RWA cũng không phải là giải pháp lâu dài, cần mở rộng càng nhiều nguồn thu cho Maker càng tốt, tối ưu hóa cấu trúc tổ chức hệ thống, với mục tiêu "tăng thu, tiết kiệm chi" để đảm bảo tính bền vững của giao thức Maker ở mức độ lớn nhất.

Kế hoạch cuối cùng, vạn vật sinh trưởng

Để hiểu rõ hơn những thay đổi lớn sắp tới trong hệ sinh thái Maker và sự cải thiện mối quan hệ cung-cầu của token $MKR, cần tìm hiểu trước "Kế hoạch cuối cùng" (Endgame Plan). Kế hoạch này mặc dù có nhiều thảo luận để đối phó với quy định, chính trị, nhưng về bản chất sẽ khiến Maker trở thành một hệ sinh thái giống như Layer 1, cho phép "vạn vật sinh trưởng".

Kế hoạch cuối cùng lần đầu tiên được Rune đề xuất vào tháng 6 năm 2022, hiện tại đã ít nhất tiến hành thảo luận toàn thể ba phiên bản trên diễn đàn quản trị. Đây là một kế hoạch tái cấu trúc cấu trúc cho MakerDAO, nhằm biến MakerDAO thành một tổ chức tự trị phi tập trung (DAO) phi tập trung, tự vận hành, để phục vụ tốt hơn nhu cầu người dùng stablecoin Dai. Cụ thể bao gồm bốn nội dung chính:

Xây dựng tính phi tập trung hoàn toàn của MakerDAO

Tăng tính thanh khoản của Dai và ổn định lãi suất của nó

Nâng cao tính bền vững của giao thức, giảm rủi ro hệ thống

Cải thiện quản trị phi tập trung và vận hành DAO

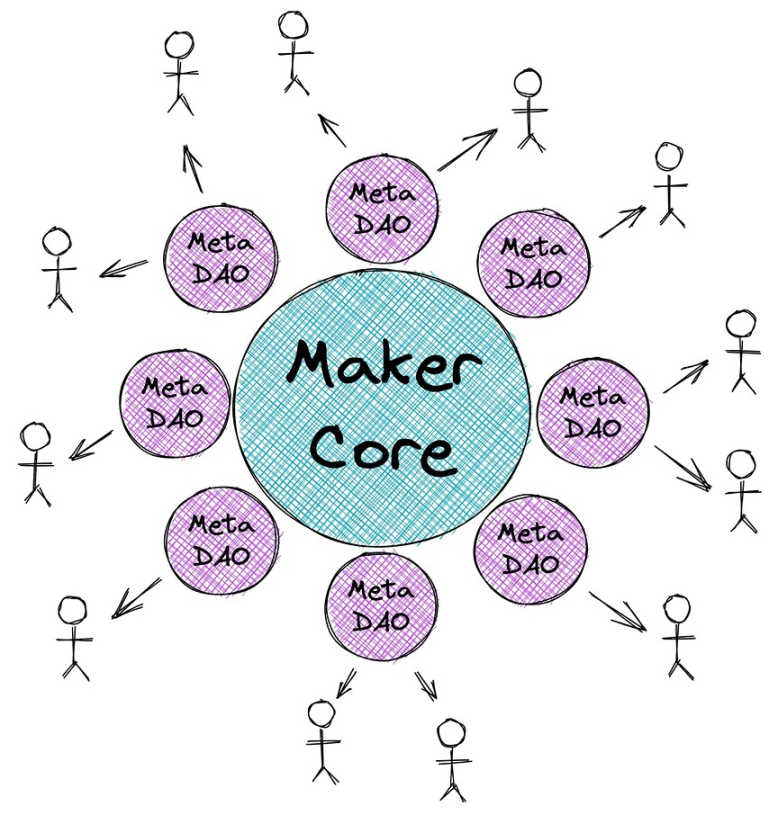

Trong đó, để đơn giản hóa sự phức tạp của cách quản trị, Maker sẽ tạo ra một loạt các DAO tự duy trì được gọi là MetaDAO❽. Rune so sánh Maker Core với L1 Ethereum, nó an toàn nhưng chạy chậm và chi phí cao. MetaDAO là một giải pháp L2, có thể chạy nhanh và linh hoạt, nhưng đồng thời có thể nhận được sự an toàn từ L1. Thông qua MetaDAO, MakerDAO có thể tập trung hơn vào mục tiêu chính của mình, đó là phát hành và ổn định stablecoin Dai. Đồng thời, MetaDAO có thể cung cấp hỗ trợ quản trị cho các dự án khác trong hệ sinh thái Maker.

MetaDAO nói chung là modular hóa giao thức Maker, mỗi MetaDAO là một cộng đồng nhỏ, có thể có token và kho bạc riêng. Giá trị cốt lõi của MataDAO là cách ly, giảm rủi ro, và song song hóa quy trình quản trị cực kỳ phức tạp của Maker.

Hình 4: Cấu trúc trực quan giao thức MakerDAO, nguồn:Diễn đàn MakerDAO, Nghiên cứu Trend

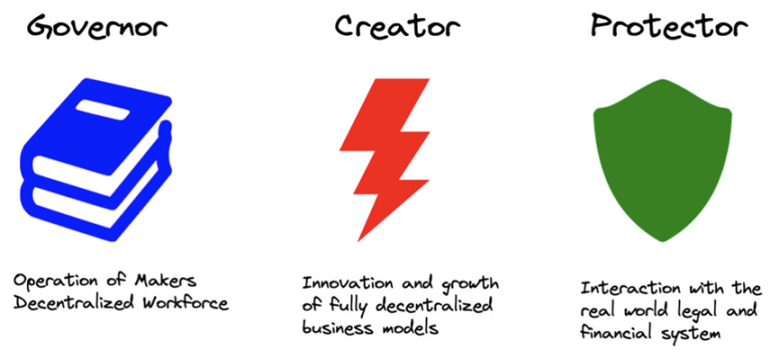

MetaDAO sẽ được chia thành ba loại:

Hình 5: Các loại MetaDAO, nguồn:Diễn đàn MakerDAO, Nghiên cứu Trend

Maker Core giữ lại tất cả các thành phần không thể thiếu và không thể loại bỏ của giao thức Maker, để phát huy đầy đủ vai trò và đạt được mục tiêu tạo ra và duy trì Dai. Mỗi loại MetaDAO xung quanh Core đều có chức năng riêng, chức năng này xác định cách tương tác với Maker Core:

Governor (còn gọi là Facilitator) chịu trách nhiệm tổ chức quản lý nhân sự phi tập trung, quản trị trên chuỗi, kỹ thuật, quản lý giao thức và quản lý thương hiệu của Maker Core;

Creator tập trung vào tăng trưởng hệ sinh thái chuỗi Maker và phát triển chức năng mới, ví dụ nhóm Spark thuộc loại này;

Protector sẽ chịu trách nhiệm quản lý Vault RWA, chuyên về tài sản thế giới thực, bảo vệ Maker khỏi các mối đe dọa vật lý và pháp lý đối với tài sản thế chấp tài sản thực tế của nó.

Bên trong MetaDAO cũng có quy trình quản trị tương tự Maker Core, thông qua triển khai token ERC-20 mới để quản trị, như vậy cũng có thể khắc phục vấn đề đơn luồng hiện tại trong quy trình quản trị Maker, cho phép MetaDAO thực hiện song song, tăng tốc quá trình quản trị.

Tuy nhiên, MetaDAO vận hành quy trình quản trị trên cơ sở hạ tầng quản trị của Maker Core, tức là người bỏ phiếu MetaDAO truyền tín hiệu quản trị, sau đó được gắn bó trong bỏ phiếu thực thi (Executive Vote) của Maker để thực hiện. Điều này có nghĩa là, người nắm giữ MKR có thể đóng vai trò như "tòa án phúc thẩm", quyền kiểm soát giao thức MetaDAO thực tế do người bỏ phiếu MKR nắm giữ.

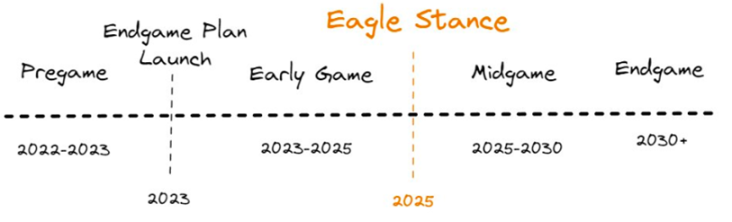

Kế hoạch cuối cùng được chia thành bốn giai đoạn, giai đoạn Pregame dự kiến ra mắt trong năm 2023, bao gồm xây dựng ETHD, ra mắt MetaDAO và khởi động khai thác thanh khoản, v.v.

Hình 6: Bản đồ lộ trình Kế hoạch cuối cùng, nguồn:Diễn đàn MakerDAO, Nghiên cứu Trend

Spark Protocol sẽ là MetaDAO đầu tiên, dự kiến ra mắt vào tháng 4 năm 2023, hiện đang tiến hành triển khai mainnet và một loạt kế hoạch thương hiệu. Vào nửa cuối năm nay, Spark dự kiến tích hợp với Element Finance và Sense Finance, cung cấp vay lãi suất cố định và chiến lược lợi nhuận đa dạng hơn.

Giai đoạn đầu của Kế hoạch Endgame, Maker sẽ ra mắt 6 MetaDAO, và mỗi MetaDAO sẽ phát hành Sub Token, mặc dù Spark Protocol không giới thiệu rõ phần liên quan đến token trong tài liệu, nhưng theo kế hoạch này và mô tả của người sáng lập Spark, Spark nên có token riêng.

Đồng thời, mỗi Sub Token sẽ tạo thành hồ thanh khoản cốt lõi với $MKR, đội ngũ Maker dự kiến thưởng LP hàng năm 45.000 MKR cho hồ này, nghĩa là trong thời gian Endgame, mỗi MetaDAO sẽ tích lũy 7.500 MKR. Tất nhiên, các hồ thanh khoản liên quan đến ETHD, DAI, MKR cũng sẽ nhận được phần thưởng token nhỏ.

Hình 7: Bản đồ lộ trình Spark, nguồn:Diễn đàn MakerDAO, Nghiên cứu Trend

Spark với tư cách là ứng dụng đầu tiên của kế hoạch cuối cùng, dự kiến có thể mang lại tăng trưởng doanh thu hàng năm hơn 10 triệu đô la Mỹ cho Maker, đồng thời lần đầu tiên mang lại cảnh tượng khai thác thanh khoản cho token $MKR, chúng tôi sẽ phân tích chi tiết ở phần sau.

Xu hướng ngành: Ma trận hóa ứng dụng DeFi

Giao thức Spark sẽ tạo nền tảng cho vay, cạnh tranh trực tiếp với các giao thức cho vay lâu đời như Aave, Compound. Mặc dù Aave, Compound từng tích hợp D3M❾, nhưng trong tương lai Maker sẽ ưu tiên phân bổ hạn mức D3M có hạn cho Spark. Bởi vì các giao thức DeFi hàng đầu trên Ethereum dường như đã bắt đầu cuộc đua "ma trận hóa".

Các ứng dụng DeFi đang dựa trên lợi thế về tài sản người dùng hoặc thanh khoản để phát triển thêm nhiều ứng dụng lồng ghép bản địa, từ đó "ma trận hóa" đã trở thành xu hướng. Ví dụ:

Curve, ban đầu là một DEX, luôn tích cực thúc đẩy "stablecoin" $3CRV của mình, cố gắng nghiêng càng nhiều phần thưởng càng tốt về cặp tiền $3CRV thay vì các cặp stablecoin riêng lẻ, và đã công bố stablecoin thế chấp quá mức mới crvUSD vào cuối năm ngoái;

Giao thức cho vay tổng quát Aave, đứng đầu về TVL, cũng đã công bố kế hoạch ra mắt stablecoin thế chấp quá mức DeFi $GHO của mình vào mùa hè năm ngoái;

Frax, luôn linh hoạt trong suy nghĩ, cũng đã ra mắt Frax Lend vào tháng 9 năm ngoái, cho phép người dùng vay/phát hành FRAX từ hợp đồng chính thức bằng cách trả lãi suất thị trường thay vì cơ chế phát hành thông thường, cơ chế này tương tự như D3M của MakerDAO.

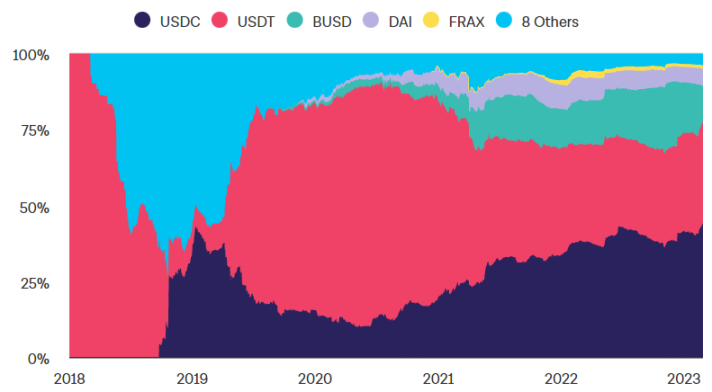

Trong số các ứng dụng này, TVL của MakerDAO luôn dẫn đầu trong thời gian dài, tính đến ngày 25 tháng 2 năm 2023, kho bạc thế chấp của nó nắm giữ tài sản thế chấp trị giá 8,2 tỷ đô la Mỹ, về lý thuyết có thể giải phóng toàn bộ thành nguồn vốn cho vay mới, nếu thực hiện được sẽ có tiềm năng vượt qua Aave và trở thành giao thức cho vay lớn nhất, do đó chiến lược tiến tới ma trận DeFi sẽ mở ra không gian tưởng tượng mới cho sự mở rộng hệ sinh thái của nó.

Hiện tại GHO và crvUSD chưa chính thức ra mắt, nhưng chúng tôi cho rằng, so với mức độ khó trong việc mở rộng quy mô stablecoin GHO/crvUSD của Aave/Curve, việc Maker mở rộng quy mô mảng cho vay dễ dàng hơn nhiều. Bởi vì:

1. Áp lực bán ra đối với một stablecoin mới là chắc chắn (người phát hành cấp một ngoài việc thế chấp chỉ có thể chọn bán ra), trong khi nhu cầu mua là không chắc chắn, rất phụ thuộc vào khả năng của Aave/Curve tạo ra đủ cảnh sử dụng trong hệ sinh thái và hệ sinh thái hợp tác của họ. Xét biểu hiện của Frax, stablecoin phi tập trung xếp thứ hai, trong hai năm kể từ khi ra đời,市值 gần như không vượt quá một phần tư DAI, mặc dù Frax kiểm soát quyền biểu quyết đáng kể trong Cuộc chiến Curve. Có thể thấy, ngay cả khi cố tình tạo cảnh sử dụng thông qua trợ cấp, trần mở rộng quy mô vẫn rõ ràng.

Hình 8: Tỷ lệ phần trăm thị phần các loại stablecoin trên Ethereum, nguồn:The Block, Nghiên cứu Trend

2. Quản trị stablecoin có độ khó cao, cần có đại diện quản trị có chuyên môn sâu tham gia duy trì. MakerDAO là một trong những DAO ra đời sớm nhất (thành lập năm 2015) và có quản trị trưởng thành nhất, tập hợp một nhóm các nhà nghiên cứu chuyên nghiệp về DeFi và ngân hàng học tiền tệ, dẫn dắt DAI trải qua nhiều lần tăng đòn bẩy, giảm đòn bẩy xoắn ốc, tích lũy hiệu quả kinh nghiệm quản trị stablecoin. Cần thừa nhận rằng diễn đàn quản trị của Aave/Curve cũng rất sôi nổi, nhưng khác với cho vay, thất bại trong quản trị stablecoin rất dễ dẫn đến "xoắn ốc tử thần", khiến giao thức suy sụp, xét theo điểm này, Aave/Curve còn rất dài đường phải đi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News