Chuyện cũ nhà cái thao túng thị trường: Mối quan hệ yêu - ghét giữa nhà tạo lập thị trường, bên phát triển dự án và sàn giao dịch

Tuyển chọn TechFlowTuyển chọn TechFlow

Chuyện cũ nhà cái thao túng thị trường: Mối quan hệ yêu - ghét giữa nhà tạo lập thị trường, bên phát triển dự án và sàn giao dịch

Người dùng không chỉ đơn thuần là người dùng, mà còn là lực lượng mua vào.

Tác giả: Quang Vũ, người sáng lập Canoe

Cựu Head of Trade của FTX, tức thì @octopuuus, trong một podcast đã đề cập đến một góc nhìn tôi rất quan tâm – góc nhìn từ phía các tổ chức tạo lập thị trường, "những chuyện cũ về việc thao túng thị trường lol".

Tôi sẽ tóm tắt trước phong cách tạo lập thị trường cực kỳ tích cực của Alameda mà anh ấy nhắc tới, sau đó bổ sung thêm một vài mô hình khác mà tôi biết trong chu kỳ trước, đặc biệt là mối quan hệ giữa đội phát triển dự án và nhà tạo lập thị trường. Các nhà tạo lập thị trường được đề cập trong bài viết này chỉ bao gồm phần nghiệp vụ liên quan đến sàn giao dịch và token của dự án.

Góc nhìn từ tổ chức thao tác thị trường

Từ góc nhìn tổ chức, có hai cách chính để kiểm soát mã thông báo (token):

Kiểm soát mạnh tay (Strong Hand Control)

Khi cơ bản dự án đạt yêu cầu, chọn một mục tiêu để bắt đầu thao tác (đội phát triển có thể biết hoặc không biết, không quan trọng).

-

Giai đoạn 1 - Tích lũy cổ phiếu: Mô hình điển hình là mua vào liên tục ở giá thấp.

-

Giai đoạn 2 - Giai đoạn đồng thuận giữa các tổ chức tạo lập thị trường: Chỉ số chính là khối lượng giao dịch. Ban đầu tăng giá một đợt, sau đó dao động và trao đổi hàng hóa với các nhà tạo lập thị trường khác (thu hồi vốn, nâng cao hiệu quả sử dụng vốn, xây dựng mô hình quản lý rủi ro).

-

Giai đoạn 3 - Cắt cỏ (xả hàng): Tiếp tục đẩy giá lên cao hơn, vừa xả hàng thu hồi vốn, vừa thúc đẩy thị trường. Một số tổ chức thậm chí còn chủ động hỗ trợ đội phát triển cải thiện cơ bản dự án.

Tạo điểm neo giá trị cho tài sản mục tiêu

Phương pháp này nhanh chóng nâng cao chất lượng cơ bản của dự án về mặt vốn và khối lượng giao dịch.

Công cụ tốt nhất là vay mượn và phái sinh.

@octupus chia sẻ ví dụ về cho vay: ví dụ thế chấp FTT để vay BTC/ETH, như vậy giá trị neo của FTT chính là BTC và ETH. Vay vòng lặp với đòn bẩy, thậm chí có thể dùng BTC/ETH vay được để kéo FTT.

Một công cụ chuyên môn hơn là hợp đồng tương lai (có thể dùng làm ký quỹ, không phải hợp đồng vĩnh viễn) và quyền chọn, phương thức này tương đối phức tạp. Trong thị trường tăng giá, các nhà tạo lập thị trường trong thị trường tiền điện tử thậm chí không cần dùng đến những công cụ này vẫn có thể hoàn thành việc thao túng thị trường.

Mối quan hệ giữa đội phát triển dự án và nhà tạo lập thị trường

Từ góc nhìn của đội phát triển dự án, mối quan hệ giữa dự án và nhà tạo lập thị trường đại khái có mấy loại sau (từ lớn đến top, nhỏ đến studio thông thường):

-

Nếu đội phát triển chủ động tìm kiếm niêm yết, các sàn giao dịch tập trung (CEX) đều có yêu cầu đối với nhà tạo lập thị trường:

-

Một số sàn thậm chí chỉ định một vài nhà tạo lập thị trường nhất định. Trong giai đoạn niêm yết, nhà tạo lập thị trường có thể giúp đỡ rất nhiều, đây cũng là lý do tại sao trong chu kỳ trước, nhiều đội phát triển thích huy động vốn từ MM.

-

Tài khoản tạo lập thị trường có yêu cầu ký quỹ, ví dụ như token + USDT không dưới 150.000 USD, điều này thường có thể thương lượng.

-

-

Điều khoản của các nhà tạo lập thị trường lớn:

-

Loại thứ nhất là nhà tạo lập thị trường thụ động (phổ biến ở châu Âu), chỉ hỗ trợ chiến lược và kỹ thuật, một chiến lược phục vụ hàng trăm đội phát triển, phí hàng tháng có thể từ 3.000-5.000 USD/tháng.

-

Loại thứ hai là phí dịch vụ kỹ thuật (~6.000 USD/quý) + chia lợi nhuận (phổ biến ở Trung Quốc). Chia lợi nhuận nghĩa là chia phần lời bán token. Ví dụ bán được 1 triệu USD, chia theo tỷ lệ 3-7. Loại nhà tạo lập thị trường này có ràng buộc lợi ích nhất định với đội phát triển, nhưng quyền chủ động nằm ở phía họ. Khi thảo luận điều khoản, một chỉ số then chốt là tỷ lệ dự trữ: vốn tạo lập thị trường / vốn hóa lưu hành. Nếu muốn kiểm soát thị trường, tỷ lệ này thường cần ở mức 30–50% để tránh nguy cơ sụp đổ khi niêm yết (giá giảm sâu dưới mức giá riêng).

-

Loại thứ ba là phương pháp phổ biến của các nhà tạo lập thị trường Mỹ: điều khoản vay token, ví dụ vay 3% token từ đội phát triển, đến hạn trả gốc và lãi theo giá thỏa thuận. Ở Mỹ, điều khoản này là bất hợp pháp, nên thường giải thích rõ sự khác biệt với chứng khoán Mỹ và từ chối trách nhiệm. Quyền chủ động vẫn thuộc về nhà tạo lập thị trường, họ có thể chọn trả token hoặc trả USDT. Đội phát triển có rất ít tiếng nói.

-

Trả token dễ hiểu: mượn gì trả nấy. Nhưng nếu trả bằng USDT thì có sự khác biệt: một số nhà tạo lập thị trường hàng đầu sẽ trả USDT theo giá vòng gọi vốn mà họ đã đầu tư (có thể tăng nhẹ). Nếu giá trên sàn cao hơn nhiều so với giá gọi vốn riêng, lợi nhuận của nhà tạo lập thị trường sẽ rất khủng khiếp. Một số nhà tạo lập thị trường thân thiện hơn sẽ trả USDT cho đội phát triển theo giá trung bình ngày hôm đó trên Binance, giá trung bình được định nghĩa là giá trung bình theo khối lượng giao dịch (daily volume weighted average price).

-

Siêu năng lực trong chu kỳ trước: đầu tư vòng gọi vốn riêng + vay lượng lớn token từ đội phát triển theo giá gọi vốn riêng. Như phân tích trên, nếu nhà tạo lập thị trường chọn trả bằng USDT, lợi nhuận có thể tối đa hóa. Ví dụ, giá tăng 100 lần so với vòng gọi vốn riêng rồi bán ra, lợi nhuận là 100 lần. Về bản chất, đây là việc mua một quyền chọn mua kiểu Mỹ với chi phí thấp (hoặc thậm chí miễn phí), càng kéo giá lên cao, giá trị quyền chọn càng lớn. Trong tài chính Mỹ, điều này tương ứng với Thỏa thuận Mức độ Dịch vụ Thanh khoản (Liquidity Service Level Agreements - SLAs), bị nghiêm cấm.

-

-

-

Nhà tạo lập thị trường nhỏ thì đơn giản hơn (cũng có đội phát triển hoặc incubator tự có nhóm tạo lập thị trường, những "lưỡi hái lớn" trong thị trường tiền điện tử thường chỉ đến loại này):Chủ yếu thu phí dịch vụ, đội phát triển bảo làm gì thì làm nấy. Họ thường gửi bảng cân đối tài sản cho bạn mỗi ngày, đồng thời đưa ra một vài đề xuất và ý tưởng. Không giống các nhà tạo lập thị trường lớn, ít giao tiếp với đội phát triển vì quản lý quá nhiều dự án và chủ yếu hoạt động thụ động.

-

Lựa chọn tốt nhất của đội phát triển là bị sàn giao dịch niêm yết ép buộc, bị nhà tạo lập thị trường cắt chân (intercept the庄). Đội phát triển chỉ cần tập trung xây dựng sản phẩm, âm thầm xả hàng, kiếm tiền lặng lẽ. Khi khối lượng giao dịch cao, trong thị trường tăng giá, đạt 100 triệu USD khối lượng giao dịch trên Binance không khó, đội phát triển mỗi ngày xả 1 triệu USD sẽ không ảnh hưởng đến thị trường. Vì vậy mới hiểu tại sao giữa thị trường tăng giá, đội phát triển chẳng quan tâm chất lượng VC, chỉ muốn lên sàn càng sớm càng tốt. Ví dụ như làn sóng GameFi Việt Nam, VC đã hoàn vốn hoặc thậm chí lời gấp mười lần ngay từ đợt TGE, hiệu suất luân chuyển vốn rất cao, thậm chí vốn đã hồi trong vòng một tháng, sau đó từ từ đầu tư vào các dự án tốt trong thị trường giảm giá. Tuy nhiên, dễ dẫn đến sụp đổ.

-

Bổ sung thêm mặt trái của việc bị cắt chân. Đội phát triển có thể bị lỗ tiền. Nếu đội phát triển thống nhất quản lý cổ phần của VC, bán toàn bộ ở giá thấp, sau đó bị nhà tạo lập thị trường cắt chân kéo giá lên, có thể đội phát triển còn phải tự bỏ tiền bù cho các VC bị quản lý. Nặng hơn nữa, cứ mải mê xây dựng, token tăng 100 lần nhưng không xả, sau đó sản phẩm gặp vấn đề, mất sạch, chỉ chơi một vòng. Người kiếm tiền là nhà tạo lập thị trường, người hứng chịu chỉ trích lại toàn là đội phát triển. Tận dụng tâm lý thị trường kéo giá lên 50 lần, những nhà đầu tư nhỏ mua vào ở mức giá này sẽ chửi đội phát triển suốt một năm trời, thực tế phần lớn là do nhà tạo lập thị trường (kẻ thao túng chợ đen) gây ra, đội phát triển hoàn toàn bất lực. Như đã nói, các đội phát triển dự án cơ bản tốt thường tuân thủ quy tắc, minh bạch cổ phần, không làm bậy; nếu làm bậy, sẽ không có vốn nào dám tham gia vào token của dự án này.

Dĩ nhiên, nhà tạo lập thị trường không xấu xa, chỉ là kinh doanh vốn đơn thuần. Tôi giới thiệu ở đây chủ yếu là các nhà tạo lập thị trường chủ động. Còn nếu là nhà tạo lập thị trường không có nghiệp vụ đầu tư cấp một, họ chỉ đơn thuần điều chỉnh chiến lược theo thị trường, hoạt động nhạt nhòa, ít biến động. Nếu coi thị trường là lòng sông, thì nhà tạo lập thị trường là nguồn cung cấp nước. Việc đội phát triển có ít tiếng nói trước nhà tạo lập thị trường là chuyện bình thường, trong thị trường tài chính thứ cấp, chuỗi thức ăn – nguồn nước – thuộc về những nhà tạo lập thị trường này. Nhưng rốt cuộc, họ cũng có nguồn cung cấp của riêng mình, có lúc thua lỗ, có lúc phá sản.

Mối quan hệ giữa nhà tạo lập thị trường và sàn giao dịch

Phần trước đã nhắc đến sàn giao dịch, giờ bổ sung thêm hệ thống ngân hàng bóng (shadow banking) cấu thành từ nhà tạo lập thị trường và sàn giao dịch:

-

Hiện tại, trong thị trường giảm giá, thanh khoản cạn kiệt, các sàn giao dịch hàng đầu thường xuyên liên hệ nhà tạo lập thị trường, van xin họ giúp tạo lập thị trường, cung cấp thanh khoản. Bởi vì thanh khoản là cơ sở hạ tầng thiết yếu nhất của sàn giao dịch.

-

Quay lại thị trường tăng giá. Lợi nhuận sàn giao dịch khổng lồ như vậy, tại sao phải挪用 tài sản khách hàng, mở rộng bảng cân đối kế toán? Bảng cân đối kế toán của sàn giao dịch có một phần lớn là hạn mức tín dụng không cần thế chấp dành cho nhà tạo lập thị trường, và nhà tạo lập thị trường sử dụng khoản vốn này liên tục làm dày thanh khoản, có khi còn dùng đòn bẩy, mang lại thanh khoản dồi dào. Điều này tương đương với việc trao cho nhà tạo lập thị trường quyền挪用 tài sản khách hàng. Khi chúng ta kinh ngạc trước thanh khoản khổng lồ năm 2021, nghĩ rằng các tổ chức này là vị cứu tinh của thị trường thứ cấp, đến khi sập thật mới nhận ra chính chúng ta – nhà đầu tư nhỏ – mới là người cung cấp thanh khoản.😭

-

Sàn giao dịch thường cung cấp rất nhiều điều kiện thuận lợi cho nhà tạo lập thị trường: không phí giao dịch, cho vay không thế chấp, lãi suất thấp. Tại sao các nhà tạo lập thị trường/Hedge Fund (ví dụ 3AC) trong năm 21/22 sẵn sàng trả lãi suất trên 10% mỗi năm khi vay tiền? Vì lãi suất này một phần do sàn giao dịch chi trả, không phải do nhà tạo lập thị trường chi trả. Một số sàn giao dịch để có thanh khoản, thường dùng khoản vay không thế chấp cho nhà tạo lập thị trường thay vì chi phí quản lý thanh khoản.

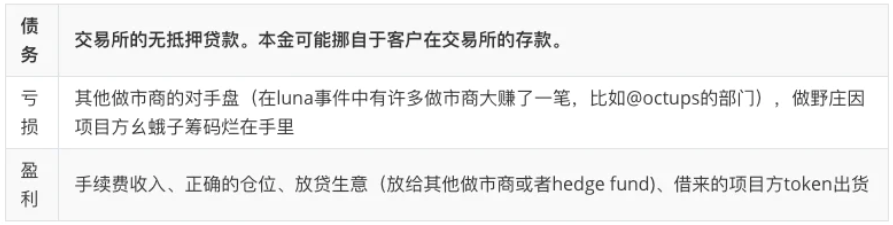

ps, phần này khá phức tạp, liệt kê một bảng để mô tả nợ, lỗ, lợi nhuận giữa nhà tạo lập thị trường và nghiệp vụ sàn giao dịch.

- FTX & Alamenda đã vận hành hệ thống này đến mức cực đoan. Khi sàn giao dịch vì thanh khoản mà trực tiếp nạp tiền cho nhà tạo lập thị trường (bằng cách挪用 tài sản khách hàng), quả bom này sẽ cực kỳ lớn, ảnh hưởng đến từng người dùng. Sau khi FTX sụp đổ, thanh khoản thị trường giảm hơn 50%.

- Tóm lại, thanh khoản sàn giao dịch phụ thuộc vào nhà tạo lập thị trường, nhà tạo lập thị trường tại sàn giao dịch vừa in tiền (vay không thế chấp), vừa dùng đòn bẩy đặt cược, dẫn đến nhiều vụ sập tài chính/khủng hoảng nợ ngân hàng bóng, và khoản vay này chính là từ vốn gốc của khách hàng.

Tương lai: Mối quan hệ giữa nhà tạo lập thị trường và AMM

Tất nhiên, đây chỉ là một vài kịch bản của chu kỳ trước, chu kỳ tiếp theo sẽ diễn ra thế nào, chưa ai biết. Ví dụ như nhiều quỹ đầu tư mới năm 22 đã thành lập bộ phận hedge fund, nhằm thoát khỏi hệ thống bị nhà tạo lập thị trường hút lợi nhuận.

Về mối quan hệ giữa dự án và nhà tạo lập thị trường, chu kỳ trước cũng có vài điều thú vị, một dự án tôi ưa thích là Merit Circle, huy động được 105 triệu USD thông qua LBP, sau đó mở LP mining trên UNIV2/3, thanh khoản vào top 10, chỉ sau ETH/USDC, độ sâu thanh khoản có thể hình dung. Hơn nữa, đã huy động đủ vốn qua LBP, không quan trọng có lên sàn hay không, nhưng vì khối lượng giao dịch quá lớn nên vẫn bị Binance niêm yết ép buộc. Hiện tại, kho bạc công khai của guild game này trong mùa đông crypto vẫn còn 100 triệu USD, địa chỉ chịu sự giám sát của tất cả mọi người, cập nhật thời gian thực mỗi ngày.

LBP ban đầu dùng để fair launch, sau đó khi thị trường tốt trở thành công cụ变现 và exit cực kỳ hiệu quả cho dự án: không cần sự can thiệp của nhà tạo lập thị trường vẫn có thể có lợi nhuận, thoát khỏi hệ thống lợi nhuận sàn giao dịch - nhà tạo lập thị trường, đồng thời hồ thanh khoản sau LBP cũng là lối thoát hợp lý cho VC.

Các nhà tạo lập thị trường tích cực trải qua đợt thanh lọc sập lớn này, chu kỳ tới nghiệp vụ tạo lập thị trường nội bộ sàn giao dịch chắc chắn sẽ có nhiều thay đổi lớn. Xung quanh nghiệp vụ tạo lập thị trường, có những biện pháp nào để phi tập trung hóa các nghiệp vụ liên quan, phân chia quyền hạn và tài sản trên chuỗi, sẽ là một vấn đề rất thú vị. Trong chu kỳ trước, các nhà tạo lập thị trường tập trung dần làm quen với hệ thống DEX, đồng thời một số DEX tổng hợp chính đã giới thiệu chức năng RFQ, chuyên phục vụ các nhà tạo lập thị trường chuyên nghiệp. Gần đây, Hashflow được niêm yết trên Binance cũng là DEX nổi bật với RFQ. Tuy nhiên, rào cản để các nhà tạo lập thị trường truyền thống bước vào lĩnh vực DEX vẫn rất cao, thậm chí cần 2-3 tháng để làm quen mới dám dùng vốn cho MM, đồng thời độ trễ và hiệu năng trên chuỗi vẫn khiến nhiều chiến lược vô hiệu. Tôi dự đoán chu kỳ tới, dựa trên động cơ giao dịch chuỗi hiệu suất cao và việc triển khai kỹ thuật không bị giới hạn bởi ngôn ngữ solidity/vyper, sẽ thúc đẩy thêm nữa việc các nhà tạo lập thị trường chuyên nghiệp xây dựng thanh khoản trong lĩnh vực DEX, chuyển quyền định giá từ CEX sang DEX.

Một suy nghĩ khác là về việc nhà tạo lập thị trường sử dụng AMM để tạo lập thị trường. AMM đối với nhà tạo lập thị trường là một đường cong lõm thụ động (passive convex curve), kết hợp với tổn thất vô thường (impermanent loss), rất khó để kéo giá và kiểm soát thị trường. Sau khi ra mắt v3, tình hình khả dĩ hơn chút, nhưng cần di chuyển liên tục khoảng giá, khó quản lý việc tạo lập thị trường. izumi rời rạc hóa hàm v3 để quản lý, nhưng ngay cả khi rời rạc hóa, trong từng miền xác định đó, nó vẫn là một đường cong lõm thụ động, do đó việc quản lý thanh khoản dựa trên rời rạc hóa cũng không thể thực hiện tạo lập thị trường chủ động và kiểm soát.

Một hướng nghiên cứu chính trong tương lai của tôi cũng liên quan đến điều này, ví dụ như liệu có thể xây dựng một dạng hàm mới để chuyển từ passive sang positive hay không. Trước tiên xây dựng một định nghĩa toán học về passive xung quanh t, sau đó có thể suy nghĩ theo hướng biến đổi và khử t, giống như phép biến đổi Fourier chuyển hàm miền thời gian sang miền tần số. Nếu có thể thực hiện việc quản lý chủ động và thao tác đòn bẩy trong DeFi, thì rủi ro của hệ thống ngân hàng bóng cũ sẽ giảm đi đáng kể.

Hậu ký

Trên đây là những gì tôi biết về nhà tạo lập thị trường, lời khuyên nhỏ trong thao tác có lẽ là chọn những tài sản minh bạch, công khai, và những tài sản đã được sàng lọc, đánh giá trên các nền tảng lớn, có thể dùng làm tài sản thế chấp và ký quỹ.

Ban đầu khi tổng hợp thông tin này, tôi chỉ bị @octupus gợi cảm hứng, nhưng vừa viết vừa không khỏi nghĩ đến những người tôi thấy trên mạng và xung quanh. Họ có thể là những thanh niên trẻ tuổi gánh vác gánh nặng gia đình, là người chồng, người cha mong muốn cải thiện cuộc sống vợ con một chút; họ có thể là những lập trình viên cẩn thận, thỉnh thoảng tăng ca, là người lao động ôm ấp một giấc mơ nhỏ bé; họ có thể là người con đã nói dối gia đình một lần này đến lần khác, là người bình thường không còn cơ hội hối cải và bắt đầu lại. Họ đã dồn hết ước mơ, cuộc đời, gia đình vào trò chơi thị trường không quy tắc này, cuối cùng có thể chỉ là một cơn ảo mộng tan vỡ.

Với nhà tạo lập thị trường, đó là một cuộc làm ăn;

Với nhà đầu tư nhỏ, đó là cả cuộc đời họ;

Thực ra, với những đội phát triển dự án ngay từ đầu đã chọn gắn bó với nhà tạo lập thị trường, cũng chẳng phải vậy sao. "Người dùng không chỉ là người dùng, mà còn là lực mua." Nhưng cuối cùng, điều này cũng sẽ phản tác dụng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News