Từ "chuyển dịch phạm thức" đến "chuyển dịch sự chú ý": Diễn ngôn so với Nguyên lý cơ bản

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ "chuyển dịch phạm thức" đến "chuyển dịch sự chú ý": Diễn ngôn so với Nguyên lý cơ bản

Cá cần quan tâm đến chất lượng nước, chúng ta cũng cần có nhận thức rõ ràng về mọi việc xảy ra xung quanh.

Tác giả: Tiêu Tiểu Phao

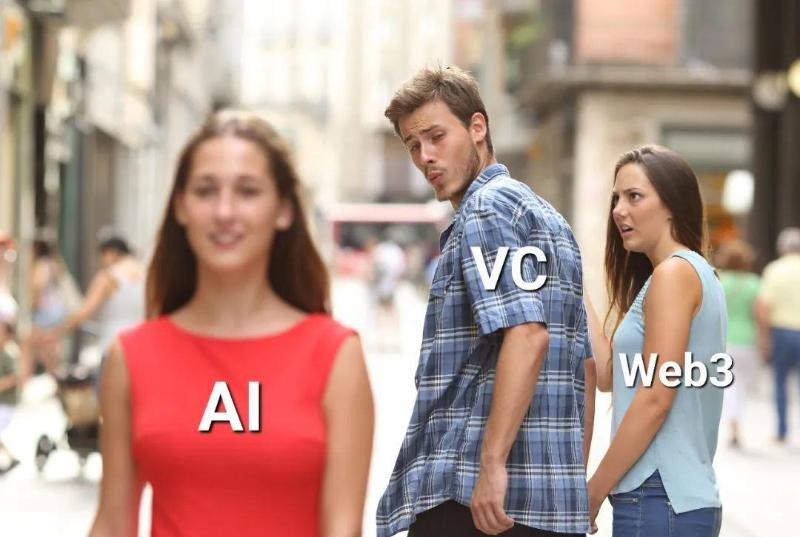

Hôm qua bị "AIGC" (Nội dung do AI tạo ra) tràn ngập cả ngày, giữa đêm cảm xúc dâng trào, tôi đã làm một bức ảnh nhỏ để bộc bạch tâm tư.

Không ngờ bức ảnh nhỏ làm chơi này nhanh chóng trở thành một meme, còn nhanh hơn cả mấy cái "rổ nguyên lý cơ bản" của loạt bài "Văn Lý". Không khỏi than thở, hiện tượng "luân chuyển theo từng mảng" trong lĩnh vực VC thực sự nhanh hơn cả cối xay gió, chẳng có gì gọi là "làn đường" hay "chuyển dịch phạm thức", dường như chỉ có "chuyển dịch sự chú ý".

Thế là tôi nhớ lại "lý thuyết xưa cũ" của mình —— "máy kể chuyện" (narrative machine), cùng với "bốn công thức kể chuyện":

-

Sự chú ý thấp + cảm xúc tích cực = cơ hội tiềm năng

-

Sự chú ý cao nhưng phân tán + cảm xúc tích cực = thận trọng tăng giá

-

Sự chú ý cao nhưng phân tán + cảm xúc tiêu cực = thận trọng giảm giá

-

Sự chú ý cao và tập trung + cảm xúc tiêu cực = sụp đổ

-

Sự chú ý cao và tập trung + cảm xúc hưng phấn = bong bóng

Đây vốn là trò chơi trên thị trường thứ cấp, nhưng dường như hiện nay cũng hoàn toàn áp dụng được cho thị trường sơ cấp, nắm rất rõ tinh túy.

Chỉ cần thay thế cụm từ "thị trường tài chính" trong bài viết bằng "VC", "đầu tư mạo hiểm", "thị trường sơ cấp" thì hoàn toàn không hề gượng ép.

Sau ba năm, cảm ngộ duy nhất được nâng cấp là tầm quan trọng của “nguyên lý cơ bản” và “lôgic nền tảng”, cũng chính là định hướng mà bản thân tôi và loạt bài “Văn Lý nở hoa kép” đang nỗ lực.

Hôm nay xin chia sẻ lại bài viết với mọi người:

Một hôm, có một con sâu non đang cố gắng bò trên cuống lá, vừa bò lên đầu lá thì trượt ngã, lại bò lên, rồi lăn xuống, tiếp tục bò lên…

Bạn nghĩ đến điều gì?

Tôi nghĩ đến Sisyphus, vị thần Hy Lạp cổ đại suốt đời lặp đi lặp lại hành động "đẩy đá lên đỉnh núi, đá lăn xuống, rồi lại đẩy lên". Ôi, hóa ra vạn vật trên đời, dù nhỏ bé như con sâu, cũng mang tinh thần kiên trì phi thường.

Nhưng thực tế thì sao? Con sâu nhiều khả năng đã bị nhiễm nấm Ophiocordyceps unilateralis. Nấm ăn mòn dây thần kinh não, xâm nhập nội tạng, buộc nó rời tổ, bò lên ngọn cây, liên tục lặp lại hành động kiểu Sisyphus. Giống như một xác sống.

Loại nấm Ophiocordyceps đó cũng đang tồn tại trong não tôi. Bởi vì tôi đã dùng quan điểm cá nhân để giải thích những gì thấy, gán ghép ý nghĩa vĩ đại cho con sâu. Tôi nhìn những gì tôi muốn nhìn, hiểu theo cách tôi muốn hiểu. Loại nấm này hiện diện khắp nơi, tác động lên hành vi của mọi người, tạo nên một thế giới muôn màu như một chiếc hộp kaleidoscope.

Trong ngành tài chính, loại nấm Ophiocordyceps này chính là các câu chuyện (Narratives).

Mỗi "ý tưởng" trên thị trường tài chính đều được bao bọc bởi một câu chuyện. Những câu chuyện này sẽ thay đổi theo thời gian, sinh ra, tồn tại, rồi chết đi. Nhưng nếu "ý tưởng" đủ mạnh mẽ, nó sẽ xuyên suốt vòng đời của câu chuyện, tìm được một câu chuyện mới, chui vào cơ thể nó và tiếp tục tái sinh.

Đó là lý do tại sao trong thế giới tài chính, kịch bản "bắt đầu từ sáng tạo, sụp đổ vì lạm dụng" luôn tuần hoàn lặp lại. Những "ý tưởng" mới sẽ xuất hiện, thay đổi thế giới, rồi "cái gì của Caesar hãy trả về cho Caesar, cái gì của Chúa hãy trả về cho Chúa". "Khi Pompeii phong ấn cho ta làm lãnh địa, Pompeii đã là phế tích": Đó chính là số phận của các câu chuyện (narratives).

Dĩ nhiên, tài chính chắc chắn không đơn giản chỉ là kể một câu chuyện, phân tích vĩ mô cũng không phải việc ai có chứng chỉ cũng làm được. Trước ngọn núi lớn này, tôi không cứng cỏi cũng chẳng thể coi là chuyên gia. Nhưng tôi yêu thích văn sử triết, tuổi càng lớn, tôi càng cảm thấy dùng văn sử triết để giải thích tài chính mới thực sự rõ ràng.

Trong thế giới tài chính, những câu chuyện "vô lý" là phổ biến nhất. Thầy Camus từng dạy, vô lý ư? Là vì con người vẫn còn kỳ vọng vào thế giới này. Con người cảm tính, ham muốn nhiều, còn thế giới là một thực tại lạnh lẽo khách quan, chẳng có chút ý định nào để thỏa mãn ham muốn của bạn. Vì vậy, giữa con người và thế giới nảy sinh bất hòa, đối lập, dẫn đến sự vô lý.

Lúc này, nếu tìm đến văn sử triết để cứu giúp, rất có thể sẽ tìm được lời giải. Bởi ở đây, bạn có thể thấy được "con người": cảm xúc, sự phi lý, những hành động lớn nhỏ của con người. Đây là nơi chứa đựng quy luật bản chất nhất của thế giới. Dùng khoa học xã hội nhân văn để giải mã các câu chuyện tài chính, phân công như sau: “Văn” chịu trách nhiệm kể câu chuyện; “Triết” giúp bạn phân biệt câu chuyện đó có hợp lý, có logic, có thuyết phục người khác không; “Sử” đánh giá xem câu chuyện này có thể kéo dài bao lâu?

Tiếc rằng tiếng ồn trong thế giới này ngày càng nhiều. Trong thế giới thông tin vô tận, việc gạt bỏ phức tạp để tìm ra bản chất khó khăn biết chừng nào. Với thân xác trần tục bình thường, không có vốn liếng hay siêu năng lực, trong môi trường phức tạp mà bản thân hoàn toàn không quyết định được xu hướng nào, tay không chiến đấu, chỉ dựa vào mắt tai mũi miệng để phân biệt thật giả, xác suất thất bại ngày càng lớn.

May mắn thay, công nghệ đã trao cho chúng ta công cụ. Kết hợp lý thuyết trò chơi, phân tích dư luận hỗ trợ phân tích dữ liệu (NLP), biến bản thân thành cyborg, dùng giáo của địch để chống lại địch, có lẽ mới là con đường đúng đắn.

Nhân dịp tham gia chương trình Live của Jian Shi, tôi đã hệ thống lại công việc mình đang làm, dựa trên hiểu biết nông cạn của bản thân, cố gắng thảo luận với bạn dưới góc độ thực dụng hơn về vai trò của “câu chuyện và lý thuyết trò chơi” trong phân tích vĩ mô, đầu tư và giao dịch. Đã biên tập bản ghi âm chữ, dán ở dưới để chia sẻ cùng mọi người.

Một, Câu chuyện (Narratives): Sự tồn tại thứ ba trên thị trường

1. Câu chuyện (Narratives) trên thị trường tài chính là gì?

Trên thị trường tài chính có một dạng tồn tại rất đặc biệt: Narratives.Bạn có thể dịch là “kể chuyện thị trường” hoặc “câu chuyện”.Nó vô hình, vô ảnh, là một nhận định và diễn giải chủ quan của con người. Dù trong giao dịch hay đầu tư, chúng ta thường nghe: cần “theo dõi narrative của thị trường”, tức là lắng nghe xem thị trường đang kể câu chuyện gì.

Sự tồn tại của Narrative khó cảm nhận trực tiếp. Nhưng bạn thường xuyên đọc thấy trong tin tức hoặc bình luận. Ví dụ vài trường hợp sau:

Chúng xuất hiện trên các website truyền thông chính thống, hoặc trong chuyên mục của các nhà kinh tế hay bình luận viên. Vì vậy, nếu để ý, bạn có thể thường xuyên thấy từ này trong phương tiện truyền thông, cảm nhận được sự tồn tại của nó.

2. “Narrative” thực ra đã xuất hiện từ khi “thị trường” ra đời.

Bạn hẳn đã từng nghe cụm tiếng Anh “corner the market”: ý chỉ ép thị trường vào chân tường, gây tháo hàng, vỡ lệnh mua/lệnh bán.

Thuật ngữ này bắt nguồn từ đâu?

Từ hơn 400 năm trước, khi Hà Lan xuất hiện sàn giao dịch chứng khoán đầu tiên thế giới (sàn giao dịch Amsterdam), hoặc thậm chí có thể truy ngược xa hơn nữa – hơn 2000 năm trước, tại đền Castor ở La Mã cổ đại, nơi diễn ra giao dịch “dịch vụ công cộng” giữa chính phủ và các công ty tư nhân – kể từ khi các giao dịch này xuất hiện, mỗi công ty đều có một “góc” (corner) riêng trên sàn để mua bán cổ phiếu của mình. Cũng giống như bán cải trắng hay thịt heo, điều này có nghĩa là họ đã có một tấm biển quảng cáo riêng, một “góc phát biểu” riêng trên thị trường công cộng (public market), một nơi để kể chuyện.

Nói cách khác, narrative, câu chuyện mà thị trường kể, dư luận – thực chất là một hình thức marketing. Không phải sự tồn tại khách quan tự nhiên hoàn toàn, mà chứa đựng ý đồ chủ quan của con người.

Nghe thị trường kể chuyện, vừa là cách chính (thậm chí duy nhất) để chúng ta hiểu một công ty hay một loại tài sản có “giá trị” gì, vừa là công cụ để các công ty hay loại tài sản này “tự ứng nghiệm lời tiên tri”, dẫn dắt thị trường nhìn nhận giá trị, thậm chí nhìn nhận thế giới theo cách có lợi cho lợi ích của họ.

3. Tại sao Narrative quan trọng?

Để trả lời câu hỏi này, trước tiên cần đặt một câu hỏi khác: tại sao thị trường lại vận động? Tại sao nó mang tính động? Tại sao lại có tăng giảm? Và tại sao tính động này không thể trực tiếp như máy móc “bật là chạy, tắt là dừng”? Hoặc tại sao nó không giống nhiệt kế, độ nóng tăng giảm theo con số?

Bởi vì thị trường không vận hành bằng con số, mà bằng câu chuyện, narrative. Hoặc nói cách khác, là cách diễn giải con số, là câu chuyện được dịch từ con số. Bản thân dữ liệu lạnh lẽo, phức tạp, không mang ý nghĩa gì cả, con người cần chuyển chúng thành một câu chuyện dễ hiểu. Có câu chuyện, mới có tính chủ động, chúng ta mới hành động. Hành động này cuối cùng tác động đến hiện thực khách quan. Trên thị trường, chính là sự biến động của thị trường.

Có một bức tranh biếm họa nổi tiếng, giải thích kinh điển về vai trò của Narrative:

"Phố Wall hôm nay: tin tức cắt giảm lãi suất thúc đẩy thị trường chứng khoán tăng, nhưng ngay sau đó lo ngại rằng việc giảm lãi suất có thể gây lạm phát khiến thị trường rơi xuống; cho đến khi thị trường nghĩ lại rằng lãi suất thấp có thể thúc đẩy nền kinh tế trì trệ, thị trường chứng khoán lại bật tăng; tuy nhiên cuối cùng, nỗi sợ kinh tế quá nóng có thể dẫn đến tăng lãi suất khiến thị trường lại rớt xuống"

Ngày càng nhiều nhà kinh tế, các cao thủ quỹ phòng hộ nhận ra điều này, nhận thức được tầm quan trọng của narrative đối với thị trường.

Ví dụ như giáo sư Robert Shiller, người đoạt giải Nobel. Ông thậm chí đã phát triển điều này thành một môn lý thuyết: Kinh tế học kể chuyện (Narrative economics). Ý tưởng chính của lý thuyết là: ngôn từ và ngôn ngữ có thể dễ dàng ảnh hưởng đến hành vi của đám đông trên thị trường, từ đó tác động đến thị trường. Câu chuyện không chỉ kích thích, mà còn thâm nhập sâu vào giá trị quan của con người, kết nối hành vi của họ, lan truyền ảnh hưởng đến tận nơi xa, thậm chí toàn cầu.

Nghe có vẻ không khó hiểu, nhưng tóm tắt đơn giản này lại thường bị các học giả, chuyên gia và nhà đầu tư bỏ qua, trước đây chưa được chú ý.

Kinh tế học kể chuyện (Narrative Economics) là gì? “Các câu chuyện thúc đẩy và kết nối các hoạt động với những giá trị và nhu cầu sâu sắc. Các câu chuyện ‘lan truyền như virus’ và lan rộng xa, thậm chí toàn cầu, với tác động kinh tế.” – Tiến sĩ Shiller, 2017 (Câu chuyện có thể kích thích, kết nối hành vi con người, thâm nhập sâu vào giá trị và nhu cầu. Phương pháp kể chuyện cũng sẽ lan truyền với tác động kinh tế đến nơi xa, thậm chí toàn cầu).

4. Narrative rất quan trọng, nhưng khó kiểm soát vì nó liên tục thay đổi

Khi thị trường ngày càng trưởng thành, các câu chuyện ngày càng phức tạp, các câu chuyện mang lại động lực cho thị trường cũng không ngừng thay đổi.

Ví dụ như narrative "phân tích giá trị". Nó từng được coi như kinh thánh, trải qua gần một thế kỷ vàng son kể từ những năm 1930. Sau khủng hoảng tài chính 2008, khi các nước bơm tiền ồ ạt và quá trình "tài chính hóa" ngày càng sâu sắc, narrative "ngân hàng trung ương" bỗng nhiên trỗi dậy, ảnh hưởng ngày càng lớn, đến nay gần như hoàn toàn lấn át ảnh hưởng của câu chuyện "cơ bản" đối với đầu tư.

Đó cũng là lý do tại sao trong những năm gần đây, khoảng cách giữa "giá trị" tài sản và "cơ bản" ngày càng xa, giống như khoảng cách giữa lông mày và đường chân tóc của một ông chú trung niên.

Nói vậy quá trừu tượng, tôi xin đưa vài ví dụ thực tế để các bạn cảm nhận:

Câu chuyện một: Câu nói nổi tiếng “whatever it takes”

Theo nghĩa chặt chẽ, thị trường chứng khoán Mỹ bắt đầu tăng từ tháng 5/2009. Năm 2011 đối với các quỹ phòng hộ vẫn tin tưởng vào “Quản lý danh mục chủ động (Active Portfolio Management)” và săn đuổi alpha là một năm khá tệ hại, vì lúc đó khủng hoảng nợ dưới chuẩn và khủng hoảng nợ châu Âu cũng kéo thị trường Mỹ xuống. Cuối năm, hiệu suất quỹ phòng hộ ảm đạm, nhiều tên tuổi lớn bị hạ bệ. Tuy vậy, đến thời điểm này, câu chuyện “Quality” (chất lượng) vẫn còn hiệu lực, chiến lược quản lý tài sản chủ động vẫn hiệu quả, trên thị trường vẫn còn alpha để săn đuổi.

Đến mùa hè năm 2012, điểm ngoặt xuất hiện.

Tuần đầu tháng 8, tại hội nghị ECB ở Luân Đôn, hai narrative có thể đi vào lịch sử xuất hiện: một là “whatever it takes” (bất chấp mọi giá – cứu đồng Euro) của thầy Draghi. Hai là “OMT (Giao dịch tiền tệ trực tiếp)”. Hai cụm từ ngắn ngủi này đã thay đổi tất cả.

Lúc đó, nhiều nhà đầu tư có vị thế bán khống cổ phiếu tài chính châu Âu. Ngay sau khi họp, thị trường châu Âu thực sự giảm, phe bán khống kiếm được nhiều tiền. Nhưng hai ngày sau hoàn toàn đảo chiều. Ngày họp, buổi sáng truyền thông chủ đạo là “sai lầm nghiêm trọng của Draghi”, đến chiều đã trở thành “hành động dũng cảm của Draghi”. Narrative lập tức thay đổi hoàn toàn.

Tây Ban Nha và Ý lúc đó là những chiến đấu cơ trong nhóm “lợn châu Âu” (lợn là nhị sư huynh) – luôn là nguồn lo ngại chính của các nhà đầu tư toàn cầu. Nhưng ngay ngày hôm sau khi câu nói “whatever it takes” được phát ra, nỗi lo này hoàn toàn không thấy trên thị trường chứng khoán hai nước; tình trạng cơ bản tồi tệ đến đâu cũng không có dấu hiệu gì. Từ ngày 26/7 Draghi nói “whatever it takes”, chỉ số Ibex35 Tây Ban Nha tăng 17%, chỉ số chứng khoán Ý tăng 13%. Toàn bộ thị trường chứng khoán châu Âu lại vui mừng hân hoan, hoàn toàn nghiền nát phe bán khống.

Nhiều quỹ phòng hộ mãi mãi biến mất vào mùa hè năm 2012.

Điều kỳ ảo hơn nữa: thầy Draghi thậm chí trở thành nhân vật của năm do FT bình chọn. Kẻ ngốc nghếch trở thành anh hùng. Biệt danh “Super Mario” bắt nguồn từ đây.

Buổi sáng

Buổi chiều

Chỉ đạo

Từ này ai cũng quen thuộc. Vậy chỉ đạo trước là gì?

Phương pháp này lần đầu tiên được Ngân hàng Trung ương Nhật Bản sử dụng từ năm 1999. Nhưng can thiệp quá nhiều, trở thành “cậu bé hô sói”, giờ đây người Nhật hầu như không còn được thị trường chấp nhận. Vì vậy họ chuyển sang can thiệp trực tiếp vào thị trường, hành động chứ không nói, trực tiếp mua trái phiếu, mua cổ phiếu.

Sau đó đến năm 2008, thầy Bernanke đưa vào, sau đó được thầy Yellen phát huy.

Trước thời Bernanke, cách thức giao tiếp giữa Fed và thị trường rất khác biệt. Thầy Greenspan đã đưa nghệ thuật ngôn ngữ "mập mờ" lên đến đỉnh cao, mức độ mơ hồ không ai sánh kịp. Đến thời thầy Bernanke, sau khi tiêm thuốc mạnh cho thị trường vài lần, ông chợt nhận ra một điều: động lực thị trường là một hiệu ứng biên. Hay nói cách khác, bất cứ điều gì có thể "chuyển động" đều nhờ vào yếu tố "biên" (margin) – tức là chiếc rơm cuối cùng.

Động lực biên đến từ đâu? Câu trả lời là kỳ vọng, không phải thực tế. Kỳ vọng được thúc đẩy bởi điều gì? Câu trả lời là narrative.

Vì vậy, hãy gạt bỏ mọi sự mơ hồ, dùng loa phóng thanh nói thẳng với thị trường, mục tiêu của tôi là gì. Còn bạn, nên nghĩ như thế nào.

Vì vậy, thầy Bernanke bắt đầu thực hiện "chỉ đạo trước" (forward guidance) ở giai đoạn hậu nới lỏng định lượng, khóa trước kỳ vọng của thị trường về chính sách ngân hàng trung ương trong tương lai. Đến năm 2013, việc này không còn chỉ là hoạt động riêng của Fed, các ngân hàng trung ương chính trên toàn cầu đều bắt đầu thường xuyên phối hợp "chỉ đạo". Từ Bernanke, Draghi tham gia, rồi đến thống đốc mới của Ngân hàng Anh là Carney, bước chân của các bậc thầy giữ nhịp độ cao độ.

Chỉ đạo trước có hai phong cách. Một là kiểu Odyssean (Odyssey), hai là kiểu Delphic (Delphi). Odyssean là minh thị, công bố công khai dự báo và mục tiêu tương lai của ngân hàng trung ương. Delphic là ám thị, dùng cách thức hàm ý để truyền đạt ý đồ chính sách, ví dụ như phát biểu thường xuyên, gián tiếp tiết lộ tín hiệu về ý định chính sách tiền tệ tương lai. Trước đây mọi người còn khá hàm蓄, phần lớn dùng kiểu Delphic. Chỉ đạo nhiều rồi, dần dần cũng chẳng còn e dè. Ngày nay "chỉ đạo" đã rất trực tiếp, thô ráp đơn giản, hoàn toàn không né tránh.

Trò chơi narrative kiểu này của ngân hàng trung ương có tác dụng phụ rất lớn. Lý do rất đơn giản: bộc lộ ý đồ, chắc chắn sẽ dễ bị thị trường lợi dụng. Ví dụ như "chết cho bạn xem".

Hai, Giải thích mối quan hệ giữa con người và Narrative (câu chuyện) từ góc độ xã hội học

1. Tại sao con người phải nghe câu chuyện?

Nhận thức của con người giống như một máy quét mã QR – luôn tìm kiếm những mã QR xung quanh để quét. Một hình ảnh lộn xộn, vô trật tự, sau khi được nhận thức của con người quét qua, có thể trở thành thứ "có ý nghĩa". Quá trình giải mã này, kể và nghe câu chuyện, chính là quá trình narrative phát huy tác dụng trong ý thức.

Trải qua hàng ngàn năm tiến hóa, "giải mã câu chuyện" là bản năng sinh tồn cơ bản của con người. Trong một thế giới đầy bất định, chúng ta cần tìm được một thuật toán hoặc mô hình để giúp bản thân biến những vật thể mới lạ đáng sợ xung quanh thành một câu chuyện có thể hiểu được. Hiểu được mới phân tích, phân tích mới ứng phó, ứng phó mới tăng cơ hội sống sót. Vì vậy, chúng ta cần nghe câu chuyện.

Nhưng con người lại bẩm sinh mắc một lỗi nghiêm trọng.

Có một thầy giáo ảnh hưởng lớn đến tôi – Edward O. Wilson. Ông là một nhà sinh học tiến hóa, từng viết ba cuốn sách thần thánh: "Xã hội côn trùng", "Sinh học xã hội", và "Bản chất con người". Ông cho rằng trên Trái đất có ba loài đặc biệt, chỉ có ba loài này: mối, ong và con người. Ba loài này có điểm chung: đều là thành tựu vĩ đại của tiến hóa sinh học, đều sử dụng sức mạnh tổ chức cộng đồng để giải quyết các vấn đề sinh thái mà chúng đối mặt, trong khi các sinh vật khác thường phải tự lực cánh sinh. Vì vậy ba loài này còn được gọi là "động vật xã hội thật sự".

Loài "động vật xã hội thật sự" này phải liên tục giao tiếp với đồng loại, dựa vào "cộng đồng" để truyền tải thông tin, dựa vào cộng đồng để "ghi nhớ" thông tin. Giống như một đàn mối khổng lồ. Con người nhờ đặc điểm này trở thành sinh vật đa bào thành công nhất trên Trái đất, cũng vì điều này mà gây ra nhiều sai lầm, ví dụ như hủy hoại bởi tin đồn và thuyết âm mưu – hoàn toàn không có khả năng kháng cự với những câu chuyện có sức hút mạnh, dễ hiểu, dễ lây lan, có thể truyền bá hiệu quả.

Mà một khi con người tụ tập thành đám đông, sẽ gần như giống hệt đàn cừu. Cừu là loài "ánh mắt luôn không rời khỏi đồng bạn". Một con cừu nhạy cảm kinh ngạc với cảm xúc và hành động của các con cừu khác trong đàn. Cảm xúc và hành động của nó hoàn toàn phụ thuộc vào những con khác. Trong xã hội học có một thuật ngữ, gọi là "hành vi liên quan đến người khác" (other-regarding behavior), nói chính là cừu.

Ví dụ, nếu một con cừu rất vui, chắc chắn là đã tìm được thức ăn ngon, vì đây là điều duy nhất khiến cừu vui. Một con khác thấy vậy, cảm xúc nảy sinh trong não là "ta cũng muốn"; rồi một con lây sang con khác, cho đến khi cả đàn cừu đều hướng về "việc tốt đó". Nếu một con cừu rất hoảng sợ, tương tự, con khác cũng hoảng sợ, bất kể con đầu tiên đang sợ điều gì. Kết quả là chen lấn, thở gấp, tan đàn xạ ngũ. Đó là lý do tại sao cửa chuồng cừu không thể mở quá nhỏ, vì không ai hại cừu, mà chính là cừu tự giẫm đạp nhau bị thương.

Chúng ta nghĩ cừu là động vật hiền lành, "nghe lời" nhất. Nhưng thực ra lại là loài không nghe lời nhất, vì mỗi con cừu đều sống trong vũ trụ lấy bản thân làm trung tâm, loại "vô lợi tha" và "ích kỷ áp đảo" này chính là lý do khiến chúng trở thành loài không nghe lời nhất. Mục đích tụ tập của chúng không phải để "hợp tác" làm một việc, mà chỉ đơn giản là nếu không ở cùng nhau, không để mắt đến cảm xúc của cừu khác, chúng sẽ lo lắng.

Con người cũng như cừu, làm nhiều việc chỉ vì người khác đã làm. Bị giẫm đạp cũng vì mọi người đều đang chen lấn bỏ chạy.

Đặc điểm này của con người quyết định chúng ta cực kỳ dễ bị ảnh hưởng bởi câu chuyện, đặc biệt là những câu chuyện do người xung quanh kể. Trên thị trường tài chính, lỗi này thường là nút khởi động cho những biến động lớn, thịnh vượng lớn và suy thoái lớn.

Ví dụ điển hình nhất là vụ sụp đổ năm 1929 ở Mỹ. Trước đó có cả thập kỷ "vinh quang Coolidge", chỉ số chứng khoán vững chắc, con số đẹp đẽ. Bỗng nhiên, trời đất tối sầm, không một chút phòng bị, không một dấu hiệu nào, nó xuất hiện trong thế giới người dân Mỹ, sụp đổ thành Đại Khủng hoảng kéo dài mười năm.

Việc này khiến các nhà kinh tế mãi không tài nào hiểu nổi, không tìm được nguyên nhân.

Hay là người ngoài hành tinh gây ra?

Không phải. Có lẽ nó xảy ra chỉ vì một câu chuyện trên thị trường, người kể chuyện có thể là bất kỳ nhà kinh tế nào phản bác truyền thông chính thống lúc bấy giờ. Khi thị trường chưa quyết định nên tin câu chuyện nào, giống như kéo co, dao động không ngừng, phương hướng không rõ. Cho đến khi một bên tăng thêm lực, một câu chuyện chiếm ưu thế.

Tiếp theo, không ai hay biết, nó trở thành một sự tồn tại, trở thành con voi trong phòng.

Rồi sau đó, nó trở thành căn bệnh truyền nhiễm – bắt đầu từ một đột biến, có thể vì thay đổi thời tiết, có thể vì con người tụ tập làm tăng tốc độ lây lan vi khuẩn, tại một thời điểm nào đó, khoảnh khắc không thể đoán trước, áp đảo tất cả đã đến.

Ba: Trong thời đại bùng nổ thông tin, nơi đâu cũng có "thao túng", làm thế nào để sống hòa hợp với Narrative?

1. Trước tiên, chúng ta cần nhận thức được điều này. Cá cần quan tâm đến chất lượng nước.

Giống như bài thơ của thầy Biện Chi Lâm: tôi nhìn bạn trên cầu, bạn là phong cảnh. Nhưng bạn cũng có thể là khán giả, có thể đang nhìn một đàn cừu.

Trong thời đại hiện nay, chúng ta cần có khả năng phân biệt lúc nào mình là phong cảnh, lúc nào là khán giả.

Trên thị trường tài chính, đầu tư, giao dịch thực chất đều là một trò chơi. Chỉ là một trò chơi tập thể, không phải trận đấu đơn giản một đối một, đối thủ của mỗi người đều là cả đàn cừu.

Thầy Keynes nói "tài chính như thi hoa hậu": nếu trong số nhiều mỹ nhân, đoán trúng người giành giải quán quân sẽ được thưởng lớn. Bạn nên đoán thế nào? Thầy Keynes nói, đừng đoán người bạn cho là xinh nhất, mà nên đoán người mọi người sẽ chọn. Dù xấu đến mấy, chỉ cần mọi người đều chọn cô ấy, bạn cũng nên chọn.

Quay lại thị trường tài chính, đừng đặt cược vào thứ bạn cho là sẽ kiếm tiền, mà là thứ mọi người cho là sẽ kiếm tiền, dù thứ đó hoàn toàn trái ngược với phán đoán cơ bản của bạn. Mọi người tốt mới là thật tốt. Đạo lý giống như thi hoa hậu.

Vậy làm thế nào để biết mọi người đang nghĩ gì?

Đây là lúc cần dùng đến một khái niệm trong lý thuyết trò chơi: kiến thức chung (common knowledge). Còn có một khái niệm tương tự gọi là kiến thức chung (mutual knowledge).

Kiến thức chung là thông tin “mọi người đều biết”. Kiến thức chung là thông tin “mọi người đều biết”, và mọi người đều biết rằng “tất cả những người khác cũng biết”. Cách hiểu đơn giản nhất: câu chuyện “Hoàng đế mặc quần áo mới” là một ví dụ kinh điển. Hoàng đế không mặc quần áo là “kiến thức chung”, nhưng không phải “kiến thức chung”. Trước khi đứa trẻ nói to vạch trần sự thật, mỗi người đều biết hoàng đế đang trần truồng, nhưng họ không chắc người khác cũng thấy hoàng đế trần truồng. Vì vậy trò lừa dối có thể kéo dài một thời gian.

Cho đến khi đứa trẻ hét lên “hoàng thượng không mặc quần áo”, từ khoảnh khắc đó, sự việc trở thành kiến thức chung: tất cả đều biết rằng những người khác cũng biết.

Giống như trong một quán bar, nếu bạn biết có cháy nhưng không chắc người khác có biết không, vậy nên trước khi xảy ra giẫm đạp quy mô lớn, bạn có thể còn thời gian chạy ra cửa, còn có thể tranh thủ uống thêm vài ly. Nhưng nếu bạn biết tất cả những người khác cũng đã biết. Vậy thì sao? Tất nhiên ai chạy ra cửa trước, người đó sống sót. Đó là lý do tại sao, tin tức bạn cho là không phải tin tức, một khi lên trang nhất, thị trường liền sụp đổ.

Thị trường tài chính là nơi ứng dụng lớn nhất của lý thuyết trò chơi và kiến thức chung. Tại sao bạn cần quan tâm đến các phương tiện truyền thông tài chính chính thống? Ví dụ như Bloomberg, Reuters, CNBC và tất cả các “phương tiện truyền thông tài chính chính thống” trên điện thoại. Không phải vì báo cáo của họ đáng tin cậy nhất, mà vì các nhà chơi trên thị trường đều biết rằng các nhà chơi khác cũng đang quan tâm. Khi một tiêu đề xuất hiện, mọi người mặc định những người khác cũng đã bị “tiêu đề” tác động.

“Tiêu đề” bản thân không gây tác động lập tức đến thế giới thực. Khi chúng ta thấy các tiêu đề như “số liệu then chốt công bố”, “chính sách trọng đại ban hành”, “Trump tăng áp lực”, chúng ta mới chỉ thấy “hoàng đế không mặc quần áo”; còn các phần “phân tích, giải thích” tiếp theo mới là xác nhận rằng tất cả mọi người đều đã thấy, và đã đạt được “thỏa thuận” như thế nào về việc “hoàng đế không mặc quần áo”. Bạn nên tận dụng “thỏa thuận” này như thế nào.

2. Tiếp theo, cần quan sát sự thay đổi của narrative: đặc biệt là tốc độ và mức độ liên kết. Sử dụng sức mạnh công nghệ để dùng giáo của địch chống lại địch.

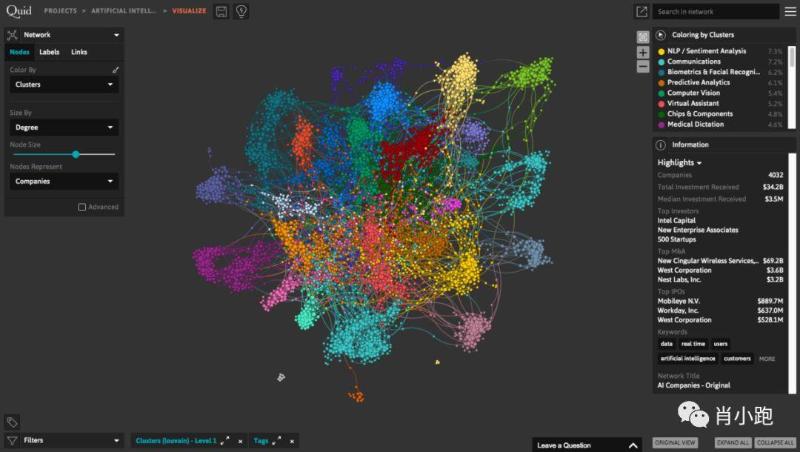

Vậy thì đặt ra câu hỏi: có phương pháp nào để mã hóa, rồi trực quan hóa các “câu chuyện” và “cảm xúc” trong những bản tin này, cùng với sự thay đổi của chúng không? Giống như hình ảnh y học hiển vi về sự lan rộng của tế bào ung thư. Gắn nhãn một câu chuyện đang hình thành như một “tế bào nhuộm màu”, rồi quan sát câu chuyện này lan rộng như ung thư ra sao?

Từ khi Noam Chomsky vĩ đại định nghĩa bốn loại ngữ pháp, biến mỗi loại ngôn ngữ thành biểu thức toán học. Từ đó trở đi, mọi ngôn ngữ con người đều có thể biểu đạt theo quy tắc ngữ pháp – bao gồm cả ngôn ngữ lập trình cấp cao của máy tính. Điều này biến “máy tính hiểu ngôn ngữ con người” thành hiện thực.

Điều này đã催生 ra công nghệ xử lý ngôn ngữ tự nhiên NLP, thực ra hiện nay đã là một công nghệ rất trưởng thành, các công ty công nghệ lớn sử dụng trong robot giọng nói hoặc robot nhận dạng tự động, nhiều ngân hàng đầu tư dùng trong lĩnh vực tài chính như phân tích dư luận thị trường ngoại hối; ví dụ như chỉ số Volfefe mới nhất của JP Morgan dựa trên tweet của Trump (chỉ số Phi Phi của tôi). Ngôn ngữ con người, chữ, từ, câu chuyện, cảm xúc, sự thay đổi cảm xúc, đều có thể biến thành vector đo lường được, xử lý ngôn ngữ tự nhiên (NLP) cho phép máy tính luyện tập trong một đại dương văn bản khổng lồ, xây dựng tập hợp so sánh n-gram lớn, ánh xạ đến từng câu chuyện. Sau đó trực quan hóa ánh xạ này, chính là một bản đồ lan rộng tế bào ung thư cảm xúc, hoặc một “máy dò câu chuyện”.

///N-gram là gì? Nhóm từ gồm N từ liên tiếp kề nhau.

Ví dụ câu “Tiểu Phao có một cái đầu thông minh”, nếu dùng mô hình bigram (2-gram) biểu diễn:

“Tiểu Phao, có

có, một

một, thông minh

thông minh, đầu”Nếu chuyển thành 3-gram:

“Tiểu Phao, có, một

một, thông minh, đầu”Giả sử việc xuất hiện từ thứ N chỉ liên quan đến N-1 từ phía trước, không liên quan đến bất kỳ từ nào khác, xác suất cả câu là tích xác suất xuất hiện của từng từ.

Dùng cách sắp xếp này để đoán khả năng xuất hiện câu tiếp theo. ///

Nếu còn có thể gắn thẻ cảm xúc cho n-gram trong một bản tin, rồi so sánh với n-gram trong tất cả bản tin khác. Cộng thêm chuỗi thời gian để xem quá trình lan tỏa cảm xúc, một máy dò câu chuyện đã hoàn thành. Chúng ta có thể trực quan hóa câu chuyện trên thị trường, xem sự thay đổi của nó.

Máy dò câu chuyện đã xong, vậy tiếp theo?

Tất cả những điều trên chỉ có ý nghĩa khi liên kết với “dòng tiền”. Dù sao tôi cũng không phải nhà ngôn ngữ học, chỉ muốn kiếm tiền. Việc liên kết này cũng không khó, giống như quảng cáo: “câu chuyện + hiểu được cảm xúc người mua + sự chú ý = đại khái biết được họ sẽ mua sắm vào lúc nào”.

Mọi câu chuyện đều có vòng đời, nó sinh ra, phát triển, sinh sản, rồi chết đi. “Sự chú ý” giống như máu sống của câu chuyện. Câu chuyện thị trường, cảm xúc câu chuyện, sự lan tỏa cảm xúc, chỉ khi kết hợp với “sự chú ý” mới có động năng. Các tổ hợp khác nhau giữa “cảm xúc” và “mức độ sự chú ý” sẽ thúc đẩy dòng tiền chảy theo các hướng khác nhau.

Một câu chuyện vừa mới sinh ra, động tĩnh trên thị trường giống như nhịp tim của cha mẹ đứa trẻ sơ sinh. Một đứa trẻ vừa chào đời, ngoài cha mẹ, chắc chắn sẽ không thu hút nhiều sự chú ý. Thị trường phải thử nghiệm các quan điểm khác nhau, mới có thể dán nhãn định tính cho câu chuyện mới này.

Chào mừng tham gia cộng đồng chính thức TechFlow Nhóm Telegram:https://t.me/TechFlowDaily Tài khoản Twitter chính thức:https://x.com/TechFlowPost Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News