Cho vay không thế chấp có trở thành điểm bùng nổ tăng trưởng tiếp theo của DeFi không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cho vay không thế chấp có trở thành điểm bùng nổ tăng trưởng tiếp theo của DeFi không?

Bài viết này sẽ giới thiệu với bạn về đột phá đổi mới này – cho vay không thế chấp hướng tới hiệu quả.

Viết bởi: cs361

Biên dịch: TechFlow

Sự đổi mới của AMM đã thúc đẩy sự tăng trưởng bùng nổ trong ngành DeFi, từ 500 triệu đô la trong chu kỳ trước lên mức gần 20 tỷ đô la hiện nay — một mức tăng đáng kinh ngạc khoảng 400 lần.

Nếu tôi nói với bạn rằng chúng ta đang ở ngưỡng cửa của một đổi mới khác có thể tạo ra tác động tương tự thì sao? Bài viết này sẽ giới thiệu đến bạn đổi mới đột phá đó — cho vay không thế chấp hướng tới hiệu quả.

Thị trường tín dụng là chìa khóa thúc đẩy tăng trưởng kinh tế và là phần cốt lõi của một nền kinh tế hiệu quả. Trong TradFi, có hai loại hình cho vay: cho vay có bảo đảm và cho vay không bảo đảm.

Cho vay có bảo đảm yêu cầu tài sản thế chấp như nhà cửa, xe hơi hoặc cổ phiếu, với tỷ lệ khoản vay trên giá trị khoảng 110%. Do rủi ro đối tác thấp nên đây là những khoản vay ít rủi ro.

Cho vay không bảo đảm có lãi suất cao hơn và chỉ được hỗ trợ bởi điểm tín dụng mà không cần tài sản đảm bảo.

Trong khi cho vay có bảo đảm đã là một phần của DeFi (mặc dù với lãi suất vay cao hơn), việc thiếu vắng hình thức cho vay không bảo đảm là một nút thắt lớn. Tại sao việc đưa công cụ tồn tại hàng trăm năm này lên blockchain lại khó khăn đến vậy?

Vi phạm tín dụng

Trong thế giới truyền thống, có các chuyên gia thực hiện "biết khách hàng của bạn" (KYC) và xử lý vấn đề tín dụng, nhưng điều này mâu thuẫn với tính tự động hóa, minh bạch và phi phân biệt trong DeFi.

Tốc độ chậm lại

Bất kỳ kiểm tra bổ sung nào đối với người đi vay đều làm chậm đáng kể thời gian phê duyệt khoản vay. Hiện tại, các dịch vụ cho vay quá mức thế chấp cung cấp khả năng phê duyệt khoản vay cực kỳ nhanh chóng – một điểm bán hàng độc đáo của DeFi.

Tính thanh khoản/khả năng linh hoạt thấp

Hầu hết người đi vay chỉ quan tâm đến các khoản vay lãi suất cố định và định kỳ dự đoán được. Nhưng trong thị trường năng động cao này, rất ít người giữ tài sản của họ bị khóa trong thời gian dài.

Rủi ro pháp lý

Việc cung cấp các khoản vay không thế chấp sẽ thu hút sự chú ý của cơ quan quản lý đối với các giao thức cung cấp các khoản vay này, vì khủng hoảng tài chính năm 2008 để lại hội chứng PTSD.

Rủi ro riêng biệt theo từng loại khoản vay

• Khoản vay tài sản thực tế và NFT – tính thanh khoản của tài sản;

• Điểm tín dụng — dữ liệu trên chuỗi khan hiếm, ai cũng có thể tạo vô hạn ví;

• Tích hợp tín dụng ngoài chuỗi — phụ thuộc vào hạ tầng TradFi;

......

Mặc dù tồn tại rủi ro và thách thức, nhiều giao thức vẫn đang cung cấp các khoản vay thiếu bảo đảm theo một số hình thức.

Giống như hầu hết các vấn đề, có nhiều cách giải quyết tiềm năng. Hãy cùng xem xét các con đường hứa hẹn nhất, những vấn đề nào đã được giải quyết và còn những gì chưa giải quyết.

1. zkKYC

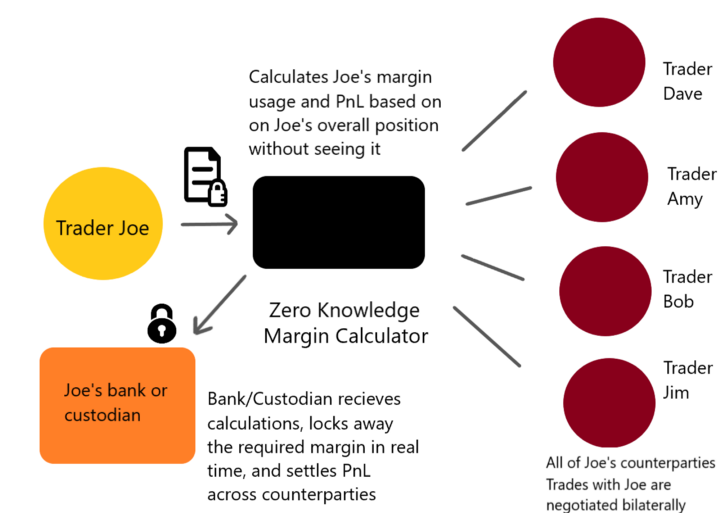

Sử dụng xác minh KYC bằng chứng thức kiến thức không (zero-knowledge proof) để “biết khách hàng” mà không cần chia sẻ thông tin cá nhân với bên giao dịch trước. Bên cho vay có thể xác minh uy tín người đi vay thông qua bằng chứng tính hợp lệ trên token zkKYC được phát hành.

Credora Platform tận dụng công nghệ này để đạt hiệu quả thông qua việc phi trung gian. Nó thay đổi cấu trúc thanh lý truyền thống, cung cấp một máy tính ký quỹ ZK gửi lệnh ký quỹ và thanh toán đến bên lưu ký.

Việc triển khai zkKYC này không phải là phi tập trung, mà tập trung vào thị trường tổ chức. Tuy nhiên, duy trì tính tập trung cũng mang lại một số lợi ích và so với hệ thống thanh lý thông thường, nó vẫn là một cải tiến lớn.

2. Token hóa nợ

Token hóa khoản nợ để nó có thể thay thế được, do đó có thể giao dịch và giải phóng vốn cho bên cho vay. Điều này cũng có thể giải quyết vấn đề sai lệch kỳ hạn và cho phép phân chia nhỏ, làm tăng số lượng nhà đầu tư/người cho vay tiềm năng.

Các token ERC-20 đại diện cho khoản nợ của tổ chức là công cụ đầu tư lý tưởng cho các nhà đầu tư tư nhân tìm kiếm lợi nhuận an toàn; trong trường hợp trái phiếu lãi suất bằng 0, token nợ sẽ tăng giá trị cho đến khi đáo hạn.

3. Tài khoản đại lý

Giải pháp này phù hợp nhất để cung cấp khoản vay không bảo đảm cho cá nhân và không yêu cầu KYC. Người đi vay gửi tài sản đảm bảo và nhận được một hợp đồng thông minh đại lý để vay tiền.

Vốn do người đi vay kiểm soát, nhưng do tài khoản đại lý bị giới hạn trong một số giao thức nhất định và không cho phép rút tiền, nên không thể bỏ chạy mang theo tiền. Tài khoản đại lý thực thi niềm tin ở cấp độ mã thông qua việc giới hạn chức năng.

Tóm lại, giải pháp toàn diện hứa hẹn nhất là zkKYC, vì nó cung cấp cách tiếp cận khoản vay cho cả người tham gia tổ chức và cá nhân.

Cách tốt nhất để nhà đầu tư kiếm lợi nhuận từ khoản vay là mua nợ được token hóa với chiết khấu và chờ đến ngày đáo hạn hoặc bán trước. Cá nhân có thể sử dụng tài khoản đại lý để vay vốn và dùng đòn bẩy tương tác với các giao thức lớn nhất. Trên GearboxProtocol, các giao thức này bao gồm Curve, Uniswap, Sushi và Yearn.

Cũng còn một vài giải pháp khác:

- Cho vay hợp đồng với hợp đồng — phần lớn chưa được khai thác: flash loan (không phải dạng cho vay truyền thống);

- Quỹ hoàn trả vi phạm (xã hội) — đảm bảo hoàn trả bằng quỹ đa chữ ký;

- Động lực bằng token nội sinh;

Việc xây dựng một cơ sở hạ tầng phát hành nợ an toàn và hiệu quả sẽ thu hút nguồn vốn bền vững vào thị trường, như một phần của chuyển động 70 nghìn tỷ đô la Mỹ thị trường cho vay toàn cầu lên chuỗi.

Tôi không nghĩ rằng sự phi tập trung thực sự sẽ chiến thắng ở đây, vì các công ty truyền thống cần tồn tại trong một khung pháp lý để thực hiện sự chuyển đổi này. Khi ngày càng có nhiều giao thức thử nghiệm các cách phát hành khoản vay độc đáo, thật thú vị khi theo dõi sự phát triển tương lai của lĩnh vực này.

Cuối cùng, kết luận của tôi là:

Cho vay không thế chấp là có đòn bẩy. Chúng dẫn đến cuộc khủng hoảng tài chính năm 2008, đẩy nền kinh tế toàn cầu đến bờ vực sụp đổ.

Vì vậy, nếu chúng ta làm đúng, nó sẽ củng cố vị trí của DeFi trong hệ thống kinh tế này, nhưng nếu sai, chúng ta sẽ đối mặt với sự giám sát nghiêm trọng, đến mức có thể biến mất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News