Bankless: Tại sao chúng tôi cho rằng ETH có tới 99% khả năng vượt mặt BTC?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bankless: Tại sao chúng tôi cho rằng ETH có tới 99% khả năng vượt mặt BTC?

Ethereum đang tạo ra nhiều doanh thu hơn và nâng cao đáng kể vị thế cạnh tranh với BTC. Vậy điều này có nghĩa là vốn hóa thị trường của ETH cuối cùng sẽ vượt qua vốn hóa thị trường của BTC hay không?

Tác giả: Ryan Berckmans

Dịch: TechFlow

Việc hợp nhất đã kết thúc, kinh tế học token của Ethereum đã thay đổi mạnh mẽ, nguồn cung ETH giảm đáng kể.

Ethereum đang tạo ra nhiều doanh thu hơn và nâng cao đáng kể vị thế cạnh tranh với BTC.

Vậy điều này có nghĩa là vốn hóa thị trường của ETH cuối cùng sẽ vượt qua vốn hóa thị trường của BTC?

Tất nhiên, những người như tôi sở hữu ETH hy vọng điều đó xảy ra, nhưng ngoài lợi ích tài chính cá nhân, điều này có lợi gì cho toàn bộ lĩnh vực tiền mã hóa? Có vấn đề gì khi BTC giữ vị trí dẫn đầu? Trong suốt thời gian qua chẳng phải vẫn tốt sao? Nếu điều này thực sự có lợi cho tiền mã hóa, tại sao nó chưa xảy ra?

Những câu hỏi này đan xen vào nhau, và có lẽ tốt nhất là tìm hiểu kỹ hơn về chi tiết lợi suất của BTC.

Đáng tin cậy không đồng nghĩa với khả năng đầu tư

BTC là tài sản trung lập đáng tin cậy nhất. Điều này là vì giao thức Bitcoin đã trưởng thành và không thay đổi, đồng thời Proof-of-Work (bằng chứng công việc) nhờ tính đơn giản và lịch sử vững chắc mà về cơ bản làm giảm rủi ro.

Trong nhiều năm, nó đã chống lại hàng chục nỗ lực thất bại từ các tổ chức nhằm đơn phương sửa đổi mã nguồn gốc của Bitcoin và mở rộng quy mô nút. Dù ý định ban đầu của Satoshi là gì, độ tin cậy của BTC đã trở thành giá trị cốt lõi nội tại của nó.

Tuy nhiên, sự đáng tin cậy của Bitcoin không có nghĩa là tài sản này sẽ duy trì giá trị hoặc tích lũy giá trị theo sức mua hay theo tiền pháp định.

Ngược lại, thiết kế cốt lõi của Bitcoin là không thể lập trình, không mang lại bất kỳ giá trị gia tăng nào cho người nắm giữ, trong khi cấu trúc chi phí khai thác của nó gây ra sự rò rỉ giá trị nghiêm trọng.

Đây là lý do tại sao đối với Bitcoin, đáng tin cậy không tương đương với khả năng đầu tư.

Sau phần bối cảnh này, hãy bắt đầu tìm hiểu cách BTC hoạt động thông qua lợi suất lịch sử.

Điều gì đã xảy ra vào năm 2016?

Từ năm 2013 đến 2016, nếu bạn mua thấp bán cao, lợi nhuận từ BTC khoảng 6 lần.

Tuy nhiên, nếu bạn mua BTC ở đỉnh điểm năm 2013 và bán vào năm 2016, bạn chẳng kiếm được gì cả — bằng không.

Sau năm 2016, tình hình hoàn toàn khác biệt. Nếu bạn mua BTC vào năm 2016 và giữ đến hôm nay, bạn đã kiếm được từ 20 đến 40 lần. Còn nếu mua BTC ở đáy năm 2016 rồi bán ở đỉnh mới năm 2021 thì sao? Bạn đã kiếm được 130 lần.

Có người có thể phản đối: "Trước năm 2016 là thời kỳ tối tăm của tiền mã hóa, lúc đó chẳng quan trọng, chúng ta mới chỉ bắt đầu thôi."

Bạn chắc chắn điều đó giải thích mọi thứ sao?

Điều gì đã xảy ra xung quanh năm 2016 khiến BTC biểu hiện tốt hơn trong những năm sau đó? Có gì thay đổi trong Bitcoin trước hoặc sau 2016 để tạo ra lợi nhuận khổng lồ này?

Thực tế là bản thân Bitcoin không hề thay đổi, bởi vì dĩ nhiên, không thay đổi chính là đặc tính của Bitcoin, cũng là một phần của độ tin cậy hàng đầu.

Tất nhiên, mạng lưới Lightning được ra mắt sau năm 2016, nhưng gần như không đóng vai trò gì.

Còn điều gì khác có thể đã xảy ra xung quanh năm 2016 để giải phóng tiềm năng của Bitcoin? Hay BTC đã ươm mầm điều gì mà chúng ta không nhìn thấy, rồi chín muồi vào năm 2016?

Tất cả những lời giải thích này đều không thuyết phục. Ý tưởng rằng Bitcoin đã tiến hóa hay giải phóng tiềm năng vào khoảng năm 2016 đơn giản là không thể giải thích bằng các câu chuyện và con số chúng ta đã thấy trong những năm qua.

BTC đi nhờ xe Web3

Vậy thì, điều gì đã xảy ra?

Theo tôi, sự thật phù hợp nhất với câu chuyện lịch sử và dữ liệu là: kể từ năm 2016, mỗi chất xúc tác chính trên thị trường tiền mã hóa đều được thúc đẩy bởi hứa hẹn hoặc hiện thực hóa các ứng dụng Web3 — mà Bitcoin không hỗ trợ.

Năm 2016, một dự án nhỏ tên là Ethereum bắt đầu đạt được thành công lớn, nỗ lực biến blockchain công cộng thành một máy tính.

Cho đến nay, BTC trong đợt tăng giá gần đây chỉ đơn thuần là trôi nổi theo làn sóng của những thứ thực sự hữu ích do cộng đồng Ethereum (và một vài cộng đồng khác) tạo ra.

Tại thời điểm này, nhà đầu tư theo chủ nghĩa Bitcoin hoặc nhà đầu tư rổ tiền mã hóa có thể phản bác hợp lý: “Khoan đã, nếu BTC chỉ là kẻ đứng ngoài, tại sao nhà đầu tư lại mua nó? Hiện tại, vị thế thống trị của BTC vào khoảng 38%.” “Anh đang đùa à? Anh cho rằng vốn hóa 400 tỷ USD là một sai lầm?”

Đúng vậy, chính xác là điều tôi đang nói, và tôi sẽ cố gắng chứng minh điều đó dưới đây.

Đây là lý do tại sao BTC là một khoản đầu tư không bền vững, tại sao vốn hóa ETH vượt BTC là có thể xảy ra, và tại sao điều này có lợi cho tiền mã hóa — vì nó sẽ loại bỏ một tài sản không thể đầu tư khỏi vị trí dẫn đạo ngành công nghiệp chúng ta.

Khoản đầu tư không bền vững

Bitcoin rất phù hợp với định nghĩa về một khoản đầu tư không bền vững.

Nếu chúng ta nghiên cứu nghiêm túc việc Bitcoin sử dụng Proof-of-Work, sẽ rất khó để không nghi ngờ về tính bền vững của Bitcoin trong việc giữ hoặc tích lũy giá trị.

Phí của Bitcoin được trả trực tiếp cho thợ đào, không mang lại bất kỳ giá trị tích lũy nào cho người nắm giữ BTC. Điều này khiến BTC không có doanh thu, đặc biệt khi xét đến chi phí khai thác đắt đỏ.

Tỷ lệ lạm phát hàng năm của BTC trước lần giảm một nửa năm 2024 là khoảng 2%. Nghe có vẻ ổn, chỉ 2% lạm phát thì có vấn đề gì? Vấn đề là, do cơ chế kinh tế khai thác, lạm phát (phát hành) trong PoW là tiêu thụ vốn trực tiếp nhất đối với định giá BTC. Kết hợp với thanh khoản giá giao ngay yếu, có nghĩa là việc thợ đào bán BTC gây tổn hại lớn đến vốn hóa thị trường của BTC.

Trung hạn, về mặt trung bình, thợ đào phải bán phần lớn BTC họ kiếm được vì họ cần chi tới 1 đô la chi phí phần cứng và năng lượng để cạnh tranh 1 đô la BTC. Đây là một vấn đề lớn đối với BTC (cũng giống như ETH trước hợp nhất ngày hôm qua), vì việc bán X% nguồn cung gây tổn hại đến vốn hóa thị trường nhiều hơn gấp X%.

Theo một số ước tính, việc bán 1 đô la BTC có thể khiến vốn hóa thị trường mất từ 5 đến 20 đô la.

Bí mật công khai trong tiền mã hóa là bạn không thể bán quá một phần nhỏ tổng nguồn cung ở mức giá giao ngay, sổ lệnh mỏng, thanh khoản yếu.

Do đó, không phải ai cũng có thể bán ở mức giá hôm nay, vậy theo định nghĩa, thợ đào đang tiêu hao tài nguyên khan hiếm bằng cách bán liên tục.

Điều đó có nghĩa là, thợ đào BTC có thể chỉ bán 2% tổng nguồn cung mỗi năm, nhưng dòng tiền pháp định ròng mà họ nhận được hàng năm lại vượt xa 2%. Vì phí của BTC thấp và toàn bộ trả cho thợ đào, nên có hai tác động rất quan trọng, có thể bị nhiều người nắm giữ BTC bỏ qua:

1. Về trung bình, phải có người mua lượng lớn BTC mỗi ngày để giữ giá ổn định. Năm 2021, cần khoảng 46 triệu đô la Mỹ dòng tiền pháp định ròng mỗi ngày để giữ giá BTC ổn định. Nói cách khác, tôi có một khoản đầu tư khổng lồ dành cho bạn, chúng ta chỉ cần 46 triệu đô la Mỹ tiền mới từ người khác mỗi ngày để tránh mất vốn...

2. Khi một nhà đầu tư BTC đạt lợi nhuận 50%, hoặc 5 lần, hoặc 40 lần, lợi nhuận đó chỉ có thể đến từ những người mới tham gia. Không có doanh thu phí ý nghĩa nào được tích lũy cho người nắm giữ, cũng không có ứng dụng ý nghĩa nào chạy trên Bitcoin, và do chi phí khai thác, giá BTC không thể tự duy trì ổn định, do đó, theo định nghĩa, bất kỳ ai mua BTC ở mức giá cao kỷ lục đều không thể kiếm tiền một cách bền vững.

Mất cân bằng xã hội

Ai sẽ cố ý mua một khoản đầu tư dài hạn không bền vững? Ai sẽ khuyên người khác mua nó? Năm ngoái, BTC đạt mức thống trị khoảng 40% với vốn hóa thị trường tiền mã hóa tổng cộng 3 nghìn tỷ đô la, chúng ta đã đi đến đâu?

Theo tôi biết, một vài loại người mua khác nhau có thể chịu trách nhiệm đưa vốn vào BTC, mỗi người có lý do riêng, và phần lớn không biết rõ tình trạng rủi ro thực sự của khoản đầu tư mình đang thực hiện. Dưới đây là một số loại nhà đầu tư được nhắc đến:

1. Loại thứ nhất, người mới tham gia mua BTC. Ví dụ, các nhà đầu cơ chuyên nghiệp chuyển sang Web3, nhà đầu tư tổ chức lâu năm, cá nhân siêu giàu và nhà đầu tư bán lẻ. Những người mới này xuất hiện trong Web3 — thống kê cho thấy nhiều hơn trong chu kỳ tăng giá — họ đều hào hứng, họ biết tiền mã hóa là mới mẻ và phức tạp, họ hợp lý khi phân bổ theo tỷ lệ vào một rổ tài sản tiền mã hóa hàng đầu.

"Theo tỷ lệ" là một thuật ngữ đầu tư, trong trường hợp này nghĩa là "Tôi sẽ mua theo tỷ lệ vốn hóa thị trường hiện tại." Những người mới gia nhập này thường là những con cừu tương lai, là nạn nhân bị giết mổ do BTC là một khoản đầu tư không bền vững.

2. Loại thứ hai, nhà đầu tư dài hạn mua BTC. Những người này có thể là những OG tiền mã hóa gia nhập sớm, hoặc các VC tiền mã hóa có nhiều mối quan hệ và vốn. Họ mua BTC vì thực sự họ không có hoặc không muốn đặt niềm tin vào định hướng phát triển của lĩnh vực này, và họ không muốn người khác nghĩ quan điểm của họ sai. Tệ hơn nữa, những người này thường là những nhân vật quyền lực, đóng vai trò quan trọng trong việc thúc đẩy người mới đầu tư vào BTC.

3. Loại thứ ba, người đầu cơ mua BTC. Họ có thể bán hết toàn bộ ở đỉnh cao tiếp theo. Những người này thường là các OG tiền mã hóa, VC và nhân viên tài chính thông minh, tinh tường và/hoặc tham lam nhất khi chuyển sang Web3. Tuy nhiên, họ cảm thấy vì lợi ích chung (thường là lợi ích của chính họ), cần tránh tranh cãi và nên tích cực quảng bá Bitcoin.

Họ cảm thấy rằng nếu BTC sụp đổ, điều đó sẽ gây tổn thất lớn cho một số nhà đầu tư lớn và mạnh nhất trong tiền mã hóa, điều này có thể làm tổn hại toàn bộ lĩnh vực và danh mục đầu tư của họ.

4. Loại thứ tư, các trader. Họ mua BTC và luân chuyển lợi nhuận vào BTC như một loại tiền dự trữ thực tế của tiền mã hóa. Các trader chỉ theo xu hướng, họ biết rằng trong thời đại hiện nay, BTC hoạt động tốt hơn khi thị trường xấu và tệ hơn khi thị trường tốt. Thời gian đầu tư của các trader rất ngắn, họ chỉ dùng BTC như căn cứ để chơi các trò mạo hiểm hơn. Về một mức độ nào đó, trader là nhóm mua BTC ít phi lý và/hoặc phá hoại nhất.

5. Loại thứ năm, người bản địa BTC. Đây là những người hâm mộ cuồng nhiệt BTC, tin rằng BTC là loại tiền đáng tin cậy nhất trong lịch sử thế giới. Họ không chỉ tin BTC có độ tin cậy hàng đầu, mà còn tin rằng độ tin cậy này chắc chắn sẽ chuyển hóa thành khoản đầu tư dài hạn xuất sắc và/hoặc khoản đầu tư tiền mã hóa tốt nhất trên cơ sở đã điều chỉnh rủi ro.

Trong năm nhóm người mua BTC này, chỉ có người bản địa BTC mới có khả năng kiên định sau khi vị thế thống trị của BTC sụp đổ. Nhìn chung, người mua Bitcoin đang chơi một trong những trò chơi đầu cơ lớn nhất trong tài chính hiện đại, và trong số họ, chỉ những người đầu cơ mới hiểu rõ phần nào bản chất trò chơi này.

Thành thật mà nói, sự phân loại người mua BTC này quá đơn giản, nhưng tôi cho rằng nó hữu ích. Đọc đến đây, người bản địa BTC và người hoài nghi có lẽ đã thêm tự tin:

"Nếu anh nói BTC như một công cụ đầu tư nhất định sẽ thất bại, vậy tại sao ETH vẫn chưa đánh bật BTC?"

Lý do là: con số, đó là lý do.

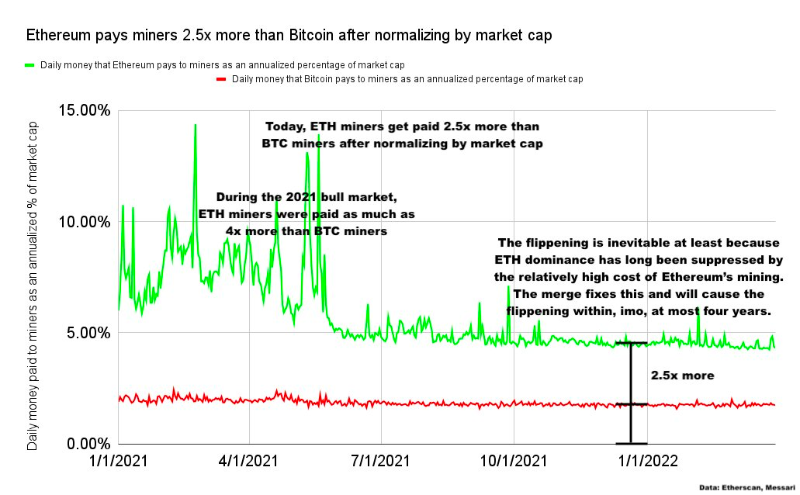

Lịch sử cho thấy thợ đào ETH được trả thưởng cao hơn nhiều so với thợ đào Bitcoin. Nếu hai chuỗi trao đổi cấu trúc chi phí, tức là nếu thợ đào BTC kiếm được số tiền như thợ đào ETH, ngược lại, hoặc nếu hợp nhất đã diễn ra hai năm trước, tôi tin rằng vốn hóa thị trường ETH đã vượt BTC.

Hãy cùng tìm hiểu những con số này…

Đứng trên đôi vai nặng nề của người khổng lồ

Nếu việc thợ đào bán ra là quan trọng — đúng vậy, như đã nêu trên — thì trong vài năm qua, thợ đào ETH được trả thưởng cao hơn từ 2,5 đến hơn 4 lần so với thợ đào BTC (sau chuẩn hóa theo vốn hóa thị trường) cũng rất quan trọng:

Năm ngoái, thợ đào BTC nhận được 16,6 tỷ đô la tiền thưởng, trong khi thợ đào ETH nhận được 18,4 tỷ đô la.

Ngược lại, nếu năm ngoái chúng ta hoán đổi cấu trúc chi phí giữa Bitcoin và Ethereum, thì thợ đào ETH sẽ kiếm và bán khoảng 6 tỷ đô la, trong khi thợ đào BTC sẽ kiếm và bán khoảng 500 tỷ đô la.

Đây là điểm then chốt, nên để tôi nhắc lại: Năm ngoái, thợ đào Ethereum đã kiếm và bán nhiều hơn 1,8 tỷ đô la ETH so với số BTC mà thợ đào Bitcoin bán ra. Nếu hình dung đảo ngược cấu trúc chi phí giữa hai chuỗi, riêng năm 2021, thợ đào BTC đã kiếm và bán nhiều hơn khoảng 44 tỷ đô la BTC so với thợ đào Ethereum.

Để minh chứng: năm 2021, Ethereum vận hành với chi phí rất cao so với Bitcoin, nếu tình hình đảo ngược, Bitcoin sẽ cần thêm khoảng 45,8 tỷ đô la dòng tiền pháp định ròng (tức là người mua BTC mới), để hai chuỗi giữ vốn hóa thị trường như hiện tại, tất cả các điều kiện khác không đổi.

Những con số cực lớn này — đặc biệt là áp lực bán của thợ đào ETH cao hơn đáng kể so với vốn hóa thị trường của nó — là một yếu tố then chốt khiến sự vượt mặt chưa xảy ra.

Không có vị vua vĩnh cửu

Điều gì sẽ xảy ra tiếp theo?

Ethereum chuyển sang PoS bắt đầu từ hợp nhất, loại bỏ việc bán tháo từ thợ đào. Chúng ta hiện đang trên con đường hướng tới thu nhập dương, mở rộng cùng L2, và Web3 đang lan tỏa toàn cầu.

Ethereum đã trở thành một nền kinh tế tích cực, sinh lời.

Trong những năm tới, do những lý do nêu trên, tôi cho rằng ETH có xác suất 99% vượt BTC, 1% còn lại là yếu tố bất định chưa biết, ví dụ như người ngoài hành tinh xuất hiện và buộc chúng ta dùng BTC làm tiền tệ toàn cầu duy nhất.

Khả năng sinh lời của ETH, chi phí xác thực thấp, sự tăng trưởng khổng lồ của dApp, và bầu không khí tốt đẹp từ tính trung lập đáng tin cậy, tất cả sẽ đưa ngành công nghiệp chúng ta bước vào một kỷ nguyên hậu BTC.

Sự sụp đổ của La Mã

Ngày đó sẽ nổ tung và ngoạn mục.

Tất nhiên, chúng ta có thể chỉ vượt mặt tạm thời. Nhưng xét về dài hạn, đây là một bước chuyển một chiều đưa BTC vào kho lưu trữ đầu tư tiền mã hóa.

Tiếc thay, nhà đầu tư tiền mã hóa và Web3 có thể chịu tổn thất nặng nề trong đợt giảm dần chậm rãi và sụp đổ dữ dội của BTC.

Hiện tại, xác suất vượt mặt gần 50%.

Khi ETH từ từ tăng lên so với BTC, chúng ta sẽ gặp một điểm đột phá, rồi xác suất vượt mặt sẽ nhảy từ 70% lên 100% trong một ngày, hoặc từ 80% lên 120%, hoặc bất kỳ kết quả cuối cùng nào, tạm biệt kỷ nguyên BTC.

Lợi ích cho tiền mã hóa: Một kỷ nguyên khỏe mạnh mới

Tôi đoán rằng cuối cùng, nhiều năm sau, tất cả chúng ta, bao gồm phần lớn chủ sở hữu BTC ngày nay, sẽ ngoảnh lại và thấy suy nghĩ BTC có thể luôn giữ vị trí đầu tiên thật ngây thơ.

Số phận BTC sẽ trải qua thay đổi to lớn, cuối cùng trở thành hóa thạch sống trong thế giới tiền mã hóa. Và chỉ khi ETH trở thành số một, kỷ nguyên thực sự khỏe mạnh của tiền mã hóa mới bắt đầu.

Một kỷ nguyên thân thiện với môi trường, cấu trúc chi phí gọn nhẹ, kiếm lợi nhuận từ các ứng dụng có giá trị, Web3 phát triển khắp toàn cầu, Ethereum trở thành lớp thanh toán toàn cầu — một kỷ nguyên công bằng cho toàn nhân loại.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News