Aave, phát hành stablecoin của giao thức Curve sắp tới: Stablecoin giao thức có trở thành câu chuyện thị trường tiếp theo?

Tuyển chọn TechFlowTuyển chọn TechFlow

Aave, phát hành stablecoin của giao thức Curve sắp tới: Stablecoin giao thức có trở thành câu chuyện thị trường tiếp theo?

Việc ra mắt $GHO và $crvUSD đang đến rất gần, vậy stablecoin riêng cho giao thức có phải là câu chuyện lớn tiếp theo?

Tác giả: Westie, Nhà nghiên cứu tại Blockworks Research

Biên dịch: TechFlow

$GHO và $crvUSD sắp ra mắt, liệu stablecoin riêng của giao thức có trở thành câu chuyện lớn tiếp theo?

Trong tất cả các loại tiền mã hóa, stablecoin vẫn là loại có sự phù hợp thị trường tốt nhất.

Lý do là vì chúng cho phép nhà đầu tư sử dụng đồng đô la Mỹ trong DeFi để giao dịch, thanh toán, lưu trữ giá trị hoặc kiếm lợi nhuận.

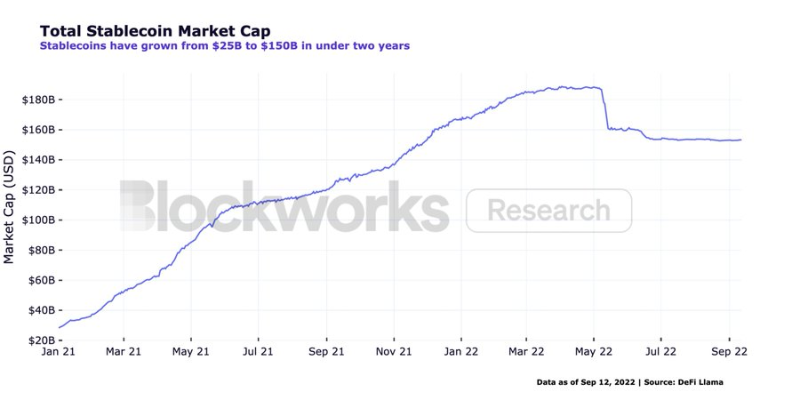

Hiện nay, vốn hóa thị trường của tất cả các loại stablecoin đã tăng lên hơn 150 tỷ USD.

Xét đến mức độ áp dụng rộng rãi của stablecoin cùng kỳ vọng về việc các giao thức đổi mới và tạo giá trị cho người nắm giữ token cũng như người dùng, các loại stablecoin riêng biệt cho từng giao thức bắt đầu xuất hiện.

Gần đây, cả Aave và Curve đều đang lên kế hoạch ra mắt stablecoin lần lượt là GHO và crvUSD.

Tại sao các giao thức lại muốn tạo ra stablecoin riêng?

Lý do đầu tiên và quan trọng nhất là để gia tăng doanh thu. Trong mô hình thế chấp quá mức, giao thức tính doanh thu dựa trên số lượng đô la Mỹ từ các khoản vay chưa được thanh toán.

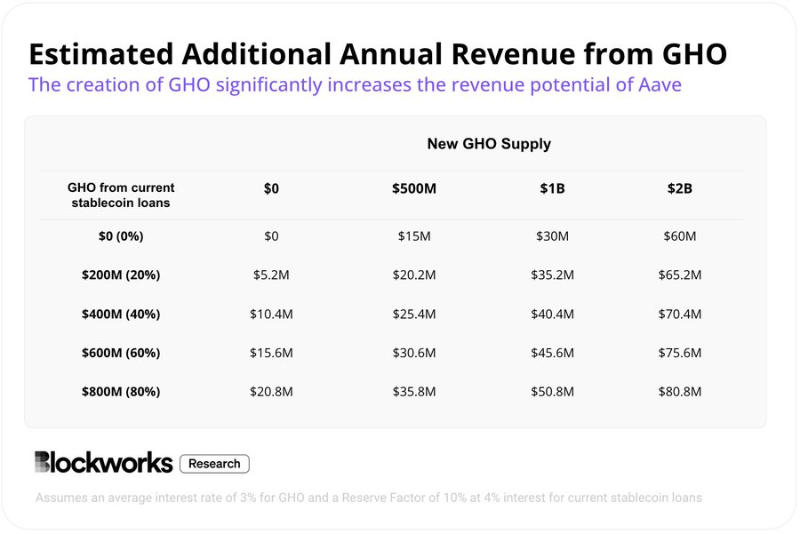

Để hiểu rõ cách mà stablecoin giúp giao thức tăng trưởng doanh thu, ta có thể dự đoán sự tăng trưởng của Aave nhờ vào việc ra mắt GHO.

Giả sử hệ số dự trữ của stablecoin là 10%, lãi suất cho vay lý tưởng là 4%, còn lãi suất của GHO là 3%.

Toàn bộ doanh thu này hoàn toàn thuộc về giao thức. Tính đến nay, trong tổng lãi suất khoảng 150 triệu USD của Aave, khoảng 18 triệu USD được giữ lại bởi giao thức và phân phối cho DAO. Do đó, nếu nguồn cung GHO tăng lên khoảng 700 triệu USD, doanh thu của giao thức sẽ tăng gấp đôi.

Bên cạnh doanh thu, giao thức còn có thể sử dụng stablecoin như một cách để tăng tích lũy giá trị và tiện ích cho token quản trị. Ví dụ, những người nắm giữ stkAAVE sẽ có thể phát hành GHO với lãi suất ưu đãi hơn so với người vay thông thường, điều này khuyến khích người dùng mua và stake AAVE.

Những giao thức này cũng có khả năng mở rộng hoặc thu hẹp việc cung cấp hoặc sử dụng tài sản thế chấp cho một số chiến lược nhất định. Ví dụ, nhà phát hành stablecoin có thể thiết lập các module gửi tiền trực tiếp với các thị trường cho vay khác, hoặc gửi tài sản thế chấp vào các LP AMM (ví dụ như D3M của Maker và FRAX AMO).

Cuối cùng, một giao thức có khả năng phát hành stablecoin riêng sẽ gia tăng hào moat cạnh tranh và giảm độ nhạy cảm trước các bản fork hay các cuộc tấn công hút máu (vampire attack).

Nghe thì hấp dẫn, nhưng rủi ro nằm ở đâu?

Rủi ro chính là sự gia tăng độ phức tạp của giao thức, từ đó mở ra nhiều bề mặt tấn công hơn. Trong những năm gần đây, đã có rất nhiều lỗ hổng liên quan đến stablecoin (Cashio, Acala, Bean,...), khiến các giao thức sụp đổ hoàn toàn.

Cạnh tranh trong lĩnh vực stablecoin cũng rất khốc liệt, một số stablecoin phi tập trung đã xây dựng được lợi thế vững chắc về tính thanh khoản trên chuỗi và hợp tác với các giao thức khác (như Frax và Curve).

Việc các giao thức ổn định đạt được thanh khoản sâu có thể rất khó khăn, hoặc chi phí bỏ ra sẽ rất cao.

Hơn nữa, qua ví dụ PSM của Maker, ta thấy rằng việc duy trì tính phi tập trung đồng thời đảm bảo neo giá mạnh mẽ là cực kỳ khó. Các quy định hoặc lệnh trừng phạt từ OFAC có thể khiến việc tạo và duy trì stablecoin của giao thức trở nên rất khó khăn.

Cuối cùng, một yếu tố quan trọng cần cân nhắc là quy trình thanh lý. Nếu không được thực hiện đúng cách, giao thức có thể phải chịu tổn thất lớn trên bảng cân đối kế toán của mình.crvUSD còn được thiết kế một cơ chế thanh lý mới lạ do tầm quan trọng đặc biệt của nó.

Vậy trong tương lai khi có nhiều stablecoin của giao thức, ai sẽ là người chiến thắng cuối cùng?

Bên cạnh những giao thức thành công trong việc tạo ra stablecoin riêng, những bên hưởng lợi khác là các dự án trực tiếp hưởng lợi từ việc gia tăng nhu cầu về stablecoin và thanh khoản: Curve và Frax.

- Mọi nhà phát hành stablecoin đều cần sử dụng Curve để đảm bảo thanh khoản đầy đủ trên chuỗi — điều này sẽ mang lại thêm doanh thu và TVL cho Curve.

- Frax cũng tham gia vào guồng quay của Curve thông qua việc tích lũy CVX, và bể FraxBP của họ sẽ trở thành cặp thanh khoản chính.

Ngoài Aave và Curve, những dự án nào có khả năng sẽ tiếp bước để xây dựng stablecoin riêng?

Những ứng cử viên sáng giá nhất là những dự án đã đạt được sự phù hợp sản phẩm-thị trường mạnh mẽ và tích lũy được TVL hoặc lượng tiền gửi người dùng đáng kể: Compound, Lido và Uniswap.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News