Chiến tranh stablecoin: Stablecoin GHO của Aave có thể giúp giao thức phát triển xa hơn?

Tuyển chọn TechFlowTuyển chọn TechFlow

Chiến tranh stablecoin: Stablecoin GHO của Aave có thể giúp giao thức phát triển xa hơn?

Aave DAO và đội ngũ sẽ làm thế nào để đưa GHO ra thị trường và biến nó trở nên quan trọng như DAI?

Tác giả: Tokenbrice

Biên dịch: TechFlow

Vài tuần trước, khái niệm stablecoin GHO đã được đưa ra trên diễn đàn quản trị Aave, tạo nên làn sóng phấn khích lan rộng khắp toàn bộ hệ sinh thái DeFi. Thực tế, một stablecoin phi tập trung, được đảm bảo bằng tài sản thế chấp và bản địa hóa trong Aave DAO là một bước đi hợp lý tiếp theo đối với giao thức này.

Trong bài viết này, chúng tôi sẽ đề cập đến việc Aave DAO và đội ngũ phát triển sẽ làm gì để đưa GHO ra thị trường và biến nó thành một đối thủ đáng gờm ngang tầm với DAI. Tuy nhiên, trước khi đi sâu vào vấn đề đó, hãy cùng tìm hiểu về thiết kế của GHO. Tất nhiên, thông tin hiện tại vẫn còn rất hạn chế, do đó phần thứ hai của bài viết chủ yếu dựa trên suy luận cá nhân tôi rút ra từ kinh nghiệm DeFi.

Giới thiệu về stablecoin bản địa GHO của Aave

Ngay từ những ngày đầu tiên, thách thức chính của Aave là phải thu hút đủ lượng tiền gửi stablecoin. Điều này là do đây là lựa chọn ưu tiên của hầu hết người vay. Do đó, việc tạo ra một stablecoin bản địa là bước đi tự nhiên tiếp theo đối với dự án, đồng thời cũng giúp giảm chi phí cho người đi vay. Vì stablecoin này được đúc ra (mint), nên không cần phải trả lãi suất APR cho người gửi tiền.

Tiếp theo, hãy cùng tìm hiểu sâu hơn về các đặc điểm chính của GHO.

Stablecoin neo giá USD được đảm bảo quá mức

GHO là một stablecoin được đảm bảo quá mức, sử dụng aTokens làm tài sản thế chấp để đúc. Về cơ bản, điều này khiến nó tương tự như MakerDAO, nhưng hiệu quả cao hơn một chút vì tất cả tài sản thế chấp đều là tài sản sinh lời (productive assets), có thể tạo ra lợi nhuận (aTokens) —— tùy thuộc vào nhu cầu vay mượn của chúng.

Về tên gọi, điều thú vị là thấy Aave không bao gồm cụm từ "USD" trong tên. Xét về góc độ pháp lý, điều này có thể mang lại lợi ích khi các cơ quan quản lý Hoa Kỳ khá cứng rắn. Tuy nhiên, dường như đây không phải là động lực duy nhất dẫn đến quyết định này, bởi Stani – nhà sáng lập Aave – đã ám chỉ về khả năng hoán đổi neo giá trong tương lai.

Mô hình lãi suất và chiết khấu stkAAVE

Hiện tại, mô hình lãi suất của GHO là phần gây thất vọng nhất. Ban đầu, bài đăng đề xuất rằng Aave DAO sẽ trực tiếp quyết định lãi suất, giống như cách mà Maker vận hành. Tuy nhiên, điều này sẽ kém hiệu quả và tạo thêm gánh nặng không cần thiết cho cơ chế quản trị.

Phản hồi từ cộng đồng sẽ quyết định hướng đi cuối cùng. Tuy nhiên, tôi thực sự hy vọng rằng Aave cuối cùng sẽ chọn mô hình lãi suất được xác định bởi điều kiện thị trường, giống như cách các token khác hoạt động trên Aave —— cung cầu trong pool sẽ quyết định lãi suất.

Nếu cộng đồng Aave cảm thấy cần thiết phải để DAO tham gia quyết định lãi suất —— theo tôi đây là một phương pháp vô lý, vì DAO tuyệt đối không phù hợp để quản lý các thông số vận hành hệ thống —— thì ta có thể hình dung một mô hình kết hợp, trong đó DAO bỏ phiếu để xác định mức lãi suất cơ bản cố định, sau đó điều chỉnh linh hoạt trong một phạm vi nhất định dựa trên tình hình thị trường.

Thực tế, việc lãi suất thay đổi linh hoạt có thể giúp bảo vệ neo giá của GHO khỏi các sự kiện đúc hàng loạt, giống như cách BaseRate trên Liquity bảo vệ LUSD khỏi mất neo. Ban đầu, phí là 0,5%, tăng lên khi nhu cầu tăng mạnh và dần giảm trở lại 0,5% khi nhu cầu ổn định.

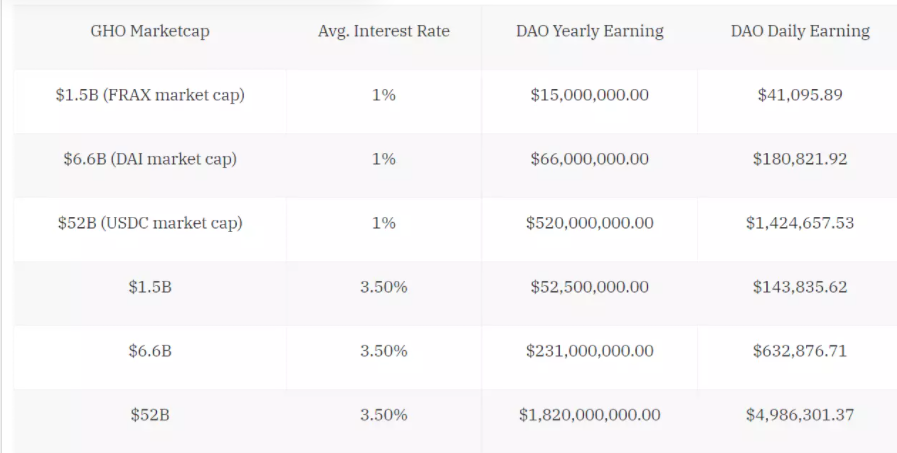

Bài đăng cũng đề cập đến việc giảm giá cho người đi vay GHO nếu họ thế chấp token AAVE, tạo ra thêm hiệu ứng cộng hưởng. Cuối cùng, toàn bộ lãi suất người đi vay trả sẽ thuộc về Aave DAO (trong khi hệ số dự trữ của hầu hết các token khác chỉ khoảng 10%), điều này có nghĩa là nếu GHO đạt được vốn hóa thị trường lớn, nó có thể trở thành một mỏ vàng đối với DAO. Nếu vốn hóa thị trường tương đương DAI, với lãi suất trung bình 3,5%, AaveDAO sẽ kiếm được gần 150.000 đô la Mỹ mỗi ngày từ lãi suất GHO.

Dưới đây là một số kịch bản với các giả định khác nhau về vốn hóa thị trường GHO và lãi suất, để bạn dễ hình dung:

Các bên thúc đẩy và RWA

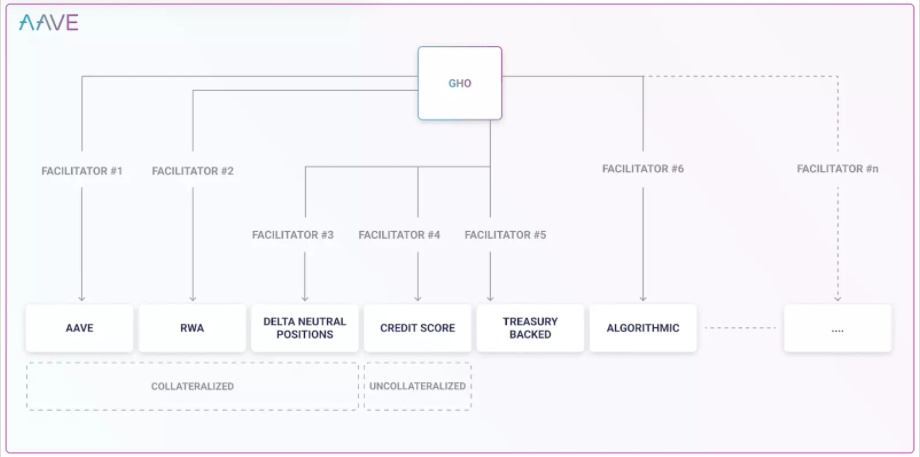

Thiết kế của GHO tạo ra các “bên thúc đẩy” (facilitators) do Aave quản lý, có khả năng đúc GHO. Bên thúc đẩy đầu tiên là chính giao thức Aave, nhưng những bên khác cũng sẽ lần lượt tham gia, dù là các giao thức hay tổ chức thực tế. Phần này rất đáng mong đợi vì nó mở rộng không gian thiết kế cho GHO. Sau khi ra mắt, ta có thể kỳ vọng thấy các giao thức khác nộp đơn xin trở thành bên thúc đẩy và xây dựng dựa trên nền tảng Aave và GHO.

“Phi tập trung” và khả năng chống kiểm duyệt

GHO được đội ngũ Aave định nghĩa là một stablecoin phi tập trung, thậm chí còn nhắc đến một số tính năng chống kiểm duyệt.

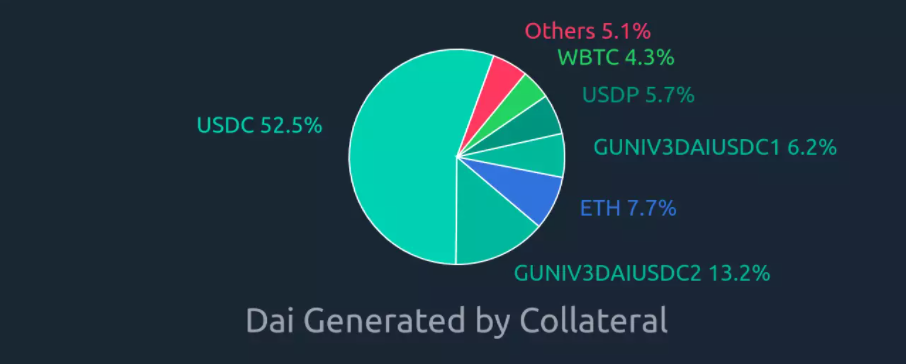

Trừ khi tôi hiểu sai thiết kế, GHO sẽ “phi tập trung” như DAI, tuy nhiên do cấu trúc tài sản thế chấp, khả năng chống kiểm duyệt sẽ yếu hơn. Thật vậy, giả sử tất cả các aToken hiện tại có thể dùng làm tài sản thế chấp để vay trên Aave cũng sẽ được dùng để vay GHO, thì thành phần tài sản thế chấp của GHO sẽ chủ yếu bao gồm các token có thể bị kiểm duyệt như USDC:

Thực tế, stETH và USDC là hai tài sản thế chấp phổ biến nhất trên Aave, tiếp theo là một token đáng tin cậy khác (wBTC). Tuy nhiên, cấu trúc tài sản thế chấp của GHO vẫn sẽ tốt hơn nhiều so với DAI, vốn gần như hoàn toàn phụ thuộc vào USDC (>50%)

Khoảng 25% hỗ trợ khác đến từ các tài sản thế chấp cần sự tin cậy hoặc các vị thế phản chiếu (reflexive positions) cung cấp thanh khoản (như cặp DAI/USDC LP dùng làm tài sản thế chấp để đúc DAI).

GHO ra thị trường: AAVE sở hữu GHO sẽ như thế nào?

Bây giờ, khi đã hiểu rõ GHO là gì, ta có thể chuyển sang lĩnh vực mang tính phỏng đoán hơn: các trường hợp sử dụng sau khi phát hành GHO.

Thật vậy, sự tương tác giữa giao thức Aave và GHO khá hấp dẫn: mặc dù bài đăng ban đầu đề cập đến Aave x GHO, cũng như kích hoạt eMode trên GHO (tạo đòn bẩy đáng kể trên các cặp tiền tệ được chọn như USDC/DAI), nhưng chi tiết vẫn còn rất ít.

Sau đây là những phỏng đoán của tôi.

aGHO sẽ là một tài sản thế chấp hấp dẫn trên Aave, nhưng nếu cho phép vay GHO, nó cũng có thể tạo ra rủi ro phản chiếu nghiêm trọng. Do đó, tôi dự đoán aGHO sẽ bị cấm dùng để đúc GHO nhằm ngăn chặn sự hỗ trợ phản chiếu mà chúng ta đang thấy trên DAI hiện nay.

Tuy nhiên, nó vẫn cho phép vòng arbitrage stablecoin như aUSDC > Đúc GHO > aGHO > Vay một stablecoin khác. Nhờ eMode, điều này sẽ biến Aave với GHO trở thành một giao thức arbitrage stablecoin cực kỳ hiệu quả. Ngoài ra, lãi suất GHO có thể trở thành một “lãi suất cơ bản của stablecoin”, và có lẽ giúp điều tiết lãi suất của các stablecoin khác như USDC.

Chiến lược thanh khoản cho GHO

Thiết kế của bất kỳ stablecoin nào cũng không thể thiếu chiến lược thanh khoản. Vì CRV, CVX và BAL là tài sản thế chấp trên Aave, kho bạc có thể tận dụng lượng CRV, CVX và BAL tích lũy được. Bằng cách khóa chúng trong các giao thức gốc, Aave DAO có thể định hướng phần thưởng đến các pool liên quan đến GHO.

Cũng giống như Frax hiện đang cố thoát khỏi USDT và DAI, và đang cố gắng xây dựng Frax Basepool (FRAX/USDC) trên Curve như một loại tiền tệ giao dịch cho các stablecoin khác, ta có thể hình dung Aave cũng sẽ có động thái tương tự. Hơn nữa, nhiều dự án hiện đang tiếp xúc với USDC và DAI đang tìm cách phân tán thanh khoản của họ ra khỏi hai loại này. Sự xuất hiện của GHO có thể là thời điểm hoàn hảo để DeFi giảm sự phụ thuộc vào USDC.

Tuy nhiên, trong khi Frax kiểm soát một lượng lớn quyền biểu quyết quản trị và lái hướng phần thưởng (“governance and gauge voting power”) trong “Curve Wars”, thì Aave DAO lại không như vậy. Số dư CRV/CVX hiện tại trong kho bạc rõ ràng là không đủ để thúc đẩy tăng trưởng pool lên quy mô 1 tỷ đô la, do đó có thể thúc đẩy Aave DAO tìm cách thu thập thêm các token thúc đẩy thanh khoản. Vì DAO sẽ thu được nguồn thu lớn từ lãi suất GHO, nó nên có đủ phương tiện để hỗ trợ thanh khoản thích hợp, bất kể vốn hóa thị trường GHO cuối cùng là bao nhiêu.

Cuối cùng, Aave từ lâu đã có mối quan hệ chặt chẽ với Balancer; kể từ khi chuyển đổi sang token AAVE, nhóm phát triển đã sử dụng pool Balancer 80% AAVE / 20% wETH cho mô-đun an ninh. Kho bạc hiện nắm giữ 200k BAL và có kế hoạch mua thêm. Vì vậy, ta có thể kỳ vọng GHO sẽ có những màn trình diễn ấn tượng trên Balancer. Tuy nhiên, khi nói đến stablecoin, Curve là một dự án không thể bỏ qua. Nếu Aave không tìm cách tham gia vào “cuộc chiến CRV”, tôi không rõ làm sao để GHO có thể tăng trưởng đầy đủ.

Bên cạnh các cơ chế cơ bản như cơ chế khuyến khích (lãi suất vay được điều chỉnh động hoặc do DAO quản lý) và cơ chế thanh lý, chiến lược thanh khoản có thể là một trong những yếu tố then chốt nhất của stablecoin, vì nó cũng ảnh hưởng đến mức độ ổn định của neo giá.

Kết luận

Tôi hy vọng bài viết này đã giúp bạn hiểu rõ hơn về những gì đang xảy ra trong cuộc chiến stablecoin. Cuối năm nay sẽ rất thú vị, khi GHO sắp ra mắt và stablecoin được đảm bảo quá mức của Curve cũng hé lộ sẽ được phát hành trước cuối năm. Việc nhân đôi stablecoin là bước tiến tự nhiên tiếp theo đối với DeFi, vì hầu hết các giao thức đã thiết lập đều nhận thấy thiết kế của họ đang hội tụ:

- Frax ban đầu chỉ là một stablecoin, giờ đã có FraxSwap và sắp tới là FraxLend.

- Aave bắt đầu là một thị trường tiền tệ, nhưng sắp tới sẽ có stablecoin bản địa.

- Curve khởi đầu là một DEX, giờ đây stablecoin của họ cũng đang đến rất gần, có thể cho phép người cung cấp thanh khoản vay một cách hiệu quả.

Rốt cuộc, lý do chính khiến các giao thức tạo ra stablecoin của riêng họ là rất rõ ràng: đây là lĩnh vực sinh lời nhất, và nhu cầu ở đây là cực kỳ lớn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News