DeFi "câu chuyện mới"? Tổng hợp các giao thức DeFi mang lại lợi nhuận thực tế

Tuyển chọn TechFlowTuyển chọn TechFlow

DeFi "câu chuyện mới"? Tổng hợp các giao thức DeFi mang lại lợi nhuận thực tế

DeFi đang ấp ủ một câu chuyện mới nóng hổi, được gọi là "lợi nhuận thực tế", theo đó các giao thức trả lợi nhuận cho người dùng dựa trên doanh thu tạo ra.

Tác giả: Miles Deutscher

Dịch: TechFlow intern

DeFi đang hình thành một câu chuyện mới nóng hổi, được gọi là “lợi nhuận thực tế”, khi các giao thức trả lợi nhuận cho người dùng dựa trên doanh thu thực tế. Vì vậy, tôi đã chọn ra một vài dự án trong ngành công nghiệp đang phát triển này để xem chúng có thể trở thành trụ cột trong chu kỳ tiếp theo như thế nào.

Lợi nhuận thực tế nghĩa là lợi nhuận đến từ việc tạo ra "thu nhập thật", thay vì đến từ việc phát hành token. Lợi nhuận thực tế hoạt động theo cách phản chiếu: thu nhập càng cao = trả lợi nhuận càng nhiều cho người dùng, và ngược lại.

Do đó, việc đặt cược vào các dự án “lợi nhuận thực tế” biến thành đánh giá năng lực của dự án: a) thu hút người dùng mới, b) tăng trưởng doanh thu theo thời gian để thưởng cho người nắm giữ token.

Nhưng trước khi đưa ra bất kỳ lựa chọn nào, điều quan trọng nhất theo tôi là phải hiểu rõ nguồn gốc của câu chuyện này.

Hãy quay lại năm 2021, khi hình thức phổ biến nhất để thu hút người dùng là cung cấp APR cao nhằm kéo thêm TVL. Một số ví dụ về các giao thức DeFi: $TIME, $SUNNY, $AXS, $ANC...

Gần như tất cả các giao thức DeFi năm 2021 đều sử dụng mô hình lạm phát token mạnh tay để nhanh chóng thu hút thanh khoản. Tại sao? Vì cuộc đua đã bắt đầu, sự quan tâm và lòng tham của nhà đầu tư nhỏ lẻ đạt mức chưa từng có. Giống như các nhà đầu tư, các dự án cũng cảm thấy FOMO và không muốn bỏ lỡ.

Vấn đề là mô hình này không bền vững. Các dự án chỉ có thể duy trì lợi nhuận nhân tạo trong một khoảng thời gian nhất định, sau đó buộc phải chuyển sang mô hình bền vững hơn. Khi những động lực nhân tạo này biến mất, nhiều giao thức DeFi đã sụp đổ ở nhiều mức độ khác nhau.

Điều này cũng khiến nhiều nhà đầu tư thua lỗ nặng nề, nghiêm trọng nhất là LUNA và UST. Chứng rối loạn căng thẳng hậu chấn thương (PTSD) và sự sụp đổ sau đó của DeFi dẫn đến sự rút lui ồ ạt của nhà đầu tư nhỏ lẻ, gây ra điểm yếu then chốt hiện tại trong bức tranh DeFi.

a) Lạm phát "làm đầy" TVL bằng cách khuyến khích thanh khoản; khi bị loại bỏ, giá trị "thật" của nhiều chuỗi sẽ lộ diện.

b) Nhiều giao thức thiếu cơ chế tích lũy giá trị nền tảng được thiết kế kỹ lưỡng.

Kết quả là gì? Thị trường chuyển sang xu hướng thận trọng hơn, dẫn đến sự dịch chuyển mạnh mẽ từ các giao thức lợi nhuận "giả" sang "thật". Bằng chứng cho sự thay đổi này là sự tăng trưởng gần đây của các DEX phái sinh và sự phục hồi hệ sinh thái nhờ kỳ vọng hợp nhất ETH.

Vì vậy, tôi đã chọn ra những dự án “lợi nhuận thực tế” yêu thích nhất của mình. Tôi sẽ giới thiệu ngắn gọn về hoạt động, cách họ tạo ra doanh thu và tiềm năng mà tôi nhận thấy ở họ.

Nhóm token đầu tiên thuộc mảng "sàn giao dịch vĩnh viễn phi tập trung". Chúng cung cấp giao dịch đòn bẩy với thanh khoản sâu và phí thấp, đồng thời sở hữu mọi ưu điểm tích cực của DEX so với CEX:

-

Không cần KYC

-

Không rủi ro đối tác

-

An toàn

-

Chủ quyền

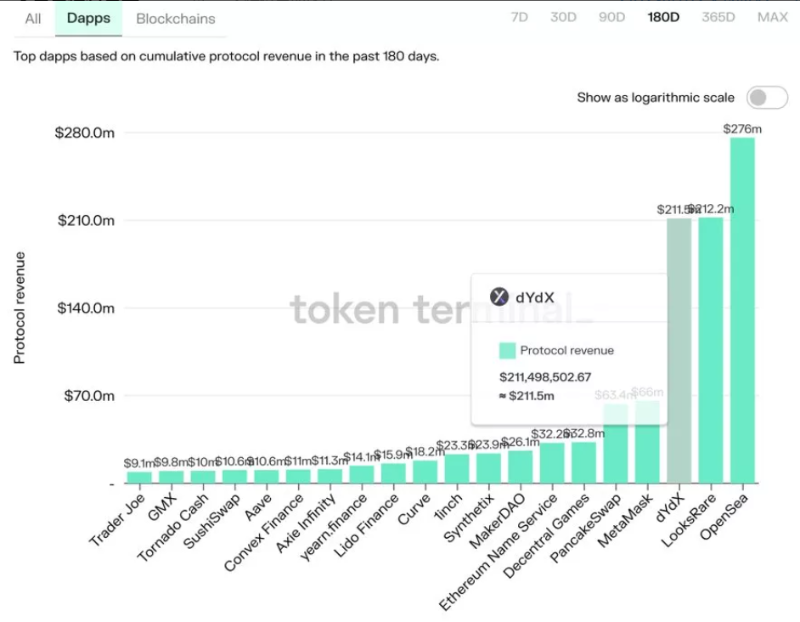

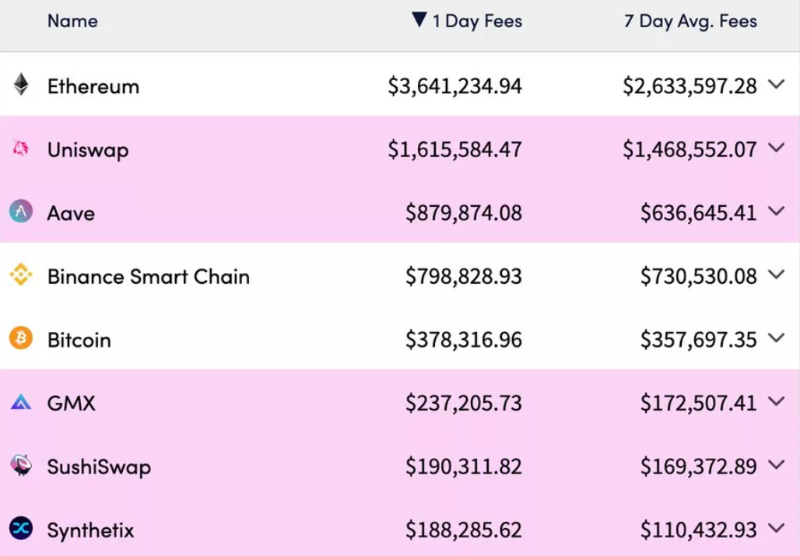

Vì vậy, đầu tiên trong danh sách của tôi là $DYDX. Theo dữ liệu từ Tokenterminal, đây là DEX vĩnh viễn lớn nhất và hoạt động mạnh nhất, tạo ra hơn 321 triệu USD doanh thu giao thức hàng năm, xếp hạng trong top 3 tất cả các dApp.

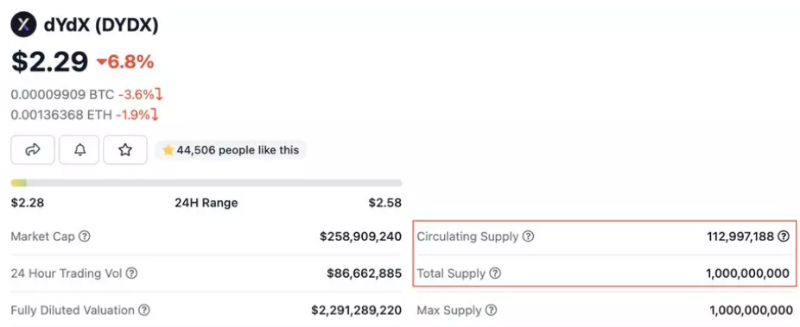

$DYDX hiện đang giữ lại khoản thu nhập này (không trả trực tiếp cho người nắm giữ token), nhưng họ dự kiến sẽ thay đổi mô hình này trong phiên bản V4 ra mắt cuối năm 2022.

Vì vậy, hiện tại, DYDX không có nền tảng kinh tế học token tốt nhất trong số các đối thủ cạnh tranh, nhưng…

Tôi cho rằng tiềm năng lớn nhất của Dydx đến từ việc họ ra mắt chuỗi riêng trên Cosmos — sự linh hoạt này mang lại lợi thế độc đáo so với các DEX khác, và là một lý do khiến tôi lạc quan dài hạn.

$GMX là dự án lớn nhất trên Arbitrum (TVL 250 triệu USD), và đứng thứ 7 trên $AVAX (90 triệu USD).

GMX xây dựng trên một nhóm tài sản đa dạng độc đáo, kiếm phí cho các nhà cung cấp thanh khoản, hỗ trợ giao dịch đòn bẩy lên tới 30 lần đối với tài sản giao ngay, với độ trượt giá thấp.

$GMX có thể nói là sở hữu nền tảng kinh tế học token tốt nhất trong tất cả các DEX vĩnh viễn. Việc stake token GMX giúp bạn nhận được 30% phí nền tảng, được chi trả bằng $ETH, cùng mô hình esGMX để khuyến khích thanh khoản "bám rễ".

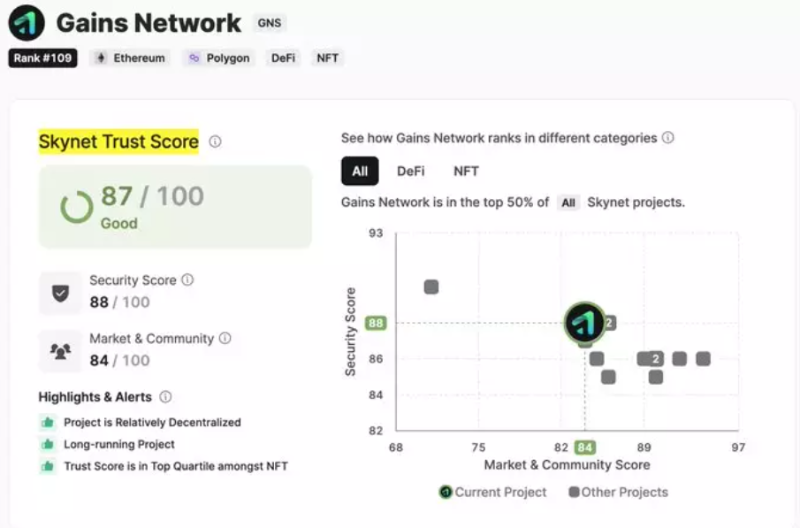

$GNS hoạt động trên $MATIC, sản phẩm ra mắt đầu tiên của họ là "gTrade", khối lượng giao dịch gần đây vượt quá 15 tỷ USD. Dự án này sở hữu giao diện người dùng đẹp mắt, nền tảng kinh tế học token ấn tượng, và vốn hóa thị trường "hợp lý" ở mức 60 triệu USD so với các đối thủ.

CertiK đánh giá mức độ an toàn của $GNS rất cao, điểm tin cậy 87 và điểm cộng đồng 84. Trong bối cảnh các lỗ hổng DeFi gần đây, việc biết một dự án đáng tin cậy luôn là điều tốt trước khi đầu tư.

Một người bạn đã dự đoán giá $GNS dựa trên mô hình doanh thu. Nếu khối lượng giao dịch hàng ngày đạt 1 tỷ USD, $GNS về lý thuyết sẽ có giá trị khoảng 100 USD (hiện tại khoảng 2,5 USD).

Tôi cho rằng ba DEX trên đều là những tài sản tốt cho dài hạn. So sánh này sẽ giúp bạn hiểu được sự khác biệt giữa chúng để xác định cách phân bổ vốn hiệu quả.

$SNX là một giao thức tài sản tổng hợp phi tập trung được xây dựng trên $ETH và $OP. Điều này có nghĩa là bạn có thể giao dịch với các tài sản thế giới thực như vàng, bạc, tiền mã hóa, euro, dầu mỏ và cổ phiếu.

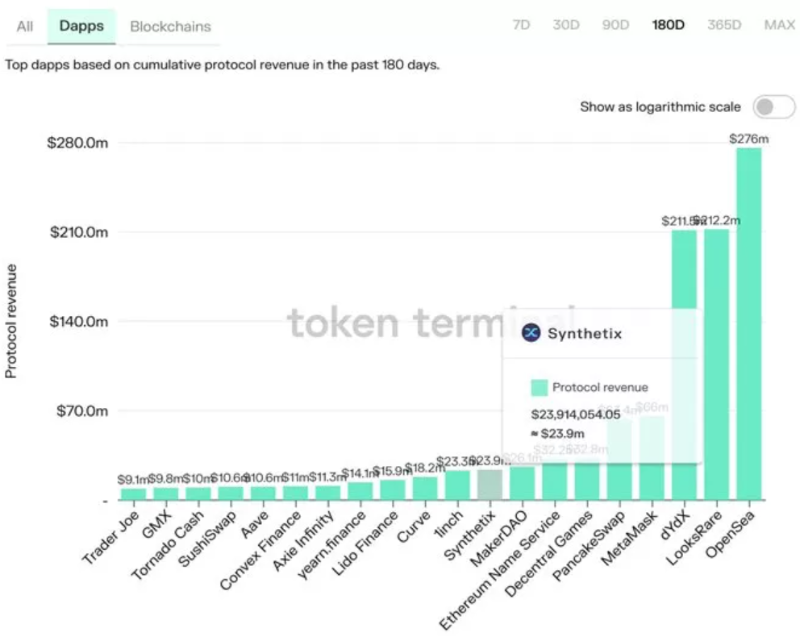

Bạn có thể stake $SNX để kiếm $sUSD và $SNX, lợi nhuận này được tạo ra thông qua phí giao thức (phát sinh từ việc đúc và đốt tài sản tổng hợp). $SNX hiện tạo ra doanh thu giao thức hàng năm 100 triệu USD, xếp thứ 9 trong bảng xếp hạng dApp theo doanh thu trên Tokenterminal.

Chúng ta cũng có thể thấy rằng cả $SNX và $GMX đều nằm trong top 10 về phí, vượt quá mức trung bình 7 ngày, với tổng phí trong toàn lĩnh vực tiền mã hóa đạt 100 triệu USD.

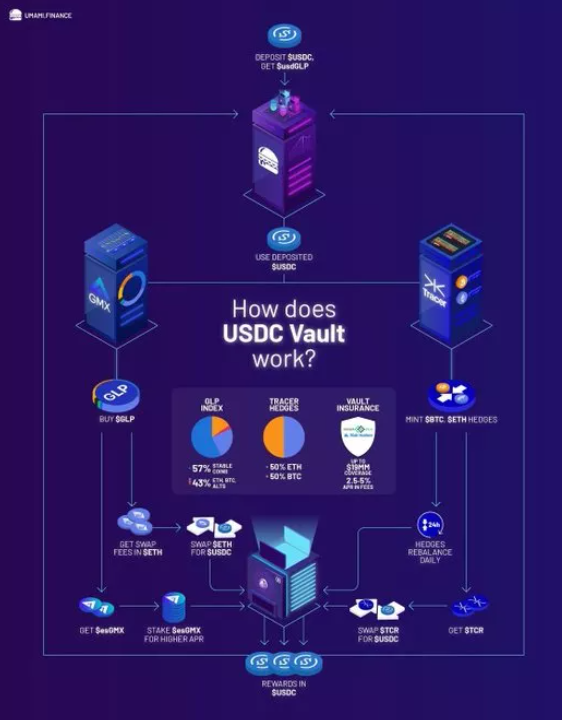

$UMAMI, đổi mới lớn nhất của nó là kho bạc USDC, khác với Anchor, nó mang lại lợi nhuận bền vững 20%, được tạo ra từ việc đúc GLP và thu phí giao dịch. Họ cũng sẽ sớm ra mắt kho bạc $ETH và $BTC.

Một vài lưu ý

Tôi cho rằng quan niệm cho rằng “lợi nhuận thực tế” khách quan tốt hơn là một sự hiểu lầm. Lạm phát token có vai trò riêng của nó, nhiều giao thức đã thành công trong việc thu hút lượng lớn người dùng mới bằng cách tăng APR thông qua việc phát hành thêm token, và xây dựng nên những cộng đồng tuyệt vời.

Nhiều token khởi đầu với kế hoạch phát hành token mạnh tay đang dần chuyển sang mô hình thu phí. Cuối cùng, chỉ những giao thức tạo ra doanh thu thực tế mới có thể thành công lâu dài; còn hype và lạm phát chỉ có lợi cho biến động giá tạm thời.

Vì vậy, mặc dù danh sách này có thể đại diện cho những gì hiện đang được coi là "Lợi nhuận thực tế", sẽ còn nhiều giao thức DeFi khác chuyển sang mô hình này. Một số sẽ thất bại vì bộc lộ nền tảng kinh tế học token mong manh; một số khác sẽ thành công nhờ thích nghi với kiến trúc mới.

Dù sao đi nữa, "Lợi nhuận thực tế" ngày càng giống với tương lai của DeFi. Những dự án thành công trong việc triển khai các tính năng thúc đẩy việc áp dụng và tạo doanh thu sẽ phát triển mạnh trong những năm tới. Khi lĩnh vực này trưởng thành, nhà đầu tư sẽ thiên về các giao thức tạo ra doanh thu thực tế và bền vững, đặc biệt trong điều kiện thị trường bất ổn. Đối với DeFi tổ chức, tuổi thọ và tăng trưởng đã điều chỉnh rủi ro sẽ trở thành yếu tố then chốt tiếp theo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News