Nhà đầu tư Dragonfly: Phân tích câu chuyện chu kỳ DeFi, tại sao lại tụt hậu xa so với L1?

Tuyển chọn TechFlowTuyển chọn TechFlow

Nhà đầu tư Dragonfly: Phân tích câu chuyện chu kỳ DeFi, tại sao lại tụt hậu xa so với L1?

Mặc dù L1 đã vượt qua DeFi trong chu kỳ trước, nhưng nếu chúng ta không thể xác định được người dùng mới đến từ đâu, thì bất kỳ dự án nào trong số đó cũng không thể phát triển thêm được nữa.

Viết bởi: Celia Wan, Dragonfly Capital

Dịch: TechFlow intern

Khi mọi người bắt đầu nghi ngờ mọi thứ họ từng tin tưởng trong thời kỳ bò, bạn biết rằng một chu kỳ đã kết thúc.

Chu kỳ tiền mã hóa này khởi đầu khi Compound ra mắt COMP và phổ biến khái niệm质押 đơn coin, và chính thức khép lại khi Terra sụp đổ do mô hình Anchor hứa hẹn suất sinh lợi 20% và LUNA bị thổi phồng quá mức.

Sự sụp đổ này đã kích hoạt một loạt câu hỏi phản tỉnh về tính hiệu quả của tất cả các dự án DeFi khác — thậm chí là Bitcoin:

Thông thường, khi một xu hướng sụp đổ, bong bóng cũng sẽ tan biến. Lấy ví dụ Terra – từng là minh chứng thành công lớn nhất của cả DeFi và L1 – thất bại của nó đồng nghĩa với việc mô hình质押 đơn coin mất đi sức hút, buộc phải đánh giá lại kỳ vọng và điều chỉnh giá.

Mặc dù nhiều token hiện đang ở mức thấp kỷ lục, thị trường giờ đây đang hội tụ về những mức giá mới – không còn dựa trên cơn sốt mà phần lớn hơn là xuất phát từ cái nhìn thực tế về những gì chúng ta đã đạt được trong chu kỳ trước. Thị trường gấu là thời điểm lý tưởng để nhìn lại năm qua và đánh giá tiến triển thực sự chúng ta đã có.

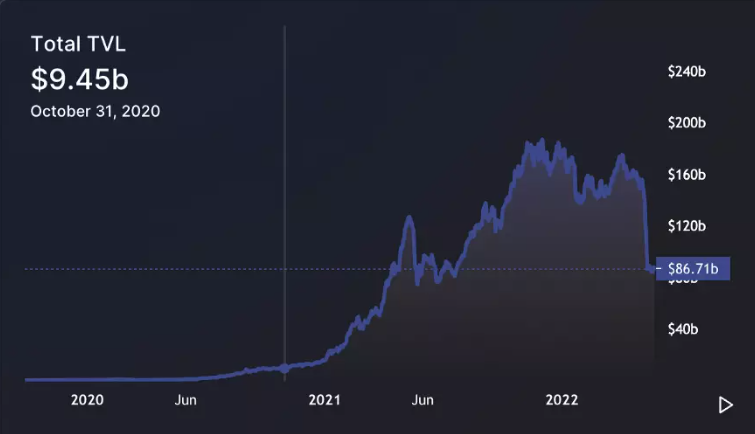

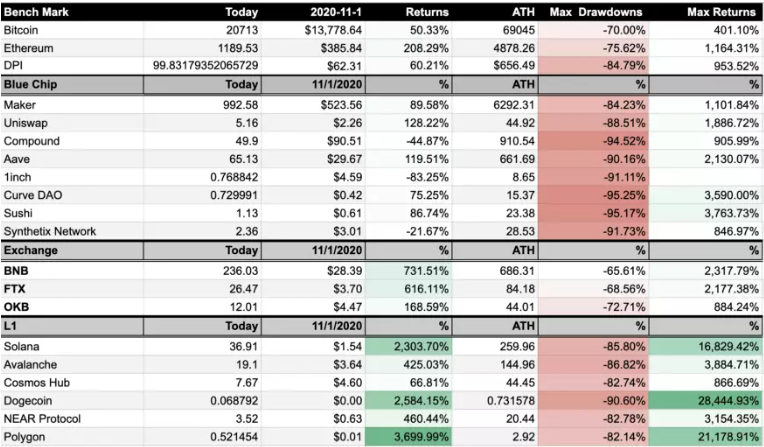

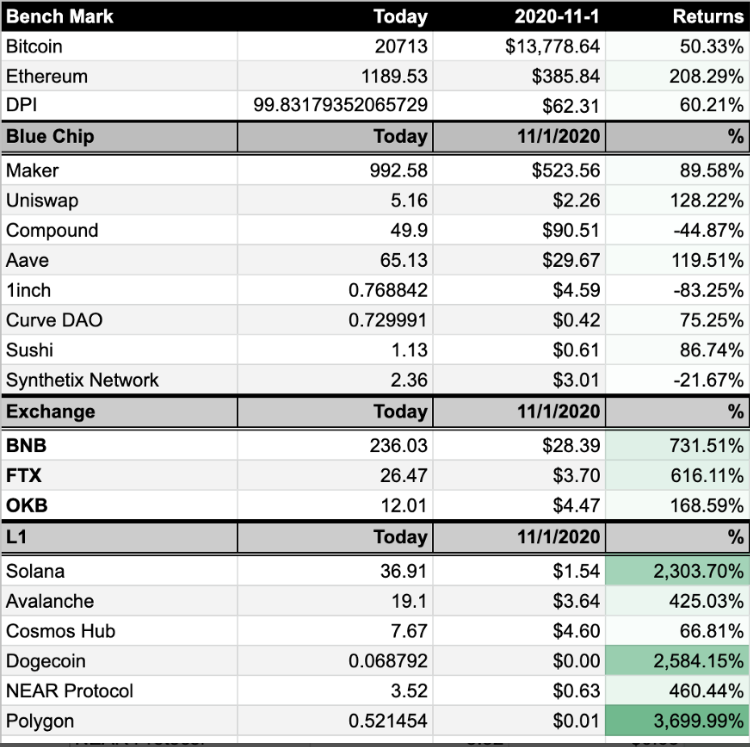

Để liên hệ với chu kỳ giá trước đó, chúng tôi so sánh giá hiện tại của một số dự án DeFi và L1 nổi bật với mức cao nhất lịch sử (ATH) của chúng, đồng thời so sánh với mức giá vào ngày 1 tháng 11 năm 2020. Thời điểm này được chọn vì nó nằm ở giai đoạn khởi đầu chu kỳ, khi tình hình DeFi và L1 bắt đầu rõ ràng nhưng bong bóng vẫn còn nhỏ — Uniswap vừa ra mắt token cách đó hai tháng nhưng giá chưa tăng; TVL của DeFi đang chạm ngưỡng 10 tỷ USD nhưng chưa tăng theo cấp số nhân; các dự án như Avalanche, Solana và Terra chưa triển khai chương trình挖矿 thanh khoản, và rất ít người thảo luận về chúng.

Những mốc giá này có thể tiết lộ vài quy luật:

1) Lợi nhuận tối đa có thể đạt được từ các dự án đầu tư kể từ khi bắt đầu chu kỳ;

2) Khả năng giữ giá của các dự án khi chu kỳ kết thúc;

3) Mức độ giảm giá của token từ ATH đến khi chu kỳ kết thúc.

Thực tế cho thấy, cả DeFi và L1 đều thể hiện kém hơn Bitcoin và Ethereum về mức độ giảm giá. Điều này không ngạc nhiên, vì ETH và BTC có sự đồng thuận thị trường mạnh nhất, và sự đồng thuận này ít bị ảnh hưởng bởi biến động thị trường. Vì cùng lý do đó, Ethereum và Bitcoin cũng mang lại lợi nhuận tối đa thấp hơn so với hầu hết các token DeFi và L1.

Đồng thời, về lợi nhuận tối đa, L1 rõ ràng là người chiến thắng trong chu kỳ này. Hai dự án dẫn đầu – Solana và Polygon – trở nên nổi tiếng nhờ nguồn vốn hệ sinh thái dồi dào và các chương trình khuyến khích挖矿 thanh khoản. Tỷ suất lợi nhuận tối đa của cả hai đều vượt ngưỡng 5 chữ số, bỏ xa các L1 khác như Avalanche hay Near.

Nhìn chung, các L1 thể hiện tốt hơn hẳn DeFi, trong khi các blue-chip DeFi về cơ bản vẫn tụt hậu (mặc dù vẫn đạt được lợi nhuận ấn tượng ở mức 4 chữ số). COMP và SNX thể hiện tệ hơn, nhưng điều này có thể do chu kỳ giá của chúng không trùng khớp với chu kỳ đang được bàn luận (SNX ra mắt năm 2018, COMP đã vận hành trước ngày 1/11/2020).

Quy luật này nói lên một điều — trong chu kỳ vừa qua, DeFi không tạo ra nhiều Alpha so với Beta của các L1.

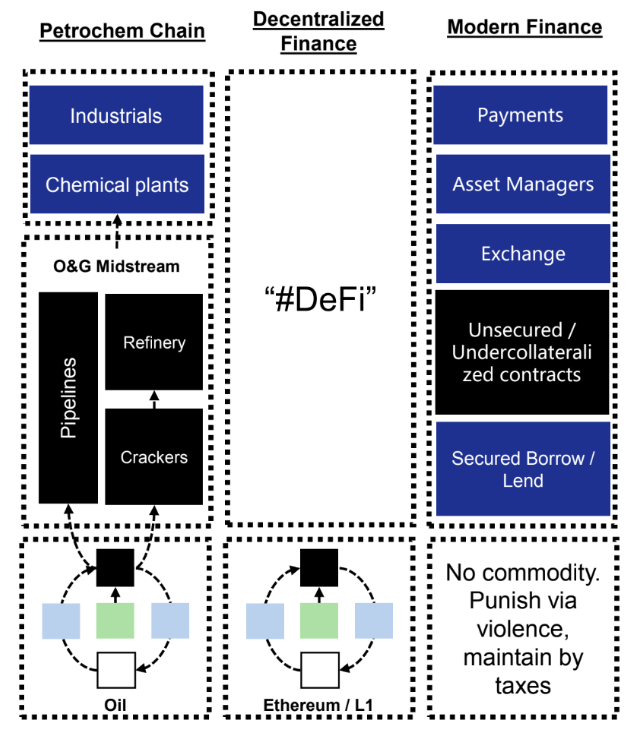

Jason Kam có một khuôn khổ tư duy rất hay để tiếp cận vấn đề này. Trong mùa hè DeFi 2020, ông đặt ra một câu hỏi khá sâu sắc: "Nếu ETH giống như hàng hóa năng lượng dùng để xây dựng chuỗi giá trị hóa dầu (DeFi), thì nên đầu tư vào dầu mỏ hay cổ phiếu ngành hóa dầu / chuỗi sản xuất?"

Nhìn lại những gì chúng ta đã đạt được trong chu kỳ trước, tôi cho rằng câu trả lời rất rõ ràng — tỷ suất rủi ro/lợi nhuận của token nền tảng tốt hơn bất kỳ ứng dụng nào xây dựng trên nó, ít nhất là cho đến nay. Trong hai năm qua, các token DeFi blue-chip đã trải qua mức giảm tương tự L1 khi thị trường lao dốc, nhưng lại thể hiện tiềm năng tăng trưởng kém hơn L1 khi ngành bùng nổ.

Về mặt trực giác, điều này dễ hiểu. Cho đến nay, phần lớn sự kỳ vọng quanh DeFi đến từ việc nó có thể mang lại “người dùng” và “thanh khoản” cho các L1. Tuy nhiên, khi người dùng thực sự đến với các L1, phần lớn thời gian họ bị thu hút bởi các chương trình khuyến khích质押, và nhanh chóng nhận ra rằng đây là việc duy nhất họ có thể làm trên blockchain. Sau đó, khi lợi suất thấp, họ sẽ chuyển sang L1 khác có lợi suất cao hơn.

Trong mối quan hệ này, L1 không mang lại giá trị gia tăng cho DeFi. Sự tồn tại của DeFi là để làm đẹp cho L1 — nó là phương tiện giúp tăng TVL và số lượng người dùng, khiến L1 trông có vẻ “được áp dụng”. Tuy nhiên, nhiều dự án DeFi bản thân lại không thực sự hưởng lợi từ các blockchain khác nhau, một số thậm chí bị cản trở bởi các chuỗi không tương thích EVM hoặc tài liệu phát triển kém.

Do đó, các dự án DeFi này thiếu động lực nội tại để duy trì vốn hóa thị trường, sự tăng trưởng của chúng không chỉ phụ thuộc mạnh vào sự mở rộng của L1, mà lợi thế của chúng cũng bị giới hạn bởi hệ sinh thái mà chúng thuộc về.

Con số thuyết phục nhất cho mô hình tăng trưởng ác tính này đến từ việc so sánh giá token hiện tại của các dự án với giá ở thời điểm bắt đầu chu kỳ. Những con số này cho thấy DeFi và các dự án L1 có thể giữ lại bao nhiêu giá trị sau khi phần lớn bong bóng bị xóa sổ do sự sụp đổ của LUNA.

Kết quả cho thấy, mặc dù gần như tất cả các token trong giai đoạn này đều tăng trưởng trên hai chữ số (ngoại trừ COMP, 1INCH và SNX), DeFi không vượt trội hơn Ethereum hay các L1 về khả năng giữ giá.

Lấy UNI làm ví dụ, tỷ suất lợi nhuận từ ngày 1/11/2020 đến nay là 128,22%, trong khi Ethereum đạt 208,26% (UNI gần đây cũng được hưởng đà tăng giá bổ sung nhờ vụ mua Genie và lộ trình NFT mới). Nói cách khác, nếu bạn nắm giữ Ethereum từ đầu chu kỳ và kiên định giữ, bạn sẽ thể hiện tốt hơn DeFi (“Hold” rất quan trọng, vì lợi nhuận tối đa của Ethereum thấp hơn UNI), và điều tương tự cũng đúng với nhiều token DeFi khác.

Đây là cái nhìn tỉnh táo về giá trị còn lại của các dự án khi chu kỳ kết thúc. Mô hình cũ — dùng khuyến khích thanh khoản và airdrop để thu hút người dùng vào DeFi — không còn hiệu quả. DeFi đưa người dùng đến L1 mà không quan tâm họ thực sự làm gì. Kết quả cuối cùng là, cốt lõi DeFi là một phần của ngành dịch vụ, nó chỉ phục vụ chính mình — người dùng tham gia DeFi để tham gia DeFi, chứ không dùng nó cho các hoạt động khác. Sự tự phục vụ này đôi khi thoái hóa thành mô hình Ponzi.

Tất nhiên, giá cả không phải là yếu tố duy nhất quan trọng. Trong chu kỳ vừa qua, DeFi cũng có những đổi mới thực sự, mà tiến triển này không thể định lượng bằng giá token. Ví dụ, tính năng tập trung thanh khoản tiên phong của Uniswap V3 đã mở ra không gian thiết kế lớn cho các ứng dụng mới; nhu cầu về không gian khối đã thúc đẩy loạt giao thức tài chính hóa không gian khối như Flashbots và Alkimiya.

Cuối cùng, một số giao thức DeFi ra mắt token ở giai đoạn muộn của chu kỳ và chưa có cơ hội phát huy đầy đủ tiềm năng. Ví dụ, các dự án như Lido, Ribbon và dYdX sắp ra mắt nhiều sản phẩm hoặc cập nhật ngành mới, có thể thúc đẩy mạnh mẽ tăng trưởng của họ.

Sau khi hợp nhất Ethereum hoàn tất, TVL của Lido sẽ tăng mạnh. Ribbon cung cấp nhiều sản phẩm cấu trúc phù hợp với môi trường kết hợp trên chuỗi, nhưng hiện chưa được khai thác. dYdX và một số giao thức phái sinh khác vẫn còn thị trường khổng lồ chưa được khai phá, đặc biệt khi so sánh khối lượng giao dịch của họ với các đối tác ngoài chuỗi.

Sự thật là, dù L1 có thể vượt trội hơn DeFi trong chu kỳ trước, nhưng nếu chúng ta không giải quyết được bài toán người dùng mới đến từ đâu, thì không một dự án nào có thể phát triển thêm.

Khi các loại hình mới xuất hiện, DeFi sẽ lại thú vị — những loại hình này có thể mang người dùng thực sự vào blockchain, những người dùng có nhu cầu tài chính thực tế mà DeFi có thể phục vụ. Việc NFT và Web3 trỗi dậy trong nửa sau chu kỳ đã cho thấy một nhu cầu khác biệt so với việc đòn bẩy quá mức các token. Những lĩnh vực này sẽ thu hút người dùng mới và kết nối lại với DeFi — đó sẽ là câu chuyện của chu kỳ tới.

Trước lúc đó, vẫn còn nhiều vấn đề cần giải quyết, và các đội ngũ cần tập trung vào những nghiên cứu quan trọng trong DeFi. Thị trường gấu sẽ cung cấp khoảng thời gian thiết yếu để họ tập trung vào sản phẩm, thay vì vội vàng niêm yết và quảng bá token.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News