Sự kiện "Lehman" mã hóa: Bạn thực sự hiểu rõ mối quan hệ giữa các tài sản như stETH, 3AC, Celsius?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự kiện "Lehman" mã hóa: Bạn thực sự hiểu rõ mối quan hệ giữa các tài sản như stETH, 3AC, Celsius?

Mối quan hệ phức tạp giữa các tài sản và tổ chức như stETH, Three Arrows Capital, Celsius.

Tác giả: 0xCryptolee

Hiệu đính: Ngô Cực

CIG Labs phát hành

Sự sụt giảm mạnh trong thị trường tiền mã hóa lần này, chắc hẳn ai cũng đã phần nào hiểu được nguyên nhân,

Từ các bài viết và thảo luận trong cộng đồng, các tên tài sản và tổ chức như “stETH, 3AC (Three Arrows Capital), Celsius” được nhắc đến liên tục, nhưng bạn thực sự hiểu rõ mối quan hệ phức tạp giữa những tài sản và tổ chức này chưa? Tôi sẽ phân tích sơ lược để giúp bạn hiểu rõ hơn về cuộc khủng hoảng tiền mã hóa này.

stETH

Cốt lõi của câu chuyện nằm ở stETH, trước tiên tôi xin nói rõ stETH là gì. stETH là token sinh lời do giải pháp stake thanh khoản Lido cung cấp (có thể hiểu như một giấy gửi tiết kiệm cố định). Các nhà đầu tư nắm giữ ETH có thể chọn sử dụng dịch vụ stake PoS trên Ethereum thông qua giao thức Lido để gửi ETH vào Beacon Chain, tham gia khai thác lớp đồng thuận Ethereum. PoS là phương thức khai thác mới sau khi Ethereum sáp nhập, lượng ETH gửi vào Beacon Chain thông qua Lido sẽ bị khóa lại, chỉ được mở khóa theo từng đợt sau lần hard fork Thượng Hải đầu tiên sau khi sáp nhập.

Trước thời điểm đó, người dùng stake sẽ nhận stETH như một chứng từ rút tiền sau khi mở khóa. Việc stake ETH PoS (gửi tiền) bản thân không nên có tính thanh khoản, tuy nhiên nhu cầu về tính thanh khoản đối với tài sản stake luôn tồn tại và rất lớn,

Vì vậy, stETH - vừa là chứng từ rút tiền, vừa là token sinh lãi - đã dẫn đến hai con đường giải phóng thanh khoản cho stETH:

1. Các giao thức DeFi khác nhau chấp nhận stETH làm tài sản thế chấp để vay các tài sản có tính thanh khoản tốt hơn nhằm giải phóng thanh khoản của tài sản bị khóa,

2. Tạo các pool thanh khoản giữa stETH và ETH trên Curve để hỗ trợ nhà đầu tư nắm giữ stETH thoát khỏi vị thế trên giao thức Lido. Phần này tạm thời gác lại, sẽ phân tích kỹ hơn ở phần sau.

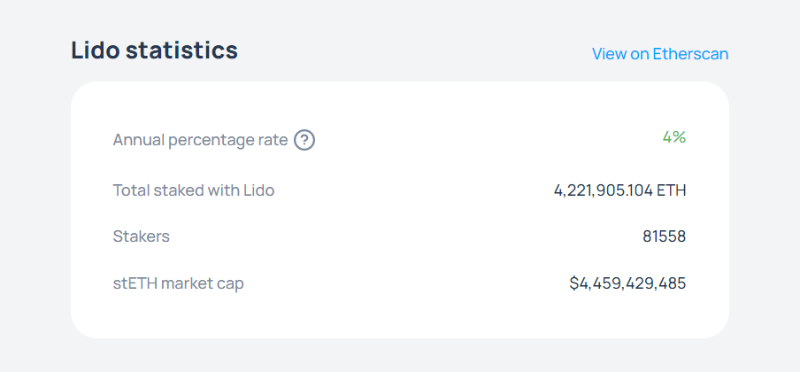

Khối lượng stake và vốn hóa thị trường của stETH, ảnh chụp màn hình từ Lido.fi

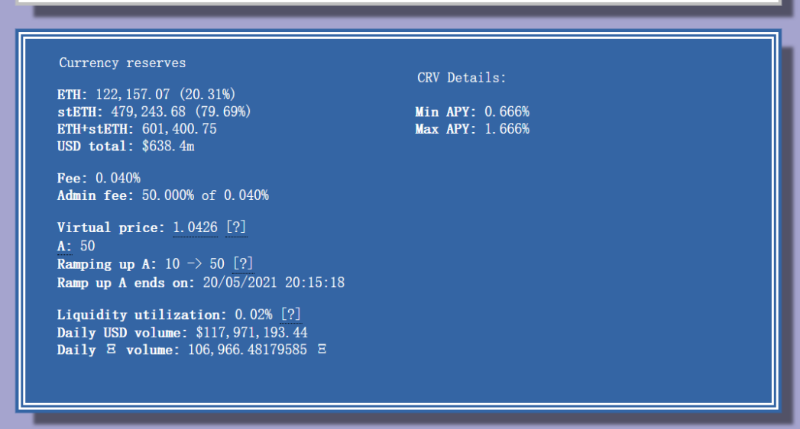

Tình trạng pool stETH và ETH trên Curve, ảnh chụp màn hình từ curve.fi

Lido

So sánh với phương thức khai thác PoW hiện tại của Ethereum, lượng ETH bị khóa trong Beacon Chain có thể so sánh với máy đào, còn stETH chính là bằng chứng sở hữu tài sản khai thác, chỉ khác là tài sản tham gia khai thác và đồng thuận đã chuyển từ máy đào vật lý sang 32 ETH (con số 32 ETH này chỉ đơn thuần là yêu cầu tối thiểu về ETH để vận hành một node xác thực trên lớp đồng thuận Ethereum). Giao thức Lido có thể so sánh với các mỏ đào trong nhóm tham gia khai thác Ethereum hiện nay, trước kia các mỏ đào tập trung thiết bị khai thác để khai thác, còn hiện nay các giải pháp stake thanh khoản tập hợp các lượng ETH rời rạc để cùng tham gia khai thác đồng thuận – bản chất không thay đổi. Tương tự, các sàn giao dịch tập trung và tổ chức cung cấp dịch vụ khai thác lớp đồng thuận Ethereum cũng tập trung nguồn vốn người dùng để xây dựng các node xác thực tham gia khai thác.

So với phương thức khai thác POW, khai thác POS dễ dẫn đến tập trung hóa Ethereum hơn. Trong khai thác POW, do bị giới hạn bởi chính sách, giá điện, môi trường,... các mỏ và mỏ đào thường không tập trung quá mức tại một quốc gia hay khu vực, điều này tạo lợi thế tự nhiên cho phi tập trung về mặt địa lý, nhưng mức tiêu thụ năng lượng cao khiến nó trở thành mục tiêu bị chỉ trích và tấn công của nhiều quốc gia.

Sang PoS, bất kỳ ai sở hữu 32 ETH đều có thể trở thành trình xác thực trên lớp đồng thuận Ethereum, điều này có nghĩa là những người nắm giữ nhiều ETH hơn sẽ có lợi thế tự nhiên và tiếng nói lớn hơn trong khai thác, ví dụ như các sàn giao dịch, công ty quản lý tài sản, cá voi,... Hiện nay, các nhóm tham gia khai thác chính trên lớp đồng thuận Ethereum chủ yếu là các sàn giao dịch tập trung lớn và các giải pháp bán phi tập trung như Lido.

Tại sao nói Lido là bán phi tập trung? Nguyên nhân chính là vì cách Lido lựa chọn nhà vận hành node và lưu giữ khóa rút tiền mang tính tập trung tương đối, tức chỉ những nhà vận hành node vượt qua kiểm duyệt của giao thức Lido mới được phân bổ ETH để vận hành node xác thực tham gia khai thác – đây cũng là điểm bị cộng đồng Ethereum chỉ trích và tranh cãi lâu nay.

Lido duy trì vị trí Top 5 TVL trong các giao thức DeFi trong thời gian dài, đồng thời là thực thể duy nhất stake nhiều ETH nhất trên Beacon Chain, ảnh hưởng của nó đối với hệ sinh thái Ethereum ngày càng tăng cùng với quy mô thị trường stETH.

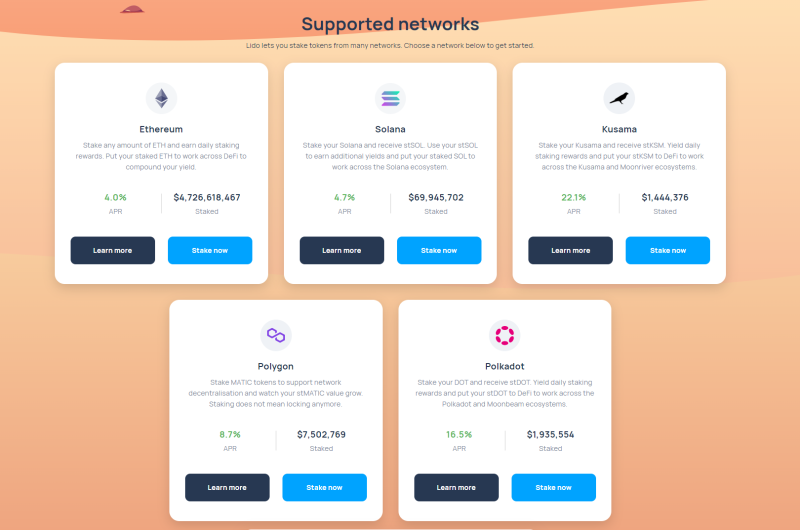

Tóm lại, giao thức Lido là một giải pháp stake thanh khoản giúp nhà đầu tư tham gia khai thác PoS Ethereum, tất nhiên ngoài Ethereum, Lido còn cung cấp dịch vụ stake cho các chuỗi PoS khác như Solana, Polygon, Kusama, Polkadot, v.v.

Dịch vụ PoS mà giao thức Lido hỗ trợ, ảnh chụp màn hình từ Lido.fi

Khai thác PoS Ethereum

Sau khi nói về stETH và Lido, cần nói đến cách khai thác và tạo khối sau khi Ethereum chuyển sang cơ chế đồng thuận PoS. Như đã đề cập, sau khi sáp nhập, Ethereum tạo khối thông qua đồng thuận của các trình xác thực. Các node gửi 32 ETH vào hợp đồng lớp thực thi (tức mạng chính Ethereum hiện tại) và vận hành client xác thực (bao gồm client lớp đồng thuận và client lớp thực thi) sẽ được chọn ngẫu nhiên để tạo thành hội đồng xác thực và đạt đồng thuận tạo khối thông qua chữ ký ngưỡng. Cơ chế đồng thuận đặc biệt của Ethereum và trạng thái chờ sáp nhập hiện tại quyết định sự ra đời và nhu cầu thanh khoản của stETH.

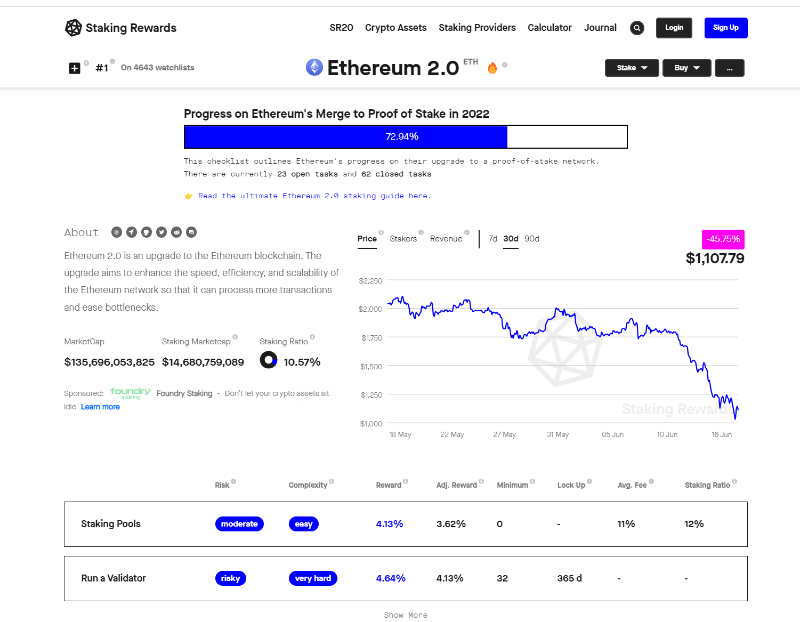

Tiến trình Ethereum 2.0 và chi tiết liên quan đến việc stake, ảnh chụp màn hình từ stakingrewards.com

3AC (Three Arrows Capital)

Three Arrows Capital được thành lập năm 2012 bởi Zhu Su và Kyle Davies, đã đầu tư vào nhiều dự án trong lĩnh vực mã hóa, hoạt động sôi nổi cả thị trường sơ cấp và thứ cấp.

Theo tin từ cộng đồng, Three Arrows do đầu tư sớm vào lượng lớn BTC và ETH, đã thành công vươn lên hàng ngũ VC hàng đầu trong đợt bò này.

Tuy nhiên, do người sáng lập Zhu Su đánh giá quá lạc quan về sự phát triển của thị trường mã hóa, sử dụng đòn bẩy quá cao và chiến lược đầu tư quá táo bạo, trong bối cảnh thắt chặt vĩ mô của Cục Dự trữ Liên bang Mỹ (FED), Three Arrows rơi vào khủng hoảng thanh khoản, dẫn đến việc thanh lý tài sản quy mô lớn trên chuỗi.

Đồng thời, trong khoản đầu tư vào dự án Luna (nay là Lunc), khoản thua lỗ hàng trăm triệu USD của 3AC đạt tới 99,9%, gần như mất trắng, khiến họ phải đối mặt với khủng hoảng thanh khoản nghiêm trọng hơn.

Celsius

Celsius được thành lập năm 2017, là một nền tảng cho vay tiền mã hóa. Có thể coi nó như một ngân hàng, khác với các giao thức phi tập trung như Aave, Celsius là tập trung, người dùng gửi tài sản vào địa chỉ ví của nền tảng, thông qua các dịch vụ cho vay, giao dịch, thanh toán, ủy thác, khai thác Bitcoin... do Celsius cung cấp để kiếm lợi nhuận lãi suất tương đối cao.

Celsius thu hút quy mô quản lý tài sản gần 24 tỷ USD nhờ lợi suất cao hơn nhiều so với mức trung bình thị trường. Nhờ thành tích nổi bật này, dự án đã huy động được vòng gọi vốn B 400 triệu USD vào tháng 10 năm 2021 do WestCap do cựu giám đốc Airbnb Laurence Tosi sáng lập và Quỹ hưu trí lớn thứ hai Canada CDPQ dẫn đầu, đến tháng 11 năm 2021, quy mô gọi vốn này được mở rộng lên 750 triệu USD.

Trước đó, Celsius từng nhận được khoản đầu tư 10 triệu USD từ công ty Tether (vì vậy có người suy đoán vụ sụp đổ Celsius lần này là một đòn tấn công nhằm vào stablecoin USDT của Tether).

Sau khi nói về các bên và tài sản liên quan trong sự kiện lần này, giờ đây chúng ta có thể kết nối câu chuyện lại với nhau.

Đòn bẩy cao của Three Arrows

Như đã nói, Three Arrows Capital nắm giữ lượng lớn ETH, để kiếm lợi nhuận, 3AC đã gửi ETH vào dịch vụ stake PoS Ethereum thông qua giao thức Lido để khai thác,

Tuy nhiên, trước khi sáp nhập, lợi nhuận khai thác từ PoS Ethereum chỉ khoảng 4%, rõ ràng điều này không đủ đáp ứng nhu cầu lợi nhuận của vốn đầu tư. Để giải phóng thanh khoản cho stETH đang nắm giữ và tiếp tục kiếm lợi nhuận, một số giao thức DeFi phổ biến như Aave đã mở cửa chấp nhận stETH làm tài sản thế chấp, nhà đầu tư nắm giữ stETH có thể gửi stETH vào Aave để thế chấp vay ETH, rồi gửi ETH vay được vào Lido, lặp lại thao tác này để kiếm lợi nhuận cao hơn – đây chính là "xếp tầng DeFi" mà mọi người hay nói đến.

Trong điều kiện thị trường liên tục tăng hoặc ổn định, các thao tác này đều an toàn, vì khi thế chấp vào các giao thức cho vay phi tập trung đều là thế chấp quá mức (thế chấp quá mức nghĩa là giá trị tài sản thế chấp cao hơn giá trị vốn vay), điều này có nghĩa là khi giá dao động trong phạm vi hợp lý sẽ không xảy ra tình trạng phá sản dẫn đến thanh lý.

Chính 3AC đã làm như vậy, không chỉ xếp tầng trên các giao thức cho vay phi tập trung mà còn thế chấp tài sản vào các tổ chức tập trung để vay tài sản. Mọi hành động của họ đều khó gặp vấn đề nếu thanh khoản thị trường dồi dào và giá ổn định, nhưng vận đen ập đến, việc FED tăng lãi suất và thu hẹp bảng cân đối kế toán khiến thanh khoản thị trường giảm, BTC và ETH chịu áp lực, khi giá giảm, tài sản thế chấp của 3AC đối mặt với tình trạng phá sản, buộc phải bổ sung ký quỹ để tránh bị thanh lý.

Họ bán các altcoin và bán stETH để đổi lấy tài sản bổ sung ký quỹ. Lượng lớn stETH bán ra trên thị trường khiến pool ETH và stETH trên Curve mất cân bằng nghiêm trọng, stETH tăng lên, lượng ETH trong pool giảm đi, stETH bắt đầu giảm giá, từng có lúc chỉ cần 0,94 ETH là có thể đổi được 1 stETH.

(Nhiều người gọi việc stETH giảm giá là "mất neo", thực tế stETH neo vào lượng ETH bị khóa khi stake, có thể đổi 1:1 sang ETH, không có chuyện mất neo, chỉ là do ảnh hưởng cung cầu thị trường, việc đổi có mức giảm giá nhất định, phản ánh việc nhà đầu tư sẵn sàng giảm giá stETH để đổi lấy ETH nhằm lấy lại thanh khoản).

Rõ ràng, 3AC do đánh giá quá lạc quan về thị trường, thực hiện các thao tác đòn bẩy cao, trong điều kiện thị trường chịu áp lực, dẫn đến thanh lý quy mô lớn, thanh lý lại khiến giá giảm, tiếp tục gây ra thanh lý thêm nhiều tài sản thế chấp khác. Cộng thêm khoản thua lỗ từ vị thế trên Luna và các sàn giao dịch khác, thanh khoản của 3AC cạn kiệt, thậm chí xuất hiện hành vi chiếm dụng tài sản đối tác đầu tư và thanh lý quỹ NFT.

Three Arrows gặp nguy, thị trường bò đã nuôi dưỡng tổ chức hàng đầu này, khi thủy triều rút mới biết ai đang trần truồng! Khi sụp đổ, nhiều người phân tích thất bại của Three Arrows là do đòn bẩy quá cao, đầu tư quá táo bạo, nhưng có ích gì chứ? Kiềm chế lòng tham, luôn kính trọng thị trường, mới có thể tồn tại lâu dài, thậm chí vượt lên!

Lợi suất cao của Celsius

Celsius là một tổ chức tập trung, thủ đoạn thu hút tài sản nhà đầu tư bằng lợi suất cao khá giống với giao thức Anchor, đều dùng lợi suất cao cho người gửi tiền để huy động vốn, nhưng lợi suất càng cao thì rủi ro càng lớn.

Vấn đề lớn nhất về khủng hoảng thanh khoản của Celsius nằm ở chiến lược đầu tư của nó. Nó đã stake một lượng lớn tài sản người dùng thông qua việc stake PoS Ethereum, và các tài sản này bị khóa thanh khoản, chỉ có thể rút dần sau khi nâng cấp hard fork Thượng Hải sau khi sáp nhập hoàn tất. Celsius còn stake một phần đáng kể tài sản ETH thông qua giao thức Lido để tham gia khai thác.

Ngoài ra, Celsius từng có hai khoản đầu tư thất bại: khoản đầu tiên là BadgerDAO, một nền tảng tài chính phi tập trung, đã bị mất cắp gần 120 triệu USD tiền mã hóa vào tháng 12 năm 2021; khoản thứ hai là nền tảng stake ETH2.0 StakeHound do mất khóa riêng đã mất khoảng 75 triệu USD, và Celsius là bên chịu tổn thất chính trong hai sự cố này. Điều này tiếp tục ảnh hưởng đến tâm lý người gửi tiền và thanh khoản của Celsius.

Tuy nhiên nguyên nhân chính vẫn là lợi suất cao mà nó cung cấp là không thể bền vững. Trong thị trường bò, có thể đạt được lợi suất cao thông qua các giao thức DeFi, nhưng trong bối cảnh vĩ mô thắt chặt, thị trường không còn niềm tin và thanh khoản để hỗ trợ lợi suất cao của Celsius. Lúc này, do không hạn chế rút tiền của người gửi, lượng lớn người gửi bắt đầu yêu cầu rút tiền, trong khi phần lớn tài sản do Celsius quản lý đã bị khóa và stake, thanh khoản hiện có nhanh chóng cạn kiệt. Vì vậy Celsius buộc phải bán stETH trên Curve để đổi lấy ETH phục vụ nhu cầu trả tiền rút cho khách hàng. Do mọi dữ liệu đều hiển thị trên chuỗi, Celsius phơi bày vị thế và phân bổ vốn của mình, khiến lượng lớn người gửi yêu cầu rút tiền, gây ra tình trạng giẫm đạp. Cuối cùng, dù đã bán stETH với giá giảm nhưng vẫn không đủ đáp ứng nhu cầu rút tiền, buộc phải tạm dừng rút tiền, tìm kiếm việc mua lại và tái cấu trúc.

Thực tế, hành vi bán stETH của Celsius trên Curve diễn ra sớm hơn 3AC, ở mức độ nào đó, Celsius cũng góp phần đẩy nhanh và mở rộng khủng hoảng thanh khoản và thua lỗ của 3AC.

FED siết thanh khoản

Nhìn lại, nguyên nhân chính vẫn là về vĩ mô, FED tăng lãi suất và thu hẹp bảng cân đối, chính sách diều hâu mạnh mẽ khiến thanh khoản thị trường cạn kiệt, sự giảm giá tài sản phơi bày trần trụi mọi vấn đề đã bị che giấu trong quá trình tăng trưởng. Tăng như thế nào thì giảm như thế ấy, vốn là tham lam và vô tổ chức, để kiếm lợi nhuận khổng lồ, có thể phớt lờ rủi ro, còn con người đứng sau vốn đầu tư, chúng ta phải luôn cảnh giác và kính trọng, bong bóng giả tạo sẽ vỡ, nhưng sau khi bong bóng vỡ, nhiều người sẽ nhìn rõ hướng đi hơn, Crypto mới có thể loại bỏ tạp chất, tiếp tục tiến bước!

Tháo dỡ Lego mã hóa

Sự trưởng thành của các giao thức DeFi và tính khả năng kết hợp hoàn thiện đã xây cho Crypto một tòa tháp Lego cao chót vót, sự kiện lần này ít nhiều liên quan đến vụ sụp đổ trước đó của LUNA. Trong thời đại kết hợp sâu DeFi, không có vụ sụp đổ nào có thể đứng ngoài cuộc. Lego DeFi, mỗi khối đổ xuống đều có thể gây ra lở tuyết, khủng hoảng UST vẫn đang tiếp diễn, gây ra khủng hoảng Celsius và 3AC, và sự sụp đổ của 3AC và Celsius lại sẽ gây ra phản ứng dây chuyền gì nữa? Chúng ta hãy cùng chờ xem!

CIG Labs là phòng thí nghiệm do CIG DAO ra mắt, cung cấp không gian sáng tạo, giao lưu cho các thành viên cộng đồng, và thông qua đóng góp của thành viên cộng đồng, tạo ra sự hỗ trợ lẫn nhau giữa thành viên và DAO.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News