Giải mã bảng khai phá sản của Celsius: Hiểu về quá khứ, hiện tại và tương lai của nó

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã bảng khai phá sản của Celsius: Hiểu về quá khứ, hiện tại và tương lai của nó

"Ngươi có bệnh ở lớp da, nếu không chữa trị thì e rằng sẽ nặng thêm."

Tác giả: @0x_cryptodada, TechFlow

"Quân hữu tật tại tấu lý, bất trị tương khủng thâm."

Khi thị trường tốt, dĩ nhiên sẽ làm ngơ trước các triệu chứng bệnh tật; nhưng khi thị trường xấu đi, Celsius cuối cùng cũng phải nộp đơn phá sản.

Tính đến ngày 15 tháng 7, Celsius đã chính thức nộp đơn xin phá sản lên tòa án New York. Hồ sơ này dài tới 61 trang, mô tả chi tiết tình hình tài chính hiện tại của Celsius, hoạt động kinh doanh chính, danh sách chủ nợ và nguyên nhân xin phá sản.

Nguồn ảnh: https://coinquora.com/

Đối với phần lớn người quan sát trong và ngoài giới tiền mã hóa tại Trung Quốc, nhận thức về Celsius chỉ dừng lại ở mức độ một nền tảng "kinh doanh cho vay tài sản mã hóa" bị sụp đổ, còn chi tiết bên trong thì có lẽ ít người biết rõ. Để hiểu được hành trình từ huy hoàng đến phá sản của nó, cách tốt nhất có thể là lắng nghe chính nó tự thuật — đặc biệt là những gì nó nói trước pháp luật.

Bởi vì bản khai phá sản này ngay từ đầu đã cảnh báo rõ ràng: Nếu khai man, tôi tự nguyện chịu hình phạt.

Xét thấy bản khai phá sản rất dài, có lẽ không nhiều người không liên quan trực tiếp đến lợi ích sẵn sàng đọc hết từ đầu đến cuối. Tôi sẽ giúp lọc và phân tích một số thông tin then chốt dưới đây.

Quá khứ, liệu nó có thực sự chọn đúng风口?

Mở đầu bản khai phá sản, Celsius trình bày về quá khứ "huy hoàng" của mình:

Ra mắt sản phẩm năm 2018, đến cuối năm đó đã có tài sản mã hóa trị giá 50 triệu USD được người dùng gửi vào nền tảng Celsius; năm 2019 con số này đạt 200 triệu USD; đến tháng 3 năm 2021, vượt quá 10 tỷ USD.

Phần trình bày về quá khứ huy hoàng này nghe có vẻ đáng suy ngẫm. Giá trị tài sản mã hóa trên nền tảng tính theo tiền pháp định tăng vọt – điều này là nhờ Celsius phát triển tốt và thu hút thêm nhiều người dùng, hay chỉ đơn giản là do thị trường tăng giá kéo theo?

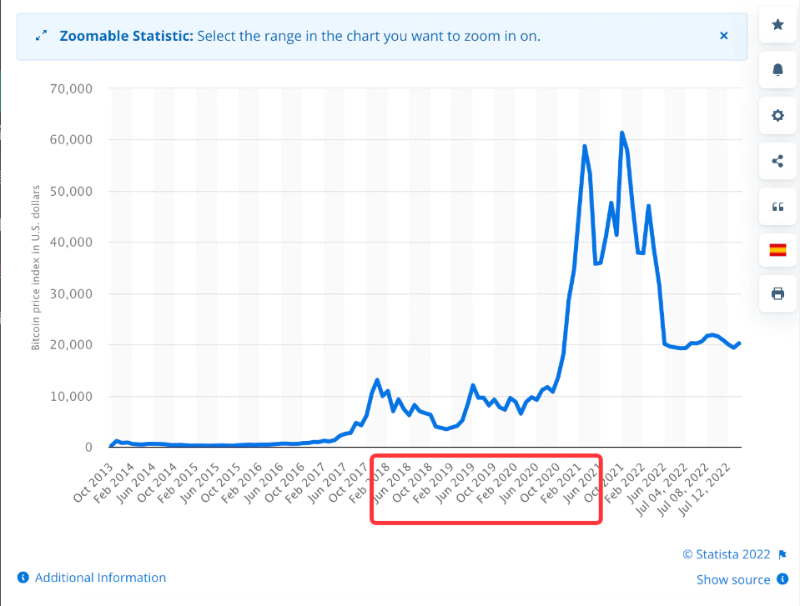

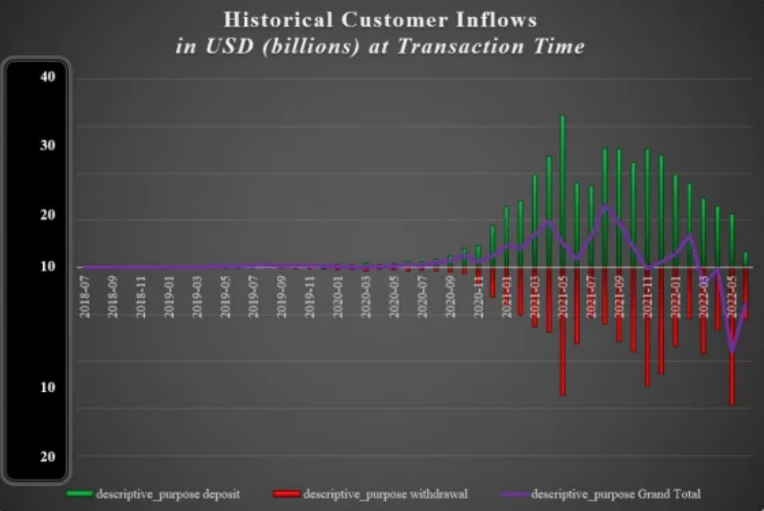

Biểu đồ dưới đây hé lộ câu trả lời: Celsius dường như hoàn hảo đón đúng thời điểm giá tài sản mã hóa leo thang. Giai đoạn từ 2018 đến tháng 3 năm 2021 là thời kỳ bò mạnh, khi BTC vẫn là niềm tin thiêng liêng mà các tín đồ luôn nhắc đến. Vì vậy, khả năng cao là tài sản mã hóa trên nền tảng đã tự tăng giá trị. Và giá trị tăng lại mang lại lợi suất cho vay cao hơn, tạo nên không khí hân hoan. Trong giai đoạn đó, lượng tài sản chảy vào nền tảng Celsius vượt xa lượng rút ra.

Nguồn dữ liệu: Statista.com

Tình hình dòng tiền vào - ra của tài sản Celsius

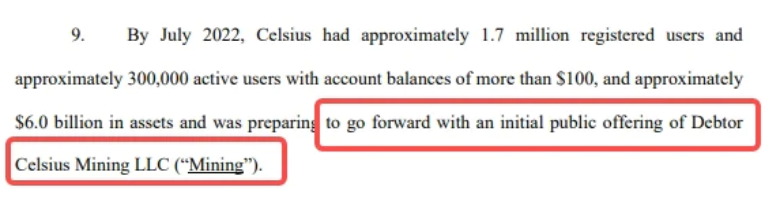

Tuy nhiên, nếu so sánh với số lượng người dùng thì lại là một câu chuyện khác. Điều 9 trong hồ sơ phá sản cho biết, đến tháng 7 năm nay, Celsius có 1,7 triệu người dùng đăng ký. Như vậy, số lượng người dùng năm ngoái có thể còn ít hơn. Một ứng dụng có vài triệu người dùng thì trong lĩnh vực fintech Web2 truyền thống tại Trung Quốc là chuyện phổ biến; xét theo góc nhìn truyền thống thì quy mô người dùng này không lớn; nhưng trong lĩnh vực liên quan đến Web3, các nhà đầu tư rõ ràng đánh giá cao tiềm năng mà Celsius sở hữu. Theo điều 8 trong hồ sơ phá sản:

Tháng 10 năm 2021, mua lại GK8 với giá 115 triệu USD, một công ty Israel chuyên lưu trữ lạnh tài sản mã hóa; tháng 12, vòng gọi vốn B kết thúc, huy động được 600 triệu USD, định giá 3 tỷ USD; đến tháng 5 năm nay, tổng số vốn huy động gần 690 triệu USD.

Tiền thật là có thật. Sau đó, Celsius dự định mở rộng hoạt động kinh doanh hơn nữa. Nếu không gặp sự cố sụp đổ bất ngờ này, họ còn chuẩn bị thành lập một công ty khai thác tên là Celsius Mining và tiến hành IPO. Đồng thời, điều này cũng có thể tiết lộ mô hình kiếm tiền dành cho doanh nghiệp (B2B) và các tổ chức: làm dịch vụ cho vay kiểu ngân hàng và kinh doanh khai thác.

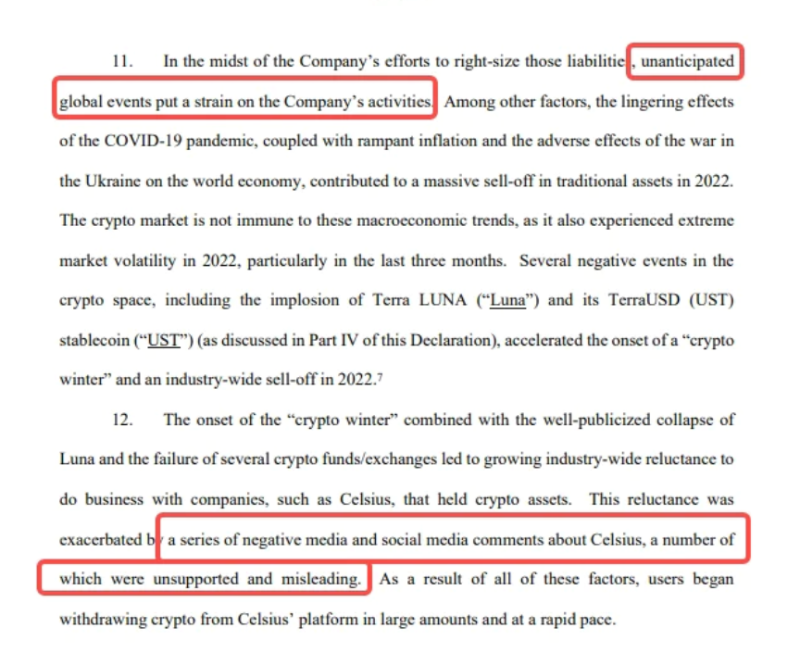

Tuy nhiên, những vết nứt dưới ánh hào quang cũng xuất hiện bất cứ lúc nào. Dưới tác động của đại dịch toàn cầu và sự kiện LUNA, mùa đông tiền mã hóa ập đến, tài sản kỹ thuật số mất giá nhanh chóng. Những gì xảy ra sau đó mọi người đều biết: Celsius đã cho vay hoặc thế chấp tài sản nền tảng vào một số giao thức nhất định, việc các chủ nợ phá sản và lợi suất giao thức giảm khiến họ đối mặt với rủi ro nghiêm trọng, cuối cùng người dùng mất niềm tin và yêu cầu rút tiền, dẫn đến hiện tượng rút tiền ồ ạt mà Celsius không đủ khả năng xử lý.

Điều thú vị là trong hồ sơ phá sản, Celsius đổ lỗi cho "những sự kiện toàn cầu bất ngờ" và "tin tức tiêu cực trên mạng xã hội về Celsius". Nghe có vẻ như đang tìm cách đổ lỗi: khi thuận lợi thì tự nhận công, khi khó khăn thì toàn lỗi người khác? Hay vẫn là vấn đề cũ rích: Rủi ro kiểm soát của Celsius ở đâu? Khả năng nhận diện bản chất lừa đảo của một số giao thức (ví dụ như Anchor với lãi suất 20% mỗi năm) ở đâu?

Hoặc tất cả những điều này chỉ về một căn bệnh nan y trong CeFi mà chúng ta không muốn thừa nhận: An toàn tài sản người dùng luôn không phải ưu tiên hàng đầu (miệng nói là có), ưu tiên hàng đầu thực sự là tâm lý may rủi và lợi nhuận cao từ các giao thức khác.

Hiện tại, nó còn bao nhiêu "đạn"?

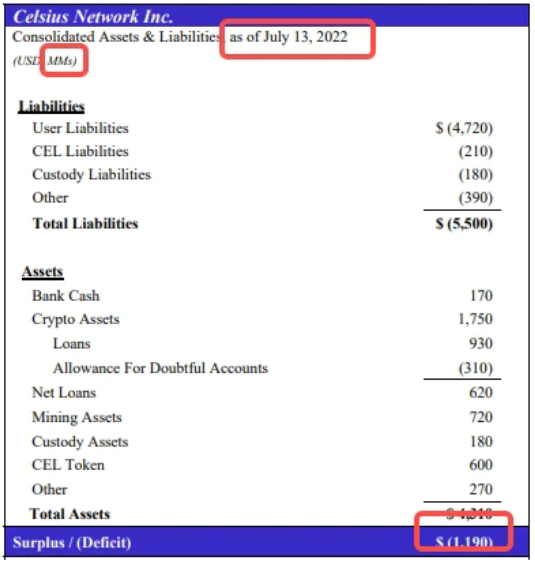

Celsius còn bao nhiêu tiền? Hay nói cách khác, nó còn nợ bao nhiêu? Theo bảng cân đối kế toán mới nhất được tiết lộ trong hồ sơ phá sản, khoản thâm hụt nợ này vào khoảng 1,2 tỷ USD.

Ghi chú: Đơn vị trong bảng cân đối kế toán là triệu, 1190 triệu tức là 1,19 tỷ

Trong số tiền nợ này, một phần liên quan đến hoạt động kinh doanh dịch vụ tài chính chính của họ, điều này khá rõ ràng và người dùng dễ cảm nhận được: ví dụ như stETH nổi tiếng, tác động lan tỏa từ sự sụp đổ của Three Arrows Capital, sự vỡ trận của LUNA... Tuy nhiên, còn một lá bài ẩn mà phần trước đã đề cập đến bị bỏ qua: hoạt động khai thác.

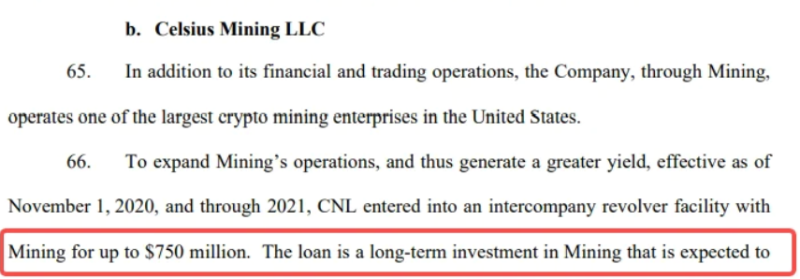

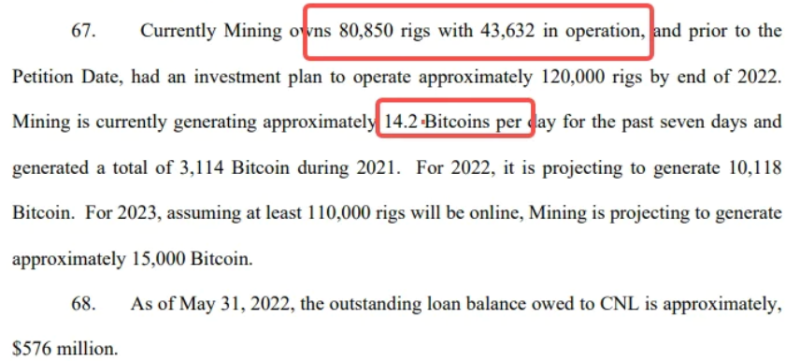

Theo hồ sơ phá sản tiết lộ, Celsius vận hành một trong những công ty khai thác lớn nhất nước Mỹ. Để thúc đẩy tăng trưởng lợi nhuận trong tương lai và thu được lợi suất cao hơn, Celsius đã tham gia lĩnh vực khai thác từ cuối năm 2020. Cụ thể, họ đã cung cấp khoản vay luân chuyển lên tới 750 triệu USD cho hoạt động khai thác, và Celsius định nghĩa đây là một khoản đầu tư dài hạn vào khai thác. Hiện tại, họ sở hữu tổng cộng 80.000 máy đào, trong đó hơn 40.000 máy đang hoạt động, mỗi ngày sản xuất được 14,2 Bitcoin. Celsius hy vọng sẽ dần thu hồi vốn vay thông qua phương thức này.

Việc này rất giống đầu tư nặng trong ngành thực tế: ví dụ như mở một nhà hàng, đầu tư nặng tài sản ban đầu, sau đó thu hồi vốn qua doanh thu ổn định. Nhưng điều kiện tiên quyết là giá trị sản phẩm trong từng đơn vị thời gian phải ổn định. Trong khi đó, giá Bitcoin đã giảm hơn một nửa so với mức đỉnh, điều này đồng nghĩa với việc chu kỳ hoàn vốn khai thác kéo dài. Thêm vào đó là sự sụp đổ của các nghiệp vụ tài chính khác, giọt nước tràn ly, Celsius rơi vào đường cùng là điều chắc chắn. Tính đến cuối tháng 5 năm nay, Celsius vẫn còn khoảng 570 triệu USD khoản vay chưa thu hồi.

Chất lượng ngành khai thác phụ thuộc vào giá Bitcoin, còn chất lượng các dịch vụ tài chính CeFi lại phụ thuộc vào hiệu suất của các giao thức DeFi và altcoin trên thị trường. Hai yếu tố này có mối liên hệ chặt chẽ. Khi thị trường đi xuống, cả Bitcoin lẫn altcoin đều lao dốc, và nghiệp vụ tài chính cũng như khai thác của Celsius chắc chắn bị ảnh hưởng nghiêm trọng. Đây là rủi ro mà mọi công ty mã hóa đều phải đối mặt, chỉ là Celsius chịu hậu quả đầu tiên.

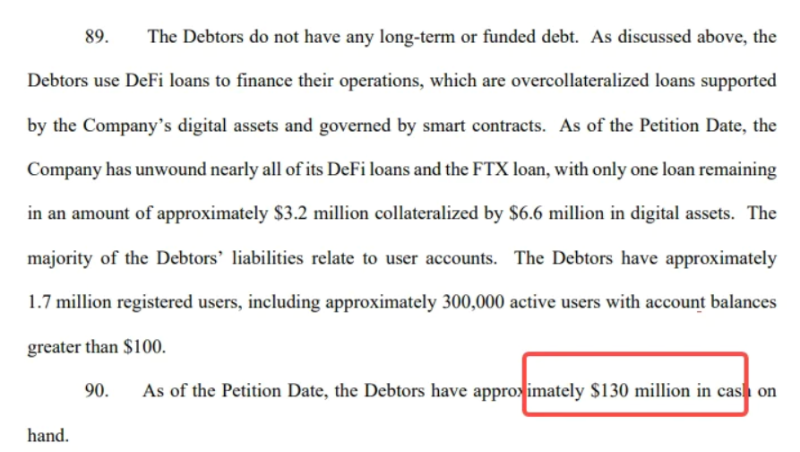

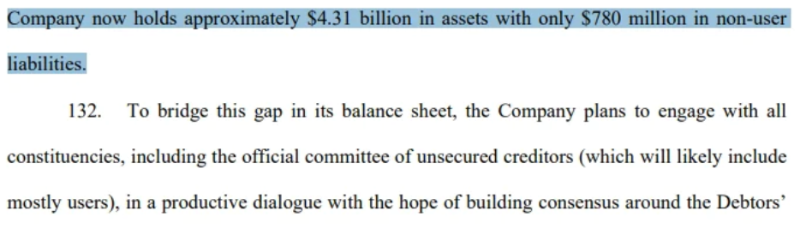

Ngoài các khoản vay DeFi và vay FTX đã được giải quyết, hồ sơ phá sản cho thấy công ty (người nợ) hiện đang nắm giữ khoảng 130 triệu USD tiền mặt; ngoài ra còn có tài sản trị giá 4,31 tỷ USD (gần như khớp với bảng cân đối kế toán ở phần trước); nợ không phải người dùng là 780 triệu USD (trong bảng cân đối kế toán ở phần trước, nợ người dùng là 4,7 tỷ, cộng lại các khoản khác là 780 triệu).

Ngoài ra, để khắc phục khoảng trống trong bảng cân đối kế toán, Celsius hy vọng sẽ giải quyết thâm hụt hiện tại bằng cách khai thác Bitcoin. Nói thẳng ra là dùng thời gian đổi lấy không gian: miễn là giá Bitcoin không xuống dưới mức ngắt điện, hoạt động khai thác của công ty vẫn có thể duy trì, bán Bitcoin khai thác được để lấp đầy lỗ hổng tài chính.

Tương lai, nếu không xin phá sản thì ai sẽ chịu thiệt hại?

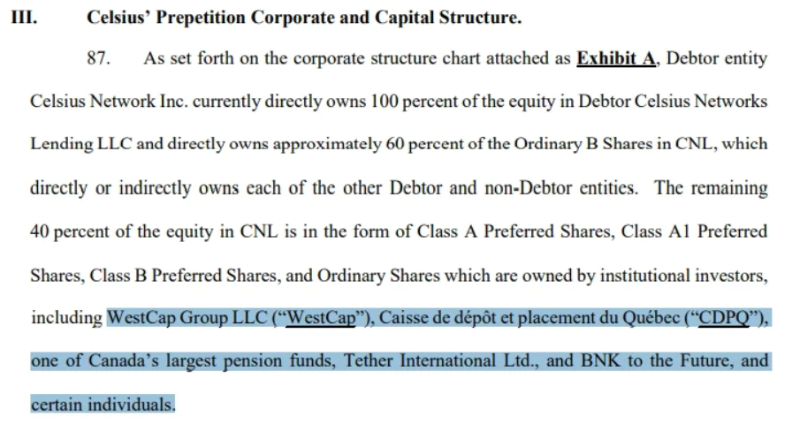

Xét về cơ cấu cổ phần của Celsius, các cổ đông bao gồm WestCap Group, một công ty đầu tư mạo hiểm tại Mỹ; CDPQ, công ty quản lý quỹ hưu trí lớn nhất Canada; Tether (công ty phát hành USDT) và BNK to the Future (từng đầu tư vào Bitstamp và Bitfinex) – những tổ chức này đều không phải dạng vừa.

Danh sách chủ nợ của Celsius còn thú vị hơn. Chủ nợ lớn nhất có tên Pharos USD Fund SP, bị nợ tới 80 triệu USD. Trong khi Alameda Research, cái tên quen thuộc với nhiều người, chỉ bị nợ 12 triệu USD. So sánh như vậy, chủ nợ lớn nhất vô danh này càng trở nên đáng chú ý.

news.bloomberglaw.com

Tuy nhiên, theo xác minh của người dùng Twitter @Emily Nicolle, một số nhân viên của công ty này có liên hệ với SBF, và CEO của công ty từng là đồng sáng lập Alameda. Ai quan tâm có thể xem bài gốc:

Nhìn chung, sự kiện phá sản của Celsius liên quan đến lợi ích của rất nhiều chủ nợ và con nợ trong và ngoài giới, đúng là "râu ông nọ cắm cằm bà kia", dây mơ rễ má phức tạp. Không bên nào mong muốn mình chịu thiệt hại. Sau khi nộp đơn phá sản, hy vọng các lợi ích có thể được cân bằng.

Trong một thị trường đầy rẫy quy luật rừng rậm như thế này, mong rằng sẽ không còn thấy cảnh cá voi săn mồi, sai phạm của các dự án, hay vòng tăng trưởng mới nào nữa lấy tiền thật của nhà đầu tư nhỏ lẻ làm giá đỡ.

Và trong tương lai, bạn có tiếp tục trở thành người chịu thiệt hại không?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News