Cuộc chiến Curve mới, Uniswap V3 có phải là lựa chọn tốt hơn cho UST và DAI?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc chiến Curve mới, Uniswap V3 có phải là lựa chọn tốt hơn cho UST và DAI?

Nếu nền tảng Curve bị đối thủ vượt mặt về chức năng cốt lõi là giao dịch tài sản ổn định, giá trị hỗ trợ của các dự án trong hệ sinh thái sẽ sụp đổ nhanh chóng.

Tác giả: 0xJamesXXX, làm việc tại iZUMi Research

iZUMi Research cấp quyền cho TechFlow đăng lại

Lời mở đầu: Đề xuất 4Pool của Terra – Trận chiến cuối cùng của Cuộc chiến Curve?

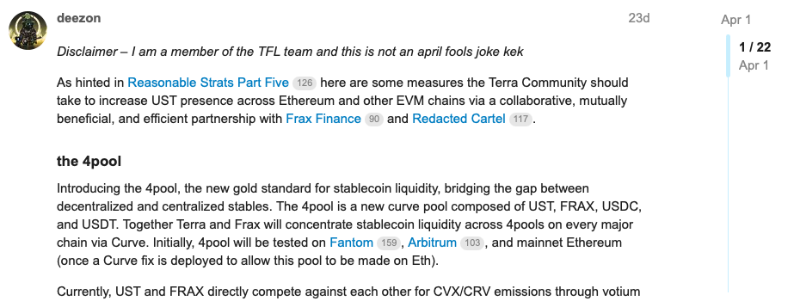

Để mở rộng phạm vi sử dụng của stablecoin thuật toán UST trên Ethereum và các chuỗi tương thích khác, đồng thời tìm kiếm phương thức mới nhằm giảm chi phí vốn cao do giao thức cho vay Anchor cung cấp lợi suất hàng năm lên tới 20%, vào ngày 1 tháng 4 năm 2022, trên diễn đàn Terra Research, thành viên Zon (tài khoản @ItsAlwaysZonny) của Terra đã chính thức đưa ra đề xuất 4Pool, thông báo hợp tác với Frax Finance và Redacted Cartel. Sau đó,Olympus cũng tham gia. Bốn bên sẽ cùng nhau khởi động một bể giao dịch stablecoin mới mang tên 4Pool trên nền tảng giao dịch stablecoin Curve: USDT, FRAX, USDC, UST, nhằm thách thức bể stablecoin lớn nhất hiện tại là 3Crv (USDC, USDT, DAI), từ đó khơi mào làn sóng mới trong Cuộc chiến hệ sinh thái Curve (Curve Ecosystem War). (Ghi chú bổ sung: BadgerDAO và TOKEMAK cũng tham gia hợp tác với 4Pool vào ngày 10 tháng 4)

(https://agora.terra.money/t/ust-goes-interchain-the-4pool-and-redacted-cartel/5648)

Curve là một sàn giao dịch phi tập trung (DEX) AMM chuyên về giao dịch stablecoin và tài sản neo giá. Nhờ thuật toán AMM dành cho tài sản ổn định (Stable Assets AMM), so với các DEX khác, Curve có thể cung cấp trải nghiệm giao dịch với mức trượt giá thấp hơn ở cùng mức thanh khoản, phù hợp cho các giao dịch stablecoin và tài sản liên quan quy mô lớn. Đồng thời, nền tảng Curve phát hành token CRV như phần thưởng khai thác thanh khoản để khuyến khích các nhà cung cấp thanh khoản đóng góp sâu hơn cho các bể giao dịch khác nhau.

Tuy nhiên, phần thưởng token CRV cho các bể giao dịch khác nhau được quyết định thông qua bỏ phiếu quản trị nền tảng và token veCRV. veCRV yêu cầu người dùng khóa CRV để nhận được, sau đó có thể bỏ phiếu hỗ trợ các bể giao dịch cụ thể để tăng phần thưởng khai thác CRV, từ đó thu hút thêm vốn thanh khoản. Do đó, nhiều dự án tài sản ổn định tích lũy veCRV để tranh giành phần thưởng thanh khoản trên nền tảng Curve nhằm đạt được độ sâu giao dịch và ổn định giá, dẫn đến sự xuất hiện của "Cuộc chiến Curve".

Convex là một giao thức DeFi thuộc hệ sinh thái xây dựng dựa trên cơ chế veTokenomics của Curve. Mục tiêu của Convex rất đơn giản: thu hút tối đa token CRV và khóa để nhận veCRV nhằm kiểm soát việc phân phối phần thưởng khai thác CRV. Người dùng nhận được token cvxCRV tương ứng để giải phóng tính thanh khoản của CRV bị khóa, đồng thời nhận thêm phần thưởng là token nền tảng CVX.

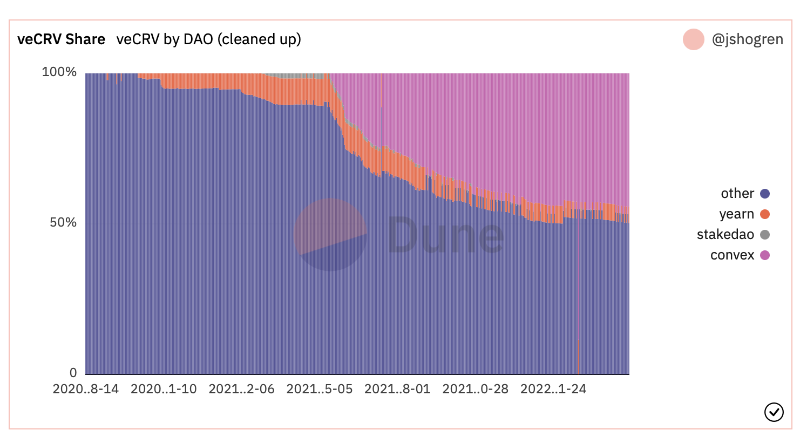

(https://dune.com/jshogren/veCRV-Tracking)

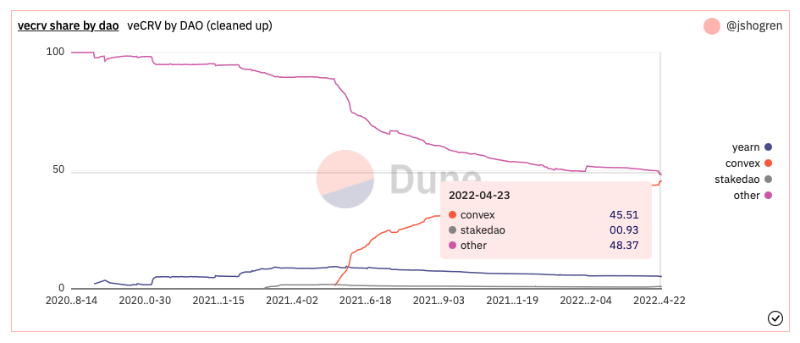

Nhờ giải quyết vấn đề giải phóng tính thanh khoản cho veCRV, Convex đã tích lũy lượng lớn veCRV, chiếm khoảng 45% tổng số veCRV hiện nay. Convex cũng áp dụng cơ chế veTokenomics: người dùng cần khóa CVX để nhận vlCVX nhằm bỏ phiếu định hướng quyền biểu quyết veCRV mà giao thức Convex sở hữu. Do đó, ở cấp độ cao hơn, kiểm soát Convex đồng nghĩa với kiểm soát Curve, khiến Convex trở thành chiến trường mới trong Cuộc chiến Curve. Các giao thức khác nhau đang cạnh tranh giành quyền kiểm soát CVX, bao gồm cả những người khởi xướng 4Pool: Terra, Frax và Redacted.

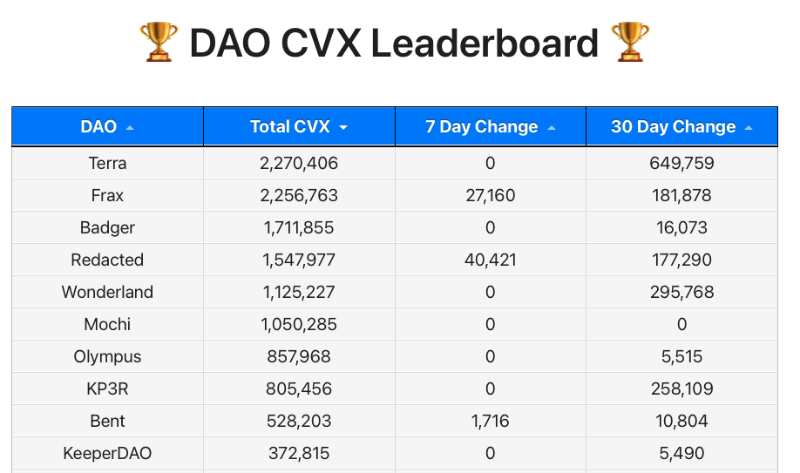

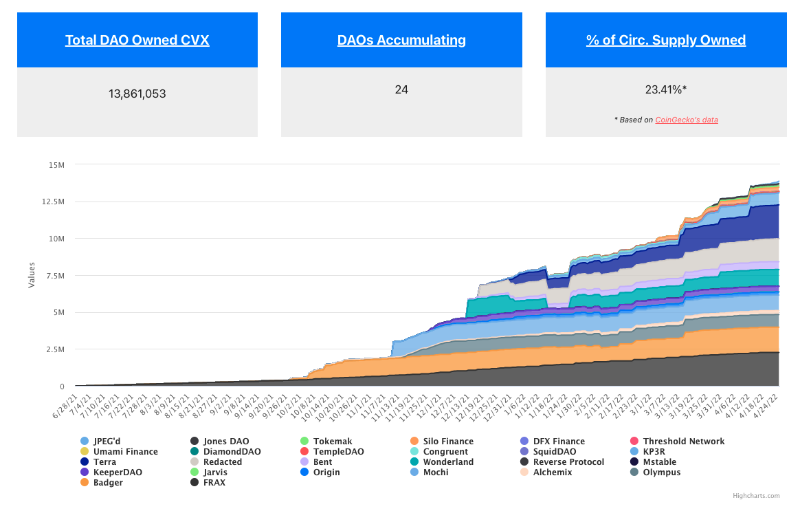

(Top 10 DAO nắm giữ CVX, https://daocvx.com/leaderboard/)

Mặc dù bốn bên sáng lập 4Pool hiện nắm giữ tổng cộng khoảng 6,9 triệu CVX, chiếm 50,3% tổng lượng CVX do các DAO nắm giữ (khoảng 13,7 triệu), nên người sáng lập Terra đã tuyên bố trên Twitter rằng họ kiểm soát 50% và kết thúc Cuộc chiến Curve. Tuy nhiên thực tế họ chỉ kiểm soát 15% tổng lượng vlCVX (45,9 triệu). Vì vậy, để giành quyền kiểm soát Convex, Terra và Frax đã chọn hối lộ những người nắm giữ CVX thông qua nền tảng Votium, nhưng điều này đi kèm chi phí vốn khổng lồ.

Thông qua bài viết này, chúng tôi sẽ phân tích từ góc nhìn của Terra – một bên tham gia chính trong Cuộc chiến Curve – chi phí vốn tương ứng mà họ phải chịu ở ba tầng giao thức DeFi: Curve, Convex và Votium, nhằm giành phần thưởng thanh khoản CRV, từ đó khuyến khích độ sâu thanh khoản (TVL) cho bể giao dịch của họ trên Curve. Sau đó, chúng tôi sẽ phân tích môi trường giao dịch hiện tại của các stablecoin tương ứng trên Uniswap V3, hy vọng cung cấp thông tin tham khảo hữu ích cho các dự án tài sản ổn định và nhà đầu tư DeFi.

Tầng Curve

(https://dirtroads.substack.com/p/-31-curve-wars-plata-o-plomo?s=r)

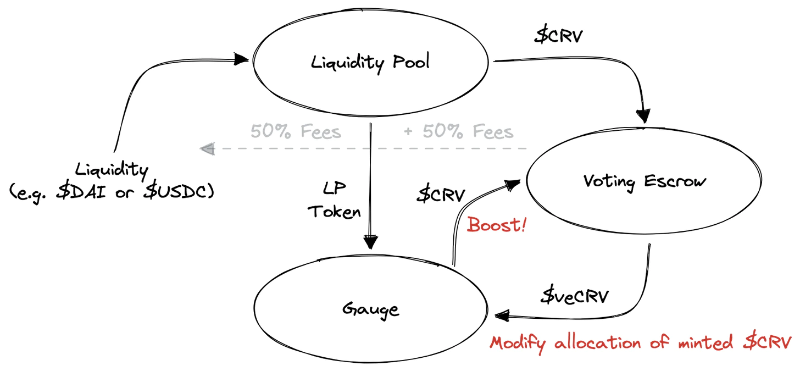

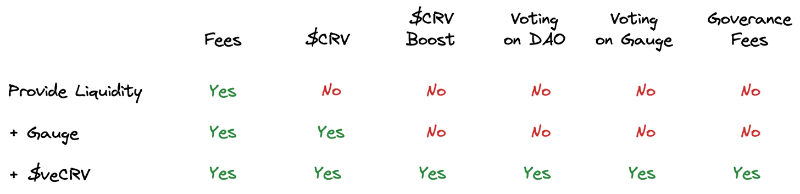

Từ góc nhìn của nhà cung cấp thanh khoản (LP) trên Curve, khi họ cung cấp thanh khoản cho các bể trên Curve, họ nhận được 50% phí giao dịch tương ứng và phần thưởng token $CRV từ hoạt động khai thác thanh khoản. Để thu được lợi nhuận cao hơn, họ cần khóa CRV để nhận veCRV nhằm chia sẻ 50% phí giao dịch còn lại, đồng thời tăng (boost) phần thưởng $CRV lên tối đa 2,5 lần. Ngoài ra, theo cơ chế Gauge của Curve, người nắm giữ veCRV có thể bỏ phiếu ủng hộ các bể giao dịch cụ thể để tăng tỷ trọng phần thưởng, từ đó giúp LP của bể đó nhận được nhiều phần thưởng $CRV hơn.

(https://dirtroads.substack.com/p/-31-curve-wars-plata-o-plomo?s=r)

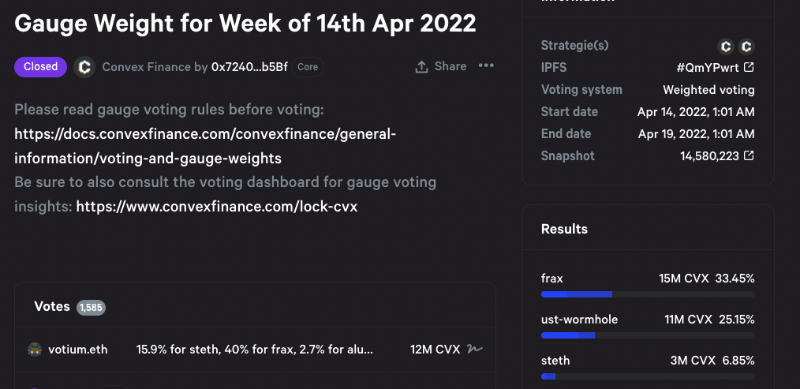

Do đó, ở tầng Curve, nếu một dự án muốn tham gia Cuộc chiến Curve để tranh giành phần thưởng thanh khoản CRV và tăng độ sâu thanh khoản cho bể giao dịch của token dự án mình, họ cần mua CRV trên thị trường công khai rồi khóa để nhận veCRV, từ đó trực tiếp tham gia bỏ phiếu trọng lượng Gauge của Curve, tăng lợi nhuận kỳ vọng cho bể giao dịch tương ứng nhằm thu hút thêm nhà cung cấp thanh khoản và vốn. Dựa theo dữ liệu trong hình dưới đây, nguồn thu nhập chính của các LP cung cấp thanh khoản cho bể UST và FRAX trên Curve hiện nay đều đến từ phần thưởng khai thác thanh khoản bằng token $CRV, trong khi thu nhập từ phí giao dịch gần đây thậm chí chỉ bằng 2–10% giá trị phần thưởng CRV.

(https://llama.airforce/#/curve/gauges/mim)

Giả sử giá thị trường hiện tại của Curve (25/4/2022) khoảng $2,5, và giá token giữ ổn định khi dự án mua trên thị trường, để có lượng phiếu biểu quyết veCRV ngang bằng với Terra, cần mua và khóa 57,75 triệu CRV trong 4 năm, chi phí vốn trực tiếp khoảng $144,374 triệu, thu hút khoảng $1,3 tỷ TVL, nhận được lợi suất khai thác thanh khoản CRV hàng năm hiện tại từ 2,74–6,85%, trong đó TVL của UST khoảng $650 triệu.

(https://dao.curve.fi/minter/gauges)

Tầng Convex

Convex hiện là nền tảng cạnh tranh chủ đạo giữa các dự án DeFi hàng đầu trong Cuộc chiến Curve, vì như đã đề cập ở phần trước, chi phí lớn nhất khi cạnh tranh ở tầng Curve là việc phải khóa CRV trong 4 năm để nhận được tối đa veCRV – thời hạn giải phóng quá dài trong lĩnh vực DeFi. Convex giải quyết tốt vấn đề này: khi người dùng thế chấp CRV cho nền tảng Convex, họ nhận được token cvxCRV theo tỷ lệ 1:1, có thể lưu thông tự do trên thị trường. Với tính thanh khoản dồi dào trên nền tảng Curve, giá cvxCRV duy trì neo vững chắc 1:1 với CRV, tạo ra kênh thoát thanh khoản hiệu quả cho người nắm giữ cvxCRV. Vì vậy, đến nay Convex đã tích lũy lượng lớn CRV, nắm giữ khoảng 45% tổng lượng veCRV.

(https://dune.com/jshogren/veCRV-Tracking)

Để tranh giành quyền định hướng bỏ phiếu cho khoảng 45% veCRV do Convex nắm giữ, người nắm giữ CVX cũng cần khóa CVX để nhận vlCVX và bỏ phiếu. Một điểm thuận lợi hơn cho người dùng so với veCRV là thời gian khóa vlCVX cố định 16 tuần, tiết kiệm đáng kể chi phí thời gian so với thời hạn khóa tối đa 4 năm của veCRV, đồng thời cải thiện tính thanh khoản của bản thân token CVX.

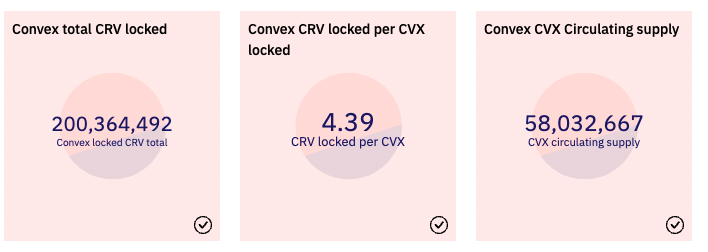

(https://daocvx.com/leaderboard/)

Do đó, các bên tham gia Cuộc chiến Curve như Terra và Frax hiện tập trung chủ yếu vào việc tranh giành quyền kiểm soát Convex. Chúng ta có thể thấy các giao thức DeFi đều không ngừng tích lũy lượng CVX do mình kiểm soát, khóa để nhận vlCVX rồi bỏ phiếu định hướng quyền biểu quyết veCRV cơ bản mà Convex kiểm soát.

Tuy nhiên, giả sử giá thị trường hiện tại của CVX khoảng $26, thì lượng CVX khoảng 4,56 triệu mà Terra và Frax kiểm soát tương đương chi phí vốn khoảng $118,55 triệu. Mặc dù cả hai đã vững vàng chiếm vị trí thứ nhất và thứ hai về lượng CVX nắm giữ trong các DAO, nhưng do lượng kiểm soát chỉ chiếm khoảng 10% lượng CVX đã khóa, vẫn còn xa mới đủ để kiểm soát nền tảng Convex.

(https://daocvx.com)

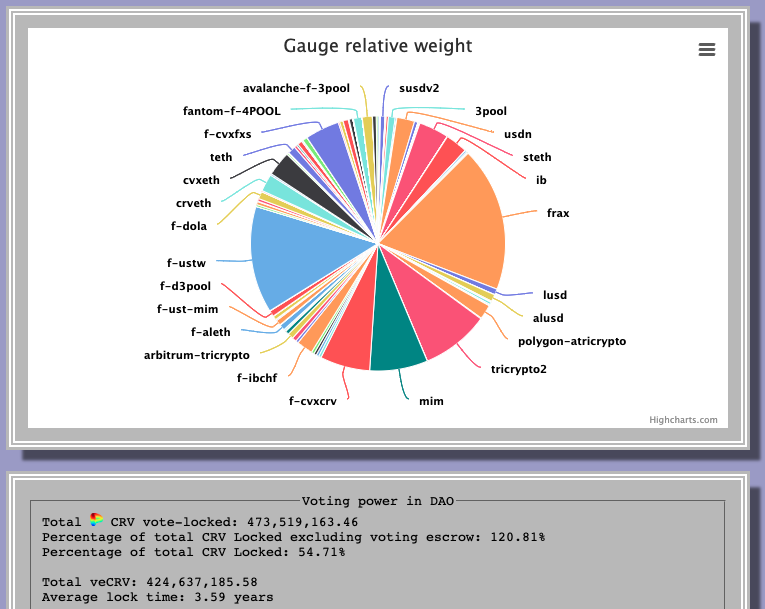

Giả sử toàn bộ lượng CVX mà Terra và Frax nắm giữ đều được dùng để bỏ phiếu cho 4Pool, dựa theo kết quả bỏ phiếu vlCVX kỳ trước, họ đã nhận được khoảng 58,6% trọng lượng Gauge (trong đó phần lớn nhờ hối lộ, sẽ phân tích ở phần sau). Xét rằng hiện tại giao thức Convex nắm giữ khoảng 215 triệu veCRV, nên Terra và Frax sẽ có khoảng 126 triệu phiếu biểu quyết veCRV thông qua Convex. Do đó, trong hai tuần qua, Terra và Frax đã nhận được phần thưởng CRV khoảng $7,3 triệu, cung cấp TVL khoảng $4 tỷ cho cặp giao dịch Terra và FRAX.

(https://vote.convexfinance.com/#/proposal/QmYPwrtFLnwc8ryB9ac6ChbFSm5PnP5F6AdomX7CqjpaCF)

Tầng giao thức hối lộ

Ngoài việc trực tiếp mua CRV và CVX để bỏ phiếu tăng phần thưởng cho bể giao dịch của mình, hiện nay các dự án có một cách hiệu quả hơn để có được quyền biểu quyết cần thiết: các nền tảng hối lộ – Bribe và Votium – xuất hiện nhờ tính chất Lego DeFi.

Bribe.crv – Curve

Bribe.crv là nền tảng hối lộ trực tiếp hướng đến người nắm giữ veCRV, hiện hỗ trợ bên thứ ba cung cấp vốn hối lộ để định hướng người nắm giữ veCRV bỏ phiếu cho đề xuất DAO hoặc trọng lượng Gauge của Curve.

(https://bribe.crv.finance/)

Hiện nay, trường hợp sử dụng chủ yếu là các dự án cung cấp phần thưởng token để hối lộ người nắm giữ veCRV bỏ phiếu cho Gauge của token dự án họ, nhằm tăng tỷ trọng phần thưởng khai thác thanh khoản $CRV. Điều này cũng đổi mới tạo tính thanh khoản cho quyền biểu quyết veCRV: các dự án phải đấu giá để hối lộ nhiều phiếu veCRV hơn, định giá thị trường hiệu quả cho quyền biểu quyết veCRV, đồng thời mang lại thu nhập bổ sung cho người nắm giữ veCRV.

Người nắm giữ veCRV chỉ cần bỏ phiếu cho các bể giao dịch có phần thưởng hối lộ, sẽ tự động nhận phần thưởng hối lộ theo tỷ lệ phiếu bầu. Bản thân giao thức Convex cũng là một thành viên trong nhóm "người nắm giữ veCRV", do đó cũng nhận phần thưởng hối lộ từ nền tảng Bribe và phân phối lại cho người dùng theo tỷ lệ.

Votium – Convex

Khác với Bribe phục vụ trực tiếp người nắm giữ veCRV (bao gồm cả giao thức Convex), đối tượng phục vụ trực tiếp của Votium là người nắm giữ vlCVX.

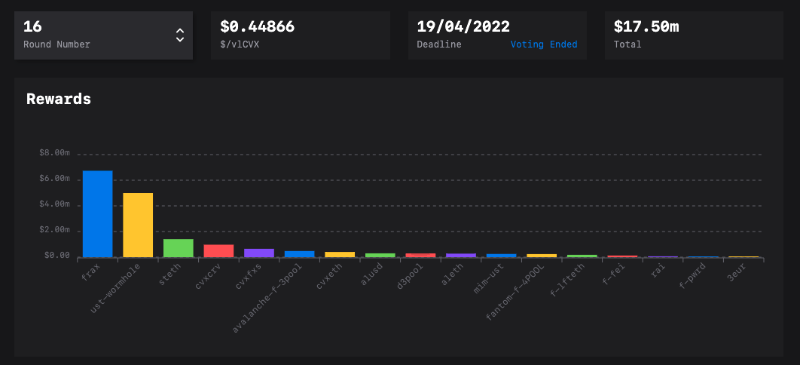

(https://llama.airforce/#/votium/rounds/16)

Tương tự logic của nền tảng Bribe, người mua quyền biểu quyết có thể cung cấp phần thưởng hối lộ trên Votium để định hướng nhiều quyền biểu quyết vlCVX hơn vào bể giao dịch họ chỉ định. Bỏ phiếu trên Votium diễn ra mỗi hai tuần, nghĩa là mỗi hai tuần người mua cần cung cấp vốn hối lộ mới. Trong vòng bỏ phiếu trước, FRAX và Terra đã cung cấp tổng cộng khoảng $11,74 triệu vốn hối lộ, mỗi token vlCVX nhận được phần thưởng hối lộ khoảng $0,45.

Nếu chi phí hối lộ giữ nguyên, thì một năm Terra và Frax sẽ chi khoảng $306 triệu cho hối lộ, tương ứng với TVL hiện tại của hai token dự án trên nền tảng Curve, chi phí hối lộ hàng năm lên tới 13,5%. Xét rằng Terra và Frax đã chi rất nhiều tiền để mua token CVX, so với chi phí lãi suất khoảng 20% hàng năm của Anchor, thì ngoài việc cung cấp thanh khoản dồi dào hơn cho giao dịch on-chain của token, họ chưa thực sự giảm được chi phí duy trì khối lượng lưu thông token thông qua phần thưởng. Hơn nữa, khi cuộc cạnh tranh quyền biểu quyết Convex càng gay gắt, chi phí hối lộ sẽ tiếp tục tăng.

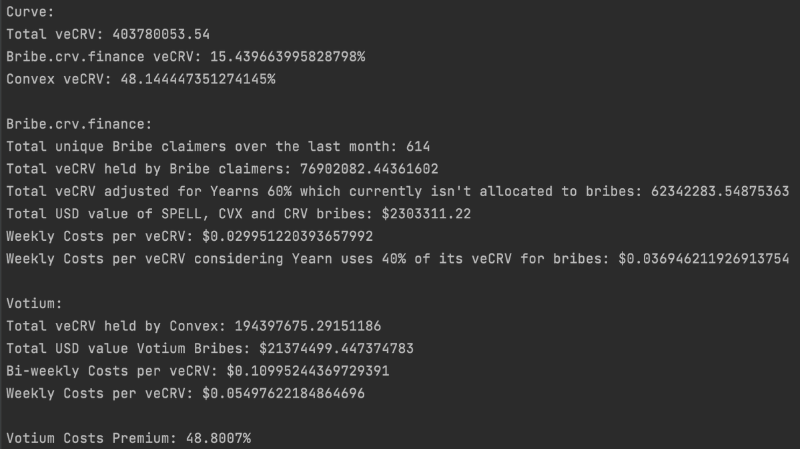

Về so sánh chi phí hối lộ trên hai nền tảng, @0xSEM đã so sánh dữ liệu tháng Ba của Bribe.crv và Votium Round15, kết quả cho thấy chi phí hối lộ trên Votium cao hơn khoảng 48%, nghĩa là nếu bên hối lộ trên Votium chuyển sang dùng Bribe.crv sẽ đạt hiệu quả vốn cao hơn. Tuy nhiên, khi các bên tham gia Cuộc chiến Curve nhận ra khoảng cách chi phí này, hiện nay khoảng cách chi phí hối lộ giữa hai nền tảng đã thu hẹp và dần tiến tới cân bằng.

(https://twitter.com/0xSEM/status/1511835532287959040?s=20&t=8aRAGpfVL0WVY3lrUQah9A)

Uniswap V3 đang chấm dứt Cuộc chiến Curve?

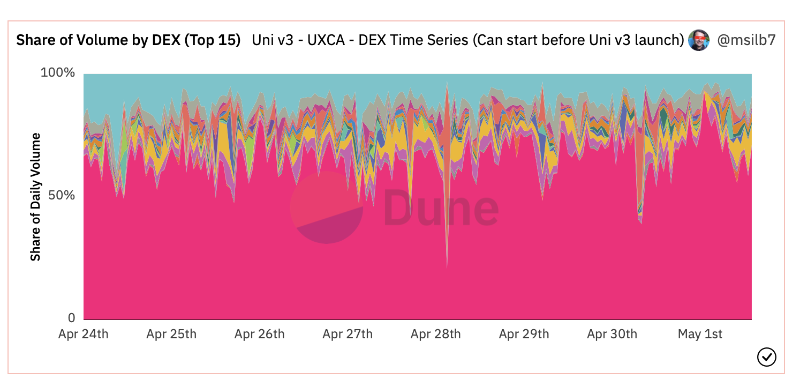

Uniswap v3 chính thức ra mắt vào ngày 5 tháng 5 năm 2021. Sau gần một năm vận hành, Uniswap V3 đã chứng minh vị thế thống trị về khối lượng giao dịch on-chain: chiếm khoảng 70% khối lượng giao dịch trên Ethereum, nếu tính cả Uniswap V2 thì chiếm gần 80% thị phần DEX.

(Màu hồng là Uniswap V3, https://dune.com/msilb7/Uniswap-v3-Competitive-Analysis)

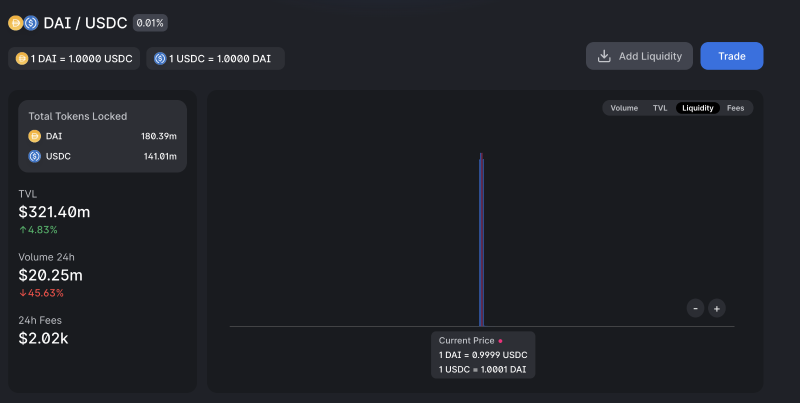

Mặc dù phần lớn khối lượng đến từ tài sản không ổn định, nhưng nhờ thiết kế đột phá về cơ chế AMM tập trung thanh khoản, nhà cung cấp thanh khoản stablecoin có thể tập trung thanh khoản quanh mức giá 1, ví dụ cặp DAI/USDC tập trung trong khoảng giá (0,999, 1,001), điều này giảm đáng kể mức trượt giá trong giao dịch stablecoin so với AMM truyền thống, từ đó cung cấp một lựa chọn thay thế cho Curve trong giao dịch tài sản ổn định.

(https://info.uniswap.org/#/pools/0x5777d92f208679db4b9778590fa3cab3ac9e2168)

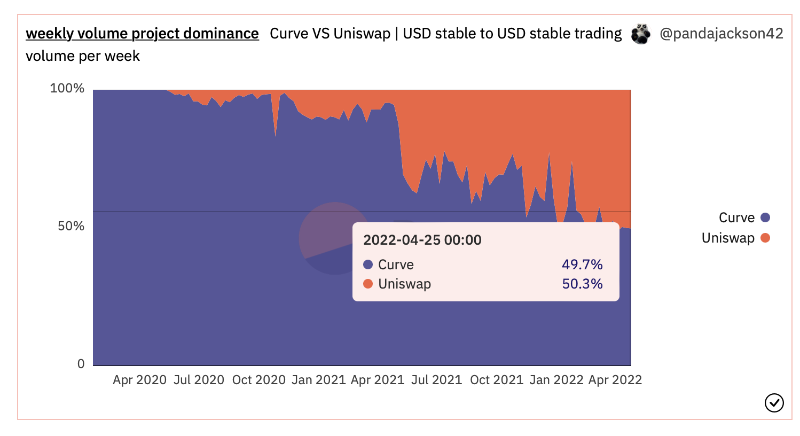

Hơn nữa, dữ liệu on-chain cho thấy thị phần giao dịch tài sản stablecoin đô la Mỹ trên Uniswap V3 không ngừng tăng lên, dần ăn mòn thị phần của Curve. Hiện tại, Uniswap V3 đã vượt qua Curve để trở thành sàn giao dịch phi tập trung lớn nhất cho stablecoin đô la Mỹ on-chain.

(https://dune.com/pandajackson42/Curve-VS-Uniswap-or-USD-Stable-to-USD-Stable-Trading-Volume)

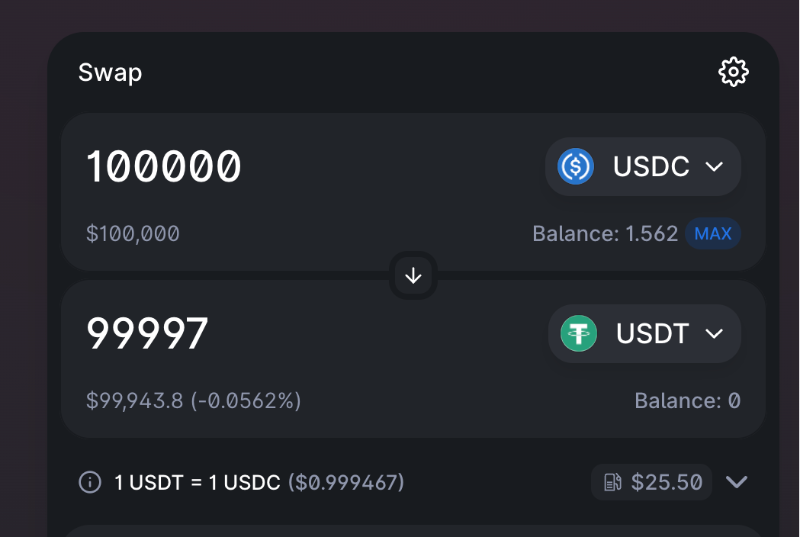

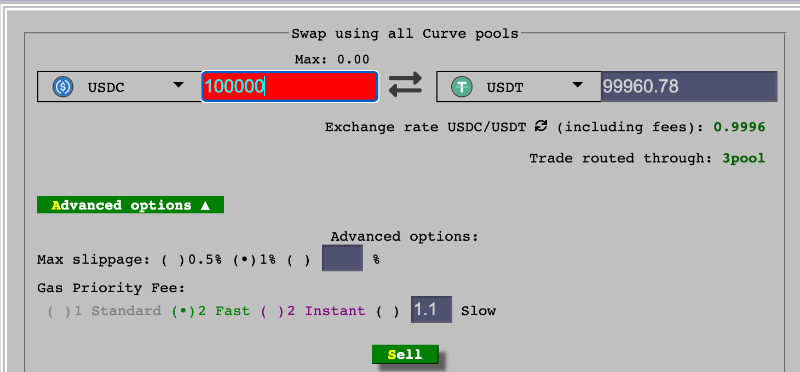

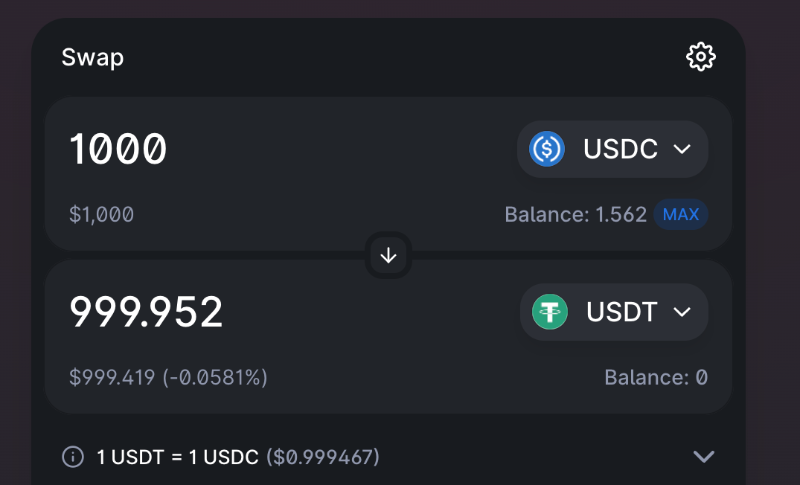

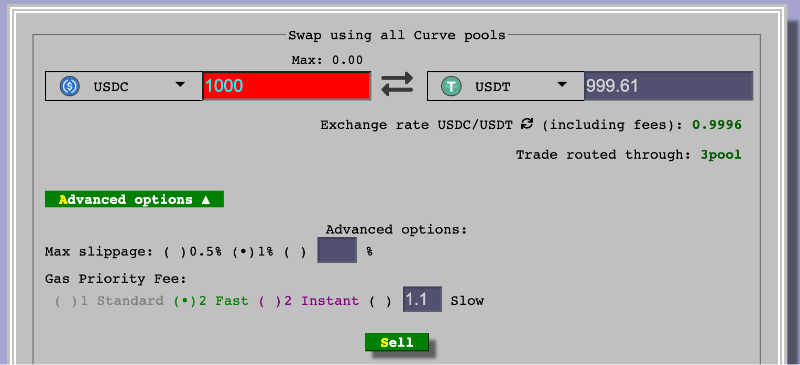

Hiện tại (1/5/2022), TVL của USDC + USDT trong 3-pool của Curve là 1,95 tỷ USD, trong khi TVL của bể giao dịch USDC/USDT trên Uniswap V3 là 217,43 triệu USD, lượng trước gấp khoảng 9 lần lượng sau. Nếu so sánh theo tình hình giao dịch thực tế hiện tại, lấy ví dụ giao dịch USDC/USDT trị giá 100.000 USD và 1.000 USD đại diện cho phần giao dịch của cá voi và cá nhỏ:

Từ các ảnh chụp màn hình trên, ta thấy bất kể giá trị giao dịch lớn hay nhỏ, giao dịch trên Uniswap V3 đều cho kết quả tốt hơn. Nguyên nhân chính không phải do trượt giá từ cơ chế AMM, mà là do phí giao dịch tương ứng của Uniswap V3 là 0,01%, trong khi phí giao dịch của 3Pool trên Curve là 0,03%.

Đối với MakerDAO $DAI – bên chịu ảnh hưởng tiêu cực lớn nhất từ đề xuất 4Pool – Uniswap V3 hiện đã xử lý khối lượng giao dịch lớn nhất của nó, trong khi khối lượng giao dịch DAI với stablecoin đô la Mỹ trên Curve chỉ chiếm phần rất nhỏ (dưới 5%). Đồng thời, các cặp giao dịch của DAI với các đồng tiền chính khác cũng cung cấp độ sâu giao dịch đầy đủ, đủ để đảm bảo tính thanh khoản của DAI và hỗ trợ việc sử dụng nó trong toàn bộ thị trường thanh khoản on-chain.

(Xếp hạng cặp giao dịch và nền tảng theo khối lượng giao dịch 24h của DAI, https://coinmarketcap.com/currencies/multi-collateral-dai/markets/)

Nếu tính thêm cơ chế PSM của MakerDAO, hỗ trợ đổi DAI với USDC theo tỷ lệ 1:1, như đồng sáng lập MakerDAO @RuneKek nói, hiện tại MakerDAO không quá lo lắng về tác động của 4Pool đối với thanh khoản 3Pool của mình.

(https://twitter.com/RuneKek/status/1510691073462521857)

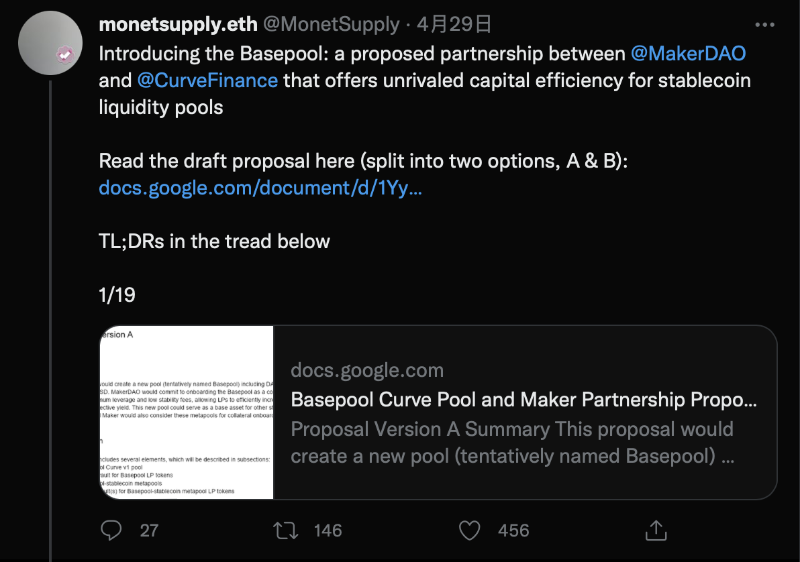

Bổ sung: @MonetSupply đã đăng trên Twitter vào ngày 29 tháng 4 về đề xuất MakerDAO tham gia Cuộc chiến Curve: MakerDAO dự kiến khởi xướng một đề xuất 4pool khác: bể Basepool gồm DAI-USDC-USDP-GUSD. Có thể trở thành đối thủ cạnh tranh mạnh mẽ với 4Pool do Terra khởi xướng. Trong đề xuất B, Maker thiết kế phát hành token CRV dạng gói đặt cược mkrCRV, khóa CRV nhận được để lấy veCRV, từ đó trực tiếp tham gia Cuộc chiến Curve.

(https://twitter.com/MonetSupply/status/1520094314789056514?s=20&t=dWaVozqUEtQlexi3Ahc21Q)

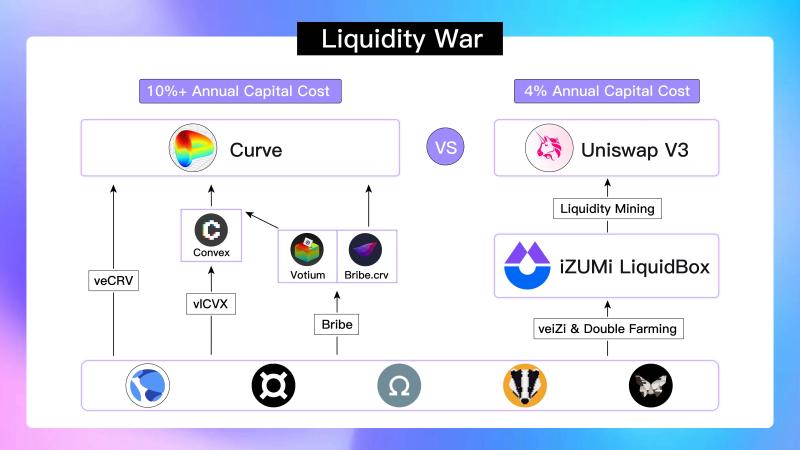

Hiệu quả vốn: Uniswap V3 > Curve

Một chỉ số quan trọng để so sánh DEX là hiệu quả vốn của vốn thanh khoản: Volume/TVL. Chúng tôi so sánh hiệu quả vốn giữa các cặp stablecoin đô la Mỹ trên Uniswap V3 và nền tảng Curve. Tỷ lệ volume/TVL trong 7 ngày của các cặp stablecoin đô la Mỹ trên Uniswap V3 là 1,15, trong khi của Curve chỉ là 0,06. Do đó, về stablecoin đô la Mỹ, Uniswap V3 có hiệu quả vốn cao gấp 19 lần so với Curve. Vì vậy, đối với LP, họ có thể thu được nhiều phí giao dịch hơn thông qua Uniswap V3.

Hiện nay, lý do chủ yếu khiến nhiều vốn lựa chọn cung cấp thanh khoản trên nền tảng Curve vẫn là phần thưởng khai thác thanh khoản từ nền tảng Curve và Convex. APR cho các cặp giao dịch tương ứng của UST và Frax có thể đạt 9,54% và 5,95%. Trong khi đó, trên Uniswap V3, các cặp stablecoin đô la Mỹ như USDC/USDT có lợi suất hàng năm ước tính dựa trên khối lượng giao dịch 7 ngày là 1,5%. Mặc dù APR tương ứng của 3 Pool trên Curve cũng chỉ là 1,26%, nhưng với tư cách là nhà cung cấp thanh khoản, việc nhận phần thưởng khai thác thanh khoản rủi ro thấp bằng stablecoin đô la Mỹ thông qua hệ sinh thái Curve vẫn là lựa chọn đầu tư tốt hơn.

Tuy nhiên, nếu dựa trên Uniswap V3, chúng ta thêm một mô hình phần thưởng khai thác thanh khoản, liệu khoảng cách này có thể được thu hẹp hoặc thậm chí vượt qua?

LiquidBox của iZUMi – Kẻ hủy diệt Curve trong hệ sinh thái Uniswap V3

Trong cơ chế thanh khoản tập trung của Uniswap V3, vì người dùng có thể tự định nghĩa khoảng giá cung cấp thanh khoản, thanh khoản do mỗi người dùng cung cấp là duy nhất, do đó LP Token do Uniswap V3 cung cấp đã chuyển sang dạng NFT, phá vỡ mô hình truyền thống là staking LP Token ERC-20 theo số lượng để nhận phần thưởng khai thác thanh khoản.

Việc thay đổi mô hình LP Token này khiến mô hình khai thác thanh khoản truyền thống không thể triển khai trên Uniswap V3, trong khi phần thưởng khai thác thanh khoản lại là phương tiện chính giúp hệ sinh thái Curve cung cấp phần thưởng thanh khoản cao hơn so với Uniswap V3. Tuy nhiên, để giải quyết vấn đề này, iZUMi Finance đã ra mắt nền tảng LiquidBox dựa trên Uniswap V3, cho phép người dùng staking LP NFT của Uniswap V3 để tham gia hoạt động khai thác thanh khoản và nhận phần thưởng token.

Dựa trên nhu cầu khác nhau về biên độ dao động giá của các dự án khác nhau và kết hợp đặc điểm của LP NFT Uniswap V3, iZUMi đã ra mắt ba mô hình khai thác thanh khoản lập trình được khác nhau trên nền tảng LiquidBox để phục vụ nhu cầu thanh khoản trong các trường hợp khác nhau, trong đó mô hình "Fixed-range" (phạm vi giá cố định) giải quyết rất tốt nhu cầu khai thác thanh khoản cho tài sản ổn định.

(https://izumi-finance.medium.com/model-1-concentrated-liquidity-mining-model-with-a-fixed-reward-price-range-for-stablecoin-and-b6472f87f93d)

Mô hình khai thác thanh khoản phạm vi giá cố định phù hợp với stablecoin hoặc tài sản neo giá có biến động giá nhỏ, cho phép dự án và nền tảng tự định nghĩa phạm vi giá mục tiêu để cung cấp thanh khoản. Người dùng có thể cung cấp thanh khoản trong phạm vi giá xác định trên Uniswap V3, sau đó staking NFT Uniswap V3 nhận được trên nền tảng iZUMi, từ đó nhà cung cấp thanh khoản vừa nhận phí giao dịch từ Uniswap V3, vừa kiếm thêm phần thưởng token iZi của nền tảng.

Mô hình này không chỉ đáp ứng nhu cầu thanh khoản tập trung cho tài sản giá ổn định, mà còn giúp Uniswap V3 trực tiếp so sánh được với mô hình thuật toán CFMM + phần thưởng token CRV của Curve khi có sự hỗ trợ của khai thác thanh khoản từ nền tảng iZUMi. Đồng thời, các nhà cung cấp thanh khoản Uniswap V3 ban đầu cũng nhận thêm phần thưởng khai thác thanh khoản ngoài phí giao dịch.

iZUMi đã hỗ trợ khai thác thanh khoản cho các cặp giao dịch USDC/USDT trên Uniswap V3 tại Ethereum, Polygon và Arbitrum. Trong tổng thanh khoản 4,7 triệu USD cho cặp USDC/USDT trên Uniswap V3@Polygon, lượng tham gia khai thác thanh khoản iZUMi chiếm 87% (4,1 triệu USD). Tương tự, trong tổng thanh khoản cặp USDC/USDT trên Uniswap V3@Arbitrum, TVL 13,3 triệu USD trên nền tảng iZUMi chiếm 95% tổng bể (13,95 triệu USD). Tỷ lệ tham gia khai thác thanh khoản TVL lớn như vậy đã chứng minh rõ ràng sức hấp dẫn đối với người nắm giữ tài sản ổn định, đồng thời nâng cao đáng kể vốn thanh khoản và độ sâu giao dịch cho các cặp giao dịch tương ứng.

So với lợi suất APR khoảng 9,5% hiện tại do Curve+Convex cung cấp, và lợi suất 1,5% cho nhà cung cấp thanh khoản dựa trên phí trên Uniswap V3. Trên cơ sở này, chỉ cần iZUMi Finance cung cấp phần thưởng khai thác thanh khoản 8% APR cho vốn thanh khoản, trong đó một nửa đến từ khai thác token iZi, nửa còn lại – chi phí vốn thanh khoản tương ứng của dự án – chỉ là 4%.

So với việc thu hút vốn thanh khoản thông qua phần thưởng khai thác thanh khoản LP token ERC-20 dựa trên AMM truyền thống, hay so với việc thu hút vốn thanh khoản thông qua tranh giành quyền quản trị phân phối phần thưởng trong hệ sinh thái Curve như phân tích trước, thì cả về chi phí và hiệu quả đều được cải thiện đáng kể. Dự án có thể thu hút thanh khoản on-chain tốt hơn với chi phí vốn thấp hơn, cung cấp trải nghiệm giao dịch tốt hơn cho người dùng, đồng thời đáp ứng mục đích tích lũy trường hợp sử dụng token của các dự án stablecoin thuật toán như Terra và Frax. Do đó, đối với các dự án tài sản ổn định này, tổ chức hoạt động khai thác thanh khoản thông qua nền tảng iZUMi LiquidBox, chuyển thanh khoản sang phạm vi thanh khoản tập trung trên Uniswap V3, có thể là lựa chọn hiệu quả hơn về chi phí và hiệu quả thanh khoản.

Tổng kết

Mặc dù bản thân UST và Luna chưa hoàn toàn chứng minh được độ tin cậy về hỗ trợ giá trị, nhưng đề xuất 4Pool do Terra khởi xướng có thể nói là sự kiện thú vị nhất trong ngành DeFi tháng 4, tác động của nó đến diễn biến Cuộc chiến Curve và kết quả chưa chắc chắn của 4Pool đều thể hiện tính đột phá cao và rủi ro cao vốn có của ngành DeFi.

Thông qua báo cáo nghiên cứu này, chúng tôi hy vọng giúp mọi người hiểu rõ chi phí vốn mà các bên tham gia bên ngoài Cuộc chiến Curve – nhằm thúc đẩy thanh khoản token dự án – phải chịu ở các cấp độ khác nhau của hệ sinh thái.

Cũng qua phân tích giới hạn giao dịch stablecoin đô la Mỹ trên Uniswap V3, chúng tôi hy vọng giúp mọi người nhận ra Uniswap V3 đã trở thành nền tảng giao dịch ưu việt hơn Curve, và với chức năng khai thác thanh khoản LP NFT được hỗ trợ bởi iZUMi Finance LiquidBox, Uniswap V3 hiện đã có tất cả điều kiện cần thiết để vượt trội hoàn toàn so với Curve.

Một khi chức năng giá trị cốt lõi của nền tảng Curve – giao dịch tài sản ổn định – bị đối thủ vượt mặt, thì nền tảng giá trị của các dự án trong hệ sinh thái sẽ nhanh chóng sụp đổ. Một khi quan điểm này trở thành nhận thức phổ biến của thị trường, kết cục của Cuộc chiến Curve có thể cũng không còn xa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News