2026 년 상반기 암호 벤처 보고서: 133 억 달러 단 435 건 거래에만 투자, 자본 지배권 쟁탈전 시작

저자: Tiger Research Reports

번역: TechFlow

TechFlow 편집자 주: 암호화 투자 시장은 잔인한淘汰賽를 겪고 있습니다. 2026 년 상반기 자금 조달 금액은 133 억 달러에 달해 2024 년 전체와持平했지만, 자금 조달 건수는 78% 급감한 435 건에 그쳤습니다. 돈은 더 많아졌지만 극소수 프로젝트로만流向됩니다. 투자자와 업계 종사자에게 이는 '무차별 투자'가 완전히 무효화되었음을 의미하며, 전통 금융 기관이 시장 주도권을 장악했습니다 (거래의 54.5% 참여). 성숙한 비즈니스 모델과 규제 라이선스를 갖춘 프로젝트만 자금을 확보할 수 있습니다.

암호화 시장의 자본은 패러다임 전환을 겪으며 특정 산업과 기업으로 집중되고 있습니다. Tiger Research 와 RootData 는 2018 년부터 2026 년 상반기까지 기록된 9,416 건의 투자 거래를 분석하여 자본 시장의 이러한 변화를 연구했습니다.

핵심 발견

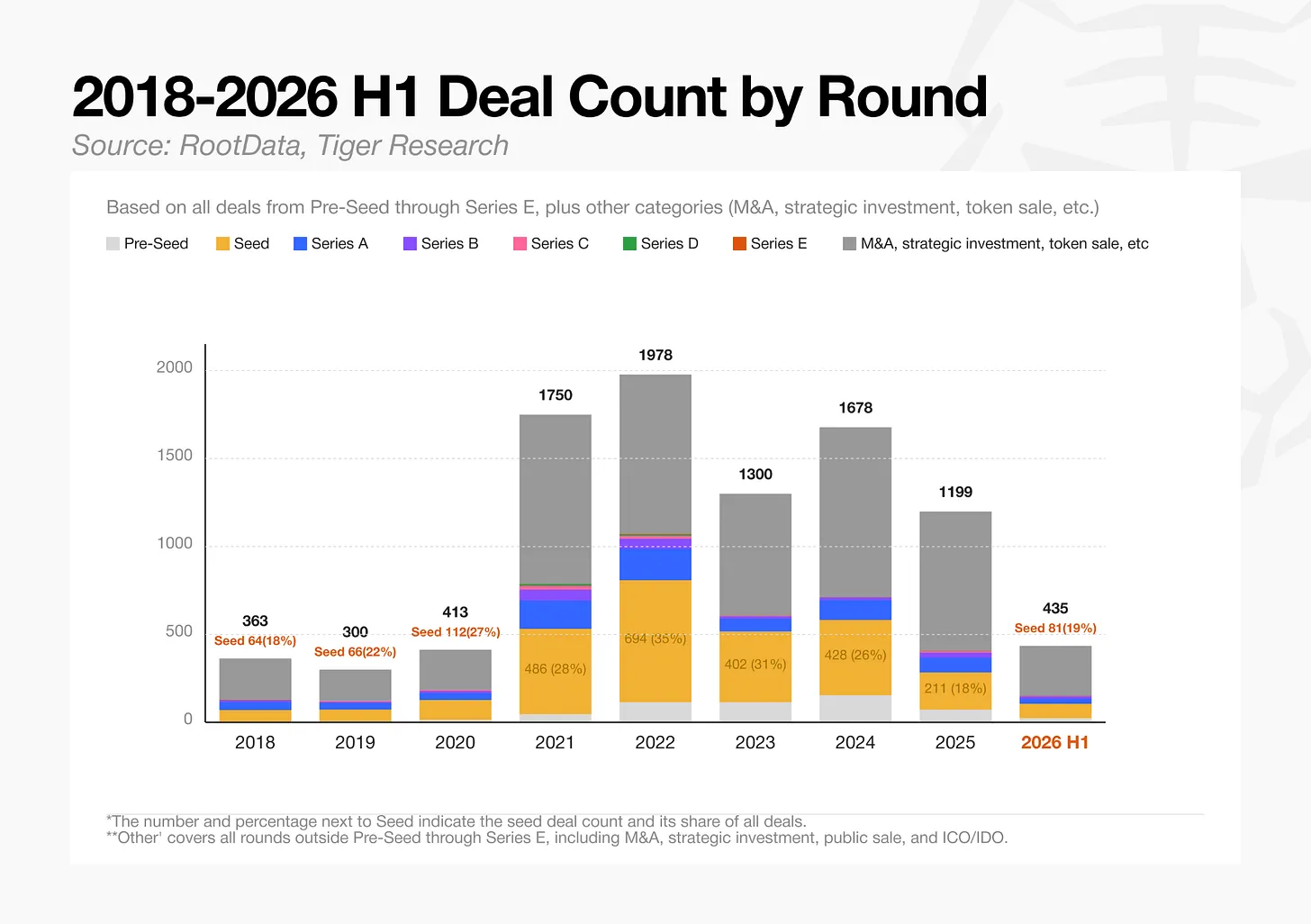

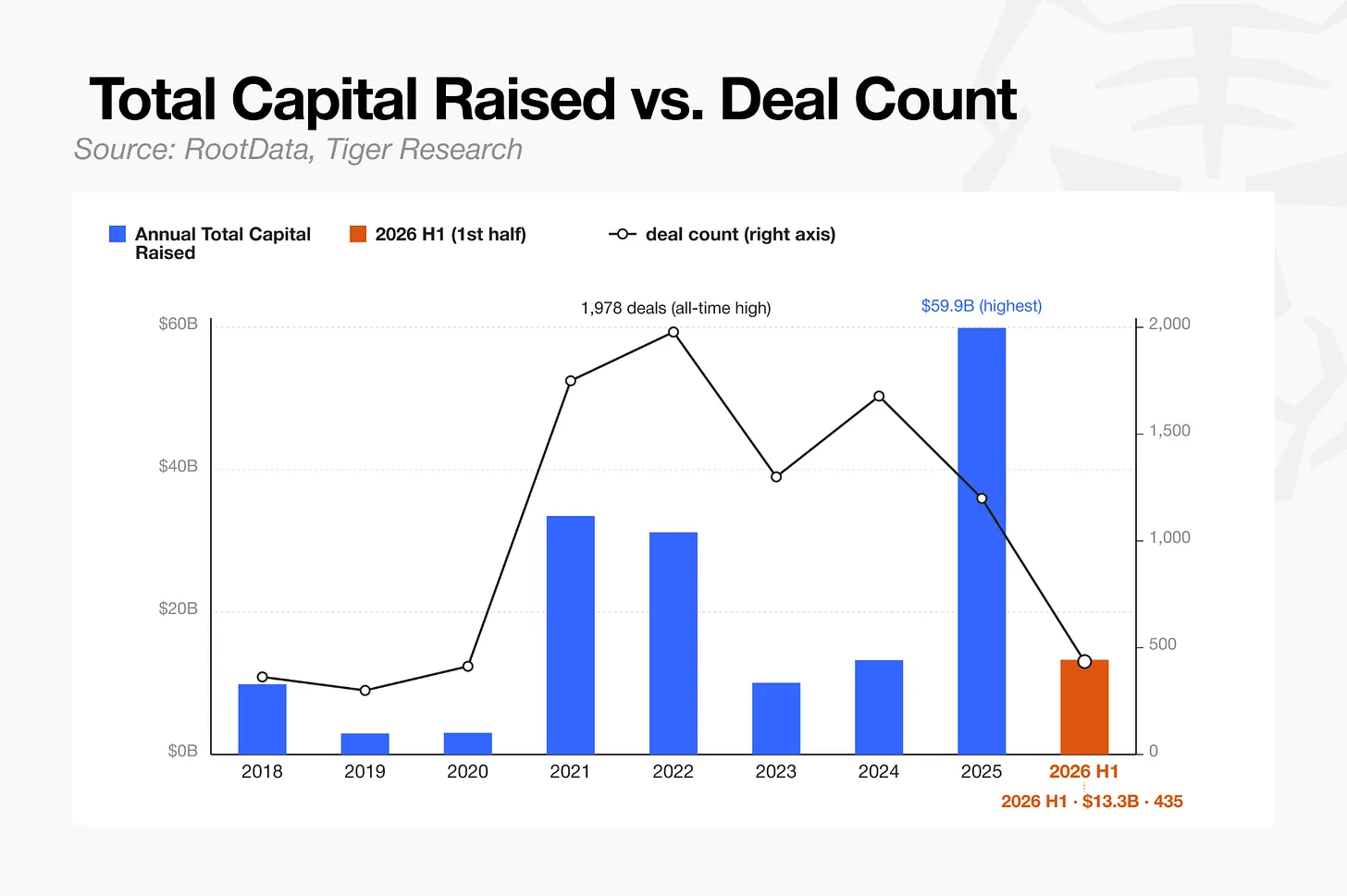

자본 유입은 2026 년 상반기에 133 억 달러에 달해 2024 년 전체의 132 억 달러와 비슷해졌지만, 자금 조달 라운드 수는 불과 435 건으로 감소했으며 2022 년 최고치인 1,978 건 대비 78% 하락했습니다.

시장은 이제 두 개의 진영으로 분열되었습니다. 소수의 대형 crypto 네이티브 벤처캐피탈은 리드 투자에 집중하고, 거래소 계열 벤처캐피탈은 유동성 우위를 바탕으로 경쟁하는 반면, 명확한 경쟁 우위가 없는 중형 기관들은 시장에서 빠르게 퇴장하고 있습니다.

게임 섹터의 자금 조달 라운드 수는 2024 년 141 건에서 2026 년 상반기 불과 5 건으로 96% 급감했습니다.

결제 및 스테이블코인 섹터와 중앙화 거래소 (CEX) 섹터로의 자본 유입은 완전히 인수합병 (M&A) 에 의해 주도되었습니다.

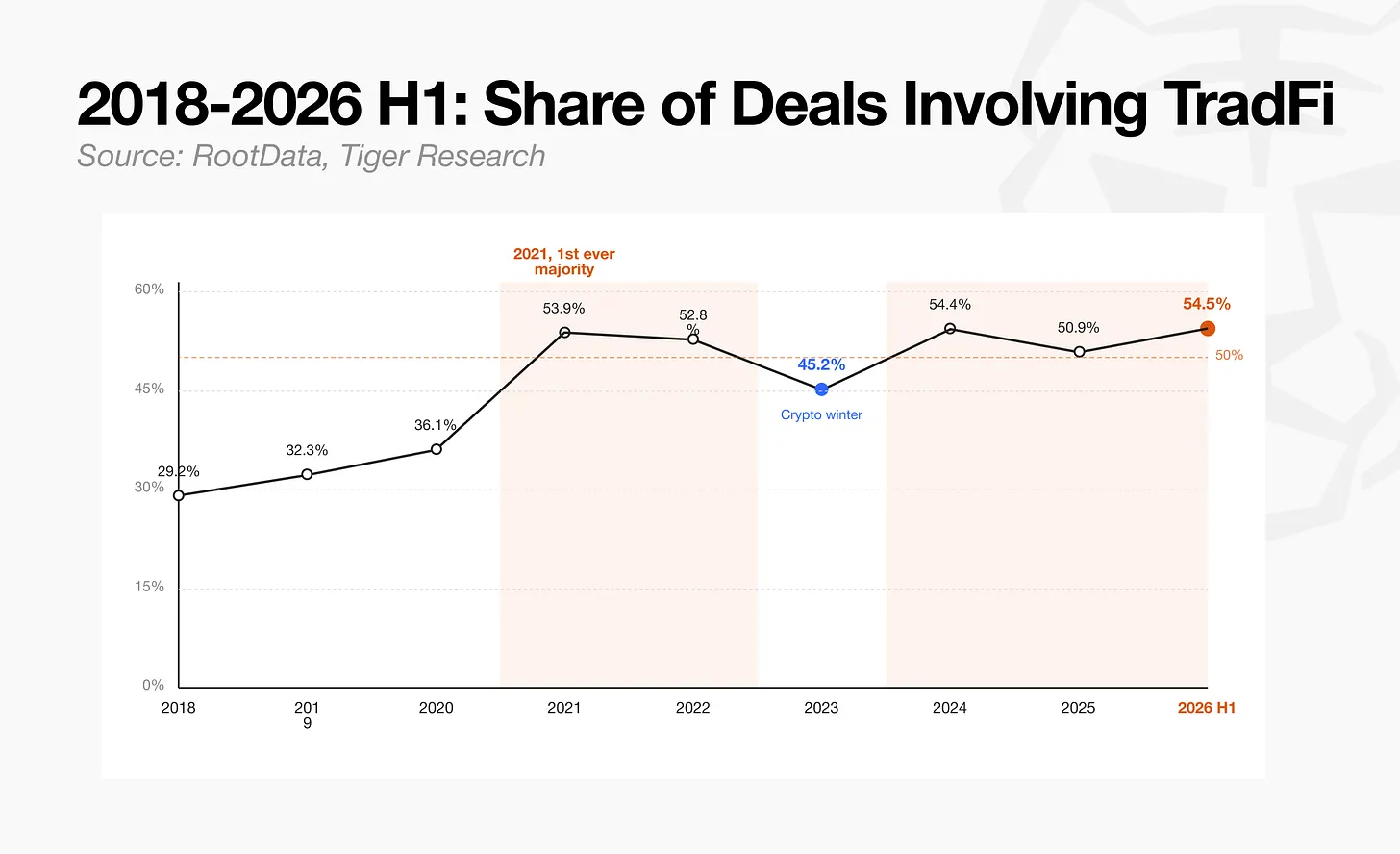

전통 금융 기관은 2026 년 상반기 투자 거래의 54.5% 에 참여했습니다.

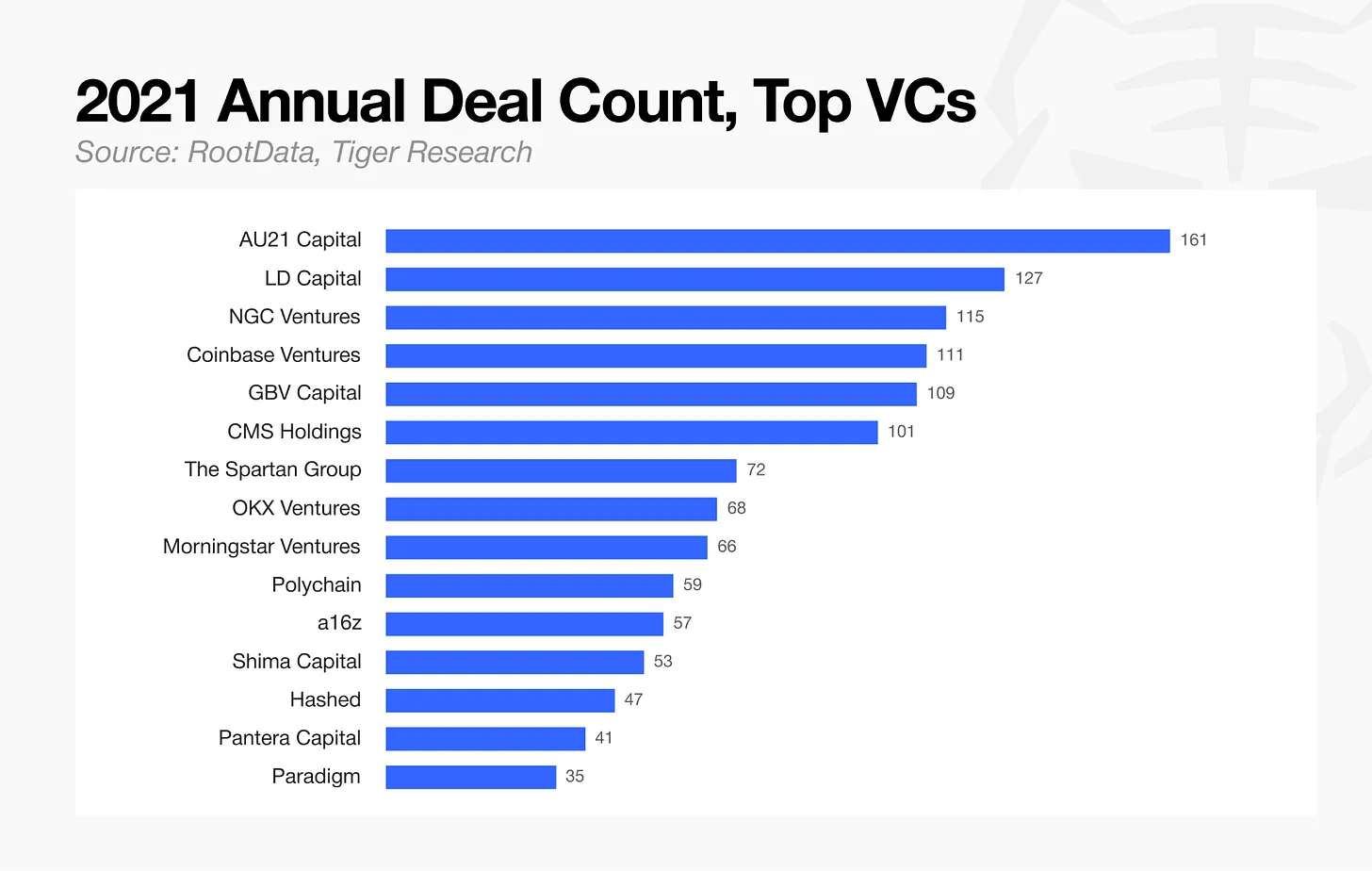

1. 2021 년 시장: 속도와 다각화가 왕도

2021 년 암호화 투자 시장의 핵심 전략은 속도와 포트폴리오 다각화였습니다. 투자자들은当年 1,750 건의 거래를 완료했으며 시드 라운드를 포함해 속도 경쟁이 치열해 AU21 Capital 한 곳만 해도 월평균 13 건 이상의 거래를 완료했습니다.

당시 투자 결정은 토큰 생성 이벤트 (TGE) 일정과 토큰 이코노미 같은 단순한 기준으로 축소되었습니다. 실제 제품 개발 없이 토큰 발행만으로 수익을 낼 수 있었기 때문에 벤처캐피탈은 기본적으로估值에 상관없이 자본을 수십甚至数百个 프로젝트에 분산하는 '무차별 투자' 전략을 취했습니다.

실행 속도가 포괄적인 실사보다 우선시되었습니다. 새로운 라운드는 거의 순식간에 완료되었으며, 한 라운드를 놓친 벤처캐피탈은 종종 더 높은估值로 다음 라운드를 쫓는 이러한 FOMO 패턴이 업계에서 반복적으로上演되었습니다.

이 전략을 채택한 많은 벤처캐피탈은 이어진 베어마켓을 견디지 못했으며, 생존한 곳들은 근본적으로 전략을 변경했습니다.

2. 어떤 벤처캐피탈이 생존했는가: 판도가 변했다

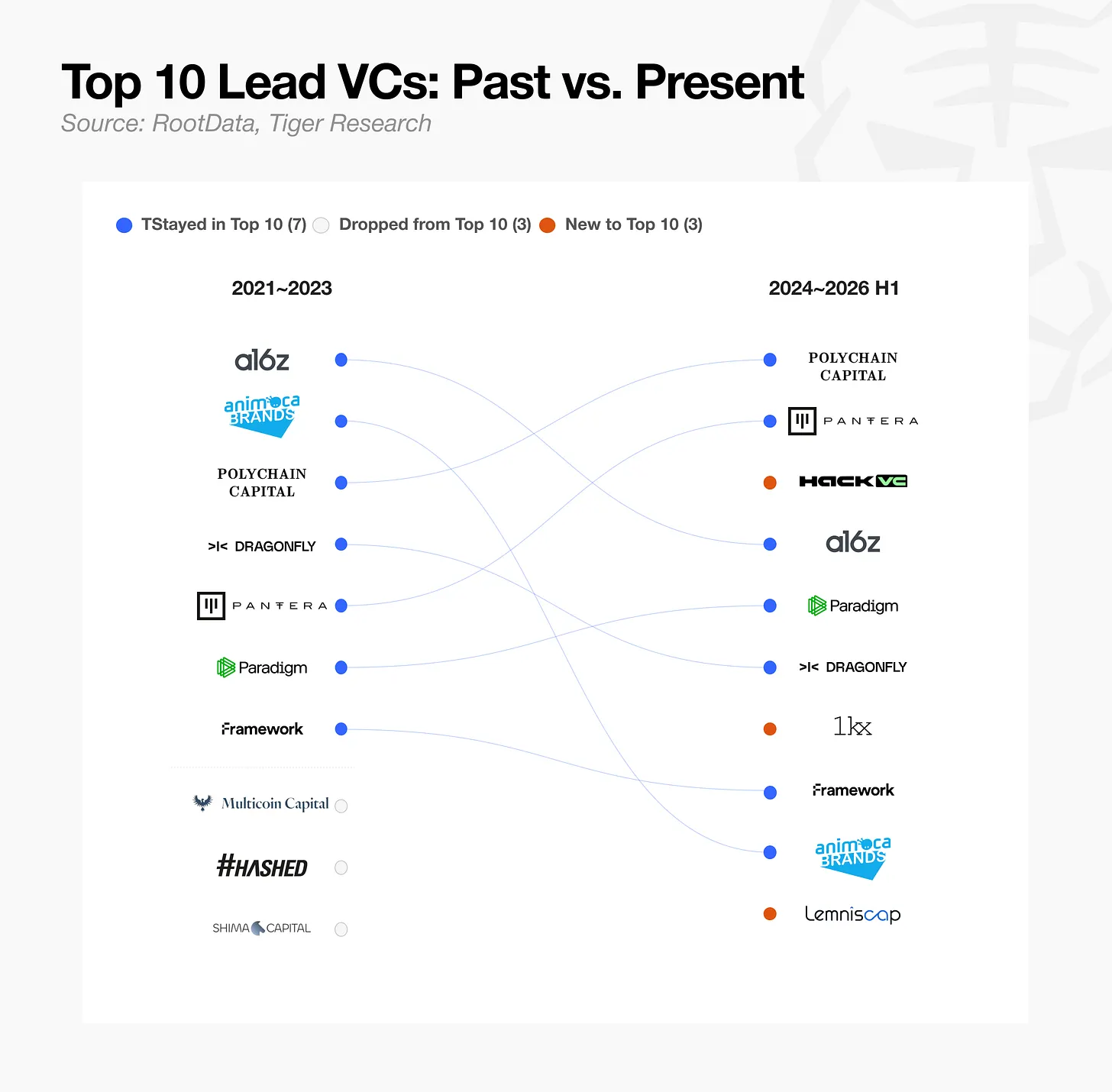

2.1. 리드 투자, 과거와 현재

먼저 검증해야 할 지표는 리드 투자입니다. 즉, 주요 벤처캐피탈이 historically 주도한 자금 조달 라운드입니다.

일부 벤처캐피탈은 오늘날에도 리드 투자에서 활발히 활동하는 반면, 다른 곳들은 완전히 사라졌거나 최근에야 나타났습니다. 리드 투자는 대형 벤처캐피탈만具备한 평판과 자본 규모가 항상 필요했기 때문에, 과거 주요 자금 조달 라운드를 주도한 기관들은 회복력을 입증했으며 대부분 오늘날에도 상위 10 위권에 랭크되어 있습니다.

2.2. 생존한 벤처캐피탈의 분화

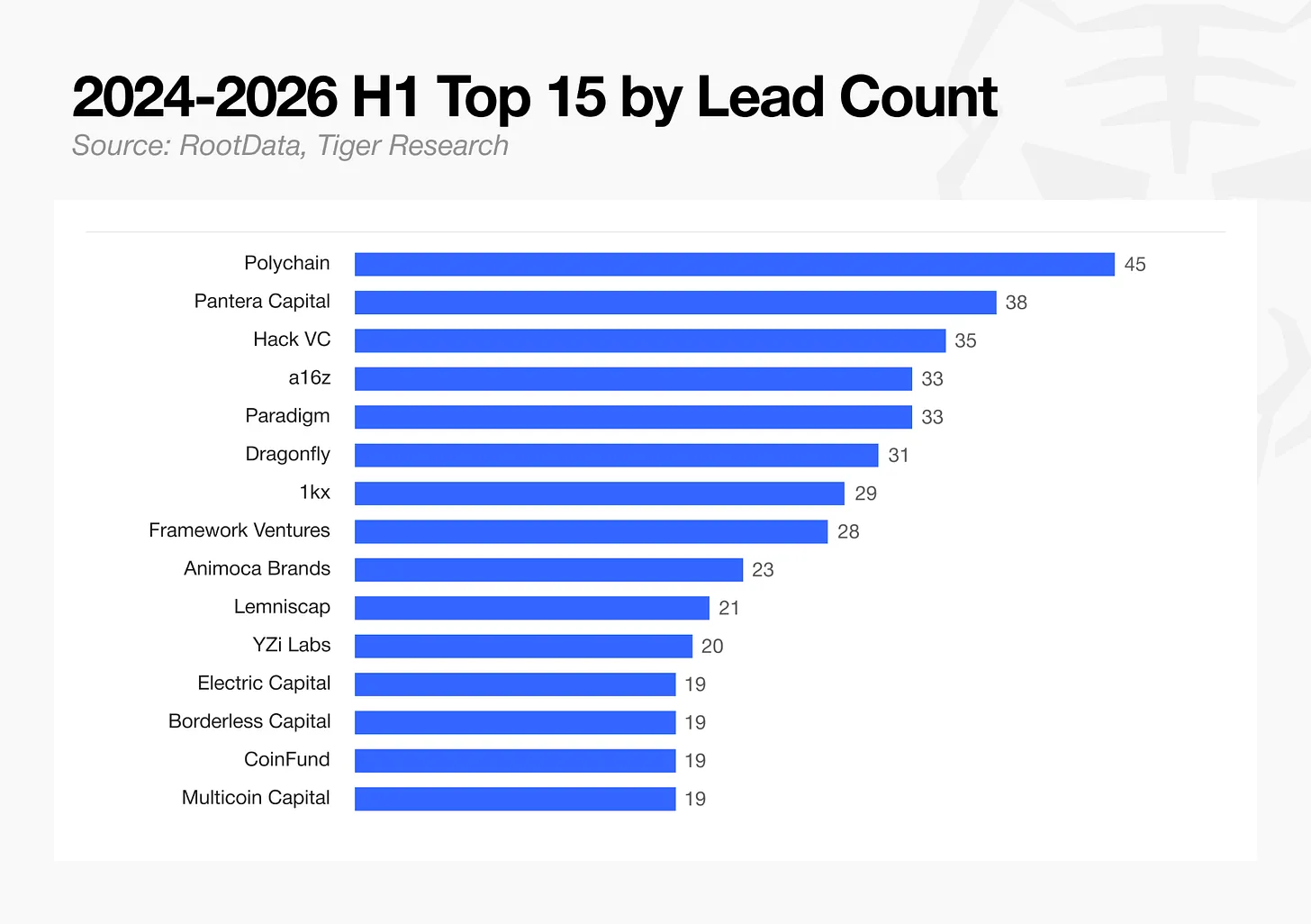

2024 년부터 2026 년까지의 최신 데이터에 따르면, crypto 네이티브 벤처캐피탈과 기존 대형 기관들은 자원을 리드 투자에 집중하며 단일 거래에 더 깊이 관여하고 있습니다. 이들은 전체 거래 수를 줄이는 동시에 실사门槛을 높이고, 이사회席位와 거버넌스에 대한 더 큰 영향력을 확보하는 방식으로 비즈니스 모델을 전환했습니다.

그러나 리드 투자 외의 누적 참여 라운드 수에서는 다른 패턴이 나타났습니다.

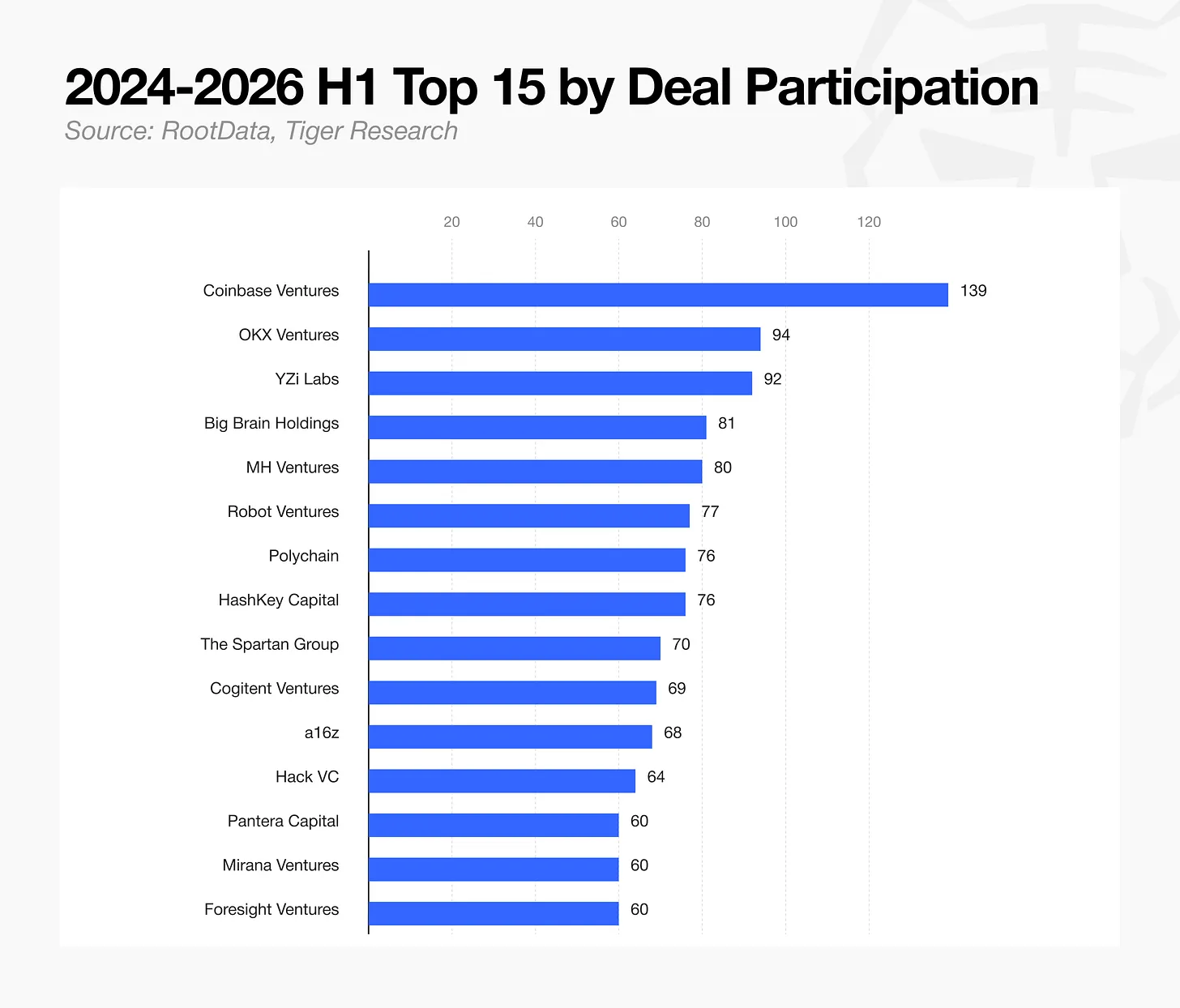

2024 년부터 2026 년 상반기까지 참여 라운드 수 기준 상위 15 개 벤처캐피탈 중 거래소 계열 기관이 큰份额을 차지했습니다. 거래소는 리드 투자보다 라운드 참여에 더 활발했습니다. Coinbase Ventures 가 140 건의 거래로 1 위, OKX Ventures 가 94 건으로 2 위, YZi Labs 가 92 건으로 3 위를 차지했습니다. YZi Labs 는 바이낸스 랩스가 2025 년 1 월更名后的 조직입니다.

7 위인 HashKey Capital 은 홍콩 거래소 HashKey Exchange 의 벤처캐피탈 부문이며, 14 위인 Mirana Ventures 는 Bybit 의 벤처캐피탈 부문입니다. 각자의 벤처캐피탈 부문을 통해 5 대 거래소만이 상위 15 위권에 이름을 올렸습니다. Polychain 과 Pantera Capital 과 같이 리드 투자에 집중하는 대형 벤처캐피탈은 전체 참여 라운드 수 지표에서는 순위가 낮았습니다.

거래소 계열 벤처캐피탈은 플랫폼을 통해 제공할 수 있는 유동성과 마케팅 지원을 바탕으로 주요 라운드의 핵심 참여자로서 입지를 확고히 했습니다. 규모의 경제, 브랜드 인지도 또는 거래소 수준의 유동성 지원과 같이 명확한 방어 가능한 우위가 없는 중형 벤처캐피탈은 자본 압박과_exit 실패의 이중 작용으로 시장에서 빠르게 퇴출되고 있습니다.

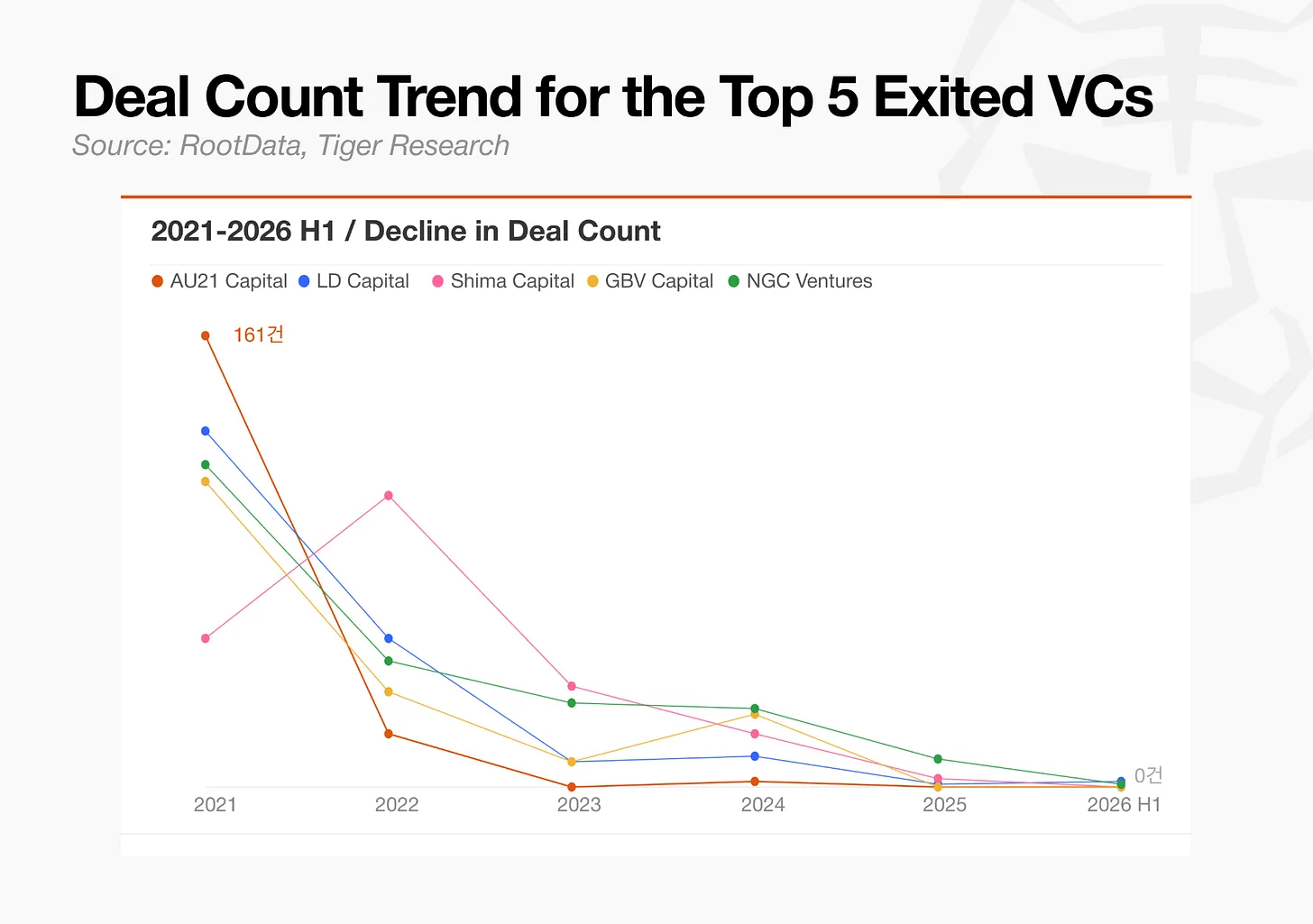

2.3. 퇴장한 벤처캐피탈: 무차별 투자의 종말

이전 불마켓에서 빠른 토큰变现을 통해 광범위한 포트폴리오를 구축한 대부분의 벤처캐피탈은 사라졌습니다. AU21 Capital, LD Capital 및 Shima Capital 의 거래 수는 최대 98.9% 감소하여 사실상 시장에서의 영향력을 상실했습니다. 지속적인 베어마켓과 규제 강화에 돌입하면 단기 내러티브 추격을 기반으로 한 전략은 더 이상 작동하지 않습니다.

진정한 차별화를 개발하지 못한 것이 주된 이유이지만, 암호화 자본의 전체 흐름이 일정 수준 이상의 성숙도에 도달한 프로젝트로转向되었고 초기 자금 조달이 필요한 새로운 프로젝트는 거의 나타나지 않았다는 점도 주목할 만합니다. 즉, 이러한 벤처캐피탈이 생존赖以했던 기회는 더 이상 시장에 나타나지 않습니다.

3. 자금 조달 라운드: 익은 열매를 사고, 씨앗은 사지 않는다

3.1. 시드 라운드의 붕괴

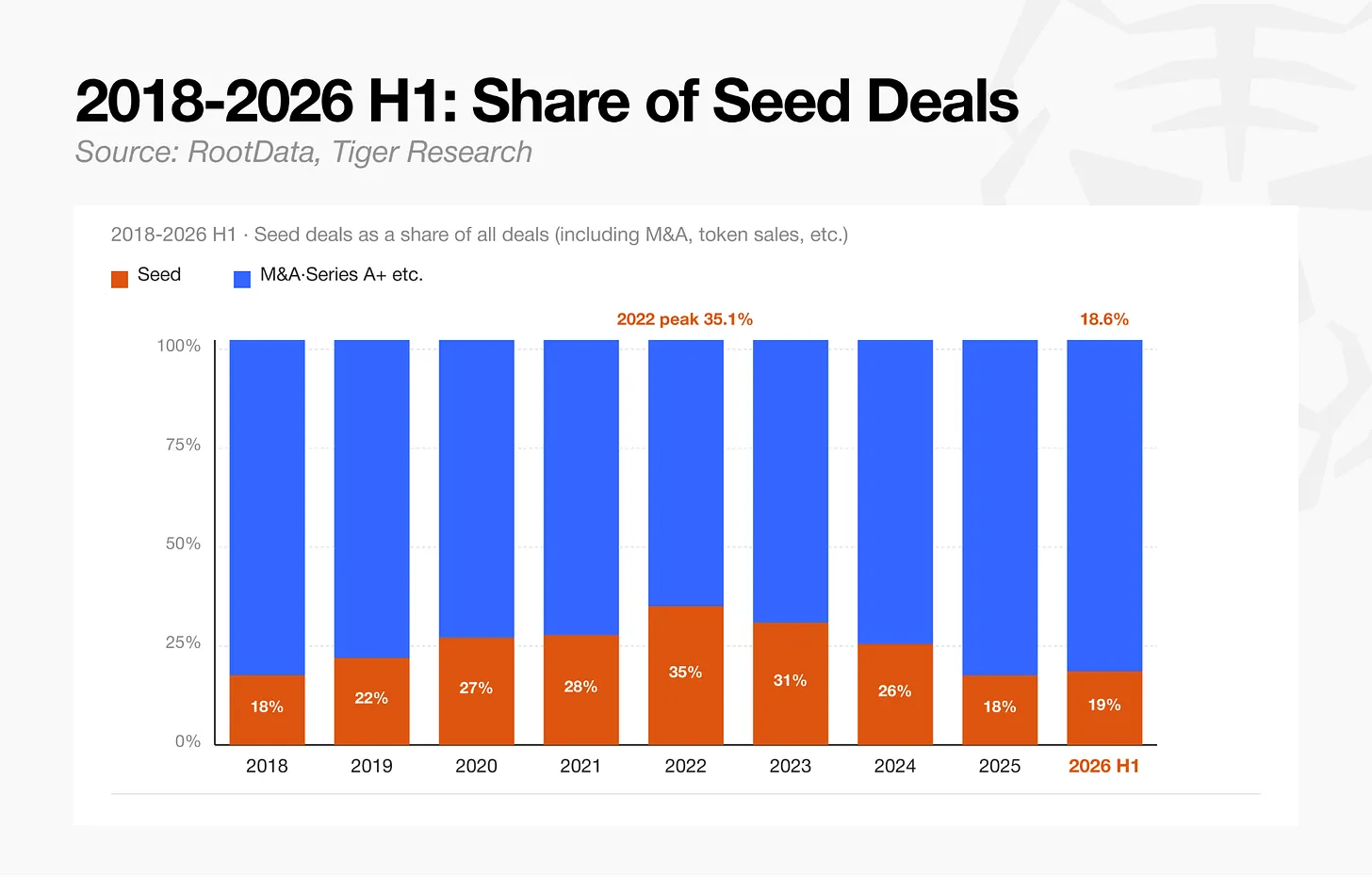

2026 년 상반기 시드 단계 거래는 총 81 건으로 2022 년 694 건 대비 88% 감소했습니다. 비즈니스 모델이 검증되지 않고 위험이 더 높은 초기 프로젝트에 대한 시장의 혐오가 분명합니다. 이러한 감소는 자금 조달 라운드의 전체 구조에서도 나타납니다. 시드 라운드는 2022 년 전체 거래의 35.3% 를 차지했으나 이 비율은 2026 년 상반기 18.7% 로 하락했습니다.

시드 라운드의 감소는 투자자의 혐오를 반영할 뿐만 아니라 시드 자금 조달을 찾는 새로운 초기 프로젝트의 단순한 부족을 반영하는 것으로 해석될 수 있습니다. 이는 시장 축소와 시장 성숙도를 동시에 포착하는 지표입니다.

3.2. 자본은 후기 단계에 집중

자본 배분 기준으로 측정할 때, 시리즈 A 및 이후의 후기 라운드는 이제 총 투자의 75.2% 를 차지합니다. 시드 단계 투자는 2023 년 베어마켓 기간 동안 잠시 과반수份额을 차지했지만, 시장이 회복기에 들어서자 자본은 자본이 충분한 회사로 빠르게 재배치되었습니다.

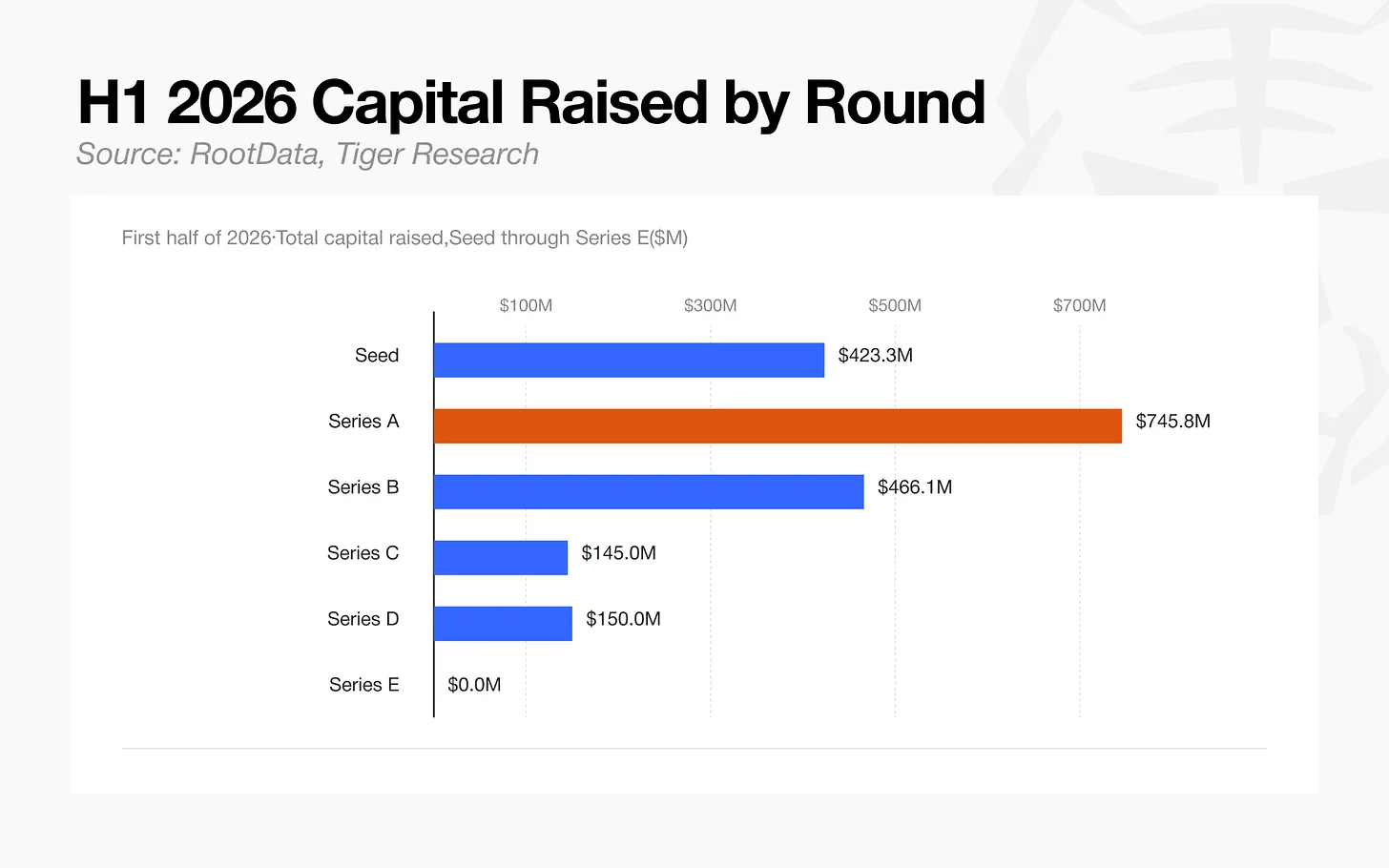

2026 년 상반기 시리즈 A 총 자금 조달액 (7 억 4,500 만 달러) 은 모든 시드 단계에서 조달된 자본 (4 억 2,300 만 달러) 을 초과하여 어떤 라운드에서도 가장 큰 카테고리가 되었습니다.

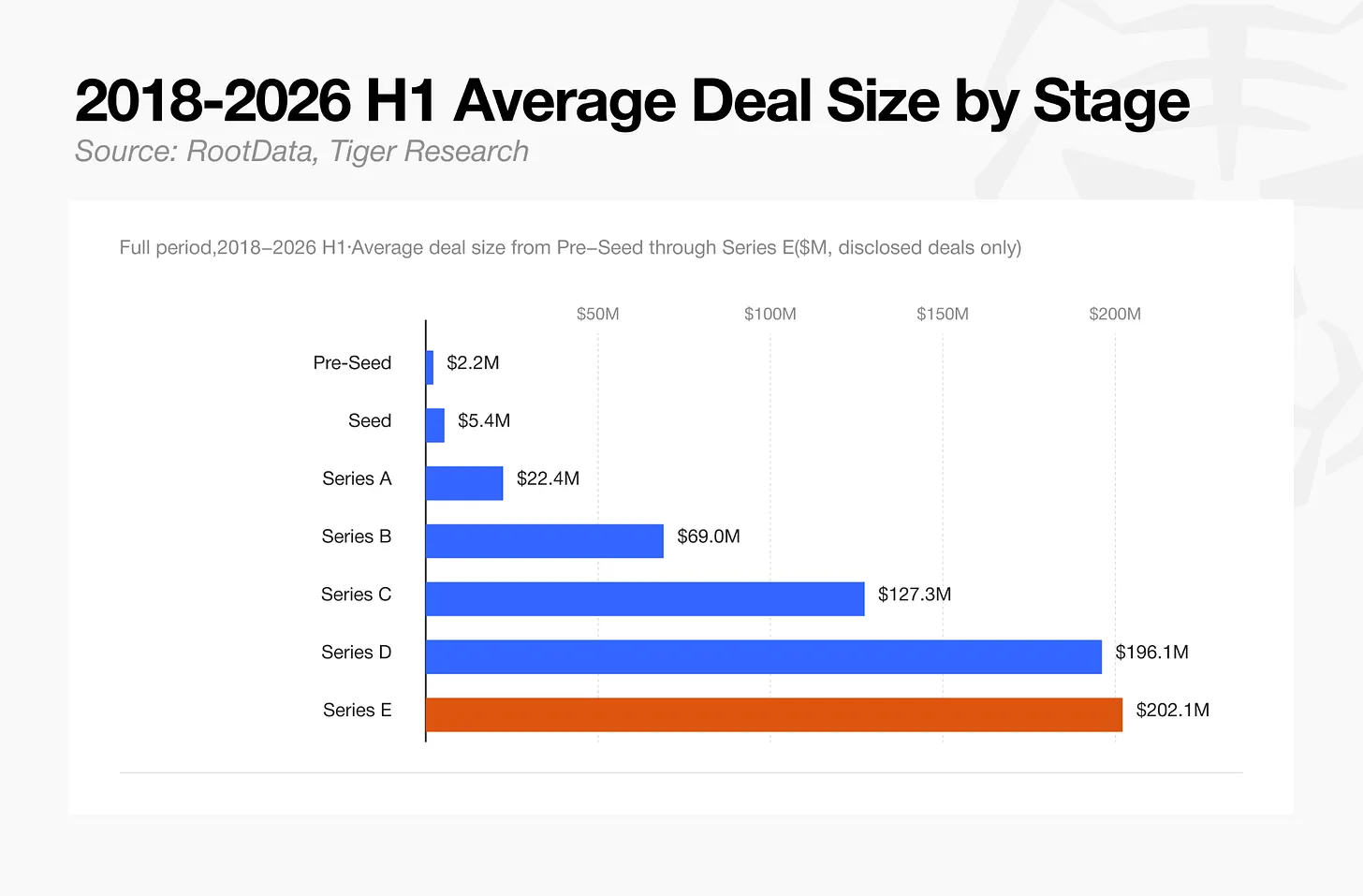

평균 거래 규모는 한 단계에서 다음 단계로 명확한 계단식 상승을 보입니다. 시드 라운드 540 만 달러, 시리즈 A 2,240 만 달러, 시리즈 C 1 억 2,700 만 달러, 시리즈 E 2 억 200 만 달러입니다. 샘플 크기는 후기 단계에서缩小되지만, 이 단계에 도달한 회사의 수익과估值이 증가했으므로 라운드당 관여하는 자본량도相应하게 더 커집니다.

4. 전체 시장: 자본 집중, 거래 수 감소

4.1. 자본과 거래 수의 괴리

2026 년 상반기 총 자본 유입은 133 억 달러에 달한 반면, 총 거래 건수 435 건은 2022 년 (연간 거래 건수가 가장 많았던 해) 기록된 1,978 건의 22% 에 불과합니다. 2024 년부터 2026 년까지 자본량은 持平되거나 상승했지만 더 적은 거래로 집중되었습니다.

벤처캐피탈이 토큰 유동성 이벤트 주변의 단기 수익을 쫓으며 행했던 소액 다각화 베팅은 감소한 반면, 전통 금융 기관からの 대규모 직접 투자는 증가했습니다. 기관들은 토큰 상장 일정이나 시장 내러티브가 아닌, 회사가 감사 가능한 수익 구조와 필요한 규제 라이선스를 보유했는지 여부를 평가하는 더 엄격한 기준을 채택합니다.

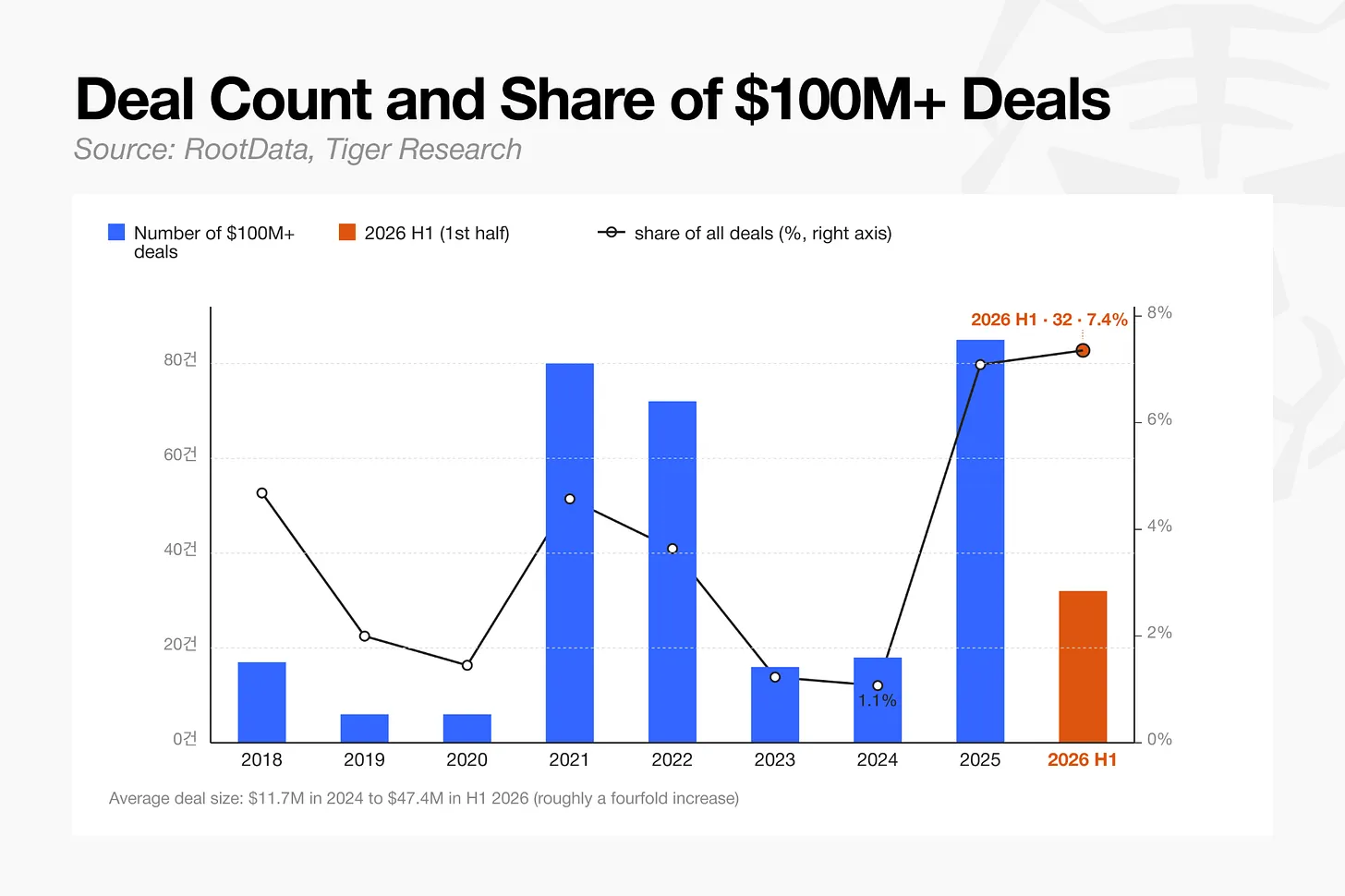

2026 년 상반기 1 억 달러 이상의 거래는 총 32 건으로 전체 거래의 7.4% 를 차지하며 2024 년 1.1% 대비大幅 상승했습니다. 같은 기간 평균 거래 규모는 2024 년 1,170 만 달러에서 2026 년 상반기 4,740 만 달러로 약 4 배 증가했습니다.

이份额의 상승은 두 가지 방향에서 비롯되었습니다. 대규모 거래 자체의 수가 증가했으며, 시드 라운드를 포함한 소액 거래가 사라지면서 총 거래 건수가 감소했습니다. 소수의 생존 프로젝트가 시장을 지배하기 시작했고, 소액 거래가 사라지면서本就 제한된 대규모 거래 풀도 더 큰 상대적份额을 차지하게 되었습니다.

4.2. 벤처캐피탈 라운드에 직접 참여

전통 금융 기관이 참여하는 투자 거래 비율은 2018 년 29.2% 에서 상승하여 2021 년首次 과반수를 넘어 53.9% 에 도달했습니다. 이들의 참여도는 2023 년 마지막 침체기 동안 45.2% 로 하락했다가 규제가 더 명확해지면서 2024 년 54.4% 로 반등했고, 2025 년 50.9% 로回落했다가 2026 년 상반기 54.5% 에 도달했습니다. 2021 년首次 과반수를 넘어선 이후 참여도는高位附近에서 유지되고 있습니다.

예를 들어, a16z 는 Canton Network 개발사 Digital Asset 의 3 억 5,500 만 달러 자금 조달 라운드를 리드했지만, 핵심 기관 참여자에는 프랑스 파리은행, HSBC, S&P 글로벌 및 한화투자증권이 포함되어 있으며 이들은 벤처캐피탈 자회사를 통하지 않고 직접 투자했습니다.

투자는曾经 주로 초기 단계로流向되었지만, 암호화 벤처캐피탈 회사의 성장과 전통 투자자의 진입으로 더 많은 자본이 일정 수준 이상의 성숙도에 도달한 회사로转向되었습니다.

5. 섹터: 변화하는 환경에서 생존

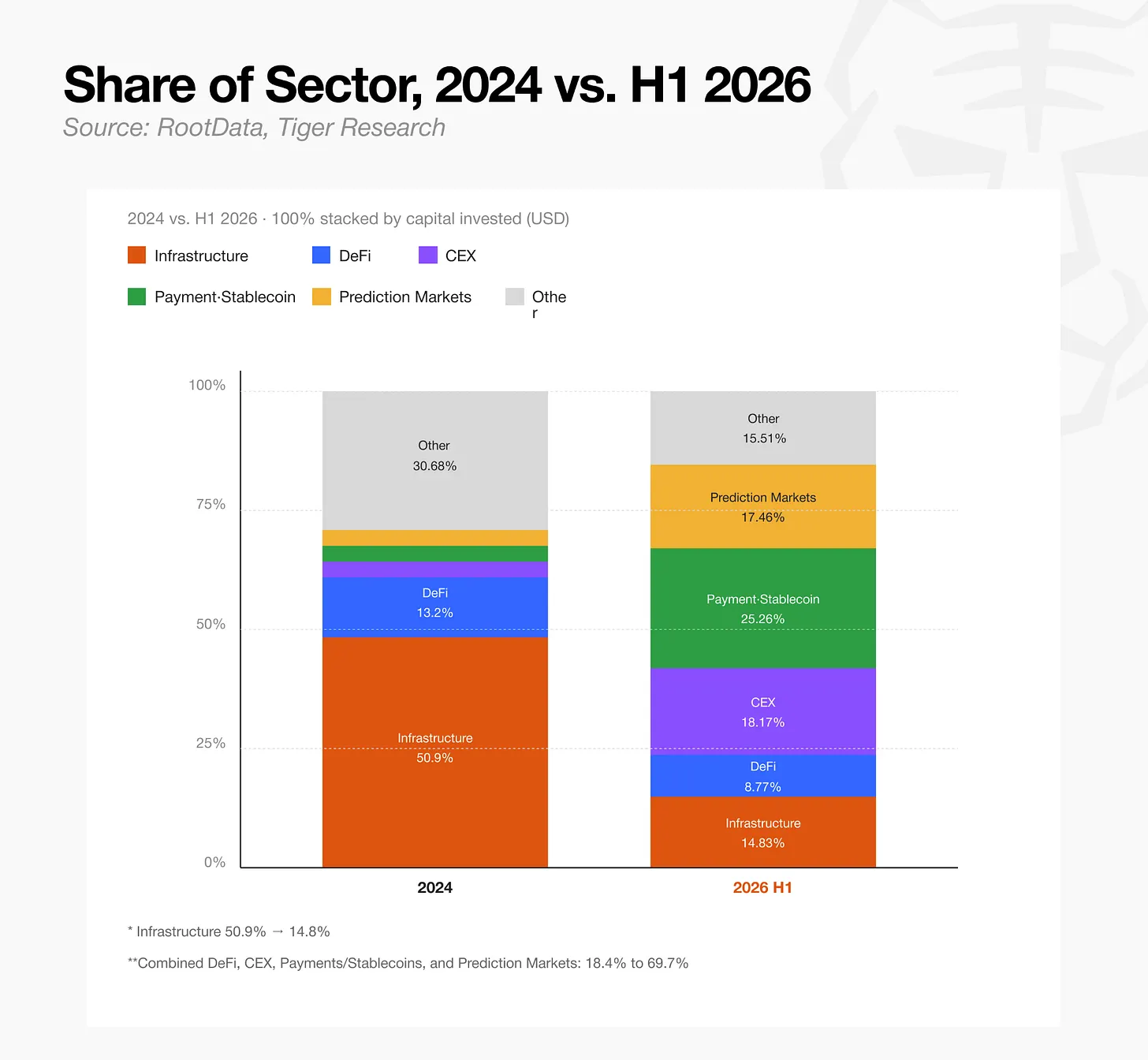

2024 년은 비트코인 현물 ETF 승인 과 더 유리한 규제 환경이 만나 베어마켓 이후首次 명확한 섹터별 자본 흐름을 만들어낸 해였으며, 본 분석은 이를 섹터 비교의 기준 연도로 삼습니다.

비트코인 ETF 승인 연도인 2024 년에는 인프라 섹터가 총 투자 자본의 과반수份额인 50.9% 를 차지했습니다. 2026 년 상반기까지 이份额은 14.8% 로 급감했습니다. 결제 및 스테이블코인 (25.3%), 중앙화 거래소 (18.2%) 및 예측 시장 (17.5%) 이 대신 선두에 서며 섹터 구도를 완전히 재편했습니다.

이러한 전환은 블록체인 인프라의 성질이 독립적인 투자 대상에서 기관 비즈니스가 실제로 사용하는 유틸리티 플랫폼으로 변경되었음을 보여줍니다. 대표적인 사례로는 Robinhood 가 Arbitrum 에서 자체 레이어를 운영하거나, Securitize 가 뉴욕증권거래소 상장 전후로 Solana 와 Avalanche 를 결제 레이어로 채택한 것을 들 수 있습니다. 즉, 현재 자본 시장의 핵심 수요는 처음부터 새로운 프로토콜 인프라를 구축하는 것에서 기존 인프라 레이어 위에서 실제 세계 금융 서비스를 실제 운영하는 것으로转向되었습니다.

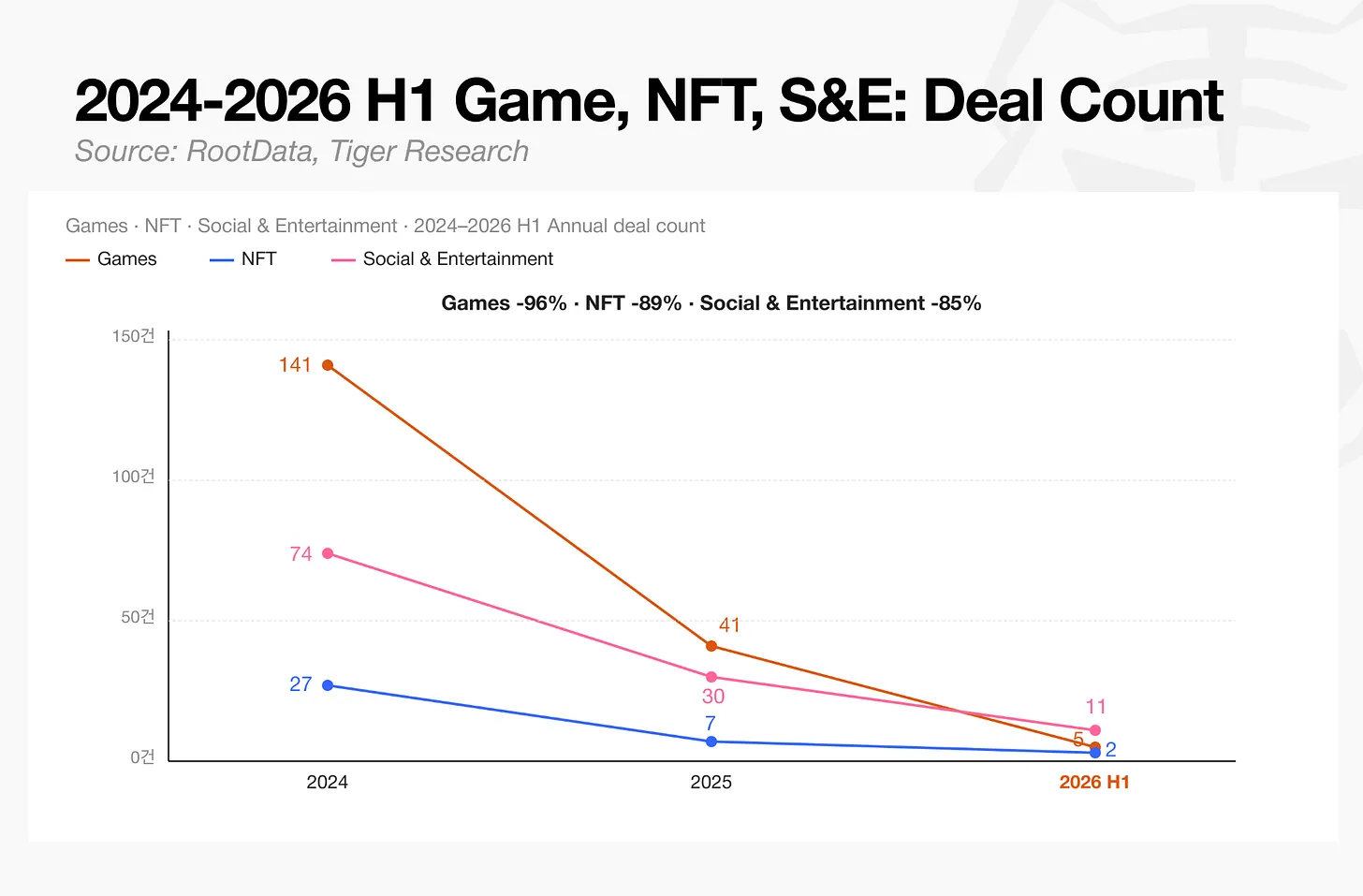

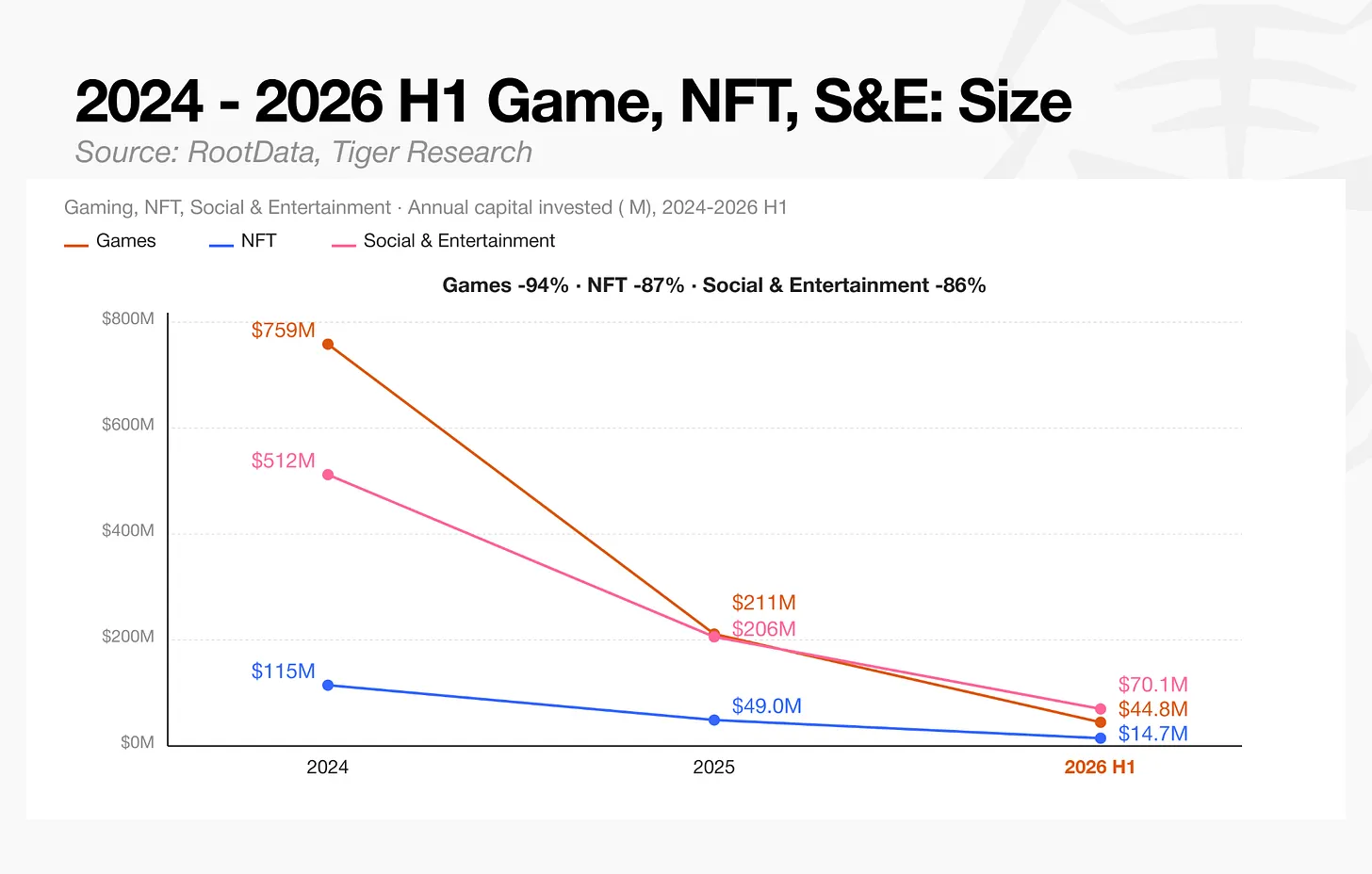

5.1. 뒤처진 섹터: 게임, NFT 및 소셜

이 세 분야의 거래 수는 모두大幅 감소했습니다. 게임은 141 건에서 5 건으로, NFT 는 27 건에서 2 건으로, 소셜 및 엔터테인먼트는 74 건에서 11 건으로 감소했습니다.

이 세 분야의 자본 유입은 모두 같은 하향 경로를 따랐습니다. 게임 자본은 7 억 5,860 만 달러에서 4,480 만 달러로, NFT 자본은 1 억 1,490 만 달러에서 1,470 만 달러로, 소셜 및 엔터테인먼트 자본은 5 억 1,210 만 달러에서 7,010 만 달러로 감소했습니다.

게임 분야의 감소 폭은 세 가지 중 가장 컸습니다. 초기 GameFi 모델은 게임과 토큰 보상을 결합하여 지속 가능한 게임플레이를 구축하는 대신 토큰 발행을 통해 금융 수익을 얻는 데 과도하게 의존했습니다.新用户 성장에 一旦 제동이 걸리면 이러한 모델은 소위 죽음의 나선에 빠졌으며, 이는 토큰 가치 하락과 사용자 이탈이 서로를 강화하는 구조적 순환으로 결코 탈출구를 찾지 못했습니다. 결과적으로曾经 실사의 핵심 지표였던 사용자 트래픽 데이터는 신뢰성을 상실했으며, 해당 분야의 자본 유입은 사실상 차단되었습니다.

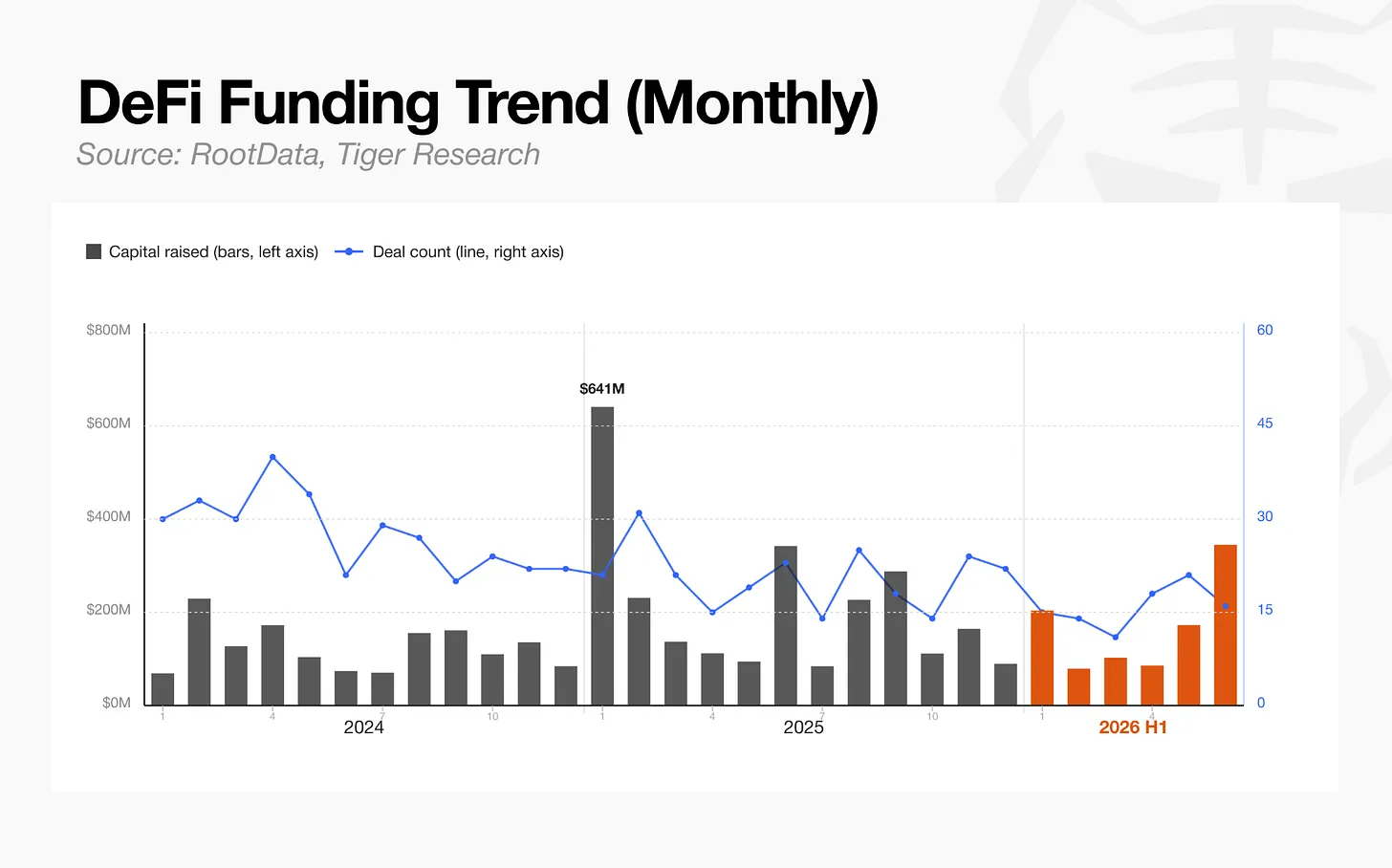

5.2. DeFi: 평온하지만 안정적

탈중앙화 금융 (DeFi) 분야의 거래 수는 71% 감소했지만 총 투자는 약 34% 감소하는 데 그쳤습니다. 평균 거래 규모는 실제로 2024 년 450 만 달러에서 2026 년 상반기 1,040 만 달러로 증가했으며, 이는 전체 거래 수가 축소됨에 따라 자본이 소수의 대규모 거래에 집중되었음을 보여줍니다.

이러한 집중의 주요 동인은 기관 및 투자 회사를 대상으로 한 대출 프로토콜 Morpho 의 토큰 판매 라운드였습니다. Morpho 는 모듈식 대출 프로토콜을 사용하여 기관에 DeFi 금고 시장을 개방하고 DeFi 위험 기준을 재정의했으며, 2026 년 6 월 9 일 a16z crypto, Paradigm 및 Ribbit Capital 이 리드한 토큰 라운드에서 1 억 7,500 만 달러를 조달했습니다. 이 단일 라운드는 2026 년 상반기 모든 DeFi 투자의 17.7% 를 차지하여 시장의 집중도를 명확히 반영했습니다.

즉, DeFi 분야는 광범위한 생태계 성장을 벗어나 자본이 시장이 검증한 소수의 프로토콜로流向되었습니다.

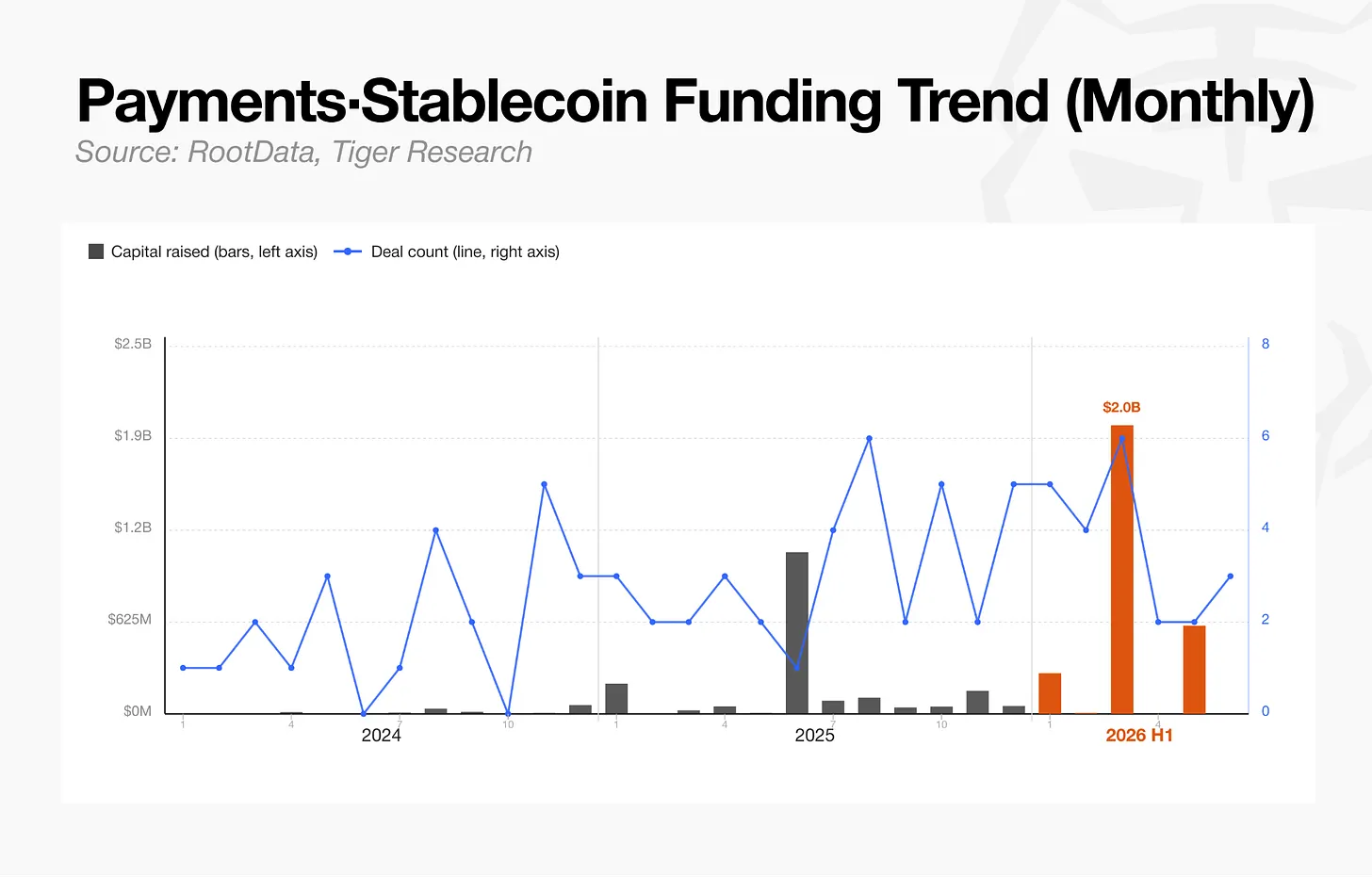

5.3. 결제 및 스테이블코인: 가장 빠르게 성장하는 분야

결제 및 스테이블코인 분야의 거래 수는 월평균 기준으로 지속적으로 가속화되었습니다. 같은 기간 총 투자는 1 억 4,390 만 달러에서 2026 년 상반기 28 억 5,000 만 달러로 약 20 배 급증했습니다. 그러나 이러한 성장은 대부분 소수의 대규모 인수합병 거래에 기인합니다.

2026 년 상반기 최대 거래는 3 월 Mastercard 가 BVNK 를 18 억 달러에 인수한 것이었으며, 이어 5 월 Payward(Kraken 의 모회사) 가 Reap 을 6 억 달러에 인수했습니다. 이 두 거래만으로도 2026 년 상반기 해당 분야 총 투자의 약 84% 를 차지했습니다. Rain(2 억 5,000 만 달러) 및 KAST(8,000 만 달러) 를 포함한 국경 간 결제 및 암호화 카드 발행사들도 자금을 조달하며 해당 분야의 성장을 뒷받침했습니다.

이러한 최근 대규모 인수합병 거래는 전통 결제 회사와 주요 Web3 기관이 단순한 비즈니스 파트너십을 넘어 이제 스테이블코인 인프라를 인수하고 직접 통제하고 있음을 보여줍니다. Stripe 는 2024 년 10 월 Bridge 인수에서 시작하여 이 생태계 표준 경쟁의 가장 명확한 예를 제공했습니다.

Bridge 인수 후 Stripe 는 Paradigm 과 협력하여 스테이블코인 결제 전용 블록체인인 Tempo 를 구축했으며 2026 년 3 월 메인넷을 성공적으로 시작했습니다.同年 6 월, Bridge 공동 설립자 Zach Abrams 는 140 개 이상 참여 회사를 보유한 글로벌 컨소시엄 스테이블코인 프로젝트인 Open USD (OUSD) 엔티티의 임시 책임자가 되었습니다.

OUSD 프로젝트는 Stripe 가 인수하여 계속 개발 중인 Bridge 와 Stripe 가 구축 중인 Tempo 를 핵심 초기 인프라로 채택했습니다. 인수를 통해 획득한 기술과 인력을 보유한 Stripe 는 이제 자체专有 플랫폼과 표준을 설정하려는 업계 컨소시엄이라는 두 가지 기둥을 동시에 통제합니다. 이는 스테이블코인 인프라 경쟁이 회사 수준의 인수를 완전히 넘어 전체 시장을 위한 글로벌 표준 설정 경쟁으로 진입했음을 보여줍니다.

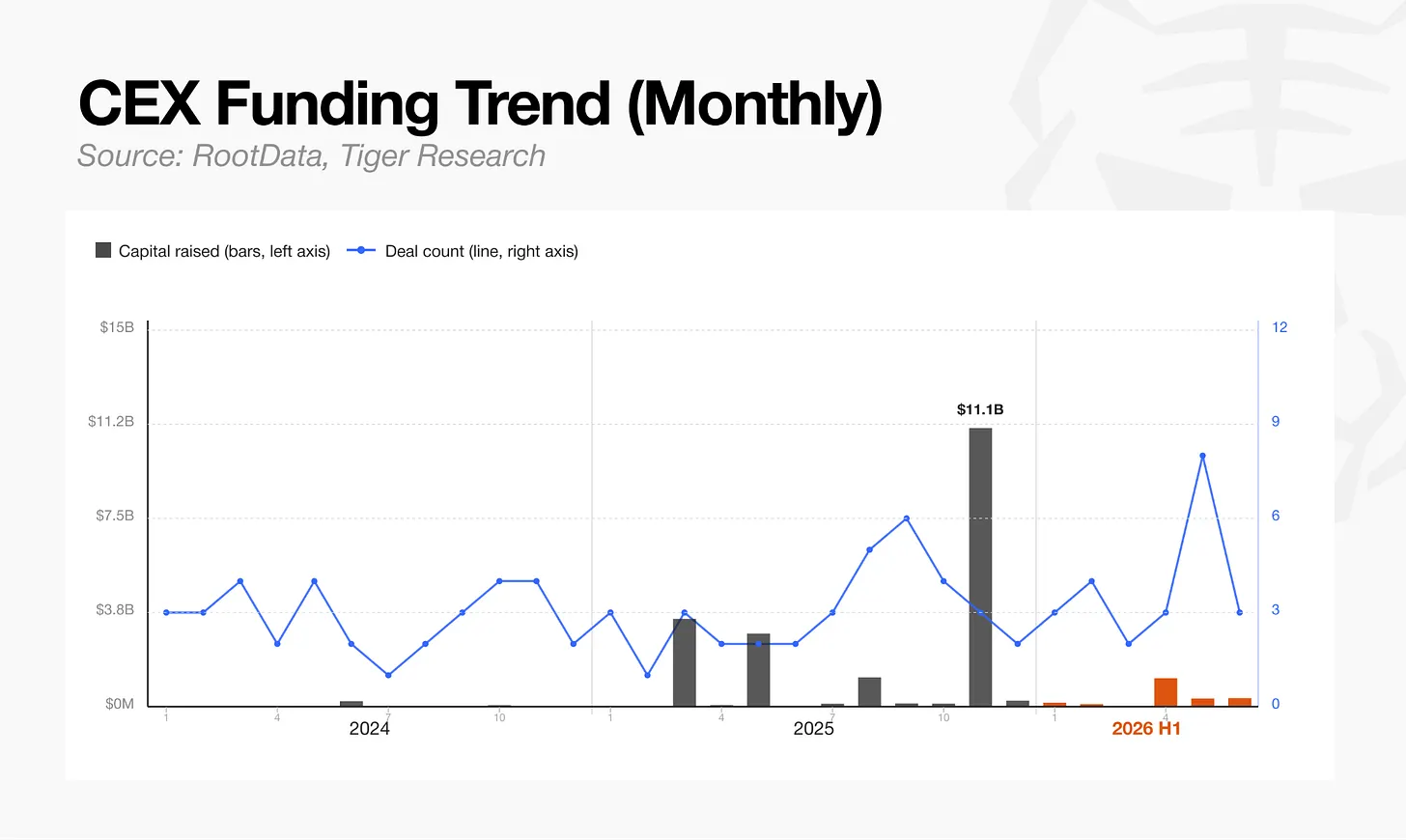

5.4. CEX: 더 이상 벤처캐피탈이 필요하지 않다

중앙화 거래소 (CEX) 분야는 총 투자에서 차지하는份额이 2024 년 3.0% 에서 2026 년 상반기 18.2% 로 급증했습니다. 그러나 이러한 성장은 새로운 거래소로의 전통 벤처캐피탈 확장으로 해석하기 어렵습니다. 인수합병 하나만으로 2024 년부터 2026 년 상반기 기록된 모든 CEX 분야 투자의 75.5% 를 차지했기 때문입니다. 이份额은 2024 년 58.8% 에서 2025 년 78.9% 로攀升하여 압도적인 집중도를 반영합니다.

전체 자본 유입은 전년 대비 대규모 인수합병 거래가 집중되었을 때의 194 억 달러 최고치보다는 감소했지만, 여전히 2024 년 3 억 4,000 만 달러 수준의 6 배 이상입니다. 거래 수 역시 둔화되지 않고半年 기준으로 안정적인 속도를 유지했습니다. 2026 년 상반기 기록된 23 건의 거래는 월평균 3.8 건으로 2024 년 월 2.8 건과 2025 년 월 3.0 건보다 빠른 속도입니다.

즉, CEX 투자 시장이 보여주는 것은 소수의 대형 운영자를 중심으로 한 재편입니다. Naver 의 두나무 지분 인수 거래는 여전히 규제 심사를 받고 있지만, 해당 기간 발표된 최대 거래였으며 이어 Coinbase 가 Deribit 을 29 억 달러에, Kraken 이 NinjaTrader 를 15 억 달러에 인수했습니다.

아부다비 국부펀드 MGX 의 바이낸스에 대한 20 억 달러 전략 투자도 같은 패턴에 부합합니다.与此同时, OKX Ventures 와 HashKey Capital 과 같은 기존 대형 거래소의 벤처캐피탈 부문은 자체 투자 라운드와 인수에 더 적극적으로 참여하고 있습니다. 따라서 CEX 참여자들은 투자 대상이자 전략적 투자자로서 이중 역할을 점점 더 많이 수행하고 있습니다.

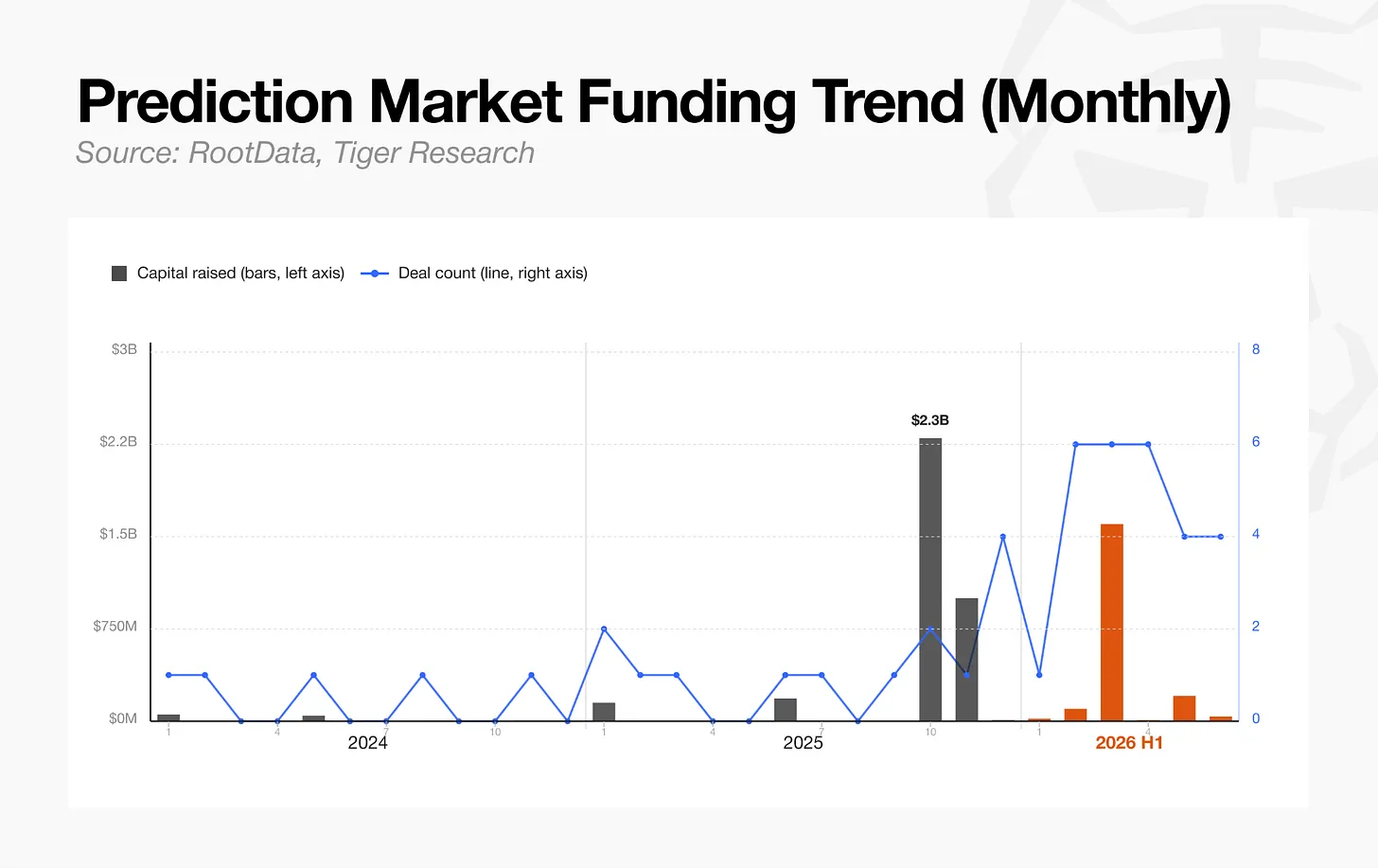

5.5. 예측 시장: 신흥 분야

예측 시장은 경제 데이터, 선거 및 정책 결정과 같은 실제 세계 거시 지표에 유동성을 제공하는 분야가 되었습니다. 이 분야 성장의 촉매제는 2025 년 5 월 상품선물거래위원회 (CFTC) 의 공식 규제 승인이었으며, 이는 헤지펀드 및 자산운용사의 대규모 자본 유입에 문을 열어 해당 분야가 규제된 주류로 진입하게 했습니다.

Kalshi 는 2026 년 6 월 누적 거래량이 1,000 억 달러를 초과했습니다. 이미 2025 년 12 월 Paradigm 이 리드한 라운드에서 10 억 달러를 조달했으며, 이어 Coatue 가 또 다른 10 억 달러를 리드했습니다.

Polymarket 은 주요 전통 거래소 운영사인 인터콘티넨탈거래소 (ICE) 로부터 자금을 조달했습니다. 2025 년 10 월, ICE 는 최대 20 억 달러 투자를 약속했으며 실제로 10 억 달러를 배치했고 2026 년 3 월 6 억 달러를 추가하여 누적 투자액 약 16 억 달러를 기록했습니다.

예측 시장 분야는 많은 경쟁적 새로운 프로젝트의 분야가 아니라, 전통 금융 기관과 최고 기관 자본이首先 규제 승인을 받은 두 참여자에게 반복적으로 대규모 라운드를 주입하는 구조가 형성되고 있습니다.

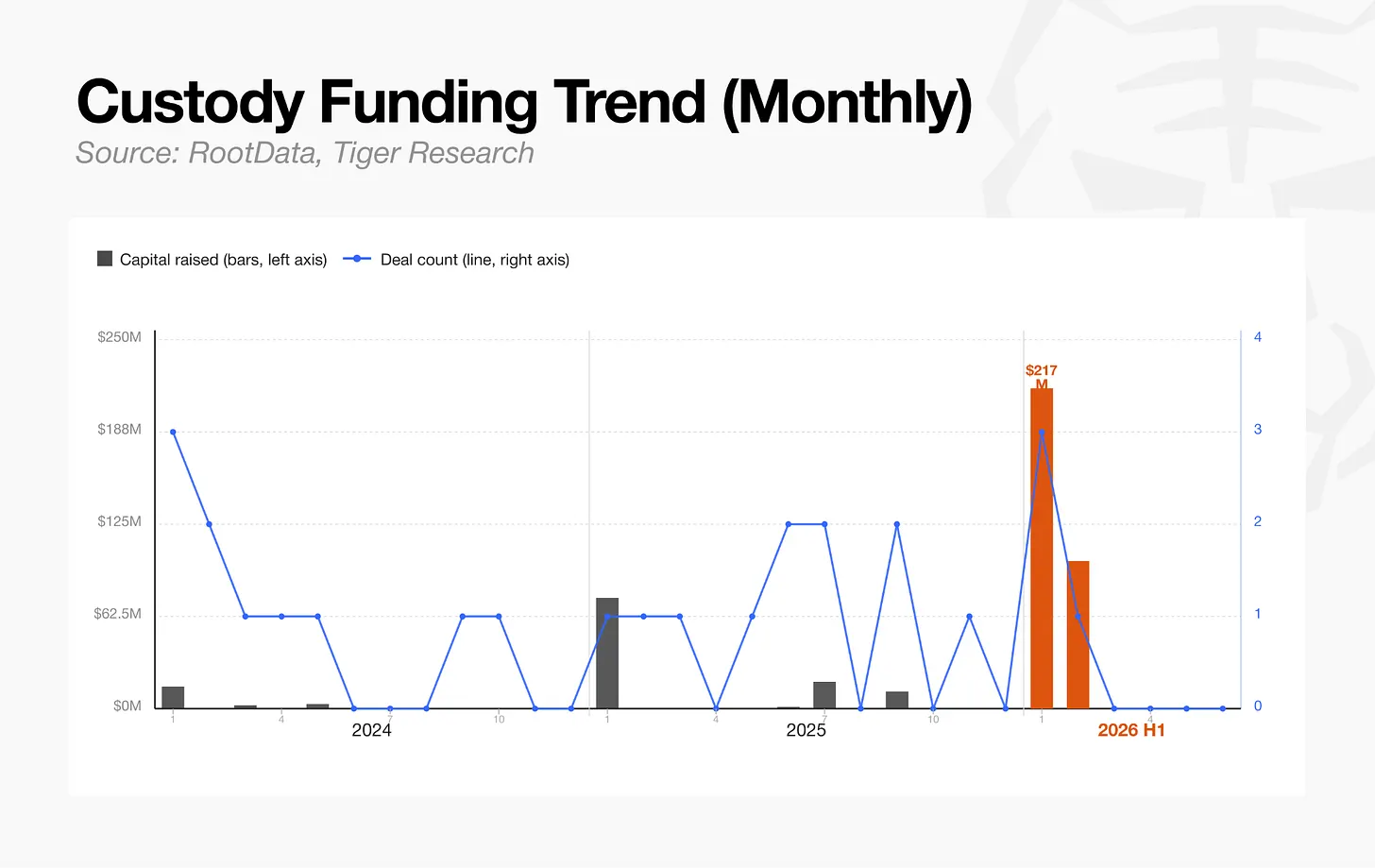

5.6. 커스터디: 평온하지만 강력

커스터디 분야는 2024 년 2,040 만 달러에서 2026 년 상반기 3 억 1,710 만 달러로 15 배 성장했습니다. 2026 년 상반기 Anchorage 는 1 억 달러의 전략 투자를 조달했으며, 이는 Anchorage 한 곳만으로도 해당 기간 모든 분야 투자의 약 3 분의 1 을 차지했음을 의미합니다.

기관 자산운용사가 암호화 자산을 직접 보유하기 위해서는 규제 요구 사항을 충족하는 커스터디 인프라가 필수적입니다. 이 분야는 기관의 자산 관리 및 암호화 커스터디 서비스 수요 증가에 따라 성장했습니다.

위에서 논의한 분야들은 공통점이 있습니다. 각 분야는 여기서 설명한 자금 조달 라운드를 통해 안정적인 자본 흐름 기반을 유지했으며,每种 경우 이러한 인프라 수요는 기관의 시장 진입 수요에 의해 창출되었습니다.

6. 암호화 자본의 새로운 표준: 내기에서 통제로

전반적으로 암호화 투자의 중심은 단기 씨앗을 뿌리는 것에서 인프라와 프로토콜의 지분을 소유하는 것으로 이동했습니다.

비트코인 ETF 승인과 2024 년 개선된 규제 환경 이전에는 암호화 시장이 차별화 없는 내기 영역이었으며, 많은 프로젝트에 분산된小型 내러티브 주도 투자에 의해 주도되었습니다. 이 전략은 결국 게임 및 NFT 분야의 붕괴와 이 전략을 계속 추구한 VC 의淘汰로 이어졌습니다.

반면, 오늘날의 자본 목표는 단기 내기가 아니라 투자 대상과 온체인 인프라에 대한 장기적 통제를 얻는 것입니다. 이는 감사 가능한 수익 구조와 규제 라이선스를 획득한 소수의 대상에 대규모 자금을 집중하거나, 인프라 자체를 통제하기 위해 지분을 직접 인수합니다.

과거에는 초기 프로젝트에 대한 투자가 VC 가 시장에 보내는 신호였습니다. 투자 행위는 스마트 머니의 진입으로 해석되어 토큰 가격을 상승시키거나散户의 초기 참여를 유도했습니다. 오늘날 인프라를 직접 인수하고 라이선스를 획득하는 구조적 자본은散户가 따를 수 있는 이러한 신호를 보내지 않습니다.

散户 투자자들이 더 이상 VC 투자 소식에 강력하게 반응하지 않는 근본적인 이유는 시장 자본 자체가 이러한 구조적 변화를 겪었기 때문입니다.散户 투자자들 이제 VC 가 현재 적용하는 것과 동일한 신중함으로 잠재적 투자를 weighing 해야 합니다.旧的 내기 전략은 더 이상散户 투자자나 VC 에게 봉사하지 않습니다.

RootData 소개

RootData 는 2022 년 초 출시된 Web3 자산 데이터 플랫폼으로, 암호화 투자자와 창업자에게 체계적인 투자 및 자금 조달 데이터베이스를 제공합니다. 현재 월간 340 만 회 이상의 검색 쿼리를 처리하며 200 만 명 이상의 암호화 사용자가 이용합니다. RootData 의 데이터와 연구는 월스트리트 저널, Cointelegraph, Binance Research 및 The Block 을 포함한 주요 미디어와 기관에서 인용되었습니다. 이 플랫폼은 암호화 프로젝트 발견부터 자금 조달 추적 및 투자자 분석에 이르기까지 투자자 의사 결정에 필요한 정보를 구축합니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News