텅스텐 가격 10 배 상승의 논리: 중국 공급 차단, 미국 군수품 부족, 소수 금속이 경화로 부상

저자: 0xKyle

번역: TechFlow

TechFlow 편집자 주: 금과 은이 붕괴되었고, 구리와 백금도 식었다.去年的'상품 슈퍼사이클'은 1 년도 되지 않아 꺼졌다. 하지만 이번은 다르다. AI 데이터센터, 군비 재편, 탈세계화라는 세 가지 힘이 동시에 작용하고 있으며, 일부 니치 금속들은 진정한 구조적 부족을酝酿하고 있다. 텅스텐, 이 녹는점이 가장 높고 경도가 가장 강하며 거의 대체 불가능한 산업용 금속은 지난 1 년 동안 가격이 거의 10 배 상승했다. 그 배후에는 중국 공급 급감, 미국 군수 수요 급증, 태양광 실리콘 웨이퍼 절단 신수요 폭발이라는 삼중 압력이 있다.

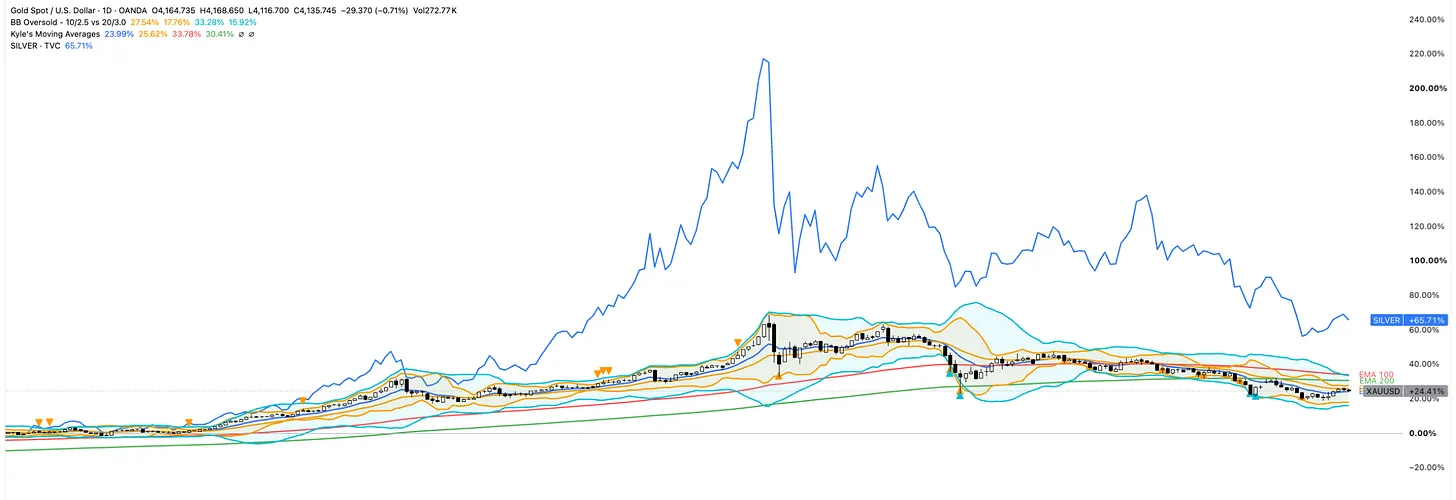

금과 은은 지난 1 년 동안 급등세를 경험했지만 이후 급격히 조정되었으며, 둘 모두 고점 대비 두 자릿수 폭락을 보였다. 한때 도래했던'상품 슈퍼사이클'은 식은 듯하다. 그 시기 사람들은 구리 (데이터센터 건설에 널리 사용됨), 백금 (공급 부족 스토리), 아연, 알루미늄 등을 매수했다.

올해 초 우리는'상품 슈퍼사이클 v2'를 맞이했다. 이번에는 호르무즈 해협 폐쇄로 인해 석유 부족에 직면할 것이라는 인식, 날씨 요인 (엘니뇨), 그리고 해당 해협을 통해 수송되어야 하는大量의 비료 (비료 주식은 급등했으며 CF 와 같은 회사는 가격 고점 시 70% 이상 상승) 때문이었다. 올해 수확기에는 옥수와 밀이 부족할 것이다.

여기서 몇 가지 주목할 점이 있다. 첫째, 우리는 실제로 비트에서 원자로의 전환, 즉 소프트웨어에서 하드웨어로의 전환을 경험하고 있다. 주요 동력은 AI이며, 반도체 건설이 본격화되고 있다. 하지만 그 외에도 미국이 제조 능력을 재건하고 인재를 유입하며 다시 자급자족을 달성하기 위해aim함에 따라 보호주의 조치도 시행되고 있다. 이 모든 것이 다양한 자산에 대한 수요 증가로 이어지며, 결국 원자재 자체로 하방 전달된다.

또한 시장에서 이 두 번의'상품 슈퍼사이클'은 모두 오래 지속되지 않았다. 위 그래프에서 볼 수 있듯이, 많은 상품들이 위기가 지나간 후 합리적인 수준으로回落했다.它们都是一次"大型篮子交易", 백금, 아연, 알루미늄 등의 금속은 공급 부족과 새로운 수요의 만남과 밀접하게 관련되어 있었다. 수요가 충족되면它们들은 크게 재평가되었다.

하지만 나는 이것이 끝이라고 생각하지 않는다. 슈퍼사이클 2.0 을 준비하는 것이 타당하다고 본다. 이번에는 단일한 통합된 붐보다는 분열된 독립적인 사이클들의 집합에 가깝다. 주요 요인들은 여전히 작용 중이다. 탈세계화, AI, 에너지 전환이 더 넓고 지속적인 사이클을 추진하고 있으며,多年的投资不足로 인한 공급 제한도 있다. 하지만 중요한 것은 올바른 상품을 선택하는 것이다. 각 상품마다 고유한 상승/하락 이유가 있기 때문이다. 실제로 많은 상품들은 시장에서 독립적인 자산으로 간주되어야 한다.

금을 예로 들어보자. 금에는 통화/거시적 동인이 있으며, 글로벌 중앙은행들이 구매하고 있고, 탈달러화가年初의 핵심 초점이었다. 초기 논거가 낮은 금리, 높은 연준 유동성, 트럼프의 불확실성에 의존했기 때문에 금은 투자자들이 불확실성으로부터 자신을 보호할 수 있는 피난처였다. 그러나 이러한 요인들은 모두 반전되었다. 이제는 금리 상승이 예상되고, 연준 유동성은 감소했으며, 튀르키예 등 중동 국가들도 해당 지역에서 일어나고 있는 일 때문에 매도하고 있다.

은은 금의 보폭을 따르지만 산업적 특색을 띤다. 시장은 또한 은에巨大的短缺이 있을 것이라고 보는데, 이는 AI, 태양광 (솔라), 그리고 차량 전기화에 모두 은이 필요하기 때문이다. 또한 공급이 긴장되어 정상적인 채널로는 수요를 충족시킬 수 없는 시기도 있었다.

이러한 추론은 모든 상품에 적용될 수 있다. 각 상품은 일반적으로 분류되는'금속/농산물/등'바스켓을 넘어선 고유한 동인을 가지고 있다. 따라서 AI 의 도움을 받아 상품 범위를 선별했고, 내가 선호하는 몇 가지 상품을锁定했다. 상품 슈퍼사이클에 대한 나의 견해와 특정 상품이 충족해야 하는 조건은 다음과 같다.

상품 슈퍼사이클은 광범위하기보다는 분열될 것이다. 시장은 이미 다양한 마이크로 시장으로 분화되었으며, 소수의 상품들은 구조적 호재를 가지고 있고 나머지는各自独特的供需和周期性力量에 따라 거래된다.

특징은 변했다. 이는 다중 동인 사이클이며, 이는 더 지속적이지만 타이밍을 잡기 어렵게 만든다.舊 사이클은清晰的叙事 (중국 산업화) 와明确的终点가 있었다. 이번에는 여러 요인에 의해 추진된다. 에너지 전환, AI, 국방 재편, 탈달러화, 제조 능력 리쇼어링 등이며, 특정 상품은 동시에 여러 요인의 견인을 받을 수 있다. 이는 승자를 더 지속적이게 하지만, 단일 수요 엔진이 없고 정점을 알리는 명확한 종도 없으며, 언제 작용할지조차 알 수 없다는 뜻이다.

구조적 바닥이 있다고 해서 조정이 없다는 뜻은 아니다. 지난 몇 달 동안 금/은/금속 + 이란 전쟁 정세를 관찰하면서 나는 이 경로가 극도로 변동성이 크다는 것을 알게 되었다. 고점은 평소보다 훨씬 높지만, 상품의 붐 - 버스트 특성은坚决止盈해야 함을 의미한다.

간단히 말해: 투자의 모든 것과 마찬가지로 선택과 타이밍이 전부다.

내가 최종적으로 선택한 상품은 텅스텐이다. 솔직히 말해, AI 는 다음 요소들에 기반하여 5 가지 상품을 제시했다: 1) 진정한 다년 구조적 스토리; 2) 진정한 공개 투자 방식. 유동성 선물/현물, 또는 투자 가능한 생산업체. 그것은 다음과 같이 선택했다: 구리/우라늄/텅스텐/은/금.

나는 목록을 우라늄과 텅스텐으로 줄였다. 단순히 나의 직감으로它们들이 더 많은 비대칭 기회를 제공한다고 생각했기 때문이다. 금, 은, 구리는 모두 너무 크고 광범위하게 커버되어 있으며,更多的是市场时机问题, 它们들이 언제 최적의 타이밍인지 파악하는 문제다. 它们들이 지금까지 걸어온 경로 (예: 금 ~3k > ~5k > ~4k) 는 그것을围绕하여 거래해야 함을 필요로 한다. 그리고它们들은 어떤 의미에서는 이미'가격이 오른'상태이며, 현재 계속 상승할 조건은 덜 성숙해 보인다. 따라서. 타이밍 문제다.

우라늄은 향후 원자력 에너지에 대한 노트에서 다루고 싶은 내용이다. 이것들을 제외하면 우리는 텅스텐만 남는다. 계속하기 전에 강조하고 싶은 것은, 이 내용의 대부분은 AI 가 여러 소스를 통해 생성한 것이며 언급된 숫자는 정확하지 않을 수 있다는 점이다. 나는 가능한 한 이것들을 사실 확인했으며, 많은 관점은 신뢰할 수 있는 2 차 소스에서 가져와 신뢰성을 높였다. 하지만归根结底, 나는 기계 지능에 접근 권한이 있는 원숭이일 뿐이며, 이것들은 나의 노트일 뿐이다. 계속한다.

텅스텐이 무엇이며 그 역할에 대하여:

이는 모든 금속 중 녹는점이 가장 높다 (~3422°C), 밀도가 매우 높고 경도가 비정상적으로 강하여 산업용 도구, 항공우주 부품, 군용 탄약 등에 매우 적합하다. 이는 또한 대체를 어렵게 만든다. 성능 손실 없이 이를 복제할 수 있는 재료는 거의 없다.

이는 주로 두 가지 광석에서 추출된다. 흑텅스텐석과 백텅스텐석. 그런 다음 중간 제품 (암모늄 파라텅스텐산염, 산화텅스텐, 탄화물 분말) 으로 정제되며, 이러한 중간 제품들은 최종 제품으로 제조된다.

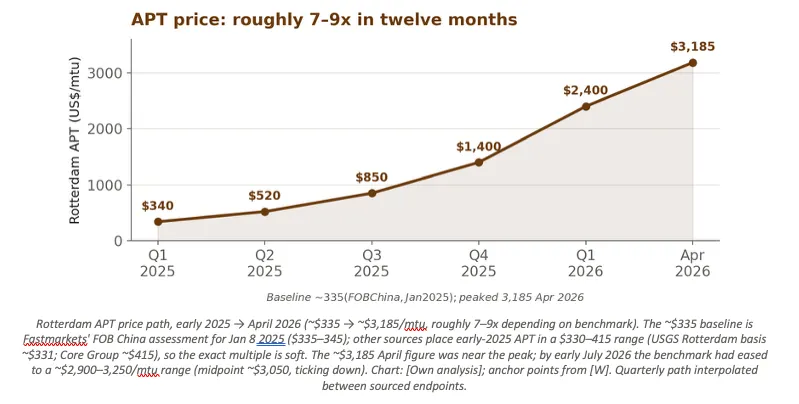

기준 중간 제품. 암모늄 파라텅스텐산염 (APT) 은 2025 년 초 약 340 달러/톤 단위에서 2026 년 4 월 고점 3185 달러/톤 단위로 상승했으며, 2026 년 7 월 초 현재 3185 달러/톤 단위 근처를 유지하고 있다.

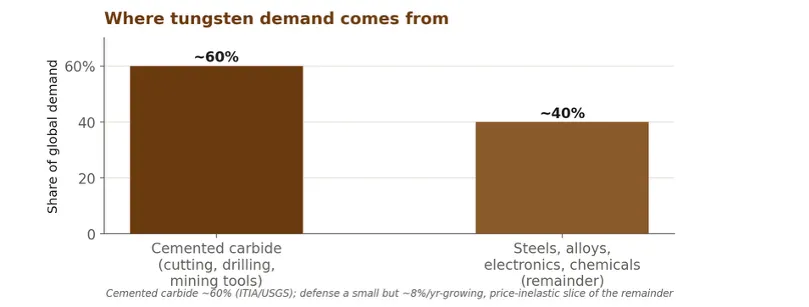

텅스텐은 다음과 같은 용도에 가장 많이 사용된다: 초경합금 도구 (수요의 약 60%): 절삭 공구, 드릴 비트 및 채광/건설 블레이드. 경도와 내마모성은 강재를 고속으로 가공할 수 있게 한다. 세라믹, PCD 및 CBN 은 특정 분야에서만 대체되며, 일반적으로 성능이나 비용을 희생한다. 국방 및 탄약: 밀도와 경도는 철갑탄, 운동 에너지 관통체, 미사일 추력조에 이상적이다. 유도 다연장 로켓 한 발에는 약 50kg 의 텅스텐이 탑재된다. 항공우주 및 초합금. 제트 엔진, 터빈 부품 및 로켓 엔진 노즐에 사용되는 내열 합금으로, 극한 온도를 견뎌야 한다. 반도체. 높은 녹는점, 불활성 및 충분한 전도성은 화학 기상 증착 (WF₆) 을 통해 나노级 연결 간극을 채우는 데 사용될 수 있게 한다. 태양광 와이어. 텅스텐 와이어는 실리콘 웨이퍼 절단을 위해 탄소강 와이어를 점차 대체하고 있다. 더 얇은 와이어는 절단당 실리콘 낭비를 줄이며, 이는 빠르게 성장하는 새로운 수요 방향이다.

수요/공급 분석

이 논쟁의 핵심은 텅스텐이 수요가 공급을 초과한다는 논쟁과 반대된다는 점이다. 이는 공급 주도적 부족이며, 성장하는 수요와 충돌하고 있으며, 이 시장에서 새로운 공급을 구축하는 데는 수년이 걸린다.

수요측

절삭/초경합금 도구는 안정적 상태이며 대체하기 어렵다. (참고: 탄화텅스텐 시장 보고서는 종종 자동차 또는 채광/건설을最大の终端用户垂直领域로 나열한다. 이는 하류 산업별而非首次使用应用별인 동일한 수요이다)

대체재 (세라믹, PCD, CBN, 몰리브덴/니오브 탄화물) 는 존재하지만 대부분 텅스텐을 대체하기보다는 줄이는 것이며, 일반적으로 성능이나 비용을 희생한다.

공급측

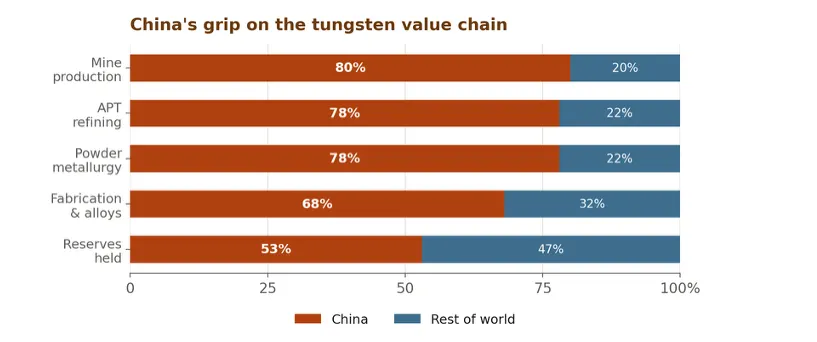

극도의 집중: 글로벌 광산 생산량의 약 80-85% 가 중국에서 나오며, 하류 가공 단계의 비율은 더 높다. 2025 년 중국은 글로벌 약 78,000 톤 중 67,000 톤을 채굴했다. 약 86% 이며, 각 하류 가공 단계의 70-85% 를 통제한다 (USGS 데이터). 이 집중도는 희토류보다도 높으며, 희토류 산지는 점차 다변화되고 있다. 이러한 우위는 레버리지로 전환된다. 2025 년 2 월부터 암모늄 파라텅스텐산염 및 중간 제품에 대한 수출 허가 제도를 시행하고 일시적으로 완전 중단했다가 이후 재개. 2025 년 12 월부터 텅스텐 수출을 약 15 개 승인 기업으로만 제한.

지리적 고갈:据报道, 중국 광산 생산량은 2025 년 전년 대비 약 10% 감소하여 약 61,000 톤左右。原因是矿山老化(部分超过 30 年)、矿石品位下降以及环保整顿。国家开采配额削减约 6.5%。

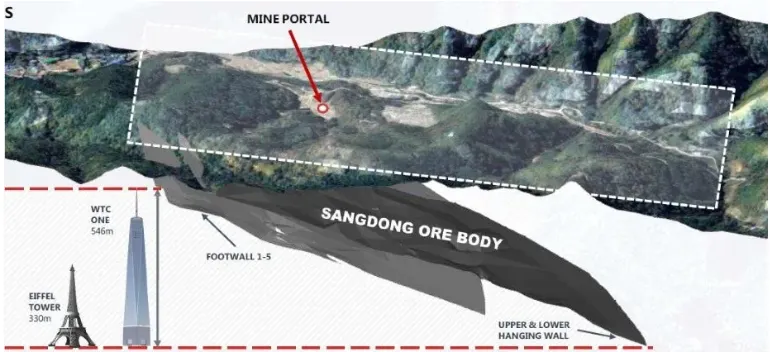

세계其他地区无供应:缺口持续存在是因为供应无法快速响应。美国自 2015 年以来没有商业钨矿,钨矿从发现到生产通常需要 5-8 年,这是由于复杂的审批流程和低品位多相矿石的专业冶金要求。第二层依赖使问题复杂化:大部分中间产品的精炼产能仍在中国,因此即使是中国以外的矿山也可能依赖中国的加工。Almonty 的 Sangdong 项目(韩国)是最新的非中国新增项目——截至 2026 年 7 月 1 日已从开发阶段进入收入生产阶段。但这是新项目,启动需要时间。

수급 균형

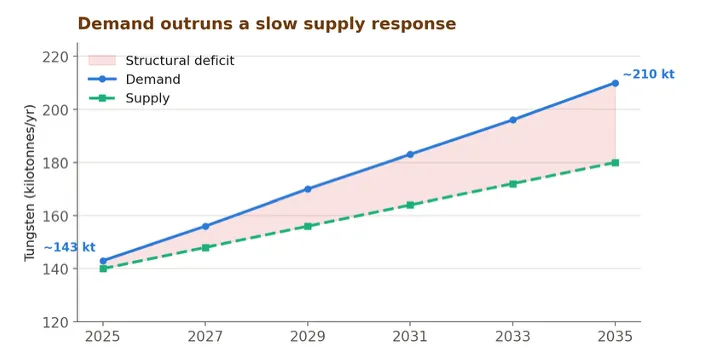

종합하면, 구조적 부족은 지속될 것이며, 중국 공급 기반의 성장은 느릴 것이다. 수요는 2035 년까지 약 47% 성장하는 반면, 공급은 뒤처지며, 적어도 2030 년 전까지는 부족이 지속될 것이다.

부족은巨大且缓慢收窄:수요는 약 143kt 에서 2035 년 약 210kt 로 증가 (Canaccord 데이터), 비중국 공급 기반은 거의 제로에서 시작. 계획된 모든 서방 프로젝트가 실현되더라도 약 130kt 시장 대비 증분 톤수는 여전히 제한적이다.

공급 구조적 지연: 5-8 년 광산 리드타임, 미국은 2015 년 이후 광산 없음, 대부분의 정제仍在中国, 공급 응답은 수개월이 아닌 수년 지연됨을 의미.

새로운 공급은真实但规模小:Sangdong 은 현재 생산 중 (약 2300 톤/년, 2 단계 약 2027 년), Barruecopardo, Mt Carbine, Hemerdon, Mactung 등 프로젝트 추가. 한계적 도움은 있지만 부족을 채울 수는 없음.

回收封顶上行空间但填不满缺口:约 25-35% 수요는 스크랩으로 충족되지만, 가격이 장기간 고점을 유지한 후에야 증가. 지연된 방출 밸브.

정직한 경고: 부족 규모는 예측자에 따라 다름 (CICC 는 2028 년 약 20,000 MTU 예측. 다른 예측은 더 큼). 방향은 충분한 근거가 있음. 구체적 연간 톤수는 확정적이지 않음.

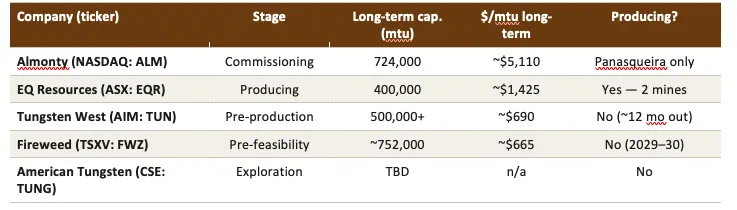

거래 대상 - ASX: EQR

선물 계약과 현물 ETF 가 없으므로, 소수의 소형, 유동성 낮은 상장 광산 기업을 통해서만 노출을 얻을 수 있다. 나는 개인적으로 ASX: EQR 을 가장 선호한다.

실제 생산자而非承诺:서방 다광산 생산자 중 실제로 정광을 판매하는 유일한 기업. 2025 회계연도 Mt Carbine(호주) 과 Barruecopardo(스페인) 에서 1678 톤 WO₃ 생산.

수입强劲拐点:2025 회계연도 수입 6610 만 호주 달러, 전년 대비 146% 증가, 약 1.24 억 달러 가치의 5 개 인수 계약 체결 (24 개월 기간). DFARS 요구 사항을 충족하는 사법 관할권에서真实的可见性.

巨大的经营杠杆:현물 가격 및 약 3350 톤/년 목표 기준, 선행 배수는 약 2 배 EV/EBITDA 에 불과 (내 계산: 약 14 억 호주 달러 기업 가치 대비 약 8 억 호주 달러 모델 EBITDA 는 약 1.8 배). 텅스텐 가격이 고점을 유지하고 생산량이 증가하면估值便宜.

目前仍在亏损:2025 회계연도 순손실 3920 만 호주 달러 (종합 손실), 그룹 EBITDA 마이너스, ROE 약 -97%. 따라서'2 배'는 선행最佳情况数字이며, 현재 수익성이 아님.

증산은翻倍而非既定事实:이 2 배는 생산량이 1678 톤에서 약 3350 톤으로翻倍되고 현물 가격이 유지되어야 함. 어느 한 조건이라도 충족되지 않으면 배수는 확대됨.

대차대조표 긴장: 순부채 약 8500 만 호주 달러 (레버리지 70%), 유동 비율 0.24. 순운전자본 적자 약 9700 만 호주 달러. 운영 현금 흐름 -1690 만 호주 달러. 여전히 유상증자를 통해 자금 조달 (주식 전년 대비 35% 증가 = 실제 희석).

유동성 낮고 이미大幅上涨:주가 1 년 내 500% 이상 상승.

앞서 언급했듯이. 각 상품은 고유한 특수 동인을 가지고 있으며, 이 경우 텅스텐은 호르무즈 해협 긴장 완화 후 석유가 그랬던 것처럼 반전될 가능성이 높다. 구체적으로 다음과 같다:

정책 반전:最大的波动因素是北京。APT 수출 재개는 지질학적 부족보다 빠르게 정치적 프리미엄을 해소할 수 있음. 구조적 나토 수요는 조정 깊이를 제한하지만 급격한 조정을 제한하지는 않는다는 사실.

首先是周期性大宗商品:산업 수요가 주도. 제조업 불황은 역사적으로 텅스텐 가격을 크게 하락시킴.

回收与库存释放。이 가격에서 스크랩 재활용과 전략 비축 방출은 완화 역할을 함.

유동성 얇고, 헤지 없음. 선물 시스템 없음은 가격 발견 약화와 양방향 변동성 의미. 주니어 광산 기업 포지션은 자금 조달 이벤트 시 갭 상승. 따라서 포지션 관리가 중요.

장기 대체. 현재 효과적인 대체재는 거의 없지만, 지속적인 고가는 절약 사용과 세라믹/대체 합금 개발을 장려. 이는 느린 장기적 위험.

텅스텐은 핵심 광물 섹터에서 가장清晰的已实现供应冲击:핵심 용도에서 대체 불가능, 극도의 공급 집중이 수출 정책으로 무기화됨,真实的地质枯竭, 국방 마감 기한, 그리고 연 단위의 공급 응답. 구도는 구조적 강세이며, 부족은 약 2030 년까지 지속될 것으로 예상.

회의론자가 제기한 정직한 반론은, 이것이 여전히 약하고 헤지할 수 없는 주기적 시장이며, 상승을 주도하는 레버리지는 하락도 주도한다는 점이다. 유일한 공개 대상은 소형 광산 기업이며, 상품 관점 위에 실행 및 자금 조달 위험이 중첩된다. 논거는真实. 경로는 평탄하지 않을 것. '구조적'은 다년제 바닥을 설명하는 것이지,沿途剧烈调整의 보호를 설명하는 것은 아니다.

0xKyle 의 Grand Line 을 읽어주셔서 감사합니다! 본 구독은 무료입니다. 이 글을 즐기시길 바랍니다.

이 글이 좋았다면, 좋아할 것 같은 사람에게 공유하세요.

작성 시 참고한 보고서 및 출처.

Le Shrub 의《Memory Vs Tungsten》

면책 조항

이 글은 개인 연구 및 논평이며, 참고 및 교육 목적으로만 제공됩니다. 이는 투자 조언, 재무 조언이 아니며, 어떤 증권, 상품 또는 도구를 매수, 매도 또는 보유하라는 추천이 아닙니다. 나는 면허를 가진 재무 고문이 아니며, 여기의 내용은 귀하의 상황, 목표 또는 위험 감수 능력에 맞춰定制되지 않았습니다. 어떤 투자 결정을 내리기 전에自行研究하고 면허를 가진 전문가와 상담하세요.

이 글의 일부 내용. 데이터, 숫자 및 가격 수준 포함. 은 AI 도구 (Claude, Gemini) 를 통해 여러 2 차 소스에서汇编되었습니다. 숫자는 근사치이며 오류를 포함할 수 있고, 최선을 다해 사실 확인되었을 뿐입니다. 특히 가격, 기업 재무 데이터, 생산량 데이터, 적자 추정 및 선행 배수는 근거로 삼기 전에 원래 소스 (기업 문서 및 이름 있는 연구 기관) 와 독립적으로 대조하여 검증해야 합니다. 인용된 추정치 및 예측은各自作者所有이며 변경될 수 있습니다.

나는文中讨论的证券或商品的 포지션을 보유할 수 있습니다. 나는 언제든지 통보 없이 매수 또는 매도할 수 있습니다. 과거 성과 및 역사적 가격走势는 미래 결과를 보장하지 않습니다. 당신은 자신의 투자 결정에 대해獨自로 책임져야 합니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News