Bitget UEX 데일리|에너지 섹터 상승, 광통신 관련주 강세;미국 주식 다우 지수 570 포인트 초과 급락;BTC 현물 ETF 3 일 연속 순유입 기록 (2026 년 07 월 09 일)

1. 주요 핫뉴스

연방준비제도 동향

연방준비제도 동향 관련 현재까지 주요 새로운 진전 없음

- 오늘 뉴욕 연방준비은행 총재 윌리엄스, 댈러스 연방준비은행 총재 로건 등 여러 관계자가 연설할 예정이며, 시장은 인플레이션 경로, 노동 시장 회복탄력성, 그리고 지정학적 사건이 에너지 가격을 통해 인플레이션에 미칠 잠재적 전달 효과에 주목하고 있습니다.

- 기관들은 일반적으로 단기적으로 연방준비제도 정책 경로가 여전히 데이터에 크게 의존할 것으로 보고 있으며, 지정학적 요인으로 인한 유가 상승이 단계적으로 인플레이션 기대감을 높일 수 있지만, 에너지 가격이 지속적으로 크게 상승하여 핵심 인플레이션 압력으로 전환되지 않는 한 금리 인하의 전체적인 방향을 바꾸지는 못할 것으로 봅니다. 시장 영향: 트럼프의 발언은 단기적으로 위험 자산의 극단적인 하방 리스크를 낮추어 시장 위험 선호 심리를 일정 부분 부양했으나, 지속적인 지정학적 불확실성은 변동성을 높은 수준으로 유지시키고 에너지 가격 경로를 통해 인플레이션 기대감과 연방준비제도 정책 반응 함수에 잠재적 교란을 형성할 것입니다. 기관들은 9 월 FOMC 회의 금리 경로에 대한 후속 사태 발전의 영향과 유가가 핵심 PCE 에 미치는 전달 강점을 중점적으로 추적할 것을 제안합니다.

국제 원자재

트럼프 발언 진정 후 유가 고점 등락, 지정학적 프리미엄 여전히 존재

- 트럼프의 이란 정전协议에 대한 강경 입장이 유가 급등을 유발했으며, 이후 발언 진정으로 가격이 고점에서剧烈震荡하며 WTI 와브렌트유의 단일 일 변동폭이顯著擴大되어 중동 공급 리스크에 대한 시장의 높은 민감도를 보여줍니다.

- 금, 은 등 전통적인 안전 자산은 소폭 하락했으며, 이는 주로 트럼프 발언으로 인한 단계적 위험 선호 심리 회복 때문이며, 동시에 달러 인덱스 강세가 귀금수에 압력을 가했으나, 둘 다 여전히 역사적 높은 절대 가격 구간에 있어 장기적인 안전 및 인플레이션 헷지 수요가明显消退하지 않았음을 보여줍니다.

- 시장는 중동 공급망 리스크, 특히 호르무즈 해협 등 주요 에너지 항로의 안전 상황 및 지정학적 사건이 글로벌 에너지 무역 흐름, 재고 수준 및 정제 능력에 미칠 잠재적 충격에 지속적으로 주목하고 있습니다. 시장 영향: 유가는 단기 급등 후 일부 이익을 반납하며 극단적인 인플레이션 우려를 낮추었으나, 지정학적 불확실성은 여전히 에너지 가격의 높은 변동성을 유지시키고 비용 추진형 인플레이션 경로를 통해 연방준비제도 정책 경로에 잠재적 교란을 형성할 것입니다. 기관들은 유가와 위험 자산, 달러 인덱스의 복잡한 연동이 지속될 것으로 보며, 에너지 가격이 핵심 인플레이션에 미치는 전달 강점과 9 월 FOMC 금리 결정에 미치는 영향에 중점적으로 주목할 것을 제안합니다.

2. 시장 복기

원자재 & 외환 성과

- 현물 금: 약 4,079 달러/온스, -0.05%

- 현물 은: 약 58.50 달러/온스, -0.08%

- WTI 원유: 약 74 달러/배럴, +1.11%

- 브렌트 원유: 78.9 달러/배럴, +1.14%

- 달러 인덱스 (DXY): 101.002, -0.06%

추진 요인 분석: 트럼프의 위협 후 진정 발언이 직접적으로 유가 변동성을 높였으며, 지정학적 리스크 프리미엄이 에너지와 귀금수 흐름을 주도했습니다. 달러 인덱스는 위험 회피 심리로 강세를 보이며 금에 압력을 가했으나, 장기 인플레이션과 안전 수요는 여전히 지지를 제공합니다. 기관 견해에 따르면, 단기 유가는 사건驱动에 취약하며, 금은 고점 구간에서 震荡할 것으로 보입니다. 중동 사태가 추가적으로 진정되거나升级되는지 주목해야 합니다. 자산 간 연동显示, 위험 자산과 안전 자산이 일정 부분背离를 보이며, 단기 거래 시 사건 충격에 유의해야 합니다.

암호화폐 성과

- BTC: 약 62,165 달러, -2.12%

- ETH: 약 1,738 달러, -2.18%

- 암호화폐 시가총액: 2.22 조 달러, -1.8%

- 시장 청산 상황: 24 시간 청산 약 3.17 억 달러, 롱 포지션 청산 위주 2.62 억 달러

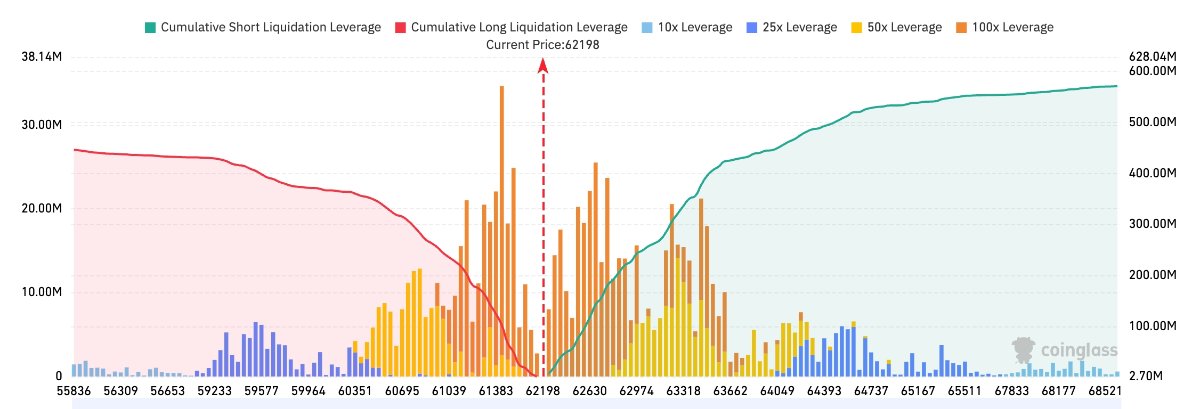

- Bitget BTC/USDT 청산 지도: 현재 BTC 가격은 약 62,198 달러이며,上方 62,600–63,400 달러 구간에서 숏 청산이 가장 밀집되어 있습니다. 가격이 계속 반등하여 해당 구간을 돌파하면 숏 포지션 집중平仓이触发되어 행정이 추가 상승할 수 있습니다.下方 61,000–62,000 달러 근처에 롱 청산이 많이聚集되어 있습니다. 가격이 현재 지원 구간을跌破하면 롱 포지션 연쇄 청산이 발생하여 단기 하락 모멘텀이 추가 강화될 수 있습니다.

- 현물 ETF 순유입/유출: BTC 현물 ETF 어제 순유입 약 0.215 억 달러, 현재 24 시간 내 동적 순유출 0.258 억 달러.

추진 요인 분석: 지정학적 사건이 위험 자산에 단계적 압력을 가했으며, BTC 는 62,000 달러 근처에서 지지를 받았고, 레버리지 청산이 롱 포지션 위주인 것은 시장이 여전히 롱 구조임을 보여줍니다. ETF 자금 지속 순유입은 현물 가격에 중요한 바닥 지지를 제공하며, 기관 자금 배분 의향이明显逆转되지 않았습니다. 기술적 측면에서 BTC 는 단기 60,800-64,500 달러 구간에서 震荡하며, ETH 는 상대적으로 하락에 저항하지만 독립적인 촉매제가 부족합니다. 전체 트렌드는 여전히 거시적 위험 심리와 달러 흐름에 주도되며, 단기적으로 트럼프 후속 발언과 중동 사태 발전이 레버리지 시장에 미치는 영향에 주목해야 합니다.

미국 주식 지수 성과

- 다우 지수: 종가 52,348.39 포인트 (-1.09%), 이틀 연속 압력 받음

- S&P 500: 종가 약 7,483 포인트 (-0.28%), 주요 지원위 7,450-7,480 구간

- 나스닥 지수: 종가 약 25,871 포인트 (+0.2%), 기술 섹터 일부 반등이 지원 제공

기술 대기업 동향

- NVDA: 196.93 달러 (+0.71%)

- AAPL: 310.66 달러 (-0.64%)

- MSFT: 388.84 달러 (+0.54%)

- GOOGL: 367.03 달러 (+0.16%)

- AMZN: 245.98 달러 (+0.75%)

- META: 615.58 달러 (+2.55%)

- TSLA: 394.06 달러 (-2.19%)

성과 요약 및 추진 분석: 섹터 내부에서明显的 분화가 나타났습니다. META 가 선도하며 (+2.55%), 광고 사업 회복탄력성과 AI 투자 기대 benefited; NVDA 소폭 반등하며 AI 테마가 변동 중에도 일부 자금 선물을 받았음을 보여줍니다; AAPL 과 TSLA 는 압력을 받았으며, TSLA 하락폭이 큰 것은 지정학 및 거시적 위험 선호 심리 변동 영향일 수 있습니다. MSFT, AMZN, GOOGL 은 상대적으로 안정적이었습니다. 전체 기술 대기업은 일치된 하락을 보이지 않았으며, 이는 시장의 AI 자본 지출 장기 로직에 대한 신뢰가 변하지 않았음을 반영하지만, 단기 지정학적 사건과 달러 강세가 고평가 개별 주식에 압력을 가했습니다. 기관들은 분화走势가 지속될 것으로 보이며, 기본면과 자금 흐름 차이에 주목할 것을 제안합니다.

섹터 이변 관찰

에너지 섹터 상승 (유가 주도)

- 대표 개별 주식: Chevron (CVX) 장중 상승폭 2% 초과, Diamondback Energy (FANG) 상승폭 선도 3% 초과, Exxon Mobil (XOM) 장중 추종 상승 약 1.5%, Occidental Petroleum (OXY) 상승폭 2.5% 초과

- 추진 요인: 트럼프가 이란 정전协议 "종료" 발표로 직접 지정학적 리스크 프리미엄을 높였으며, 시장은 중동 공급망 중단과 원유 공급 긴장을 우려하여 WTI 원유 가격 급등이 상류油气公司 주가를大盘显著跑赢하게 했습니다. 에너지 섹터는 7 월 8 일 소수领涨 섹터 중 하나가 되었습니다.

광통신 관련주 강세

- 대표 개별 주식: Ciena 5% 초과 상승, Credo Technology 5% 근처 상승, Astera Labs 3% 근처 상승, Lumentum 1% 초과 상승, Coherent 1% 근처 상승

- 주요 추진 요인: AI 데이터센터高速光互联 수요 폭발, 800G/1.6T 광 모듈 및 CPO 기술放量, 클라우드巨头 지속 높은 Capex, 자금이 GPU 에서 연결층으로 확산.

3. 미국 주식 개별 주식 심층 해석

1. 엑슨모빌 (XOM) - 트럼프 이란 발언 유가 상승 추진, 상류 실적 단기 민감

사건 개요: 7 월 8 일 트럼프가 이란 정전协议 "종료" 발표로 직접 WTI 원유 가격 급등을 유발했으며, 에너지 섹터는 당일领涨 섹터 중 하나가 되었습니다. 엑슨모빌은全球最大的上市油气公司로, 상류 탐사 생산과 하류 정제 사업이 유가에高度敏感합니다. 장중 XOM 은 유가 상승을 추종했으나, 대반 전체 매도 압력 영향으로 종가 소폭 하락하여 약 141.13 달러로 마감했습니다. 시장은 Q3 재고 데이터 변화와 중동 공급망 리스크가 회사 자본 지출 계획에 미칠 잠재적 영향을 밀접하게 추적하고 있습니다. 시장 해석: JP 모건, 바클레이즈 등 기관들은 단기 유가 급등이 XOM 상류 사업에 추가 이익을 기여할 것이나, 트럼프가 사태 진정을 성공적으로 추진하면 지정학적 프리미엄이 빠르게 소멸될 수 있다고 봅니다. 여러 투자은행들은 에너지 섹터 단기 등급을 상향 조정했으며, 동시에 사건 지속 시간이 Q3 실적 탄력성을 결정하는 핵심 변수임을 강조했습니다. 장기적으로 XOM 의 저탄소 전환布局와 안정적 고배당 정책은 여전히 배분 가치가 있습니다. 투자 시사점: 단기 사건驱动 거래 기회가明显하며, 유가 조정 시 저가 매수 창구에 주목하고 헷지 전략과 결합하여 배분할 것을 제안합니다.

2. 엔비디아 (NVDA) - 지정학적 변동 속 AI 자본 지출 회복탄력성凸显

사건 개요: 트럼프 지정학적 발언이 시장 위험 선호 심리 변동을 유발하며, 반도체 섹터에서明显的 분화가 나타났습니다. 엔비디아는 AI GPU 절대龙头로, 데이터센터 사업 성장은 지정학적 사건 직접 충격을 받지 않았습니다. 7 월 8 일 나스닥 지수 소폭 반등하며, NVDA 는 상대적 회복탄력성을 보였으며, 시장은 Blackwell 플랫폼 출고 진행 상황과 주요 하이퍼스케일러의 AI 자본 지출指引에 지속적으로 주목하고 있습니다. 일부 이익 실현 압력이 변동 중에 나타났으나, 핵심 수요 로직은 변하지 않았습니다. 시장 해석: 골드만삭스, 모건스탠리 등 기관들은 매수 등급을 유지하며, "AI 공장 건설은 인간 역사상 최대 규모 인프라 확장"이며 Capex 슈퍼 사이클이 진행 중임을 지적했습니다. 단기 지정학적 불확실성이 위험 선호 심리를 억제하더라도, 장기 훈련 및 추론 수요는稳固합니다. 애널리스트들은 NVDA 의 GPU 생태계 내 주도적 지위가 단기적으로 흔들리기 어렵다고 강조했습니다. 투자 시사점: 변동 중 조정 후 배분 가치에 주목할 수 있으며, 추매를 피하고 AI 트렌드를 장기 보유하는 투자자에게 적합합니다.

3. 마이크로소프트 (MSFT) - 클라우드 및 AI 반복 수익이 지정학적 충격 완화

사건 개요: 마이크로소프트는 다우 지수大跌, S&P 500 조정 배경에서较强的 회복탄력성을 보였습니다. Azure 클라우드 사업과 Office 365, Copilot 등 반복 수익 구조는 지정학적 사건 직접 충격에 제한적입니다. AI 인프라와 기업급 클라우드 서비스가 지속적으로 추진되며, 위험 회피 환경에서도 기관 자금은 여전히 다각화된 사업과 안정적 현금 흐름을 선호합니다. 7 월 8 일 기술 가중주 일부 반등하며, MSFT 는 중요한 지원을 기여했습니다. 시장 해석: 기관 견해에 따르면, 마이크로소프트는 현금 흐름이 강하고 사업이高度 다각화되어 (클라우드+AI+소비자 소프트웨어), 단일 지정학적 사건 리스크를显著 낮춥니다. 투자은행들은普遍超配 등급을 유지하며, 글로벌 AI 인프라 내 핵심 지위와 기업급 AI 도입의 지속적 추진을 강조합니다. 투자 시사점: 포트폴리오 내 전체 변동률을 낮추는 방어적 배분 옵션으로 적합하며, 안정형 투자자는 장기 보유할 수 있습니다.

4. 쉐브론 (CVX) - 유가 상승 직접利好, 상류 및LNG 사업受益明显

사건 개요: 트럼프 이란 관련 발언이 유가를 상승시킨 후, 쉐브론 등 상류 가중 에너지 주식 장중 성과가 강했으며, 일부 시간대 상승폭이 2% 를 초과했습니다. 쉐브론 상류 탐사 생산 및 LNG 액화천연가스 사업은 유가 민감도가 높으며, 지정학적 프리미엄이 직접 단기 실적 탄력성으로 전환됩니다. 시장은 Q3 생산량 데이터와 중동 프로젝트 진행 상황, 및 저탄소 투자가 장기 수익에 미치는 영향에 주목하고 있습니다. 시장 해석: 여러 투자은행들은 단기 유가 급등이 CVX 상류 및 LNG 사업에 추가 이익을 가져오나, 사건驱动 특성이明显하며, 사태가 빠르게 진정되면 프리미엄이 빠르게 반납될 수 있다고 지적했습니다. 기관들은 에너지 섹터 단기 등급을 상향 조정했으며, 동시에 자본 지출과 배당 정책에 대한 지정학적 사건 발전의 잠재적 영향을 지속적으로 추적해야 한다고提醒했습니다. 투자 시사점: 단기 사건驱动 기회가突出하며, 유가 고점에서 이익 실현하거나 조정 시 배분을 재평가하고, 헷지 도구 사용에 주목할 것을 제안합니다.

4. 암호화폐 프로젝트 동향

1, Glassnode 보고서에 따르면, 비트코인은 실제 시장 평균과 단기 보유자 비용 기반보다 5 개월 동안 낮은 상태에서도 여전히 깊은 가치 구간에 있습니다. 장기 보유자 실현 손실은 총 실현 가치의 43% 를 차지하며, 피크는 일일 2.8 억 달러로 2022 년 12 월 이후 최고입니다; ETF 순유출은 6 월 피크에서 완화되었으나, 월간 기준으로는 여전히 순유출이며, 일평균 거래량 6.5 억~9.5 억 달러로 2025 년 10 월 피크보다 약 80% 감소했습니다. 파생상품持仓는 신중하게 롱으로 전환되었으며, 풋/콜 비율은 2026 년 최저 수준이지만, 옵션 시장은 여전히 방어적 편향을 유지하며, 현물 가격은 최대 고통점 66,000 달러보다 훨씬 낮습니다.

보고서는 바닥 조건이 갖춰졌다고 봅니다 - 체인상 공급 재배분 진행 중, 기관 유출放缓, 파생상품 디리스크, 그러나 확인 신호는 아직 오지 않았으며, 시장은 항복 압력 추가降温, 기관 자금 흐름 안정 및 실제 시장 평균 회복이 필요하며, 그래야 패턴 전환을 확인합니다.

2, Cathie Wood 산하 Ark Invest 는 수요일 SpaceX 주식 181,847 주를 매수했으며, 가치 약 2,700 만 달러입니다. SPCX 당일 0.81% 하락하며 148.26 달러로 마감했으며, 최근 5 거래일 누적 하락 13.5% 입니다.

3, 월스트리트저널 기자 Nick Timiraos 는 연방준비제도 6 월 의사록은 관리들 간 이견이 주로 미래 경제走势에 대한 다른 판단에서 비롯되었으며, 금리 인상 또는 인하 전략에서 근본적 충돌이 있는 것은 아니라고 밝혔습니다. 연방준비제도 내부에 두 가지 가능 시나리오가 형성되었습니다: 인플레이션이 계속 높게 유지된다면, 거의 모든 관리들은 더 높은 금리를 유지하거나 심지어 정책을 추가 긴축해야 한다고 생각합니다; 그러나 인플레이션이 빠르게 2% 목표 수준으로回落한다면, 거의 모든 관리들도 현재 금리를 유지하거나 미래에 금리 인하할 수 있다고 생각합니다. 그는 "빠르게 2% 로回落"이라는 표현이 매우 중요하며, 연방준비제도에 정책 조정 공간을 남겨둔다고 봅니다.

4, SpaceXAI 는 Grok 4.5 라는 새로운 인공지능 모델을 출시했으며, 이 모델은 AI 프로그래밍 스타트업 Cursor 와 협력하여打造되었으며, Anthropic 및 OpenAI 등 경쟁사와의 격차를 줄이는 것을 목표로 합니다. Grok 4.5 는 소프트웨어 엔지니어링, 법률 및 금융 서비스를 포함한 복잡하고 장기运行任务를 처리하도록 설계되었으며, 사이버 보안 능력을 강화했습니다.

5, 블룸버그 보도에 따르면, 한국 저장칩巨头 SK 하이닉스의 나스닥 상장이 7 배 이상 청약을 획득했습니다. 이번 발행은 총 1.779 억 미국 예탁 증권 (ADR) 을 포함하며, 글로벌长线基金, 주권 부채基金 및 기술 분야 기관 투자자의 수요를 끌었습니다. 블룸버그 계산에 따르면, 이번 발행 규모는 약 245 억 달러로, 알리바바의 250 억 달러에 이어 미국 역사상 두 번째로 큰 외국 회사 상장 사례가 될 전망입니다.

6, 타스 통신 최신 보도에 따르면, 한 이란 고급消息人士는 미국 측 위협을 받았기 때문에 이란 측이 공식적으로 미국과의 최종 솔루션 협상을 중단했다고 밝혔습니다.此前 보도된 바에 따르면, 미국과 이란 협상은 7 월 11 일 파키스탄에서 진행될 예정이며, 제재, 동결된 이란 자금 및 핵 문제를 논의할 예정입니다.

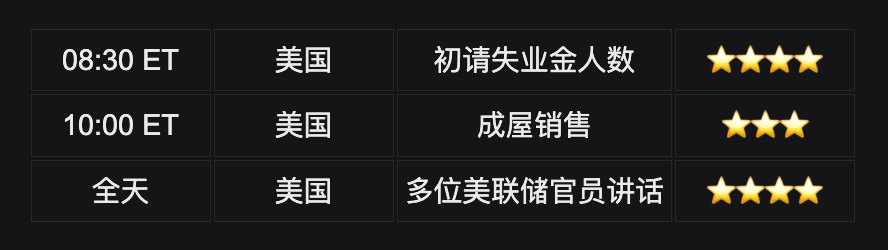

5. 오늘 시장 캘린더

데이터 발표 시간표

중요 사건 예고

- 트럼프 후속 발언: 중동 사태 최신 진행이 유가와 위험 자산에 미치는 영향 지속 추적.

- 연방준비제도 관계자 연설: 인플레이션 경로와 정책 금리에 대한 최신 신호 주목.

7 월 9 일 (목요일)

- 뉴욕 연방준비은행 총재 윌리엄스 21:00 연설;

- 미국 7 월 4 일 주당 실업 수당 청구 인원 20:30 발표.

7 월 10 일 (금요일)

- 댈러스 연방준비은행 총재 로건 01:30 연설;

- SK 하이닉스 ADR暂定 7 월 10 일 나스닥 상장 ★★★★

기관 견해:

여러 투자은행들은 트럼프 발언 진정이 단기적으로 일부 가장 비관적인 지정학적 시나리오를 완화했으나, 중동 긴장 관계는 여전히 지속적인 리스크 프리미엄을 구성한다고 봅니다. 유가와 금의 변동은 단기 가격 결정을 지속적으로 주도할 것이며, 달러 인덱스 강세는 위험 자산에 단계적 압력을 가할 수 있습니다. 암호 시장 측면에서, ETF 지속 순유입은 중요한 긍정적 신호로 간주되며, BTC 는 현재 구간에서 기관과 레버리지 자금 이중 지지를 받습니다. 전체적으로 시장은 "사건驱动+데이터 검증" 단계에 있으며, 포지션을 유연하게 유지하고, 실업 수당 청구와 기존 주택 판매 데이터가 연방준비제도 정책 기대에 미치는 수정, 및 트럼프 후속 외교 동향이 에너지와 안전 자산에 미치는 전달에 중점적으로 주목할 것을 제안합니다. 단기 변동은 유지될 것이나, 장기 배분은 여전히 AI 자본 지출과 기관 자금 유입 메인라인에 주목할 수 있습니다.

면책 조항: 이상 내용은 AI 검색 정리이며, 인공 검증만发布了하며, 어떤 투자 조언으로도 간주되지 않습니다.文中 데이터는 불가피하게 편차가 존재할 수 있으니, 시장 즉시 데이터를 기준으로 하시기 바랍니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News