미국 달러 프라이빗 크레딧

기고: Vaidik Mandloi

번역: Block unicorn

1970 년대, 브루스 벤트와 헨리 브라운은 역사상 최초의 머니 마켓 펀드를 설립했습니다. 이 아이디어는 매우 단순했습니다. 대공황 시기의 규정에 따라 미국 은행의 예금 금리 상한선은 4.5% 였습니다. 당시 미국 국채 수익률은 9% 를 초과했지만, 국채 구매 최소 투자액은 1 만 달러에 달했습니다. 이에 벤트와 브라운은 소액 예금을 모아 대규모로 국채를 구매하고 수익을 투자자에게 돌려주기로 결정했습니다.如今,머니 마켓 펀드의 규모는 약 8 조 달러에 달합니다.

스테이블코인도 유사한 작업을 수행하고 있습니다. 다만 이번 자산은 프라이빗 크레딧으로, 규모가 2 조 달러에 달하는 이 시장에는 진입하려면 최소 100 만 달러가 필요합니다. 수익형 스테이블코인은 소액 예금을 모아信贷 분야로 유도하는 데 사용됩니다.

오늘 저는 이것이 어떻게 발생했는지, 그리고 Goldfinch(실제 자금으로 이러한 작업을 시도한 역사상 최초의 사례) 가 어떻게 붕괴되어 5,600 만 달러의 예금자 자금이 케냐의 오토바이 대출에 갇히게 되었는지 깊이 있게 살펴보고자 합니다.

스테이블코인이 프라이빗 크레딧의 머니 마켓 펀드가 되는 방법

1990 년대, 미국 은행은 기업과 소비자에게 부채 자본의 약 절반을 제공했지만,如今이 비율은 약 20% 입니다. 이는 2008 년 이후 새로운 자본 규칙이 발효되어 은행이 레버리지 대출을 보유하는 비용이 너무 높아졌기 때문입니다. 따라서 은행은 중급 시장 대출 업무에서 완전히 철수했고, 프라이빗 크레딧 펀드가 그 자리를 대체했습니다.

아폴로, 블랙스톤 및 KKR 은 연금 기금과 보험 회사로부터 자금을 조달하여 은행이 포기한 회사에 대출을 시작했으며, 이 차용인들은 다른 선택지가 없었기 때문에 높은 프리미엄을 부과했습니다.

이 시장 규모는 2008 년 2,000 억 달러 미만에서如今 2 조 달러 이상으로 성장했으며, 이 자금의 거의 전부는 500 만 달러 이상의 수표를 발행하는 기관 투자자로부터 왔습니다.

프라이빗 크레딧 대출에 100 만 달러 최소门槛이 설정된 주요 이유 중 하나는 관리가 어렵기 때문입니다. 모든 거래에는 실사, 구조 조정 및 수년간의 모니터링이 필요합니다. 기관 제한 파트너 (LP) 10 곳이 각각 5,000 만 달러를 출자한 펀드를 관리하는 것이,散户 투자자 각각이 500 달러를 출자한 펀드를 관리하는 것보다 훨씬 쉽습니다. 그럼에도 불구하고 규모화된 투자는 종종 수익을 내기 어렵습니다. 이러한 이유로过去 10 년 동안 연금 기금과 보험 회사만이 일반적으로 8% 에서 12% 사이의 수익률로 이러한 수익을 얻을 수 있었습니다.

바로 이때 수익형 스테이블코인이 게임의 규칙을 바꾸었습니다. 마치 1970 년대 벤트와 브라운이 국채 접근성을 열었던 것과 같습니다. 관련 절차는 여전히 기관에서 수행하며, 아폴로와 같은 펀드가 인수 및 위험을 관리하지만, 이제 토큰화된 하위 펀드는 수천 명의 개인 투자자를 관리하지 않고도任何 규모의 예금을 받아 기관 전략에 투자할 수 있습니다.

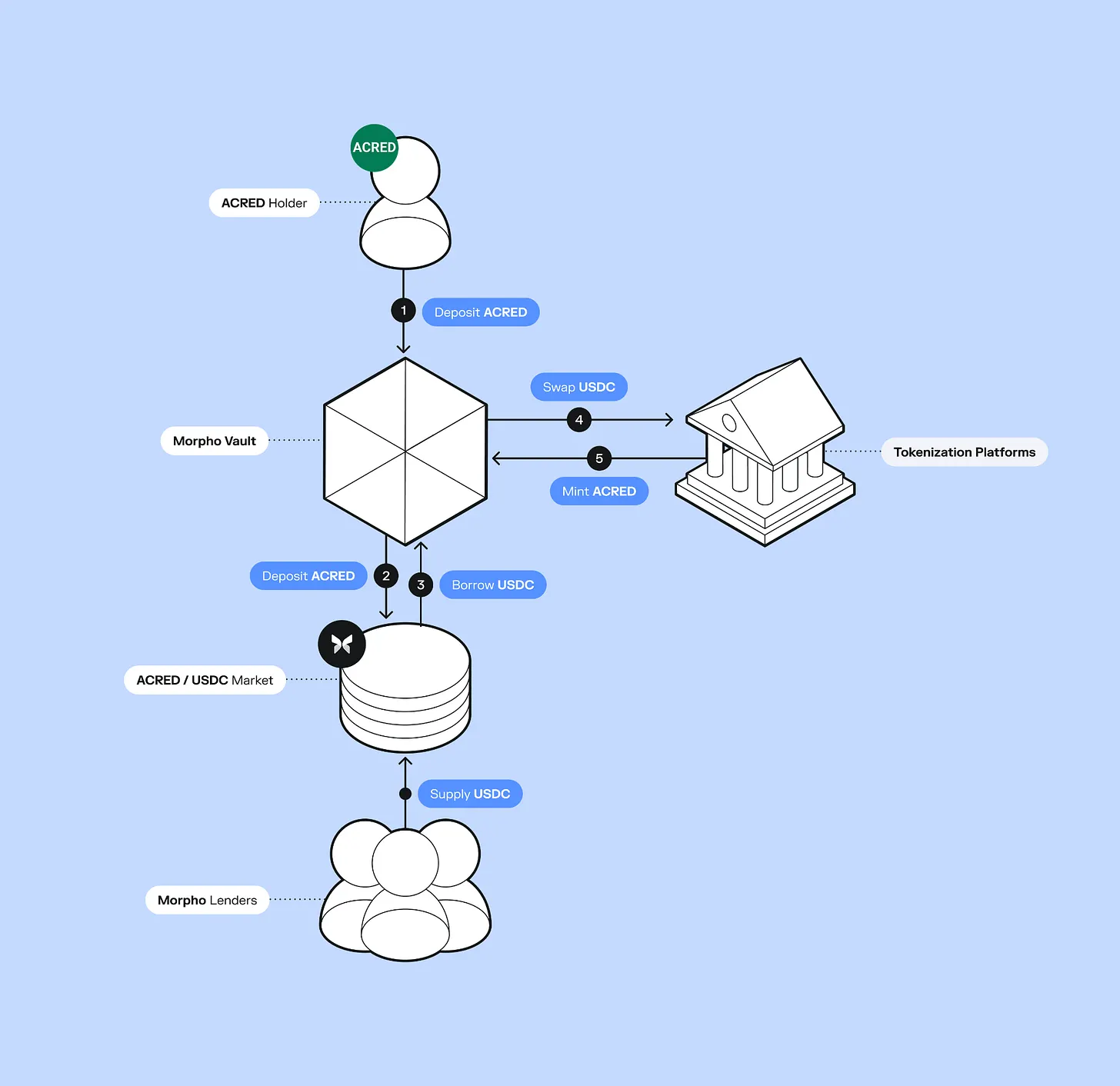

아폴로는 최근 토큰화 펀드 ACRED 를 출시했으며, 그 다각화된 크레딧 펀드는 1 억 900 만 달러의 자금 유입을 유치했습니다. 투자자는 심지어 이를담보로 Morpho 플랫폼에 예치하여 담보 대출 및 순환 투자를 수행함으로써 레버리지 수익을 얻을 수 있습니다.

Figure 는 전체 온체인 대출 시스템을 구축하여 210 억 달러의 대출을 실행했으며, 나스닥에 성공적으로 상장했고流通量 3 억 7,600 만 달러의 수익형 스테이블코인 YLDS 를 출시했습니다. Pyse 및 Glow 와 같은 다른 프로토콜은 한 걸음 더 나아가 태양광 프로젝트를 토큰화하여 투자자가 수백 달러를 투자하여 개발 도상국의 태양광 설비에 자금을 지원하고 월별 전기 요금에서 연수익률 (APY) 을 얻을 수 있도록 합니다.

이것이 펀드 자체의 최소 투자액 제한이 사라졌다는 것을 의미하지는 않습니다. ACRED 펀드는 여전히 직접 투자 시 500 만 달러를 요구합니다. 그러나 펀드가 토큰화되면 해당 토큰은 최소 투자액 제한 없이 2 차 시장에서 거래될 수 있으며, 전통적인 펀드 지분으로는 달성할 수 없는 방식으로 DeFi(탈중앙화 금융) 시스템과 협력하여 작동할 수 있습니다.

전통적인 프라이빗 크레딧에서는 자금이 수년간 잠기며 분기별 환매 한도는 5% 입니다. 그러나 온체인에서는 자금을 유연하게 조합할 수 있으며 24 시간 유동성이 있습니다. 아폴로 및 Figure 와 같은 회사에게 이는 수익을 적극적으로 추구하는 3,150 억 달러의 스테이블코인 자금에 접근할 수 있게 합니다. 자금을 토큰화하면 제로에서 소매 인프라를 구축하지 않고도 이 자금 풀에 직접 진입하여 새로운 유통 채널을 개척할 수 있습니다.

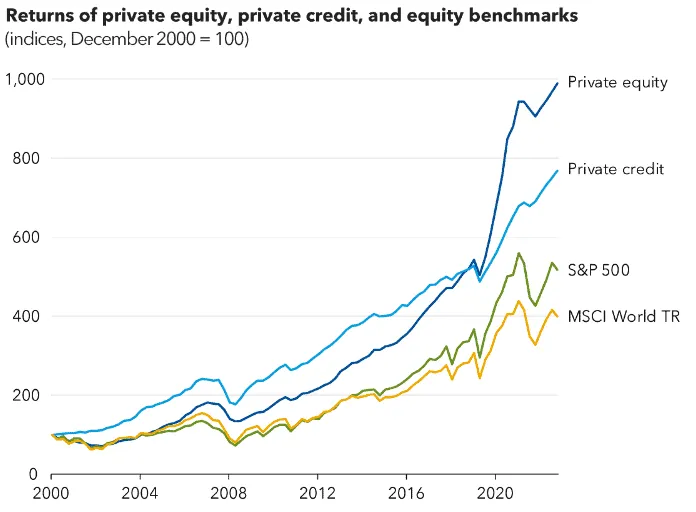

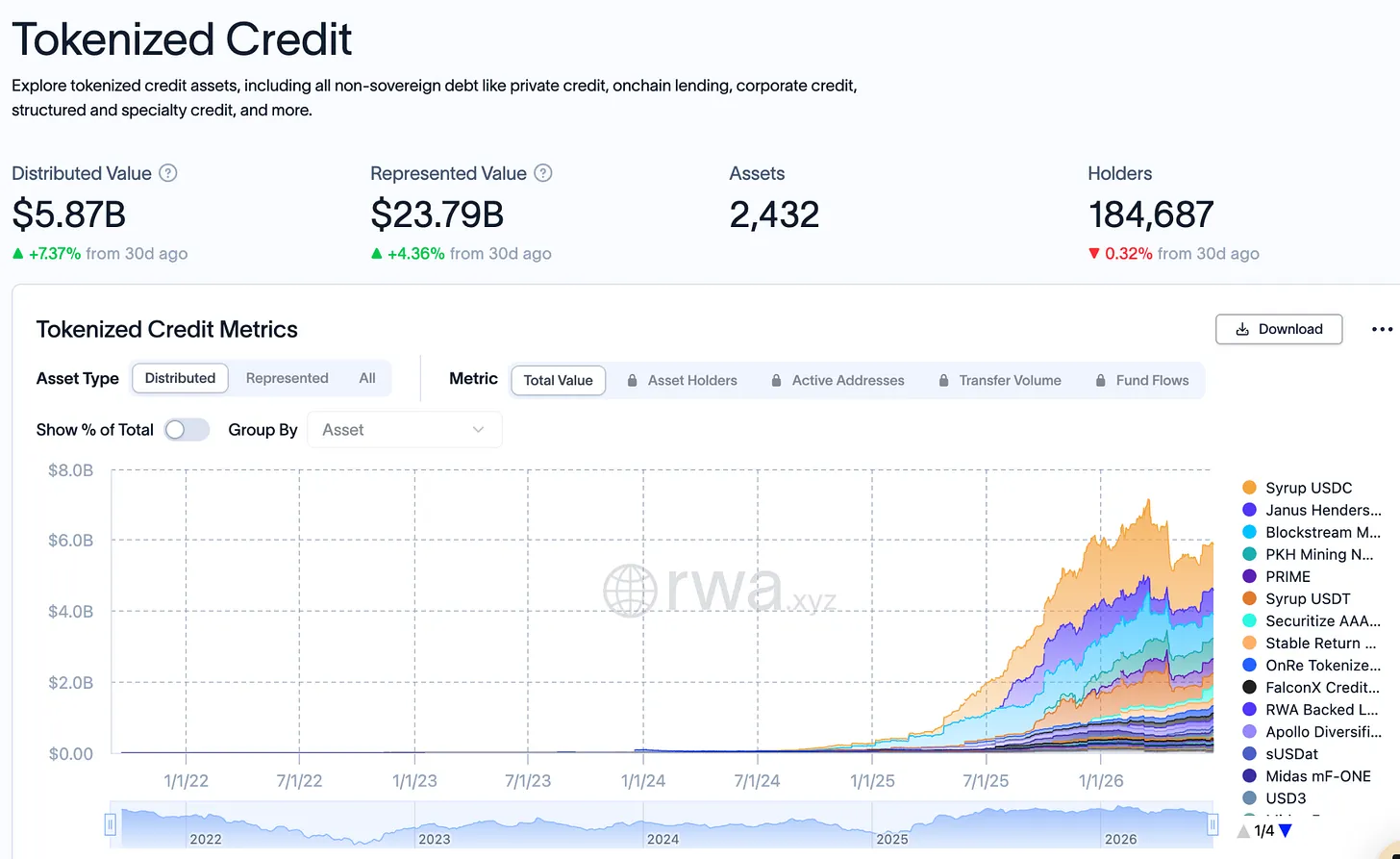

1 년 전 온체인 프라이빗 크레딧 총액은 불과 4 억 달러였습니다.如今 58 억 7,000 만 달러에 달하며 12 개월 만에 15 배 성장했지만, 이는 여전히 2 조 달러 규모의 글로벌 프라이빗 크레딧 시장의 0.30% 에 불과합니다. 2026 년 1 분기 모든 신규 스테이블코인 공급량의 절반은 수익형 스테이블코인에서 나왔습니다. 이는 대부분의 신규 스테이블코인 자금이 이제 단순히 달러 페그에 머무는 것이 아니라 능동적 수익을 추구한다는 것을 의미합니다.

또한 온체인 크레딧의每一 달러는담보로 사용되고 DeFi 프로토콜을 통해 순환될 수 있으므로 발생시키는 실제 금융 활동은 달러 금액의 수배입니다.

ACRED 를 예로 들어보겠습니다. 한 투자자가 Morpho 에 10,000 달러를 예치하고, 이 예치금을담보로 7,000 달러의 USDC 를 차입한 후, 이 USDC 로 더 많은 ACRED 를 구매하여 다시담보품으로 예치합니다. 이렇게 하면 이 예치금은 17,000 달러 이상의 크레딧 위험 노출을 생성합니다. 반면 전통적인 프라이빗 크레딧에서는 동일한 10,000 달러가 5 년 동안 펀드에 유휴 상태로 머물며 수익이 없습니다. 그러나 온체인에서는 이러한 복리 효과가 여러 수준에서 동시에 발생하며, 이것이 ACRED 시장 규모가 원래 달러 규모가 göster하는 수준보다 훨씬 빠르게 성장하는 이유입니다. 하지만 이는 동시에 기초 대출에 부도가 발생하면 손실이 순환의 모든 층에波及된다는 것을 의미하기도 합니다.

토큰화한다고 해서 잠재적 위험이 감소한다는 것을 의미하지는 않습니다. 일반적으로 자금이 지속적으로 유입되면 이러한 위험은 간과됩니다. 신규 자금으로 상환款项을 지급할 수 있기 때문입니다. 그러나 자금 유입이 둔화되면 토큰 약속과 실제 대출 가치 간의 격차가 드러나기 시작합니다. 투자자는 탈출을 시도하지만 유동성이 부족하거나 토큰 가격이 내재 가치와 동떨어집니다.

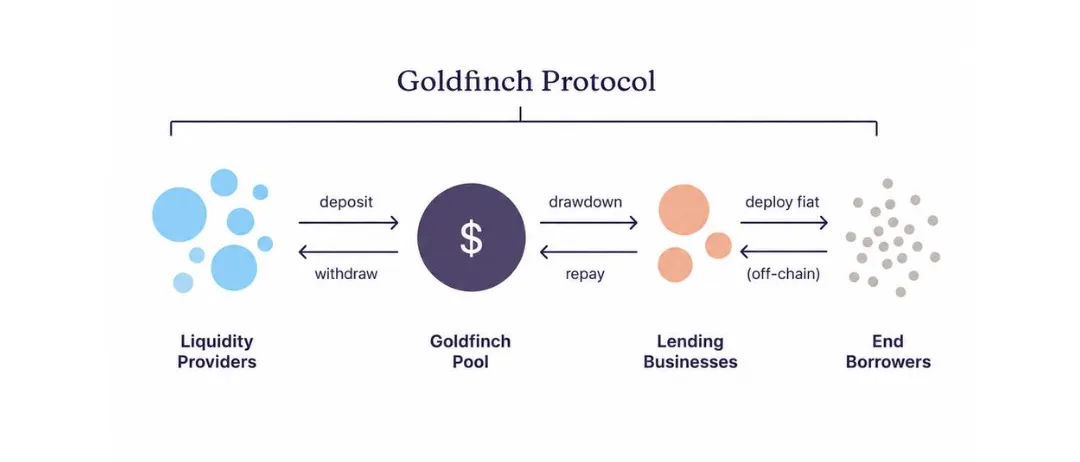

Goldfinch 에서도 유사한 일이 발생했습니다. 2021 년에 출시된 프라이빗 크레딧을 온체인으로 가져온 최초의 프로토콜 중 하나이지만, 최근 5,600 만 달러의 예금자 자금이 케냐와 나이지리아에 갇히면서 폐쇄될 수밖에 없었습니다.

Goldfinch 는 어디에서 잘못되었는가?

Goldfinch 는 2021 년 a16z 로부터 2,500 만 달러를 조달하여 당시 DeFi 대출 풀에서 수익률이 2% 에서 3% 에 불과했던 암호화폐 자금을 아프리카 및 동남아시아各地的 기업에 주입했습니다. 이 기업들의 차용인은 현지 은행이 서비스를 제공하지 않으려 했기 때문에 15% 에서 25% 의 대출 금리를 지급해야 했습니다.

그 아이디어는 USDC 를 보유한 누구든지 Goldfinch 자금 풀에 예치할 수 있도록 하고, 스마트 계약이 몇 초 내에 자금을 해당 차용인 계좌에 배분하는 것이었습니다. 그러나 나이로비의 오토바이 금융 회사에 대출을 인수하려면 누군가 케냐의 교통 경제를 이해하고 차용인의 장부를 직접 확인해야 합니다. 상환이 중단되면 차용인의 사무실에 직접 방문해야 할 수도 있습니다.

그러나 블록체인에서는 이러한 일들이 불가능합니다. USDC 가 케냐 실링으로 교환되어 대출 장부에 투입되면, 예금자는 자신의 자금이 어떻게 사용되는지, 차용인의 재무 상태는 어떠한지, 심지어 대출 조건이 이행되었는지조차 알 수 없습니다. 대출 성과와 관련된 모든 핵심 정보는 블록체인을 떠나 대부분의 예금자가 방문한 적도 없는 국가의 차용인手中에 있습니다.

이러한 이유로 몇 달이 지나서야 누군가 Tugende Kenya 가 2022 년에 무단으로 500 만 달러 대출 한도 중 190 만 달러를 Tugende Uganda 로 이체한 사실을 발견했습니다. 대출의 거의 40% 가 다른 국가의 다른 법인으로 이체되었습니다. 한편 예금자들은 수익을 뒷받침하는 원금이 대출 계약에 언급된 적도 없는 곳으로 흘러갔다는 사실을 전혀 모른 채 자신이 생각한 10% 에서 12% 의 이자를 계속 받았습니다.

전통적인 프라이빗 크레딧 기관이라면 이러한 심각한 부도 행위를 발견하면 며칠 내에 대출을 회수하고 강제 구조 조정을 진행하겠지만, Goldfinch 의 예금자는 기업 거버넌스 포럼의 게시물을 통해서야 이를 알게 되었습니다. 그들의 유일한 선택지는 제안에 투표하는 것이었지만, 해당 제안은 자산을 압류할 법적 권한도剩余 자산을 감사할 법적 권한도 없었습니다.

2023 년까지 Tugende 는 완전히 부도났고 흔적도 없이 사라졌습니다. Goldfinch 는 1 억 1,330 만 달러의 존속 기간 동안 총 24 개의 자산 풀을 실행했으며, 그중 13 개만 최종적으로 전액 상환되었습니다. 나머지 8 개 자산 풀에는 5,382 만 달러의 미상환 대출이 있으며, 원래 조건대로 이행된 것은 하나도 없습니다. 대부분의 자산 풀은 구조 조정 중이며, 월별 각 자산 풀의 상환액은 51,000 달러 미만입니다. 이는 이 속도로 5,382 만 달러 전액을 회수하는 데 8 년에서 15 년이 소요됨을 의미합니다.

Goldfinch 는 신흥 시장 통화 변동성 및 제한된 신용 기록으로 인한 모든 위험을 떠안았지만, 이러한 위험을 완화하기 위해 전통적인 대출 기관이 수십 년에 걸쳐 구축하고 관리한 인프라는 거의 없었습니다. 예를 들어, 케냐에서 대출을 제공하는 은행은 현지 사무소와 규제 기관 관계를 보유하고 있어 거래에 문제가 발생했을 때 더 큰 협상력을 가집니다.

그러나 Goldfinch 는 전 세계 익명 지갑의 자금을 동일한 유형의 차용인에게 전달했지만 이러한 지원 구조가 전혀 없었습니다. 이로 인해 대출인과 차용인 간의 정보 격차가 전통적인 거래보다 훨씬 커졌으며, 예금자는 일이 터졌을 때 거의 개입할 능력이 없게 되었습니다.

온체인 자금 이체는 대출에 필요한 프로세스의 약 10% 에 불과합니다. 나머지 90% 는 인수 및 자금 회수이며, 이 부분은 매우 지역화되어 있고 비용이 많이 듭니다. 이러한 인수사는 전체 자산 클래스에 대한 신뢰 기준을 설정해야 하는데, 해당 자산 클래스 자체도 여전히 존재 권리를 위해 노력하고 있습니다. 인수 단계에서 1 달러를 손실할 때마다 다음 기관 파트너가 온체인으로 이동하기 더 어려워지며 전체 자산 클래스의 신뢰도가 하락합니다. 크레딧의 어려움은 온체인 작업과 무관하며, 이 분야에서 플랫폼을 구축하면서 이를 이해하지 못하는 사람은 다음 'Goldfinch'(실패 사례를 의미) 를 만드는 것과 다름없습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News