메모리 주식이 10% 하락했지만 2027 년 물량은 이미 매진되었다

저자: Balder

번역: TechFlow

TechFlow 가이드: 1 분기 가격 2 배, 2027 년분 생산량 매진, 새로운 계약 가격 수배 상승. 저자는 HBM 관련 메모리 부족이 주기적인 긴장이 아니라 장기적인供需脱节이며, 이 괴리는 2029 년 전까지 해소되지 않을 것이라고 주장합니다.

더 이상 상품처럼 보이지 않는 상품

40 년 동안 메모리는 교과서적인 주기성 상품이었습니다: 수요 급증, 공장 건설, 가격 폭락, 반복. 이 리듬은 이제 분명히 끊어졌습니다. 2026 년 1 분기, 전통적인 DDR5 — DRAM 시장에서 지루하고 상품화된 절반 — 계약 가격이 분기 대비 90% 에서 95% 급등했습니다. PC 구매자가 미친 듯이 주문해서가 아니라, 고대역폭 메모리 (HBM) 가 DDR5 가 차지하던 웨이퍼를 잠식하고 있기 때문입니다. 세 곳의 HBM 공급업체 — SK 하이닉스, 삼성, 마이크론 — 는 2026 년 전체 생산량을 매진했으며, 2027 년 분할량도 확보 중입니다. 삼성 메모리部门负责人는 4 월에 "심각한 부족"이 최소 2027 년까지 지속될 것이며, 고객 수요 충족률이 역사적 최저치를 기록했다고 경고했습니다; SK 그룹 회장은 압박이 2030 년까지 이어질 수 있음을 시사했습니다.

그리고 2026 년 2 분기, 2027 년 HBM4 공급 계약 협상이 시작되었습니다 — 공급업체가 요구하는 가격 인상률은百分之几가 아니라 수배입니다.

잠시 멈춰서 이것이 무엇을 의미하는지 생각해보십시오. 가격은 배분 메커니즘입니다. 시장이 향후 2 년 산출량을 배분하기 위해 가격을 2 배로 올려야 한다면, 이는 "긴장"이 아닙니다. 이는 수요가 공급을 초과한다는 것의 공식적인 정의입니다 — 지속적이고, 구조적이며, 본고에서 논증하겠지만 여전히 과소평가된 것입니다.接下来的论断是具体且可证伪的:在任何站得住脚的算术下,HBM 位供应都无法在 2029 年前与 HBM 位需求相交。예측은 한 방향으로 계속 수정될 것입니다. 왜냐하면它们在用线性增加产能的工具,追赶三条以两到四年交付期复合增长的指数曲线。

모든 신뢰할 수 있는 예측자 теперь 인정합니다. 본고의 논지는 그들이 여전히 그 깊이와 지속 기간을 과소평가하고 있다는 것입니다 — 그 이유는 구조적이지 주기적이기 때문이 아닙니다.

메모리 월: 20 년 간의 분화가 마침내 만기되다

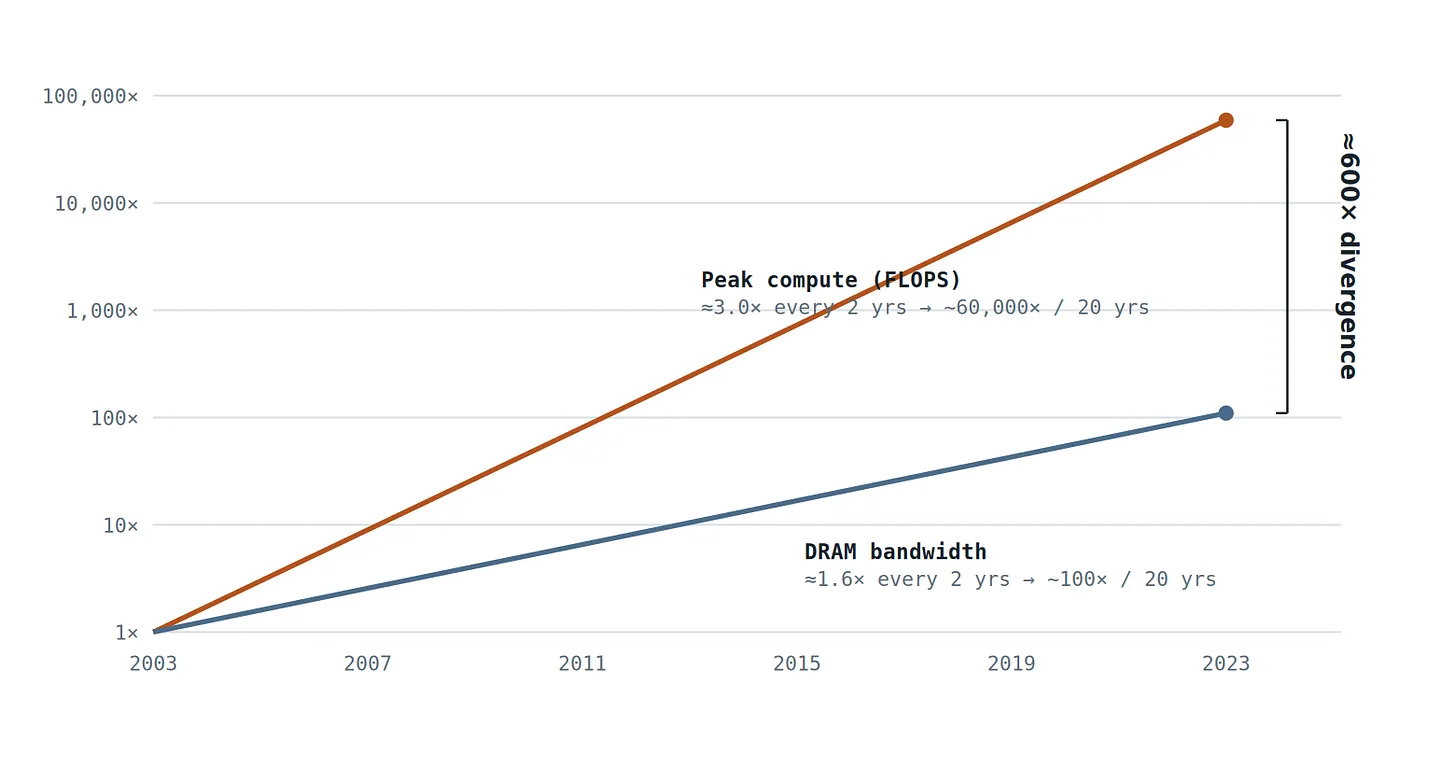

근본 원인은 ChatGPT 보다 더 오래되었습니다. 약 20 년 동안 프로세서의 피크 계산 처리량은 약 6 만 배 증가했습니다 — 약 8 개월마다 2 배 — 반면 DRAM 대역폭은 약 100 배만 증가했습니다. 인터커넥트 대역폭은 더 나빴습니다. 하드웨어 설계자는 이를 메모리 월이라고 부릅니다: 연산 유닛에 데이터를 공급하는 파이프라인이 연산 유닛 자체보다 3 자리 수만큼 뒤처졌습니다.

그림 1 — 계산 처리량의 성장 속도는 과거 20 년 동안 메모리 성장 속도의 약 2 배였으며, 둘 사이의 격차는 1001600 배 확대되었습니다. 트랜스포머 모델 (어텐션 메커니즘 plus 자기 회귀 디코딩) 은迄今为止 대규모 배포에서 가장 대역폭을 많이 소비하는 주요 워크로드이며, 우연히도 이 차트의 대역폭 소비极限一侧에 위치합니다. (출처: Gholami 등, 《인공지능과 메모리 월》, IEEE Micro, 2024 년.)

그런 다음 업계는 이 격차에 가장 적합하지 않은 아키텍처를 표준화했습니다. 트랜스포머 추론은 자기 회귀 디코딩이 지배합니다: 각 토큰을 출력하려면 하드웨어가 메모리에서 모델 가중치와 전체 누적된 KV 캐시를 스트리밍해야 합니다. 바이트당 이동 연산량은 미미합니다. KAIST 교수 김정한 — 흔히 HBM 의 아버지로 불림 — 은 AI 워크로드에서 GPU 는 계산에 10% 에서 30% 의 시간만 소비하며, 나머지 시간은 메모리를 기다린다고 추정합니다. 계산은 풍부합니다. 초당 바이트 수가 희소 자원입니다. 이는 모든 추가적인 AI 자본 지출 1 달러가 실질적으로 대역폭에 대한 구매 주문이라는 것을 의미하며 — 오늘날의 대역폭은 곧 HBM 을 의미합니다.

수요: 세 개의 지수 곡선, 하나의 병목

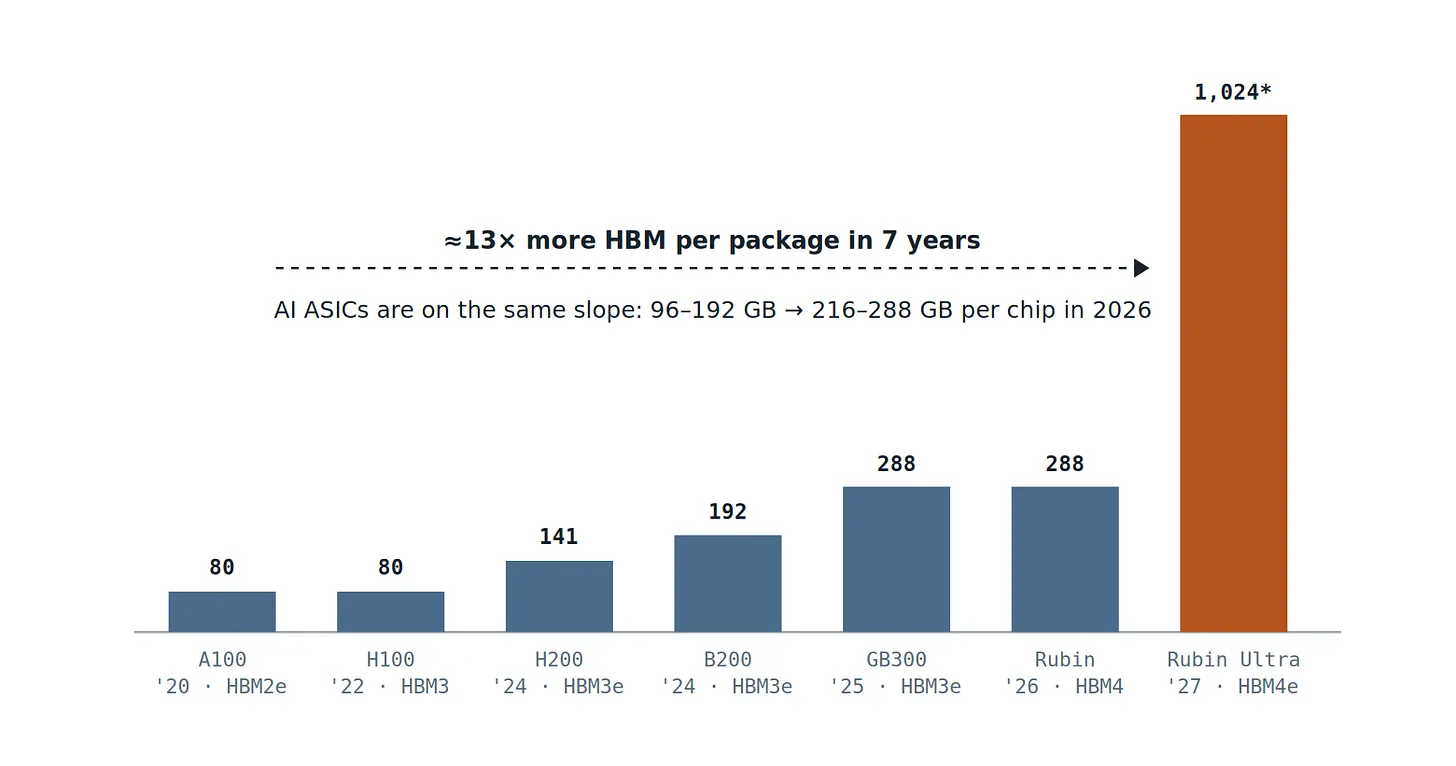

HBM 비트 수요는 두 요인의 곱입니다 — 가속기 유닛 출하량 및 가속기당 HBM 기가바이트 수 — 둘 다 복합 성장하고 있습니다. 먼저 패키지당 콘텐츠부터 시작하겠습니다. 가장 깔끔한 공개 숫자이기 때문입니다:

그림 2 — NVIDIA 플래그십 패키지의 HBM 용량, 2020–2027 년 예측. Rubin Ultra 는 4 칩 패키지를 채택하며 1TB HBM4e 메모리를 탑재합니다 (TrendForce 의 모델은 GPU 칩당 메모리 용량을 384GB 로 göster습니다). 어쨌든 슬롯당 메모리 용량은 매년 45%–55% 속도로 성장하고 있습니다 — 이는 두 자리에서 높은 두 자리 수의 출하량 성장률과 2 년 전에는 거의 존재하지 않았던 두 번째 수요 풀 (Google TPU, AWS Trainium 및 기타 ASIC) 을 곱해야 합니다. (데이터 출처: NVIDIA 제품 로드맵 공개; TrendForce, 2026 년 6 월.)

왜 슬롯당 콘텐츠 성장이如此剧烈할까요? 세 개의 독립적인 수요 곡선이 모두 동일한 구성 요소로 방출되기 때문입니다.

학습: 메모리가 상한선을 설정하고, 계산은 동승일 뿐

프런티어 모델 학습은 메모리를换取计算의 훈련입니다. ZeRO-3 와 같은 기술이 존재하는 유일한 이유: 수만 개의 GPU 에 걸쳐 파라미터, 그래디언트 및 옵티마이저 상태를 샤딩하여 클러스터의 집계 메모리 — 집계 FLOPS 가 아닌 — 가 학습 가능한 모델의 최대값을 설정하게 합니다. 구축할 수 있는 최대 모델은 총 VRAM 의 함수입니다.这使得 HBM 용량而非计算,成为前沿本身的约束条件。

추론: 에이전트가 KV 캐시를 주인공으로 만들다

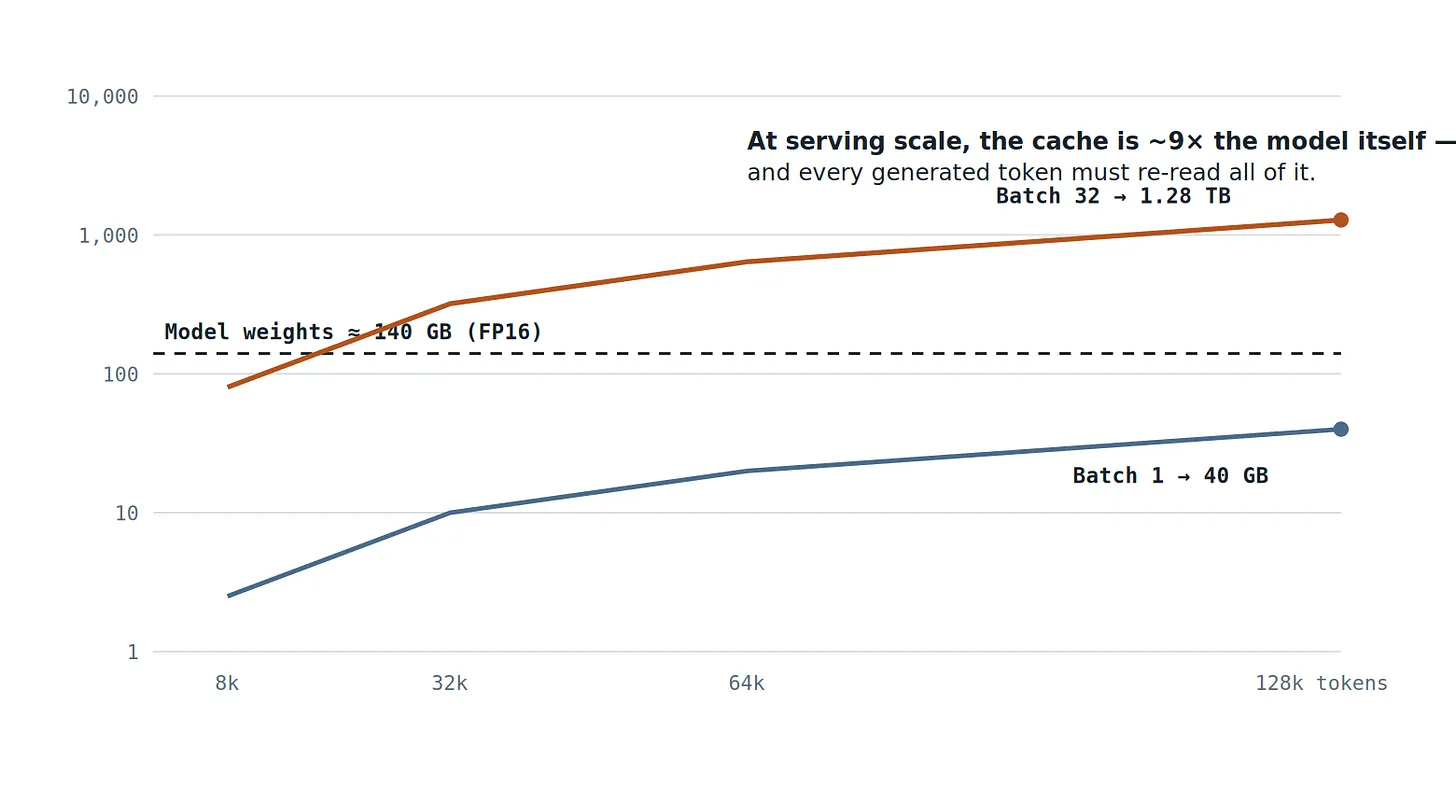

에이전트 시대에서 컨텍스트는 생산 수단입니다. 다중 라운드 대화, 도구 호출 및 장기 작업은 routinely 작업 컨텍스트를数十万 토큰으로 밀어 올리며, KV 캐시 — 트랜스포머의 작업 기억 — 는 각 동시 사용자의 각 토큰에 따라 선형적으로 증가합니다. 수학은 무자비합니다:

그림 3 — 70B 급 모델 (80 레이어, 8 개 KV 헤드, 헤드 차원 128, FP16) 의 KV 캐시와 컨텍스트 길이의 관계: 시퀀스당 토큰당 0.32MB 점유. 실제 32 개 동시 128k 토큰 컨텍스트 서비스 배치에서 KV 캐시만 1.28TB 를 점유합니다 — 모델 가중치의 9 배 — 그리고 생성된 각 토큰은 전체 캐시를 다시 읽어야 합니다. 이것이 GPU 가 얼마나 많은 사용자를 서비스할 수 있는지 결정하는 것이 FLOPS 가 아닌 패키지당 HBM 용량인 이유입니다. (저자 계산.)

추론: 패러다임 전환이 가장 나쁜 단계에 떨어지다

세 번째 곡선은 최신이자 가장 가파릅니다. 사전 학습 수익이 체감함에 따라 프런티어는 테스트 시 계산으로 전환되었습니다: 추론 모델은 각 작업에 대해数十에서数百배 더 많은 사고 체인 토큰을 생성하여 능력을 구매합니다. 이 토큰中的每一个都在解码阶段产生——在这个阶段,GPU不是在计算而是从内存中流式传输权重和KV缓存。프리필은 FLOPS 를 소비합니다; 디코딩은 대역폭을 소비합니다; 추론은 전체 토큰 조합을 디코딩으로 전환합니다. 업계가 더 높은 지능으로 가는 선택 경로는 모든 새로운 수요를 데이터센터에서 가장 제약된 단일 자원으로 라우팅합니다.

데이터가 이를 입증합니다. Google 은 2025 년 5 월 자사 제품이 약 480 조 토큰을 처리했으며 — 10 월에는 월 1.3 천조에 도달하여 5 개월 만에 거의 3 배가 되었다고 밝혔습니다. 토큰 생성은 지구상에서 가장 빠르게 성장하는 산업 산출물이며, 토큰은 메모리 대역폭에서 주조됩니다.

전환세: 왜 생산 능력이 단순히"추격"할 수 없는지

직관적인 반론은 메모리 제조업체가 이전에 부족을 경험했다는 것입니다: 충분한 자본 지출을 하면 비트가 나타납니다. 그러나 HBM 은 두 곳에서 이 직관을 깨뜨립니다 — 웨이퍼와 캘린더.

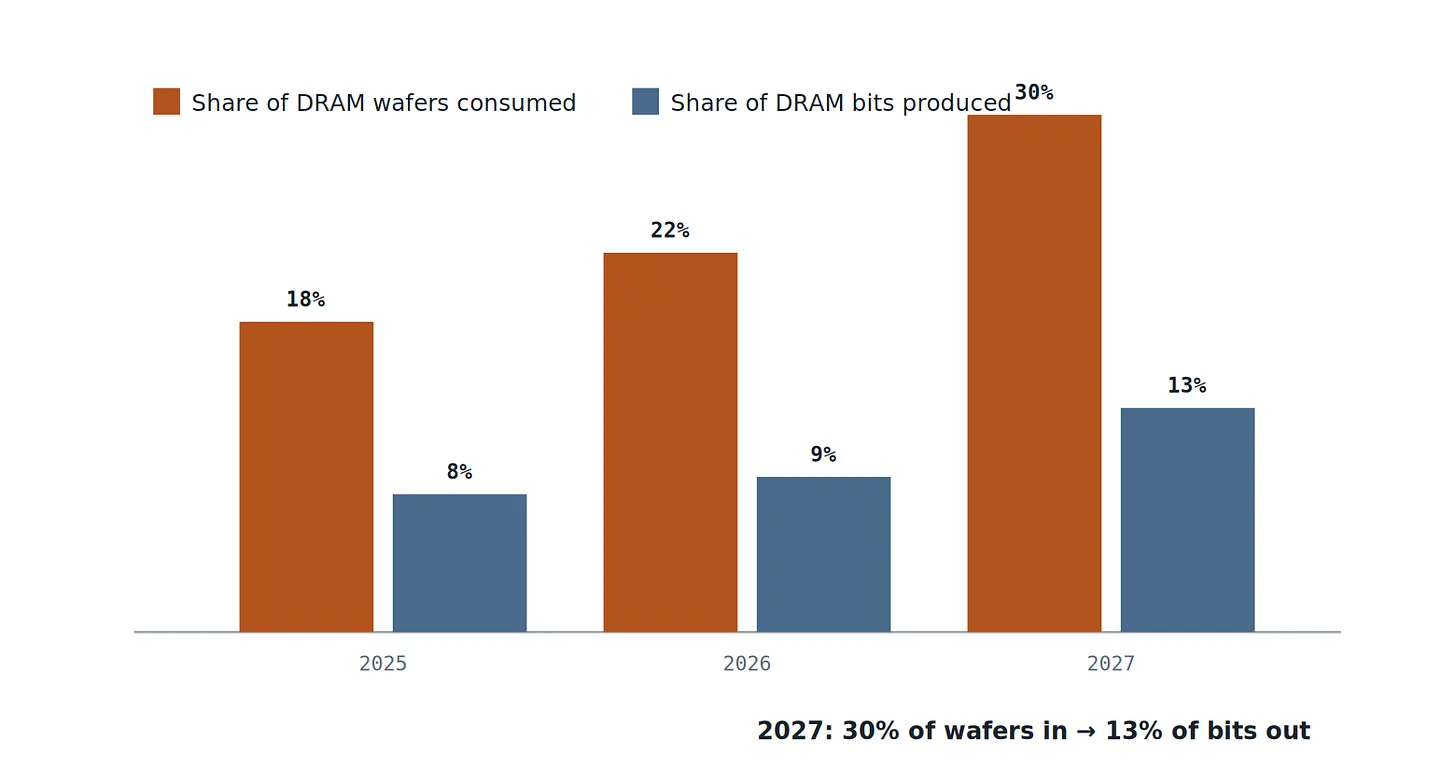

웨이퍼. HBM 은 프리미엄으로 판매되는 일반 DRAM 이 아닙니다; 대역폭이 무가치하기 때문에 감수할 수 있는 웨이퍼의 물리적 낭비 방식입니다. 비트당 칩이 더 크고, 수천 개의 TSV 가 면적을 차지하며, 8 개에서 16 개 칩을 스태킹하면 수율 손실이 배가됩니다 — 하나의 불량 칩이 전체 스택을 위험에 빠뜨릴 수 있습니다. 순 결과: 1 기가바이트 HBM 생산에 소비되는 웨이퍼 생산 능력은 1 기가바이트 표준 DRAM 의 약 4 배입니다. TrendForce 의 예측은 이 세금을 가시화합니다:

그림 4 — DRAM 웨이퍼 입력에서 HBM 이 차지하는 점유율과 DRAM 비트 출력에서 차지하는 점유율의 관계. HBM 비트 점유율이 1% 포인트 증가할 때마다 웨이퍼 점유율은 2.3% 포인트 감소합니다. 팹의 HBM 전환은 HBM 비트를 느리게 증가시키는 동시에 전통적인 DRAM 비트를 빠르게 감소시킵니다 — DDR5 가격이 90-95% 폭등한 것이 바로 이 추세의体现입니다. (출처: TrendForce, 2026 년 6 월.)

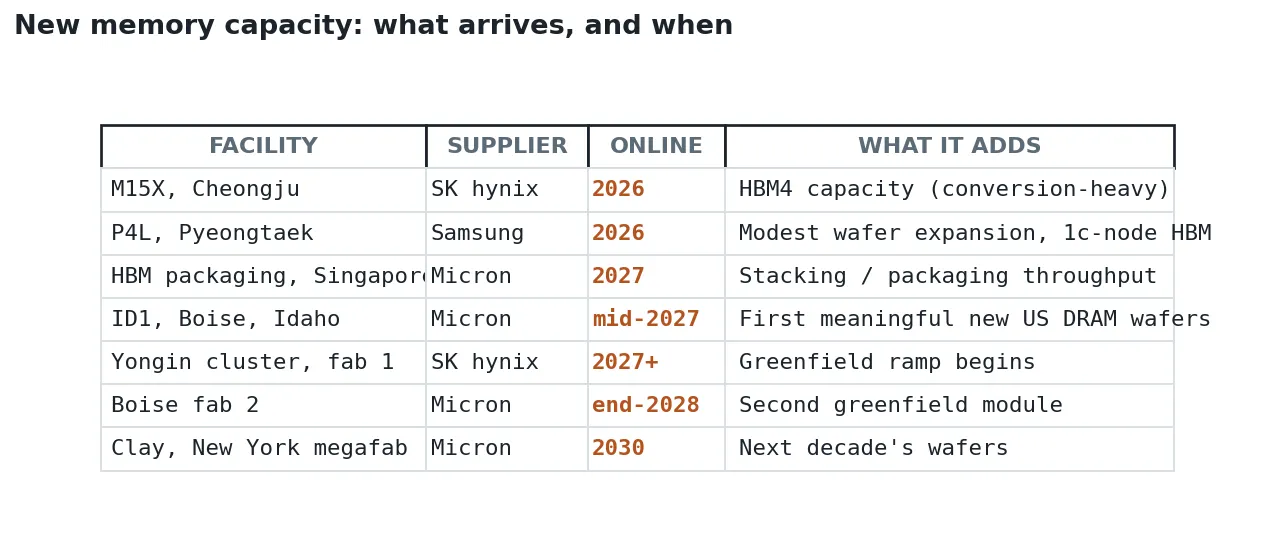

캘린더. 웨이퍼 세금이 물리적 문제라면, 납기는 물류 문제입니다. DRAM 업계 총 비트 산출량은 연간 약 20% 만 성장합니다 (마이크론의 2025 및 2026 년 가이던스 자체), because 2026 년 DRAM 자본 지출 — 14% 증가한 613 억 달러 — 이 순 신규 웨이퍼 기동이 아닌 노드 전환, TSV 장비, 하이브리드 본딩 및 HBM 전환으로流向되기 때문입니다. TrendForce 는 직설적입니다: 클린룸 공간이 제약 조건이며, 증가된 자본 지출은 2026 년 비트 공급 성장에"영향이 미미"합니다. 진정한 새로운 웨이퍼는 공장 일정에 따라 도착하며, 공장 일정은 연 단위입니다:

데이터 출처: 마이크론 2026 회계연도 1 분기 실적 발표 전화 회의; TrendForce; 기업 공시.需要注意的是,这份清单中没有任何内容会在 2027 년之前对总比特供应量产生实质性影响,而最大的增幅将出现在 2028 년至 2030 년.

따라서 공급 측은 폐쇄 루프에 직면합니다: 4:1 환율로 웨이퍼를 소각해서만 HBM 비트를 주조할 수 있으며, 웨이퍼를 빠르게 증가시킬 수 없고, 전환하는每个 웨이퍼는 DRAM 콤플렉스의 다른 곳에서 가격을 폭발시킵니다. 이는 공급 곡선이 수요를 추격하는 것이 아닙니다. 이는 공급 곡선이 동시에 두 가지 부족에서 배분되고 있는 것입니다.

산수: 적자는 해소될 수 없다

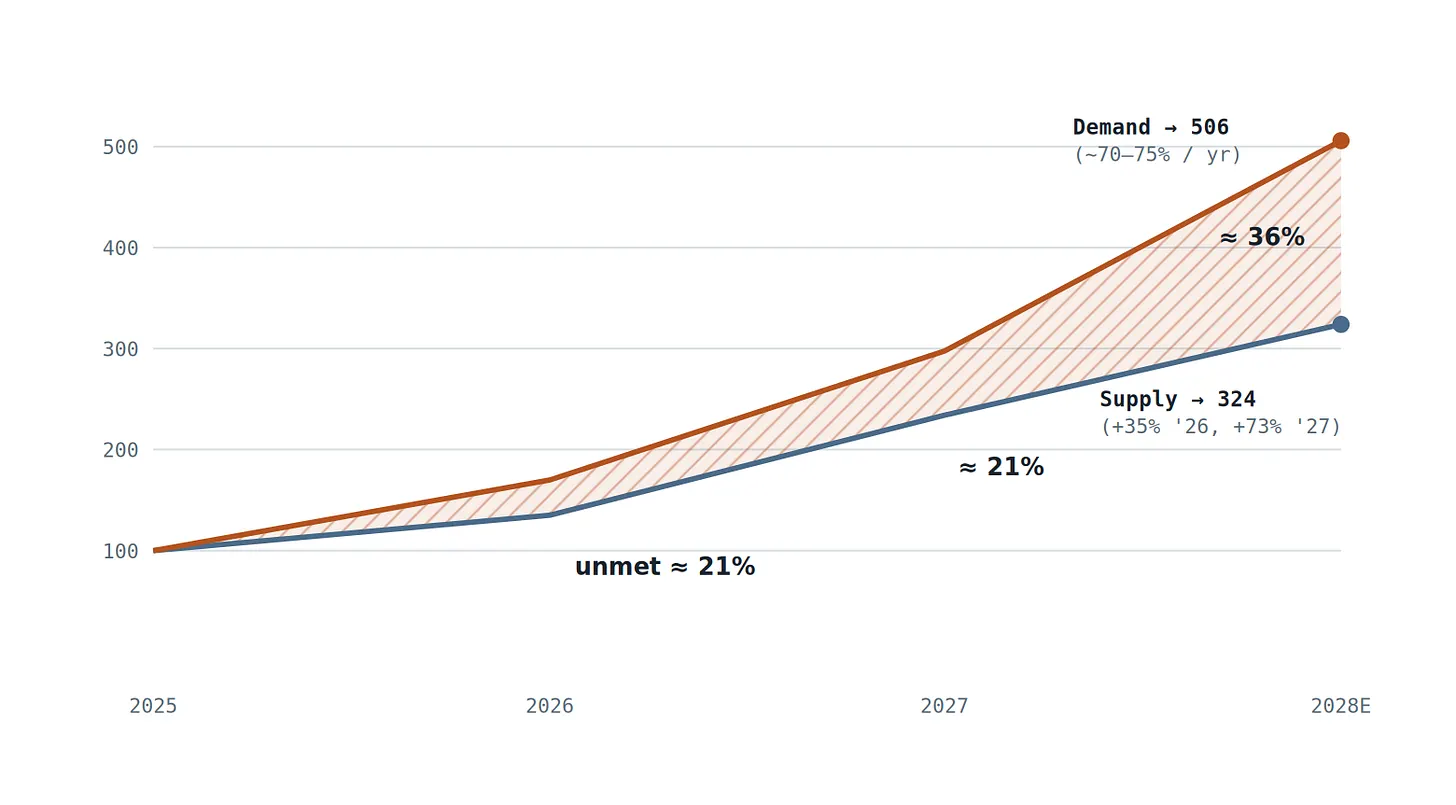

양측을 함께 놓고 공급업체 자신의 숫자를 사용하십시오. 공급 측: TrendForce 의 비트 점유율 경로 (DRAM 비트의 8%→9%→13%, 2025-2027) 에 총 DRAM 비트 성장 약 20% 를 겹치면, HBM 비트 공급은 2026 년에 약 +35%, 2027 년에 약 +73% 성장합니다 — 진정한 영웅적인 가속입니다. 수요 측: TrendForce 는 2026 년 HBM 수요가 약 70% 성장할 것으로 예측하며, ASIC 콘텐츠 점프 (칩당 96-192GB→216-288GB) 에 의해 주도되고, 이후 Rubin Ultra 의 384GB 급 GPU 와 확장된 TPU 배포가 2027 년에 다시 가속화됩니다. 공급에 가장 낙관적인 경로를 부여하고 수요를 보수적인 약 70-75% 복합 성장으로 유지하더라도:

그림 5 — HBM 비트 공급량 대 무제한 비트 수요량 비교 (2025 년 = 100). 공급 경로는 TrendForce 비트 점유율 추정을 기반으로 하며 마이크론 예측의 DRAM 총 비트량 연성장률 20% 를 기반으로 함; 수요량은 70% (TrendForce, 2026 년), 이후 복합 성장률 75%. 쐐기 영역이 핵심 포인트입니다: 공급량이 연간 73% 까지 가속 성장하더라도 더 높은基数와 더 빠른 복합 성장률을 기반으로 한 수요 곡선과 교차할 수 없습니다 — 그리고 이 격차는 2028 년에 더욱 확대될 것이며, 이는 마침내 새로운 팹이 가동될 때입니다. (저자 모델; 가정 명시; 수요 연평균 성장률 ≥ 60% 인 모든 경우 이 격차는 지속됩니다.)

이것을 포함한 누구의 모델에도 회의적입니까? 그러면 시장 자신의 수정 기록을 사용하십시오. 예측 수정은 체계적인 과소평가의 가장 깔끔한 증거입니다 — 그리고 그들은 한 방향으로만 이동합니다:

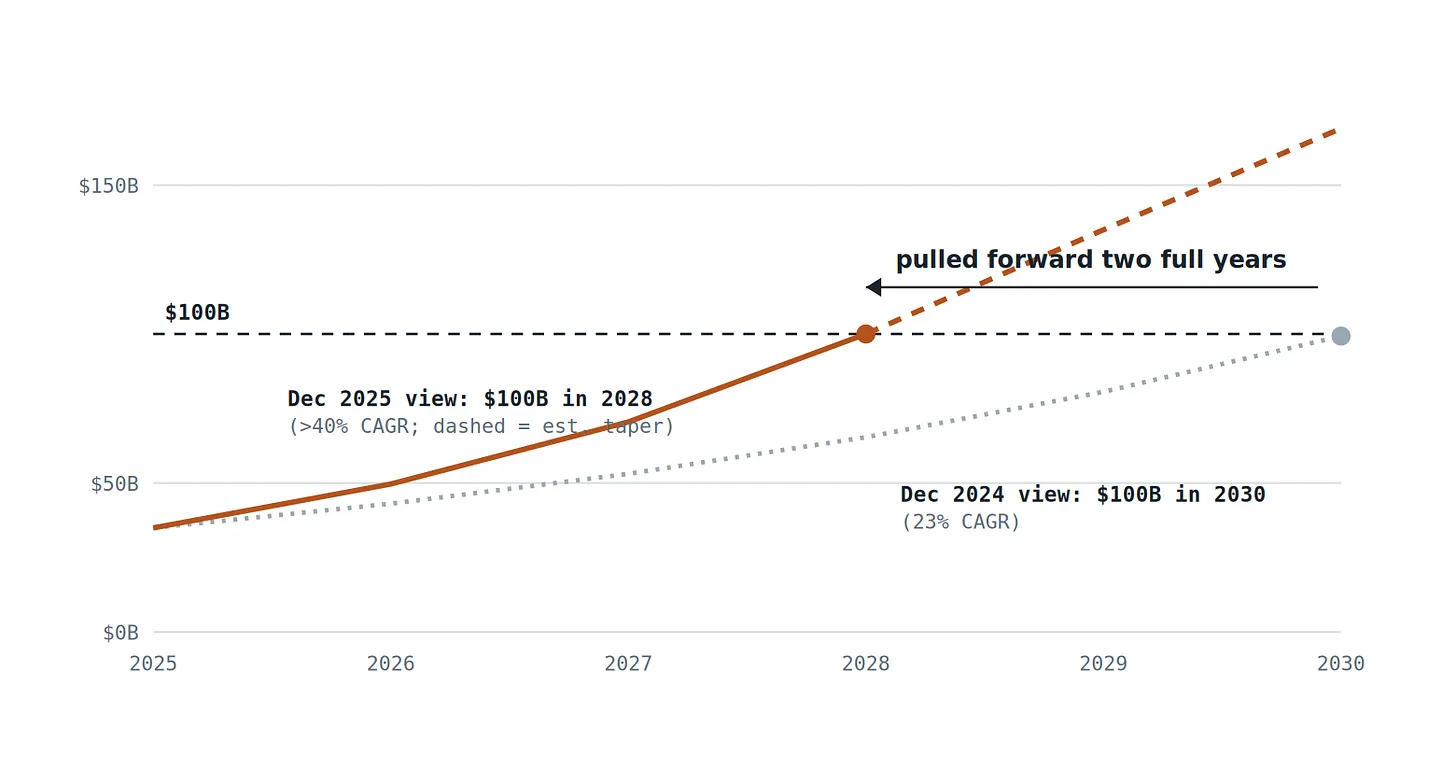

그림 6 — 마이크론 반도체 HBM 시장 (TAM) 예측: 2024 년 12 월 전망 대 2025 년 12 월 전망 비교.短短 12 개월 만에 이 공급업체는 1000 억 달러 마일스톤 목표를 2030 년에서 2028 년으로 앞당겼으며 함축 성장률을 거의 2 배 높였습니다 — 2025 년에서 2030 년까지의 HBM 누적 수익을 3780 억 달러에서 5550 억 달러로 인상 (47% 성장). TAM 은 생산 및 판매 가능한 제품에 대한 예측입니다; 납품률이 역사적 최저치이므로 실제 수요는 차트의 모든 선보다 높습니다. (데이터 출처: 마이크론 반도체 공시; 《The Next Platform》, 2025 년 12 월 19 일.)

가격 동향은 세 번째 각도에서 같은 이야기를 합니다. HBM 의 연간 협상 계약은 2025-26 년 현물 폭발에如此严重滞后하여, 2026 년 1 분기까지 상품 DDR5 RDIMM 웨이퍼의 수익이 HBM 웨이퍼를 잠시 초과했습니다 — 이것이 공급업체가 2027 년 HBM4 협상에 진입하면서 수배 성장을 요구하는 이유입니다. 희소投入가 대체 부족으로 신뢰할 수 있게 재배분을 위협할 수 있을 때, 당신은 주기에 있는 것이 아닙니다. 당신은 경매에 있는 것입니다.

세 가지 정직한 반론 — 그리고 그들이 실제로 무엇을 바꾸는지

반론 일: 효율성이 수요를 축소시킬 것입니다. 이는 진지한 것입니다. 대역폭이 병목이기 때문에 전체 연구 커뮤니티가 이를 공격합니다: 멀티 헤드 잠재적 어텐션은 KV 캐시를 약 90% 압축합니다; 희소 어텐션 방식은 전체 컨텍스트 재읽기를 중단합니다; KV 양자화는 바이트를 다시 절반으로 줄입니다; 추측 디코딩은 연산 강도를 회복합니다; NVIDIA 의 Rubin CPX 는 프리필을 더 저렴한 GDDR7 로 밀어넣어 디코딩을 위해 HBM 을 절약합니다. 이들은 모두真实이며,任何一个都可以吸收一年的"지수 수요". 그러나 지금까지의 기록은 순수한 제본스의 역설입니다: 토큰당 비용이 10 배 감소할 때마다 토큰 소비는 10 배 이상 확대되었습니다 — Google 의 5 개월 3 배 증가는 업계 역사상 가장 빠른 효율성 향상 기간에 발생했습니다. 효율성은 기울기의 부호가 아닌 노이즈를 변경합니다. 이는 특정 분기의 타이밍 리스크이며 적자에 대한 반박이 아닙니다.

반론 이: 메모리는顶部에서 항상 구조적으로 보입니다. 또한 공정합니다. 1995 년, 2018 년, 2021 년의 상승 주기는 각각 마진 붕괴 약 18 개월 전에"이번에는 다르다"는 논의를 주조했습니다. 왜냐하면 높은 가격은 역사적으로 웨이퍼 생산 능력 군비 경쟁을 촉발했기 때문입니다. 그러나 이번에는 돈이 어디로 가는지 보십시오: 자본 지출은 기존 클린룸 내의 노드 이동 및 HBM 전환을 위해 14% 규율 있게 성장했습니다 — 그림 4 에 따르면 이는 HBM 비트를 증가시키는 동시에 전통 비트를 감소시킵니다. 고전적인 불황 메커니즘은 새로운 웨이퍼からの과잉 공급입니다; 첫 번째 진정한 새로운 웨이퍼 배치는 2027 년 중반에 도착하며, 큰 것은 2028-2030 년입니다. 과잉 공급 시나리오는 불가능하지 않습니다 — 일정이 있습니다. 가장 이른 신뢰할 수 있는 창은 2029 년이며, 수요 성장이 동시에 절반으로 줄어드는 경우에만 가능합니다.

반론 삼: 중국. CXMT 는 DRAM 에서 높은 한 자리 수 점유율을 보유하며 전통 노드에 집중되어 있고, HBM4 에 필요한 EUV 인접, TSV 집약 공정에 장비 제한에 직면해 있습니다. 중국 공급은 상품 DRAM 의 다음 침체기에 실제 세력입니다; 2026-2028 년 선도 HBM 에서의 세력은 아닙니다.

이러한 반론이 무엇을 논쟁하지 않는지 주목하십시오: 방향. 공매도 세력은 격차가 언제 해소되는지 논쟁합니다. 더 이상 그것이 존재하지 않는다고 논쟁하는 신뢰할 수 있는 사람은 없습니다.

평균 자체가 이동하고 있다

주기적 상품은 수요가 안정된 평균 주위에서 진동하는 상품입니다. HBM 수요는 세 개의 동시에 복합 성장하는 곡선의 곱입니다 — 모델 규모, 컨텍스트 길이 및 추론량 — 4:1 웨이퍼 세금을 지불하고 수년의 납기로 생산 능력을 증가시키는 공급 시스템 위에 압력을 가합니다. 평균은 불안정합니다; 지수적으로 이동하고 있으며, 공급업체 자신의 수정 기록 (그림 6) 은 공장을 건설하는 사람들조차도 estimates 를 충분히 빠르게 높여 따라잡을 수 없음을 보여줍니다.

본고의 주장은 의도적으로 제한적입니다: 메모리가 다시는 순환하지 않을 것이라고 말하는 것이 아니라, 최소 2028 년之前까지 HBM 공급이 수요와 교차할 수 없다는 것입니다 — 따라서 가격, 할당량 및 다년 선불금은 계속 배분 기능을 수행할 것입니다. 증거는 이미 장부에 있습니다: 납품률은 역사적 최저치, 생산 능력은 2 년 후까지 매진, 2027 년 계약 가격은 수배 프리미엄으로 시작되었습니다.

이 주장은 또한 반증 가능합니다. 세 가지 신호가 이 판단을 깨뜨릴 것이며, 독자들은 이를 주시해야 합니다: 2027 년 HBM4 계약 가격이 수배 프리미엄이 아닌 보합; 공급업체 납품률이 정상으로 회복되면서 재고 재건; 또는 자본 지출이 공정 및 전환 지출에서 순 신규 웨이퍼 기동으로 명확히 전환되며 계획보다 일찍 발생. 어느 신호도 나타나기 전에는 기준 시나리오가 유효합니다.

주기적 정상 회귀에 베팅하는 것은 세 개의 지수 곡선이 4 대 1 의 웨이퍼 세금과 2 년의 팹 건설 주기가 따라잡을 수 있을 만큼 충분히 오래 멈출 것이라고 베팅하는 것입니다. 산수는 그렇지 않다고 말합니다.

주기적 정상 회귀에 베팅하는 것은 세 개의 지수 곡선이 4 대 1 의 웨이퍼 세금과 2 년의 팹 건설 주기가 따라잡을 수 있을 만큼 충분히 오래 멈출 것이라고 베팅하는 것입니다. 산수는 그렇지 않다고 말합니다.

출처 및 주석: TrendForce (2026 년 6 월 2 일; 2025 년 11 월 13 일; 2025 년 12 월 26 일 via Commercial Times); Micron 2026 회계연도 1 분기 실적 발표 전화 회의 및 TAM 공시 (via The Next Platform, 2025 년 12 월 19 일); 삼성/SK 하이닉스 부족 경고에 대한 Tom's Hardware 보도 (2026 년 5 월); Gholami 등, 《AI 와 메모리 월》, IEEE Micro (2024); 김정한 (KAIST) 공개 강의; Google/Alphabet 토큰량 공시 (2025); DeepSeek-V2/V3 기술 보고서; NVIDIA Rubin CPX 출시 (2025 년 9 월); SemiAnalysis, 《메모리 광기》(2026 년 2 월). 그림 3 및 그림 5 는 저자 계산이며 가정 사항은 그림 주석에 명시되어 있습니다.

공시: 본고는 독립적인 분석 및 의견이며 참고용입니다. 본고는 투자 조언을 구성하지 않으며, 예측에는 중대한 불확실성이 있습니다. 독자는 결정 전에 원본 자료를 참조하여 데이터를 확인해야 합니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News