Bitget UEX 데일리|미국, 이란 석유 제재 재개 및 군사 타격 시작에 유가 하루 만에 급등; 연준 6 월 의사록 공개 임박, Warsh 정책 경로 주목

TechFlow 선정TechFlow 추천

Bitget UEX 데일리|미국, 이란 석유 제재 재개 및 군사 타격 시작에 유가 하루 만에 급등; 연준 6 월 의사록 공개 임박, Warsh 정책 경로 주목

전반적으로 단기적으로는 신중한 태도를 유지하되, 현금 흐름이 안정적이고 펀더멘털이 명확한 우량 자산을 우선적으로 배분하고 의사록 발표 이후 명확한 방향성을 기다릴 것을 권장합니다.

일、핫뉴스

연방준비제도 동향

연방준비제도 6 월 의사록이 오늘 밤 공개되며, 신임 의장 Warsh 의 정책 경로에 시장 이목 집중

- 6 월 FOMC 회의는 연방기금금리를 3.50%-3.75% 로 동결 유지했으며, 성명은 매파적 성향을 보여 경제 견조성과 인플레이션이 여전히 2% 목표보다 높음을 강조했으며 완화적 성향을 제거할 가능성이 있음;

- 신임 의장 Kevin Warsh 취임 후 첫 완전한 의사록이 7 월 9 일 새벽 2:00(UTC+8) 에 발표될 예정이며, 시장은 인플레이션, 고용 및 장기 정책 프레임워크에 대한 최신 입장을 해석할 것;

- 이전 시장에서는 7 월 금리 인상 확률을 약 29% 로 가격 책정했으나, 초점은 연말 경로로 이동했으며 기관들은 일반적으로 의사록이 '데이터 의존적' 입장을 강화할 것으로 봄. 시장 영향: 단기적으로 미국 국채 수익률과 달러는 지지를 받기 쉬우며, 주식 시장 변동성은 상승할 수 있음. 금리 인하 예상의 추가 지연은 성장주에 압력을 가중시키겠지만, 명확한 중립 신호는 일부 불확실성을 완화할 수 있음.

국제 원자재

중동 지정학적 갈등升级, 원유大幅拉升, 금은 부담으로 하락

- 미국 중앙사령부 관련 작전 및 이란 - 이스라엘 긴장 지속으로霍尔木兹海峡 shipping 리스크 프리미엄 상승, 유가单日大幅上涨 추진;

- WTI 및 브렌트 원유 24 시간 대비 각각 약 5.8% 및 5.9% 상승하여 공급 중단 우려와 안전 자산 매수세 반영;

- 현물 금, 은同步回落, 달러 인덱스 강세와 미국 국채 수익률 상승과 겹쳐 귀금속 이중 압박. 시장 영향: 유가는 단기 강세지만 EIA 재고 누적 예상은 상승 공간 제한 가능; 귀금속은 단기 기술적 조정, 장기적으로仍具인플레이션 헤지 및 안전 자산 속성 보유, 기관들은 지정학적 사태演变이 에너지 인플레이션에 미치는 전달 효과 주시建议.

거시경제 정책

서비스 PMI 안정적 미세 하락, 인플레이션 및 정책 경로가 7 월 시장主线됨

- 6 월 ISM 서비스업 PMI 는 54.0 기록, 이전 값보다 약간 낮으나仍具확장 구간에 있어 미국 경제 회복력 존재 gösteriyor;

- 시장 초점은 오늘 밤 연방준비제도 6 월 의사록 및 후속 인플레이션 데이터로 완전히 이동했으며, Warsh 신框架검토 태스크포스 설립도 주목받음;

- 지정학적 갈등으로 유가 상승, 에너지 경로를 통해 핵심 인플레이션에 상승 압력 형성 가능, 정책 수립 복잡화. 시장 영향: 정책 불확실성이 단기定价주도, 위험 자산 변동성加剧; 의사록이 매파적 신호 방출 시 달러와 미국 국채 추가 강세 가능, 주식 고평가 섹터 더 큰 시험 직면.

이、시장 복기

원자재 & 외환表现 (실시간 업데이트)

- 현물 금: 약 4110 달러/온스, 24 시간 +0.08%

- 현물 은: 약 60.039 달러/온스, 24 시간 +0.11%

- WTI 원유: 약 71.94 달러/배럴, 24 시간 +2.13%

- 브렌트 원유: 약 75.66 달러/배럴, 24 시간 +2.02%

- 달러 인덱스 (DXY): 약 101.14, 24 시간 +0.05%

주도 요인 분석: 중동 지정학적 긴장 (미국 - 이란 관련 작전 및 이란 - 이스라엘 갈등) 이 현재 시장 가장 핵심 변수로, 직접적으로 원유 리스크 프리미엄과 안전 자산 수요 상승 추진, 동시에 에너지 인플레이션 예상을 통해 달러와 미국 국채 수익리 지지 강화, 금은双双부담 초래. 달러 인덱스 101.17 부근 상승, 불확실성 환경下자금 미국 국채 자산으로 유입 반영. 기관 컨센서스는 유가 단기 지정학적 drivers 로 오버슈트 쉽지만, 글로벌 재고 누적 및 수요 둔화가 중장기 상승폭 제한; 귀금속은 '강세 달러 + 고수익률' 이중 압박 직면, 단기 기술면 약세지만 지정학적 사태 완화 또는 Fed 비둘기파적 신호 방출 시 금 빠른 반등 가능. 자산 연동 논리 명확: 유가 상승→인플레이션 우려→금리 인하 예상 지연→DXY 강세→금은 부담, 단기 내 위험 선호도와 안전 자산 수요 공존, 변동성 고위 유지 예상.

암호화폐表现

- BTC: 약 63595 달러, +0.72%

- ETH: 약 1780 달러, +0.97%

- 암호화폐 시가총액: 약 2.26 조 달러, +1%

- 시장 강제 청산 상황: 24 시간 총 강제 청산 약 3.06 억 달러, 매수 포지션 강제 청산 약 2.07 억 달러

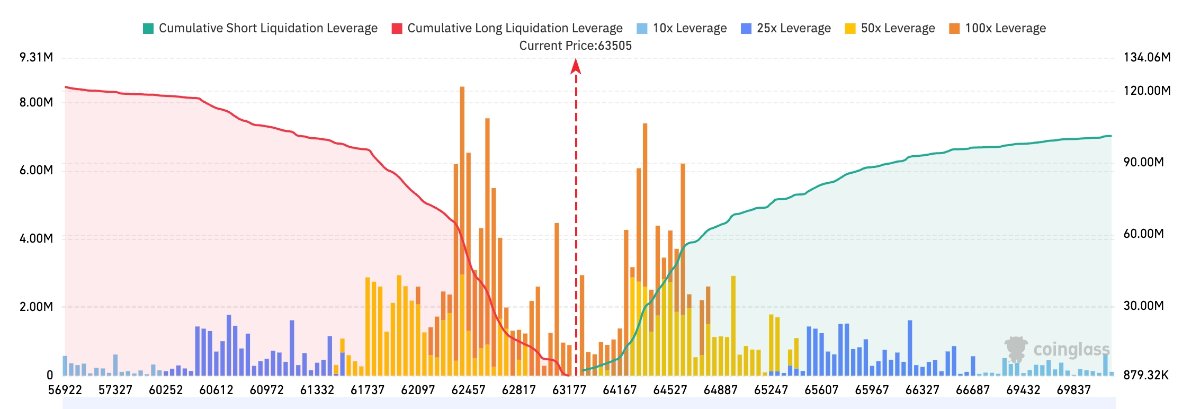

- BTC/USDT 청산 지도: 현재 BTC 가격 약 63,505 달러,上方 64,100–64,900 달러 지역 공매도 청산 밀집, 가격 해당 구간 돌파 시 공매도 집중 손절매触发,行情추가 상승 추진 가능.下方 62,300–63,200 달러 부근 매수 청산较多聚集, 가격 현재 지지 지역 하락 돌파 시 매수 연쇄 강제 청산 유발 가능, 단기 하락 압력 증가할 것.

- 현물 ETF 순유입/유출: BTC 현물 ETF 어제 순유입 약 2.66 억 달러, 현재 24 시간 동적 유출 0.33 억 달러.

주도 요인 분석: 지정학적 정치와 연방준비제도 의사록前夕이중 불확실성下, BTC 와 ETH 소폭 반등, 시장 회복력 gösteriyor. ETF 지속 유입 (이번 주 이미 순유입 기록) 이 현물 가격에 중요 지지 제공, 기관 자금入场의사 단기 변동으로 인해明显약화되지 않음. 레버리지 청산 규모 이전 고점 대비明显축소, 고위험 포지션 일부 소멸示, 시장 상대적 건강 조정 단계 진입. 기술면 BTC 63000 달러 부근 지지 획득, ETH 는 Vitalik Buterin 최신"Lean Ethereum"로드맵 소식 호재. 전체 추세 중립적 강세 편향, 하지만 BTC 상대적 ETH 더 견조, 후자 프로토콜 장기 업그레이드 내러티브로 추가 관심 획득 가능. 기관 컨센서스는 오늘 밤 의사록 강세 매파 신호 미방출 시, 위험 자산 포함 암호화폐 반등 지속 가능; 반대 시 단기 조정 압력 주의 필요. 거시 환경仍具주요 drivers, ETF 자금 흐름과 레버리지 건강도 단기 핵심 관찰 지표.

미국 주식 지수表现

- 다우 지수: 52925.15(-0.25%), 고위 연속 조정

- S&P 500: 7503.85(-0.45%), 기술 가중주 견인明显

- 나스닥 지수: 25818.69(-1.16%), 반도체 섹터 선두 하락

기술巨头 동향

- NVDA: 195.55 달러 (+0.37%)

- AAPL: 312.80 달러 (+1.35%)

- MSFT: 386.74 달러 (-0.96%)

- GOOGL: 366.46 달러 (+1.82%)

- AMZN: 244.16 달러 (+0.61%)

- META: 600.29 달러 (+2.98%)

- TSLA: 419.77 달러 (+6.69%)

성과 요약 및 주도 요인 분석: 기술巨头 전체 나스닥 지수 조정 추종, 섹터 분화 특징突出. 반도체 및 AI 관련 개별 종목 (MU, AMD 등) 하락폭 선두, 주로 시장 hyperscaler AI 자본 지출 지속 가능성 의심 및 중국 DeepSeek 등 현지 AI 칩 진전 소식 충격 영향; NVDA 상대적 방어력, 소폭 상승 마감. 전통 mega cap AAPL, MSFT, GOOGL 소폭 하락, 고수익률 및 정책 불확실성 환경下성장주 일반적 부담 반영. TSLA 하락폭较大회사 특정 이벤트 및 거시 위험 선호도 하락 관련 가능. M&A 하이라이트 (CRNX Vertex 에 인수) 가 biotech 감정 지지 제공, 하지만 대盤기술주 전체 약세 반전 못함. 기관观点강조, AI 테마 단기 밸류에이션 소화 압력 직면, 더 많은 실제 adoption 데이터와 실적 실현 지지 필요; 지정학적 및 Fed 의사록 이중 변수下, 시장 단기 신중, 기본면 강력, 현금 흐름 견조한 개별 종목 분화 기회 주시建议.

섹터 이동 관찰

바이오테크 섹터 大涨 (CRNX 섹터 이동显著견인)

- 대표 개별 종목: CRNX +98.7%

- 주도 요인: Vertex Pharmaceuticals 약 85 달러/주, 총 가치 약 88-100 억 달러로 CRNX 인수 발표, 거래 2026 년 Q3 완료 예상. 시장은 이를 biotech M&A 붐 재개 신호로 봄, CRNX巨额프리미엄 획득, 섹터 감정大幅개선 견인.

반도체 섹터 显著조정

- 대표 개별 종목: AMD -6.5%, MU -4.7%, INTC -9.7%

- 주도 요인: 투자자 AI 인프라 자본 지출过快성장 합리성 우려, 동시에 중국 DeepSeek 등 현지 AI 칩 진전 소식 경쟁 우려 유발, 섹터 밸류에이션 부담明显. NVDA 소폭 방어력 전체 약세 반전 못함.

삼、미국 주식 개별 종목 심층 해석

1. Crinetics Pharmaceuticals (CRNX) - Vertex 인수 핵심 사건

이벤트 개요: 7 월 7 일, Vertex Pharmaceuticals 약 85 달러/주, 총 가치 약 88-100 억 달러 현금으로 Crinetics Pharmaceuticals(CRNX) 인수 발표. 거래 2026 년 3 분기 완료 예상. 소식公布后, CRNX 주가 장전 및 장후 거래中폭涨近 99%, 당일 미국 주식 시장 가장 눈부신 개별 종목 중 하나 됨. CRNX 내분비 및 희귀 질환 분야 전문, 핵심 파이프라인 과 Vertex 기존 상업화 능력明显시너지 잠재력 존재. 시장 해석: 기관 일반적으로 이 거래 Vertex'제 5 대 상업支柱'구축, 희귀 질환 및 내분비 질환 분야 상업화布局显著확장, Vertex 장기 specialty 약물 전문 전략 부합 것으로 봄. 애널리스트 지적, 인수 가격 CRNX 파이프라인 가치 인정 반영, 동시에 현재 biotech M&A 시장 우량 자산에서 활동도 반영. Vertex 주가 소폭 하락, 주로 통합 비용 및 단기 dilution 우려 반영, 하지만 장기 시너지 효과 시장 긍정적 해석. 투자 시사점: CRNX 주주 이미 프리미엄 통해丰厚回报 획득, 거래交割진행 및 규제 승인 지속 주시建议; Vertex 관점,此举외연 성장 새로운 창구 개척 가능, 후속 파이프라인 통합 및 실적 기여 추적 가치.

2. Vertex Pharmaceuticals (VRTX) - 전략적 인수 후 통합 전망

이벤트 개요: 인수方으로, Vertex CRNX 인수 발표后주가 소폭 하락 약 0.2%. 거래 Vertex 내분비 및 희귀 질환 파이프라인 추가, 상업화 제품 매트릭스广度显著提升 예상. 시장 해석: 월스트리트 애널리스트 다수 긍정적 평가, CRNX 파이프라인 과 Vertex 기존 능력 보완성 강함, 더 균형 잡힌 수익 구조 구축, 단일 제품 의존도 낮추는 데 도움 것으로 봄. 일부 기관 VRTX 장기 목표가 상향, '제 5 支柱'전략적 의미 강조. 하지만 단기 시장 통합 실행력 및 잠재적 연구 개발 투입 관망 태도. 투자 시사점: VRTX 장기 구성형 투자자 적합, Q3 거래 완료 후 첫 실적 가이던스 주시; M&A落地2026-2027 년 성장 새로운 엔진 될 가능.

3. Advanced Micro Devices (AMD) - AI 자본 지출 의심下的 섹터 대표

이벤트 개요: 7 월 7 일, AMD 등 반도체 개별 종목大幅조정, AMD单日跌幅 6% 초과, 나스닥 지수表现견인. 시장 hyperscaler AI 자본 지출增速둔화 및 중국 현지 AI 칩 경쟁加剧우려. 시장 해석: Nvidia소폭 상승 마감했지만, 섹터 전체 부담 고밸류에이션 환경下AI 테마 신중 재평가 반영. 기관观点, AMD 데이터 센터 및 AI 가속 카드 분야仍具경쟁력, 하지만 단기 더 많은 주문량과毛利率데이터 성장 지속 가능성 검증 필요. 중국 DeepSeek 등 진전 장기 경쟁 신호로 봄, immediate 위협 아님. 투자 시사점: AMD Q2 실적 및 AI 관련 제품 업데이트 주시 적합, NVDA 등龍頭组合 구성建议, 단일 섹터 노출 통제.

사、시장 및 프로젝트 동향

1、미국 뉴햄프셔주 상업 금융 국 (BFA) 수요일 1 억 달러 비트코인 담보 채권 발행 공개 청문회 예정. 해당 계획 2025 년 11 월 BFA 승인 획득, 주지사와 5 인 집행 위원회 최종 승인 필요. 채권 개인 차입方 CleanSpark 담보 제공, 주 기금 또는 납세자에게 소구권 없음. Moody's 3 월 해당 채권 Ba2 예비 등급 (투기 등급) 부여.

2、미국 이란 새로운 공습发动, 글로벌 석유 판매 허용 면제 명령 취소,霍尔木兹海峡 선박 피격 사건 빈발后,此举양측 평화 협약 추가 위기.

3、6 월 온체인 토큰화 주식 거래량 38.6 억 달러 달성, 전월 대비 145% 증가, 사상 최고치 기록, 주로 SpaceX IPO 추진. SpaceX 6 월 사상 최대 규모 IPO(약 750 억 달러) 완료, 토큰화 주식 거래량 11.9 억 달러 달성,当月토큰화 주식 총 거래량 31% 차지.

4、Jack Mallers 소속Strike비트코인 담보 대출 새로운 제품 출시, 차입인 지속 상환 전제下, 비트코인 가격 어떤 수준 하락해도 강제 청산 회피 가능. Strike 설립자 Mallers 표시:"추가 증거금 없음, 가격 청산 없음, 비트코인 얼마나跌해도, 비트코인 이동되지 않음."

5、블룸버그 보도에 따르면, 양자 컴퓨팅 비트코인 등 암호 자산 암호학 알고리즘 해독 가능 새로운 위협으로 봄. 양자 컴퓨터 복잡한 수학 문제解密전통 컴퓨터远超우위 예상, 이론적으로 공개 공개 키에서 개인 키추算, 온체인 자산 도취 가능. 초기 주소 형식 및 주소 반복 사용 지갑 위험 최고, Galaxy Digital 연구추算, 약 34% 유통 비트코인, 가치 약 4700 억 달러, 미래 양자 공격 목표 될 가능.

오、오늘 시장 캘린더

데이터 발표 일정표

시간 국가/지역 데이터 이름 시장 관심도

중요 이벤트 예고

7 월 8 일 (수)

- 미국 5 월 도매 판매 월률 22:00公布, 미국 7 월 3 일 당주 EIA 원유 재고 22:30 발표.

7 월 9 일 (목)

- 연방준비제도 6 월 의사록 새벽 2:00公布, 금리 경로 및 인플레이션 대응 논의; ★★★★★

- 뉴욕 연방준비은행 총재 윌리엄스 21:00 연설 발표;

- 미국 7 월 4 일 당주 실업 수당 신청 건수 20:30出炉.

7 월 10 일 (금)

- 댈러스 연방준비은행 총재 로건 01:30 연설 발표;

- SK 하이닉스 ADR 잠정 7 월 10 일 나스닥 상장 ★★★★

*이번 주 미국 주식 핵심 주제 연방준비제도 6 월 의사록, 연방준비제도 관리 연설, SpaceX 나스닥 100 편입圍繞, 시장 변동성加剧 예상.

기관观点

종합 골드만삭스, JP 모건, 모건 스탠리 등 투자은행 최신观点: 중동 지정학적升级현재 가장 주요扰动변수, 유가 상승 에너지 경로 통해 미국 인플레이션 상승 압력 형성 가능, 신임 Fed 의장 Warsh 정책 임무 복잡화. Warsh 취임后데이터 의존 및框架검토 강조, 6 월 의사록 매파적 기조延续하지만 과도하게 급진적이지 않을 것, 시장은'더 높고 더 오래'금리 예상 성장주 및 위험 자산 압박 주의 필요. 주식 시장 단기 지정학적 프리미엄 및 AI 밸류에이션 이중 시험 직면, 하지만 biotech M&A 붐 및 crypto ETF 지속 유입 구조적 지지 제공. 귀금속 강세 달러 및 고수익률 환경下단기 부담, 원유 리스크 프리미엄 주도 오버슈트后조정 가능. 암호 시장较强회복력 gösteriyor, 기관 의사록 신호 중립적 비둘기파적 시, BTC 와 ETH 반등 지속 가능; 반대 시 63000 달러 핵심 지지 주시 필요. 전체建议단기 신중 유지, 현금 흐름 견조, 기본면 명확한 우량 자산 우선 구성, 의사록落地后명확한 방향 대기.

면책 조항: 위 내용은 AI 가 검색하여 정리했으며, 인간은 검증만 수행하여 게시합니다. 어떠한 투자 권유도 아닙니다. 본문 데이터는 불가피하게 편차가 있을 수 있으므로 시장 실시간 데이터를 기준으로 하십시오.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News