뱅크 오브 아메리카 리포트 해석: 엔비디아 7 년 만에 최저 밸류에이션, 시장이 30% 이익 할인을 오판했을 수 있음

글쓴이: Rita

TechFlow 가이드

뱅크 오브 아메리카는 7 월 7 일 엔비디아 분석 보고서를 발표하며 매수 등급을 재확인했고 목표 주가는 350 달러입니다. 현재 주가는 195.55 달러로 약 79% 의 상승 여력을 시사합니다. 뱅크 오브 아메리카의 핵심 논지는 엔비디아가 현재 2027 년 예상 주가수익비율 (PER) 의 15.7 배로 거래되고 있으며 이는 7 년 만에 최저 수준이라는 것입니다.市场对 HBM 비용 압박, 맞춤형 ASIC 경쟁, 포지션 혼잡에 대한 우려는 과도하게 가격에 반영되었으며 약 30-35% 의 이익 할인이 내포되어 있을 수 있습니다. 뱅크 오브 아메리카는 이 할인율이 불합리하다고 보며 엔비디아가 여전히 AI 연산 분야에서 가격 결정권, 규모의 경제 및 공급망 장벽을 갖춘 우량 성장 주식이라고 생각합니다.

HBM 비용은 압박이지만 가격 결정권이 더 강력한 힘입니다

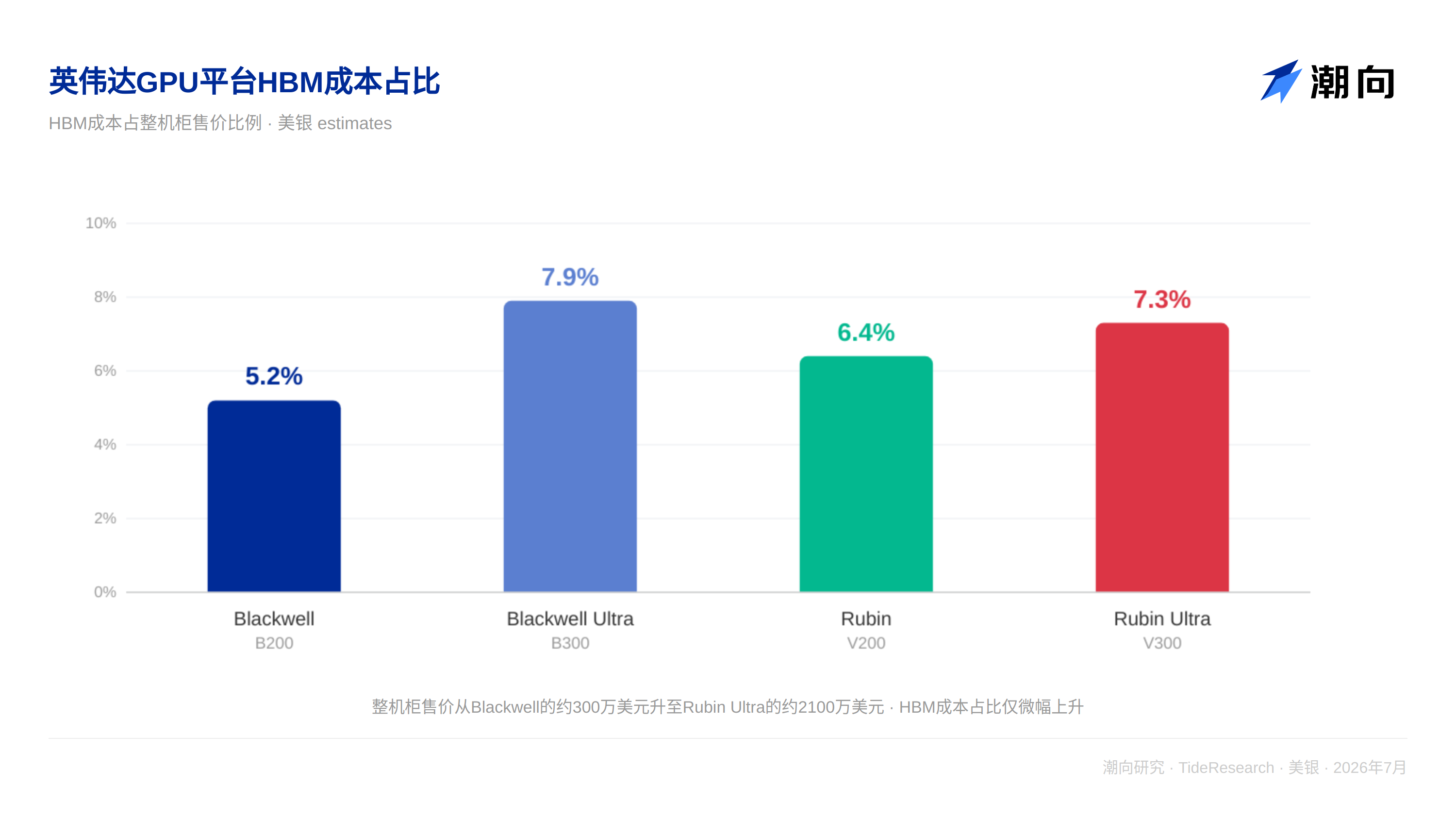

시장은 HBM 가격 인상이 엔비디아의 매출총이익률을 압박할 것이라고 우려합니다. 뱅크 오브 아메리카는 계산을 통해 다음과 같이 분석했습니다: Blackwell 에서 Rubin 으로 넘어가면서 랙당 HBM 비용은 약 20~30 만 달러 증가했지만 랙 전체의 판매 가격은 200~300 만 달러 증가했습니다. 엔비디아가每一代 제품에서 계산 칩, NVLink 네트워크, 소프트웨어 스택 등 여러 구성 요소를 동시에 업그레이드했기 때문입니다.

Vera Rubin 은 Blackwell 대비 와트당 추론 성능이 10 배 향상되었고 추론 성능은 3.3 배, 학습 성능은 5 배 향상되었습니다. 이러한 성능 upgrades 로 엔비디아는 비용을 고객에게 전가할 수 있습니다. 뱅크 오브 아메리카는 엔비디아의 매출총이익률이 약 75% 수준을 유지할 것으로 예상합니다.

ASIC 경쟁은 새로운 일이 아니며 엔비디아는 700 배 더 성장했습니다

구글 TPU 는 2015 년에 출시되었고 아마존 Trainium 은 2020 년, Meta MTIA 는 2023 년에 출시되어 맞춤형 ASIC 은 이미 10 년 가까이 존재해 왔습니다. 하지만 엔비디아의 GPU 가속기 수익은 이 기간 동안 700 배 성장했습니다.

이유는 간단합니다: ASIC 은 특수 목적 칩으로 특정 워크로드만 실행할 수 있으며 특정 클라우드 업체에서만 사용할 수 있습니다. 엔비디아의 GPU 는 범용 플랫폼으로 완전한 소프트웨어 생태계와 공급망 지원을 갖추고 있습니다. 엔비디아의 하이퍼스케일 고객 대상 매출은 전년 대비 115% 증가했는데 이는 클라우드 자본 지출 증가율의 거의 두 배로 엔비디아가 클라우드 업체의'지갑 점유율'을 확대하고 있음을 보여줍니다. 뱅크 오브 아메리카는 엔비디아가 AI 자본 지출에서 65-70% 이상의 점유율을 유지할 것으로 예상합니다.

포지션 혼잡과 생태계 투자: 위험은 실재하지만 밸류에이션에 이미 반영되었습니다

엔비디아의 S&P 500 지수 내 비중은 1.15 배이며 액티브 관리 펀드의 78% 가 엔비디아를 보유합니다. 포지션 혼잡은 실재하지만 이 자체가 엔비디아의 산업적 지위에 대한 시장의 반영이며 버블 신호가 아닙니다.

엔비디아의 생태계 파트너 투자 총액은 약 650 억 달러로 OpenAI, Anthropic, 인텔, CoreWeave 등을 포함합니다. 뱅크 오브 아메리카의测算에 따르면 이 투자는 2026 년 자유 현금 흐름의 약 35% 에 불과하며 2027 년 자유 현금 흐름의 약 17% 를 차지하여 회사의 지속적인 자사주 매입 및 배당 능력에 영향을 미치지 않을 것입니다.

TechFlow 뷰

뱅크 오브 아메리카 보고서의 핵심 논리는 엔비디아가 시장에서'경기 순환주'로 가격 책정되었지만 그 비즈니스 모델은'성장주'속성을 가진다는 것입니다. 제품 업데이트가 단가 인상을 주도하고 규모의 경제가 비용 우위를 가져오며 소프트웨어 생태계가 고객 충성도를 형성합니다.

하지만 짚어볼 만한 질문이 하나 있습니다: 엔비디아가 30% 오류 가격 책정되었다면 왜 이 오류 가격 책정이 이렇게 오랫동안 지속되었을까요? 포지션 혼잡과 생태계 투자는 표면적인 이유일 뿐이며 더 깊은 이유는 투자자들의'AI 자본 지출의 지속 가능성'에 대한 의심입니다. 하이퍼스케일 업체의 capex-to-EBITDA 비율은 이미 70% 를 초과했으며 시장은 어떤 capex 축소도 엔비디아의 수익에 직접적인 충격을 줄 것이라고 우려합니다. 뱅크 오브 아메리카는'엔비디아의 클라우드 업체 지갑 점유율이 여전히 확대되고 있다'는 것으로 이 우려에 응답했지만'capex 총량이 축소될 경우 지갑 점유율 확대가 상쇄할 수 있는지'에 대해서는 직접적으로 답변하지 않았습니다.

투자자에게 이 보고서에서 가장 가치 있는 것은 매수 등급 그 자체가 아니라 그것이 제공하는 사고의 틀입니다. 시장이 우량 성장주에 대한 우려를 과도하게 확대할 때 어떤 위험이 실재하는 것인지, 어떤 것이 밸류에이션에 충분히 반영된 것인지 구분하는 방법입니다.

면책 조항

본문은 TechFlow 리서치가 제 3 자 증권사 연구 보고서 (뱅크 오브 아메리카, 2026 년 7 월 7 일) 를 정리 및 해석한 것입니다.文中에서 인용한 등급, 목표 주가, 이익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 견해로 소속 기관의 입장을 대표할 뿐이며 TechFlow 리서치의 견해를 대표하지 않고 어떠한 투자 조언을 구성하지도 않습니다.

시장에는 위험이 있으며 결정은 독립적으로 내려져야 합니다. 본문은 어떤 증권도 매매하는 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News