스토리지 시장은 여전히 성장 중이지만, ‘플래시 메모리 체인’에 대한 스마트 머니의 포지셔닝이 시작되었다.

작성: David, TechFlow 연구팀

TechFlow 리드: SanDisk는 상장 후 16개월 만에 약 40배 상승했고, A주 시장의 강보룡(장보룽)은 2026년 1분기 순이익이 전년 동기 대비 26배 증가했다… 저장장치 분야는 2026년 가장 뜨거운 투자 테마로, 그 어떤 분야도 이에 비길 수 없다. 그러나 6월 이후 AMD, 엔비디아, SanDisk라는 세 거대 기업이 거의 동시에 같은 일을 실행했다:

값비싼 메모리(DRAM) 사용을 줄이고, 저렴한 플래시 메모리(NAND)에 부담을 전가하는 것. 이 ‘플래시 메모리 대체’라는 은선(隱線)은 이미 선두 종목들을 급등시키고 있으며, 진정한 미평가 기회는 바로 그 상·하류에 숨어 있을 수 있다.

AI가 ‘메모리 과세(Memory Tax)’에 의해 제약받는 현실 이해하기

지금까지 저장장치 분야의 이 테마가 얼마나 강력한지를 보여주는 몇 가지 수치만 보면 충분하다.

SanDisk(SNDK)는 2025년 2월 웨스턴디지털에서 분사해 상장했으며, 공모가는 약 38달러였다. 그러나 2026년 6월 중순에는 약 2,000달러까지 치솟았고, 16개월 만에 약 40배 상승했으며, 현재 주가수익률(PER)은 약 69배 수준이다. 미크론(Micron)은 말할 것도 없다.

A주 시장에서는 강보룡이 2026년 1분기 순이익 38.62억 위안을 기록하며 전년 동기 대비 2,644% 증가했고, 지아이신(차이신)은 같은 기간 순이익이 522% 증가하며 6월 17일 바로 상한가를 기록해 역사적 고점에 도달했다. 전체 시장의 이전 공감대는 단 한 마디로 요약할 수 있었다:

AI는 저장장치가 극심하게 부족해 2028년까지 공급 부족이 지속될 것이며, 저장장치 관련 주식은 무조건 사면 오를 것이라는 믿음이었다.

그러나 모든 이가 ‘공급 부족’을 축하하고 있을 때, 가장 영향력 있는 몇 개 기업은 조용히 이 이야기에 위험 요소를 심고 있었다.

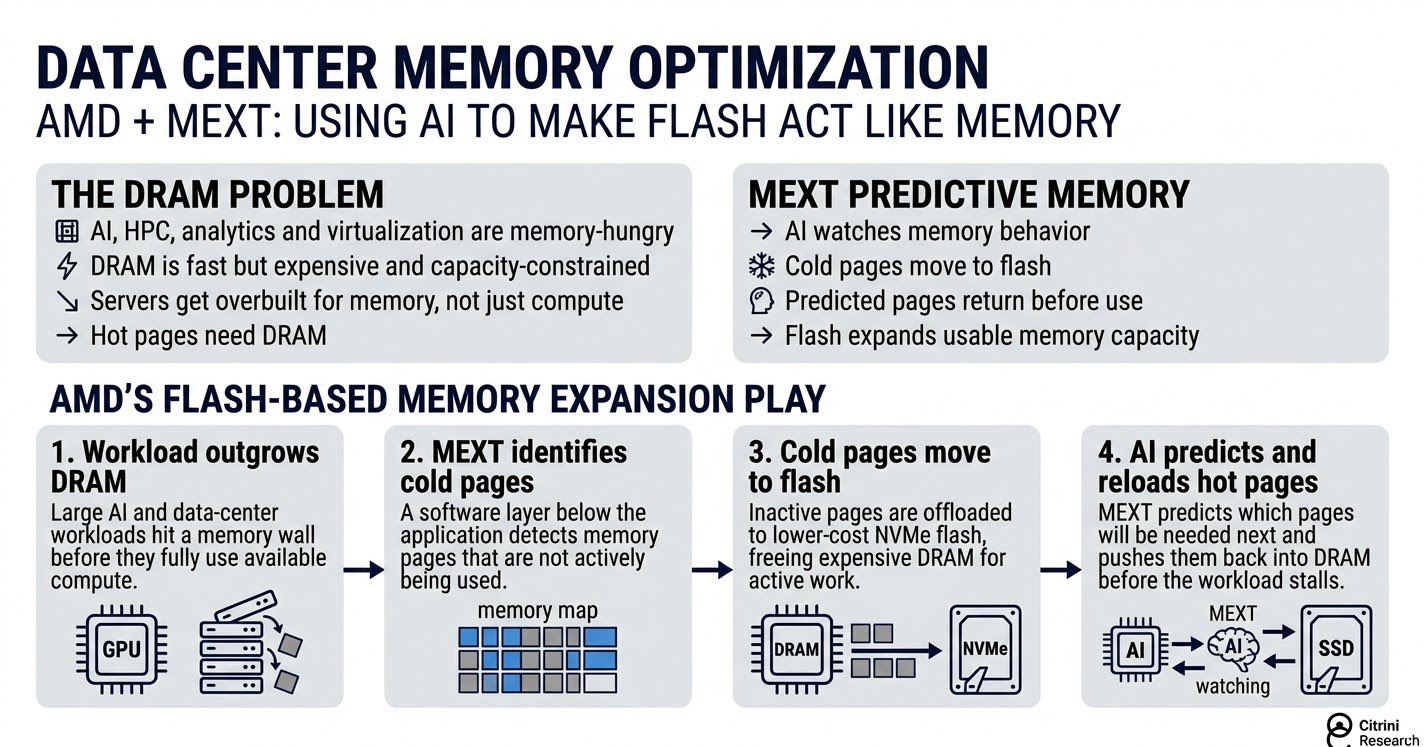

6월 15일, AMD는 MEXT라는 기업을 인수한다고 발표했는데, 이 기업의 핵심 기술은 AI를 이용해 플래시 메모리를 ‘메모리처럼 작동하도록 위장’하는 것이다;

이보다 앞서 엔비디아는 2026년 초 CES 및 GTC 행사에서 CMX 기술을 발표하며, AI 연산 중 메모리 사용량이 가장 큰 데이터를 플래시 계층으로 이동시키는 방안을 제시했다. 더 거슬러 올라가면, SanDisk와 SK하이닉스는 2월에 HBF라는 새로운 표준을 공동 설립했는데, 이는 기존 고성능 메모리(HBM) 전용 패키징에 플래시 메모리를 삽입하려는 목적이다.

이 세 가지 사건을 종합해 보면, 방향성은 완전히 일치한다:

AI에 ‘메모리보다 저렴하고 하드디스크보다 빠른’ 중간 계층 메모리를 추가함으로써, 값비싼 DRAM 구매 비용을 줄이는 것. 해외 주제별 투자 연구기관 Citrini Research는 이 현상을 ‘메모리 과세(The AI Tax)’라고 명명하기까지 했다.

이 용어를 정확히 이해하고 이를 바탕으로 투자 대상을 탐색하려면, 우선 AI의 두 가지 ‘기억 장치’를 구분해야 한다.

첫 번째는 메모리, 즉 DRAM과 그 최고급 형태인 HBM(고대역폭 메모리, GPU에 직접 부착됨)이다. 이는 속도가 빠르고 GPU가 필요할 때 즉시 데이터를 불러올 수 있지만, 매우 비싸고 용량이 작다.

두 번째는 플래시 메모리, 즉 NAND이며, 여러분의 PC에 탑재된 SSD가 바로 그것이다. 이는 저렴하고 용량이 크지만 속도가 느리다. 다소 부정확하지만 직관적으로 설명하자면: DRAM은 책상 위에 펼쳐진 문서처럼 언제든지 바로 꺼내 쓸 수 있고, NAND는 건물 아래 창고에 저장된 물건처럼 저렴하고 넉넉하지만, 한 번 꺼내는 데 시간이 걸린다.

AI가 지난 2년간 급속히 발전하면서 나타난 명백한 문제는 바로 ‘책상 공간이 부족해졌고, 그 가격이 비현실적으로 높아졌다’는 점이다.

TrendForce 자료에 따르면, 2026년 1분기 DRAM 계약 가격은 전분기 대비 90% 이상 상승했다. 시티그룹은 2026년 전체 DRAM 평균 가격이 88% 상승하고, NAND는 74% 상승할 것으로 예측했다. 이러한 가격 상승의 근본 원인은 바로 AI이다:

엔비디아 GPU는 막대한 데이터를 처리해야 하는데, HBM은 빠르고 비싸기 때문에 점점 더 많은 DRAM 생산 능력이 HBM에 투입되고 있다.

Citrini가 인용한 자료에 따르면, HBM이 전체 DRAM 웨이퍼 생산량에서 차지하는 비중은 2020년 2%에서 2025년 약 21%, 그리고 2026년에는 25%에 달할 전망이다… 즉, 메모리 생산량의 4분의 1이 HBM에 투입되면서, 나머지 시장에 남는 공급은 더욱 타이트해지고 가격은 더욱 오르게 된다.

이것이 바로 ‘메모리 과세’의 유래이다.

AI가 빠르게 작동하려면, 점점 더 비싸지고 부족해지는 메모리에 대해 높아지는 ‘세금’을 내야 한다. 이 세금이 너무 무거워지면, 당연히 누군가는 이를 회피하려 할 것이다. 회피 방향은 하나뿐인데, 바로 DRAM에 부담을 주던 일부 작업을 저렴한 NAND 플래시 메모리로 이전하는 것이다.

앞서 언급한 AMD, 엔비디아, SanDisk의 세 가지 조치는 모두 ‘세금 회피’의 서로 다른 경로일 뿐이며, 궁극적인 효과는 모두 동일하다: AI에 ‘메모리보다 저렴하고 하드디스크보다 빠른’ 중간 계층 메모리를 추가하는 것이다.

투자 관점에서 이 ‘이전’이라는 단어가 갖는 의미가 바로 여기에 있다. DRAM에서 NAND로 이전되는 작업량이 늘어날수록, NAND 산업 체인에 유입되는 수요도 그만큼 증가한다. 저장장치 선두 기업들은 이미 ‘공급 부족 → 가격 상승’ 논리로 한 차례 급등했으며, ‘플래시 메모리가 DRAM을 대체한다’는 것은 가격 상승 위에 덧씌워지는 두 번째 논리이다.

이 논리는 이미 폭등한 선두 기업을 지칭하는 것이 아니라, 아직 이 논리로 평가되지 않은 산업 체인 내 특정 구간을 가리킨다. 이것이 바로 우리가 깊이 파고들어야 할 부분이다.

플래시 메모리 산업 체인 분석: 원청업체는 수익을 독점하고, 컨트롤러 칩 업체는 ‘삽’을 판다

플래시 메모리 사업은 웨이퍼에서 소비자가 사용하는 하드디스크에 이르기까지 대략 세 가지 계층으로 구성되며, 상류로 갈수록 수익성이 높고, 동시에 독점 정도도 높다.

- 가장 상류는 NAND 원청업체로, 자체적으로 웨이퍼를 생산하는 기업들이다:

삼성전자, SK하이닉스(카이오 등이 통합 후), 미크론, 그리고 웨스턴디지털에서 분사한 SanDisk 등이 이에 해당한다. 이들은 생산 능력을 장악하고 있으며, 가격 상승 사이클에서 가장 큰 이익을 얻는다.

- 중간 계층은 모듈 제조업체로, 원청업체로부터 웨이퍼 칩을 구매해 SSD나 메모리 스틱 형태로 패키징하여 최종 소비자에게 판매한다:

이들은 웨이퍼를 직접 생산하지 않으며, 가공 및 브랜드 가치를 통해 수익을 창출한다. 실적 변동성은 원청업체보다 오히려 더 극단적일 수 있다. 왜냐하면 칩 가격이 상승할 때, 이들이 보유한 저가 재고가 순간적으로 가치 상승하기 때문이다.

A주 시장의 강보룡, 백웨이저장(바이웨이 쯔춘), 덕밍리(더밍리) 등이 바로 이 계층에 속한다. 강보룡은 2026년 1분기 순이익 38.62억 위안을 기록하며 전년 동기 대비 2,644% 증가했고, 백웨이저장 역시 같은 기간 1,567% 증가했다.

하지만 이 변동성은 양날의 검이다. 칩 가격이 하락하면, 재고는 오히려 자신을 압박하게 되며, 모듈 제조업체는 사이클 내에서 가장 먼저 타격을 받는 부문이다.

- 가장 쉽게 간과되는 세 번째 계층은 컨트롤러 칩이다:

SSD에는 플래시 메모리 칩 외에도 데이터 입출력을 관리하는 ‘두뇌’ 역할을 하는 컨트롤러 칩이 있다. 이는 칩 가격 상승과 직접적인 연관이 없지만, SSD 출하량이 증가하면 자연스럽게 컨트롤러 수요도 증가한다.

이론적으로 말하면, 이 계층이야말로 이 산업 체인에서 ‘물 판매자(water seller)’에 가장 가까운 위치이다. 독립형 SSD 컨트롤러 글로벌 1~2위는 대만의 훙펑(慧榮, SIMO)과 쿤롄(群聯, 8299.TW)이며, A주의 루앤케지(聯芸科技, 688449)는 세계 3위를 차지한다.

현재 이 세 계층 중 원청업체와 모듈 제조업체는 이미 시장에서 ‘가격 상승 논리’에 따라 충분히 평가되었으며, 주가에는 공급 부족과 가격 상승이라는 현재 상황이 반영되어 있다.

반면 ‘플래시 메모리가 DRAM을 대체한다’는 논리는 가격 상승 위에 덧씌워지는 두 번째 논리로, 단순히 가격 상승을 넘어서 SSD/플래시 메모리 출하량의 장기적 확대를 의미한다.

이 논리에서 가장 큰 혜택을 받을 곳은 바로 출하량 증가에 따른 수요 확대를 기반으로 하되, 아직 가격 상승 열풍에 휘말리지 않은 부문, 즉 컨트롤러 칩과 다음 섹션에서 설명할 HBF가 새로 창출한 수요이다.

진정한 미평가 영역: 컨트롤러의 ‘저평가 구간’과 HBF의 ‘신규 시장’

출하량 증가를 기반으로 하되, 아직 가격 상승 열풍에 휘말리지 않은 부문. 이를 파고들면 두 가지가 있다.

첫 번째는 컨트롤러의 평가 차이.

루앤케지는 대표적인 사례이다. 이 기업은 독립형 SSD 컨트롤러 제조사로서 세계 3위를 차지하며, 대만의 훙펑과 쿤롄에 이어 국내에서는 PCIe 5.0 컨트롤러를 양산할 수 있는 소수 기업 중 하나이다.

그러나 2026년 4월 기준, 루앤케지의 시가총액은 상장 첫날 수준에도 못 미치며, 같은 기간 강보룡, 덕밍리 등 모듈 제조업체 주가와 비교해 크게 뒤처져 있다… 그 이유는 복잡하지 않다:

컨트롤러는 칩 가격 상승과 직접적인 연관이 없으므로, 지난 반년간 칩 가격이 급등하면서 자금은 수익 변동성이 가장 큰 모듈 제조업체로 몰렸고, 컨트롤러는 그대로 방치되었다.

그러나 필자는 이것이 바로 ‘가격 상승 논리’와 ‘출하량 논리’의 분기점이라고 본다. 칩 가격 상승은 재고를 보유한 원청업체와 모듈 제조업체에 유리하지만, 컨트롤러는 이익을 나누지 못한다. 그러나 플래시 메모리가 DRAM을 대체함으로써 생기는 것은 SSD 출하량의 장기적 확대이며, SSD 한 대가 판매될 때마다 반드시 하나의 컨트롤러가 추가로 필요하다.

이 논리가 성립한다면, 혜택을 보는 것은 출하량이며, 가격 상승이 아니다. 따라서 컨트롤러는 더 순수한 투자 대상이다.

이 계층에서 주목할 수 있는 기업은 세 곳이다:

훙펑(SIMO)(미국 ADR): 독립형 컨트롤러 글로벌 1위, 소비자용 SSD 컨트롤러 세계 시장 점유율 30% 이상.

쿤롄(8299.TW)(대만 주식시장): 독립형 컨트롤러 글로벌 2위, 카이오의 맞춤형 컨트롤러를 공급한다.

루앤케지(688449)(A주): 독립형 컨트롤러 글로벌 3위, 국산 컨트롤러 중 기술력이 가장 앞서며, 평가 차이가 가장 큰 기업이다.

단, 위험 요소도 분명히 짚고 넘어가야 한다. 컨트롤러는 고도의 독점이 이루어지는 분야가 아니며, 국산 경쟁사가 많고, 가격 경쟁도 계속되고 있다. 공개 자료에 따르면 루앤케지의 자체 연구개발비율은 36~38%에 달해 이윤이 지속적으로 희석되고 있으며, ‘세계 3위’라는 점유율은 곧 높은 이윤을 의미하지 않는다.

두 번째는 HBF가 창출한 ‘신규 시장’이다.

먼저 HBF란 무엇인가?

HBM은 빠르고 비싸며, DRAM 생산 능력의 4분의 1을 차지하고 있다. 이에 SanDisk와 SK하이닉스는 NAND 플래시 메모리를 쌓아 HBM과 유사한 형태이지만, 용량은 8~16배 더 크고, 비용은 극소수에 불과한 대체 계층을 만들기로 했다. 이것이 바로 HBF(고대역폭 플래시 메모리)이다.

HBF는 HBM의 역할을 대체하려는 것이 아니라, HBM 옆에 ‘대용량 창고’를 설치해, AI 추론 과정에서 ‘HBM에 담기엔 너무 크고, 냉각 저장소에 버리기엔 아까운’ 데이터를 전담 처리한다.

HBF 제조 공정은 TSV(실리콘 통공, 칩에 수직 연결을 위한 구멍을 뚫는 기술)를 활용해 여러 층의 NAND를 쌓은 후 결합·패키징하는 방식으로, HBM 제조 공정과 동일하다. 따라서 이 공정은 첨단 패키징, 반도체 패키징·테스트(封測), 특수 재료 분야에 수요를 창출한다. 기술적으로 연계 가능한 투자 대상은 다음과 같다:

창뎬케지(長電科技, 600584), 퉁푸웨이디엔(通富微電, 002156)(A주): 중국 내 패키징·테스트 분야의 양대 선두 기업으로, HBF에 필요한 적층 결합 공정이 이들의 역량 범위 내에 있다.

화하이청커(華海誠科, 688535)(A주): 중국 내 유일하게 HBM 패키징 핵심 소재 GMC를 양산하는 기업으로, HBF와 동일한 공정 기술을 확장 적용할 수 있다.

그러나 이 분야는 아직 실현되지 않은 기대치에 불과하므로, 다음 사항에 주의해야 한다.

첫째, HBF는 아직 양산 단계에 이르지 않았다. SanDisk의 계획에 따르면 2026년 하반기에 샘플을 출시하고, 2027년 초에 첫 제품을 출하할 예정이다. 현재 모든 ‘혜택’은 단순한 기대일 뿐, 재무제표에 실제 매출은 전혀 반영되지 않았다.

둘째, 시장 규모는 기대만큼 크지 않다. SK하이닉스가 인용한 예측에 따르면, HBF 시장 규모는 2030년 기준 약 120억 달러에 불과한 반면, 동기 HBM 시장은 약 1,170억 달러로, HBF는 그 10분의 1에도 미치지 못한다. 이는 보완 계층일 뿐, 기존 구조를 뒤엎는 혁신은 아니다.

셋째, A주 시장에서는 이미 다수의 ‘HBF 관련 주식 리스트’가 등장했다. 예를 들어 이스통(壹石通), 파일케이머티얼즈(飛凱材料), 신허웨이(芯源微), 쿠어크인텔리전트(快克智能) 등이 자주 언급된다. 그러나 이들 기업 대부분은 ‘이론적으로 관련이 있을 수 있다’는 정도일 뿐, HBF 관련 실제 주문이나 공정 검증 결과는 전혀 공개하지 않았으며, 전형적인 개념 편승 사례이다.

이들 기업은 앞서 언급한 창뎬케지, 화하이청커처럼 ‘공정 기술이 실제로 연계될 수 있는’ 기업과는 본질적으로 다르므로, 구분해서 보아야 한다.

따라서 위의 두 가지는 동일한 투자 주제 하에서 단기적·장기적 서사를 각각 대표한다고 볼 수 있다.

컨트롤러는 ‘이미 현재 출하 중이지만, 대체 논리에 대한 평가가 아직 반영되지 않은’ 저평가 구간으로, 실체가 명확하다. 반면 HBF 신규 수요는 ‘이야기가 매력적이지만, 실현 시점은 2027년 이후’인 장기 옵션으로, 실체가 약하고, 관련 주식의 허구성도 크다.

한 장의 도표로 전체 시장 파악: 산업 체인을 따라 투자 대상과 평가 수준 확인

앞서 분석한 구간들을 종합해 한 장의 지도로 정리한다.

실제 지리적 분포를 기준으로 하면, 이 산업 체인은 네 개 시장에 집중되어 있다: NAND 원청업체는 미국·일본·한국에, 컨트롤러는 미국 ADR 및 대만 주식시장에, 모듈·패키징·테스트·소재 분야는 거의 전부 A주에 위치한다. 홍콩에는 순수한 플래시 메모리 관련 투자 대상이 없으므로, 무리하게 포함하지 않는다.

이 도표를 읽을 때 기억해야 할 하나의 좌표는 다음과 같다:

상류(원청업체)로 갈수록 독점 정도가 높고, 혜택도 크지만, 동시에 이미 과도하게 평가되어 있고, 평가 수준도 가장 높다. 중·하류(모듈, 컨트롤러, 패키징·테스트, 소재)로 갈수록 수익 변동성과 확실성은 각기 다르며, 일부는 아직 ‘대체 논리’에 대한 평가가 반영되지 않았다.

리스크와 변수: 단기적으로는 호풍, 장기적으로는 DRAM 머리 위에 매달린 칼

‘플래시 메모리 대체’라는 이 테마가 가장 오해되기 쉬운 점은 단기적 관점과 장기적 관점을 혼동하는 데 있다. 사실 이 둘의 방향은 정반대이다.

단기적으로(2026~2027년), 대체는 아직 규모화되지 않았으며, 저장장치 슈퍼 사이클은 여전히 진행 중이다. NAND 계약 가격은 2분기에도 전분기 대비 70% 이상 상승하고 있으며, 원청업체와 모듈 제조업체의 실적은 계속해서 폭발적이다.

이 단계에서 ‘메모리 과세’는 플래시 메모리 산업 체인에 순수한 호풍이다: AI가 메모리를 더 부족하게 느낄수록, 플래시 메모리로 이전하려는 움직임은 더 강해지고, 이는 NAND 수요 증가로 직결된다.

단기적 리스크는 논리 자체가 아니라 현재 위치에 있다. 선두 기업들의 평가는 이미 과도한 낙관적 기대를 반영하고 있으며, SanDisk의 PER은 69배, A주 모듈 주식은 일반적으로 2배 이상 상승했다. 6월 17일 미크론, AMD, SanDisk가 동시에 6~7% 하락한 것은, 고점에서 자금이 ‘너무 많이, 너무 빨리 상승했다’는 본능적 반응이다.

이 위치에서 고점 매수를 시도하는 것은 감정의 지속 여부를 걸고 도박하는 것이다.

중장기적으로(2027년 이후), 진정한 변수가 등장한다. 만약 HBF 양산, CMX 및 MEXT 등의 솔루션이 효과적임이 입증되면, ‘플래시 메모리가 일부 DRAM 역할을 대체할 수 있다’는 주장은 논문 수준을 넘어 현실이 된다.

그때가 되면 DRAM의 ‘항상 부족하고, 희소성 프리미엄은 영원히 사라지지 않는다’는 서사는 흔들리게 되며, 이는 DRAM 순수 다중 포지션에 매달린 칼이 될 것이다.

단, 이 칼은 DRAM의 희소성 프리미엄을 공격하는 것이지, NAND/플래시 메모리 산업 체인에는 오히려 호재가 될 수 있다(수요가 이전되기 때문). 따라서 동일한 사건이라도 DRAM 다중 투자자에게는 리스크이지만, 플래시 메모리 체인에는 기회가 될 수 있다.

불확실한 장기 변수를 추적 가능한 지표로 전환하기 위해, 필자는 다음 세 가지 신호를 주시할 것을 제안한다:

- HBF 샘플 출시 진척 상황(2026년 하반기): 샘플의 양산률과 비용은 이 기술 경로가 실제 실현 가능한지, 아니면 또 한번의 공상일 뿐인지 결정한다.

- 엔비디아 CMX 실제 출하량(2026년 하반기부터): 클라우드 서비스 제공업체가 ‘플래시 계층’에 대한 지불 의사를 보일지 여부를 판단하는 가장 직접적인 지표는 바로 CMX의 출하량이다.

- 삼성전자 및 SK하이닉스 NAND 계약 가격 전환점: 계약 가격이 상승에서 횡보로, 그리고 하락으로 전환하는 시점은 수급 논리가 풀어지는 가장 초기 신호이며, ‘슈퍼 사이클’이 퇴조하기 시작하는 신호등이다.

이 세 가지 신호가 나타나기 전까지는 단기적 호황이 지속될 것이며, 일단 나타나면 서사는 ‘가격 상승 호풍’에서 ‘DRAM 희소성의 신화를 반박하는 대체 증거’로 전환되어야 한다.

TechFlow 판단:

이 산업 체인의 단기적 호황은 여전히 지속되지만, 평가는 이미 낙관적 기대를 반영한 상태이며, 저장장치 선두 기업에 대한 고점 매수는 감정에 대한 도박이다. 따라서 40배 상승한 원청업체보다는, 아직 이 ‘대체 논리’에 의해 평가되지 않은, 출하량 중심의 컨트롤러(훙펑, 쿤롄, 루앤케지) 같은 부문을 찾는 것이 더 나은 선택이다.

HBF 신규 수요는 방향성 면에서 매력적이지만, 2027년 이전까지는 모두 장기 옵션일 뿐이며, 관련 주식은 혼란스럽고 허구성이 많아, 추적은 가능하지만 지금 당장 대규모 투자는 적절치 않다.

한 마디로: 이 산업 체인의 장기적 논리는 긍정적으로 보지만, 현재 시점에서 가장 높은 성과를 보이는 선두 기업은 성과 대비 매력도가 낮다.

참고: 본문은 정보 정리 및 견해 분석을 목적으로 하며, 언급된 개별 종목, 투자 등급, 목표 가격 등은 모두 공개 자료를 기반으로 하며 시기적 유효성을 갖는다. 어떠한 투자 조언도 포함하지 않으며, 시장에는 리스크가 존재하므로, 최종 의사결정은 독자의 판단에 따라야 한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News