칩, 에너지, 저장장치 – AI 인프라의 3대 축: 어느 분야가 먼저 상승할까? 어느 분야가 가장 강세일까? 어느 분야가 아직 따라잡을 수 있을까?

저자: 창안 I 바이아이 테크플로우 콘텐츠 팀

지난해 11월, 선위청은 다음과 같은 트윗을 게시했습니다.

이 문장을 단순한 유동성 강조 문구가 아닌 산업 전망으로 해석한다면, 되돌아보면 다음과 같은 사실을 알 수 있습니다.

이 세 가지 축은 AI 시장에서 실제로 가장 뚜렷한 수익 경로였습니다.

그 트윗 게시 직후 미국 주식시장의 저장장치 관련 종목을 매수했다면, 오늘날 어떤 결과를 얻었을까요?

• 마이크론(Micron): +214%

• 시게이트(Seagate): +180%

• 웨스턴디지털(Western Digital): +190%

• 샌디스크(SanDisk): +552%

본 기사는 이 세 가지 축을 중심으로 분석합니다.

왜 AI는 먼저 반도체에 호재를 주고, 이후 에너지 공급 한계를 야기하며, 장기적으로 저장장치 수요를 끌어올리는가? 이 구조 내에서 이미 두각을 나타낸 자산은 무엇인가?

1. 반도체: AI 폭발의 첫 번째 실현은 스토리텔링이 아니라 주문이다

AI가 먼저 가열된 곳은 애플리케이션 계층이 아니라 하위 계산 능력 계층이다.

대규모 언어 모델(LLM) 학습, 일상적인 추론(inference), 에이전트 호출, 멀티모달 처리 등 모든 과정의 첫 단계는 계산을 실행하는 것이다. 이러한 계산은 궁극적으로 GPU, 고대역폭 메모리(HBM), 고속 인터커넥트 및 첨단 공정 기술에 의존한다.

즉, AI 수요 증가는 상위 단계보다 훨씬 하위 단계로 먼저 전달되는 것이 아니라, 즉각적인 현실로 전환된다.

더 많은 칩, 더 강력한 칩, 더 높은 대역폭의 칩이 필요하다.

이 때문에 AI 수요는 가장 먼저 반도체 부문에 반영된다.

산업 데이터 역시 이를 명확히 보여준다. 2026 회계연도 기준, 엔비디아(NVIDIA)의 매출은 전년 대비 65% 증가했으며, 이는 고성능 계산 칩에 대한 수요가 여전히 지속적으로 확대되고 있음을 의미한다.

🌟이 방향의 주요 자산

핵심 계산 능력 계층: 엔비디아(NVDA), AMD, 브로드컴(AVGO), TSMC(TSM)

국산 계산 능력 계층: 하이광정보(하이광 정보, 688041.SH), 한무기(한무기, 688256.SH) 등. 그중 하이광정보는 중국 내 x86 서버 CPU 분야를 대표하는 기업 중 하나로, 2024년 매출액은 91.62억 위안으로 전년 대비 52.4% 증가했다.

반도체 장비 계층: ASML, 어플라이드 머티어리얼즈(AMAT), 램 리서치(LRCX). 광학소자(광각기) 분야의 거두인 ASML의 미국 예탁증서(ADR) 가격은 2026년 초 이미 사상 최고치를 기록했으며, 1월 2일 하루 동안 8% 이상 급등했고, 2026년 개년 이후 누적 상승률은 27%에 달했다. 램 리서치는 개년 이후 30%, 어플라이드 머티어리얼즈는 28% 상승하며, 이 세 대형 반도체 장비 기업의 주가 모두 S&P 500 지수를 크게 상회했다.

🌟최근 1년간 실적

반도체 분야는 이번 AI 시장의 가장 초기에 시작되어 가장 큰 상승폭을 기록한 부문이다. 엔비디아는 리더 기업으로서 2023년 초부터 지금까지 누적 상승률이 1000%를 넘었다. 장비 부문 역시 2026년 초부터 지속적으로 신고가를 갱신하며 여전히 강세 상승 국면을 유지하고 있다. 시티그룹(Citigroup)은 최근 보고서에서 글로벌 반도체 장비 부문이 “제2단계 상승 국면(Phase 2 Bullish Cycle)”에 진입할 것이라고 전망하며, 2026년 반도체 주식의 주요 테마는 ASML, 램 리서치, 어플라이드 머티어리얼즈에 집중될 것이라고 분석했다.

2. 에너지: AI 규모가 커지면 병목 현상은 반도체에서 전력으로 이동한다

반도체가 아무리 많아도, 전기가 없으면 작동하지 않는다.

반도체를 구매하는 것은 단지 시작일 뿐이며, 대규모 모델과 데이터센터, 추론 서비스를 장기간 운영하기 위해서는 안정적인 전력 공급이 필수적이며, 추가로 발열 제어 및 냉각 부담도 감당해야 한다.기존 데이터센터의 1개 랙(rack) 당 전력 소비는 일반적으로 5~15kW 수준이지만, AI 데이터센터는 이미 50~100kW 수준으로 급격히 상승했으며, 전력 소비 및 발열 관리 압박은 차원이 완전히 다르다. 국제에너지기구(IEA)는 올해 발표한 분석에서, 데이터센터 전력 소비량이 2030년까지 약 945TWh에 달해 현재 수준의 약 2배로 증가할 것으로 전망했는데, 이 중 AI가 가장 주요한 동인이라고 밝혔다. 미국 에너지부(DOE) 역시 데이터센터 전력 수요 증가가 지역 전력망에 명백한 부담을 주고 있다고 공식적으로 밝혔다.

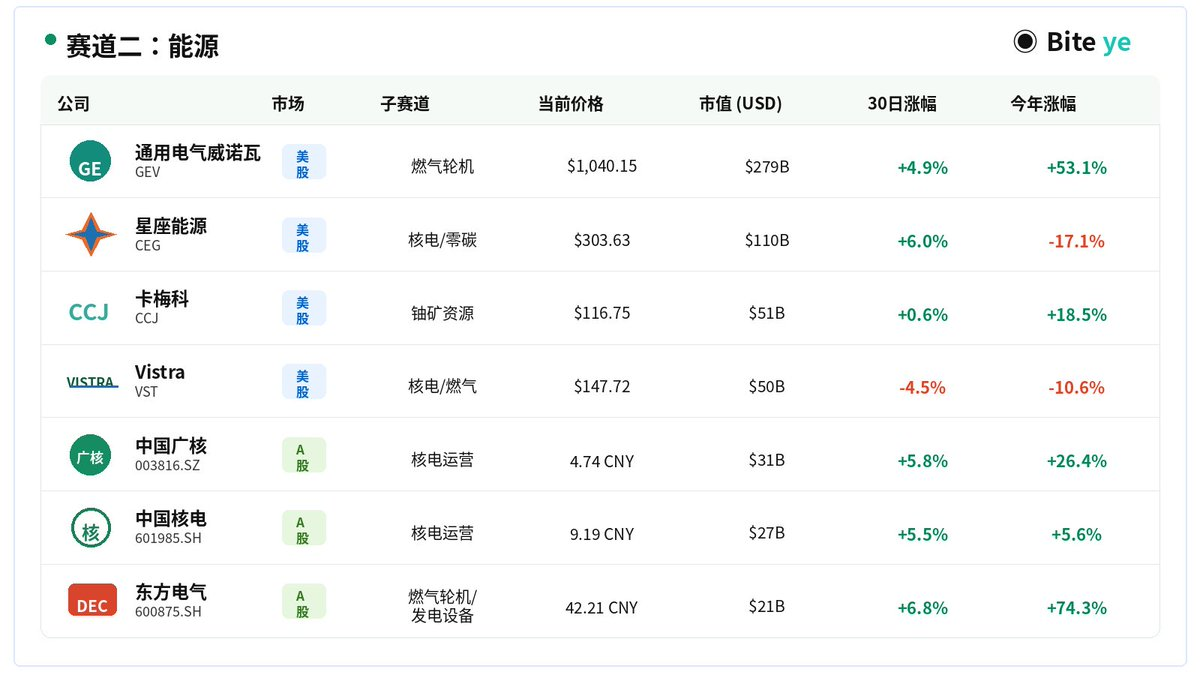

🌟이 방향의 주요 자산

가스터빈: GE 베르노바(GEV): 가스터빈 주문이 폭증하여 2025년 연간 주문액이 590억 달러에 달했으며, 미완료 주문액(backlog)은 1500억 달러로 증가했다. 경영진은 2026년 매출 전망치를 440억~450억 달러로 상향 조정했다.

독립 전력 생산기업: 콘스텔레이션 에너지(CEG): 미국 최대 탄소제로 전력 사업자로, 원자력 자산을 통해 주요 테크 기업들과 장기 전력 구매 계약(PPA)을 체결함; 비스트라(VST): 원자력 및 가스 발전 자산을 동시에 보유하며, 2026년 EBITDA 전망치 중간값이 2025년 대비 약 30% 상향 조정됨

우라늄 자원: 캐메코(CCJ): 세계 최대 상장 우라늄 광산 기업으로, 원자력 재가동의 상류 혜택 기업

🌟최근 1년간 실적

GE 베르노바는 지난 1년간 주가가 167% 상승했다. 52주 최저가는 408달러였으며, 최고가는 1181달러에 달해, 약 2배에 가까운 상승폭을 기록했다. 콘스텔레이션 에너지는 2025년 사상 최고치를 기록했으나, 규제 정책 변화로 인해 고점 대비 약 28% 조정된 후 현재는 비교적 낮은 수준에 머물러 있다. 비스트라는 데이터센터와의 장기 전력 공급 계약이 계속해서 체결되며 전반적으로 강세를 유지하고 있다. 에너지 부문 전체는 전통적인 방어성 자산에서 벗어나, AI 인프라의 핵심 수혜 부문으로 재평가되고 있다.

3. 저장장치: 가장 쉽게 간과되지만, 장기적으로 가장 큰 혜택을 받는 분야

저장장치 부문에 긍정적인 영향을 미치는 핵심 논리는 매우 단순하다. AI는 단발성 호출이 아니라, 지속적인 데이터 입출력, 지속적인 데이터 축적, 그리고 지속적인 데이터 호출을 특징으로 하는 시스템이기 때문이다.

모델 학습에는 방대한 데이터 읽기가 필요하고, 학습 과정에서는 ‘체크포인트(checkpoint)’ 저장이 필수적이며, 추론(inference) 단계에서는 모델 및 캐시 호출이 요구된다. 또한 RAG(Retrieval-Augmented Generation) 및 에이전트(Agent)는 지속적으로 지식베이스, 로그, 메모리 등을 읽어야 한다.

따라서 AI가 가져오는 효과는 단순히 “데이터 양의 증가”가 아니라 다음과 같다.

• 데이터 읽기/쓰기 빈도 증가

• 실시간 호출 요구 증가

• 데이터 관리 복잡도 증가

• 데이터 이동 및 캐시 부담 증가

더 나아가, GPU 가격이 오를수록 유휴 상태를 최소화하려는 노력이 커지므로, 업계는 데이터를 더욱 신속하고 안정적으로 계산 자원에 공급하는 방법을 점점 더 중시하게 된다.

즉, AI가 발전할수록 저장장치는 단순히 “데이터를 저장하는 창고”가 아니라, 전체 AI 시스템이 지속적으로 작동할 수 있도록 지원하는 핵심 데이터 인프라가 된다.

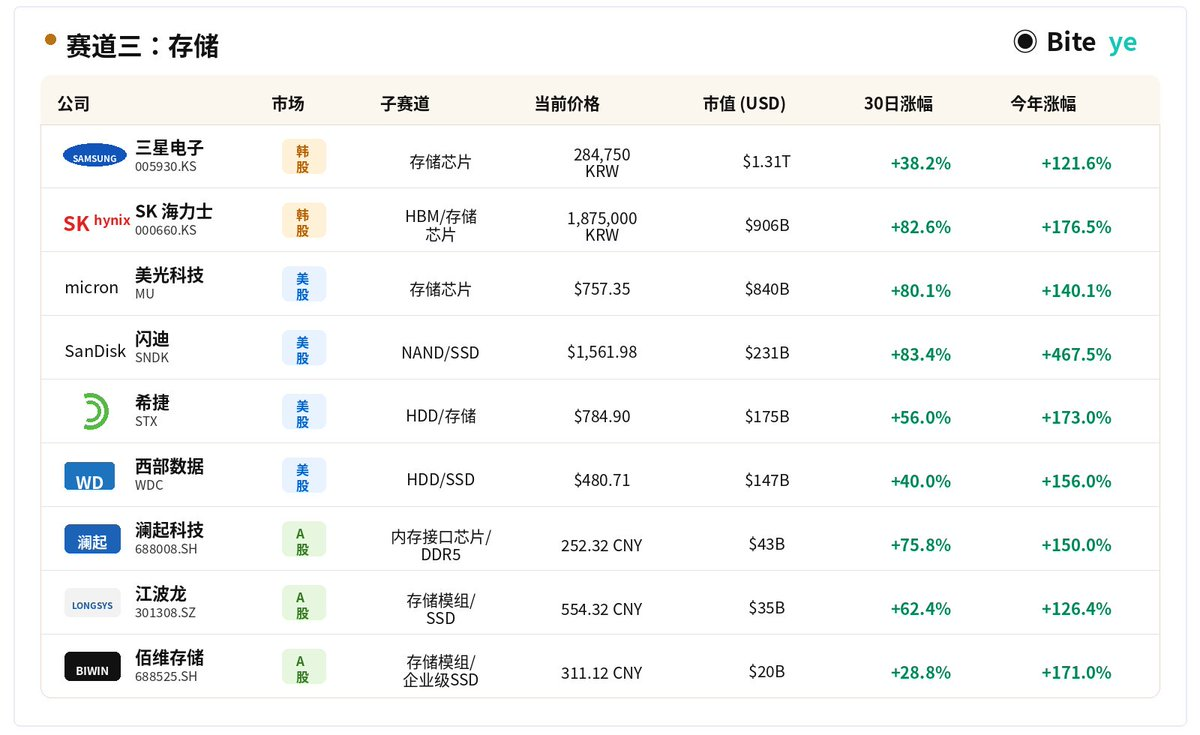

🌟이 방향의 주요 자산

저장장치 반도체 제조사: SK하이닉스(000660.KS), 삼성전자(005930.KS), 마이크론(MU)

NAND / SSD / HDD 제조사: 샌디스크(SNDK), 시게이트(STX), 웨스턴디지털(WDC)

중국 내 저장장치 설계 기업: 자오이신창(兆易创新), 푸옌股份(普冉股份), 동시股份(东芯股份), 베이징쥔정(北京君正), 란치과학기술(澜起科技), 그리고 저장장치 모듈 제조사 덕밍리(德明利), 샹농신창(香农芯创), 장보롱(江波龙) 등

🌟최근 1년간 실적

2026년 들어 저장장치 부문은 AI 산업사슬 내에서 가장 강세를 보인 분야 중 하나다. 미국 주식시장에서는 AI 인프라 투자 및 고용량 저장장치 수요 증가에 힘입어 시게이트, 샌디스크, 웨스턴디지털 모두 연초 대비 크게 상승했다. 로이터는 4월 말 보도에서 시게이트와 웨스턴디지털이 연초 대비 이미 2배 이상 상승했으며, 샌디스크는 약 350% 상승했다고 전했다. 저장장치 반도체 제조사들도 동반 상승세를 보이고 있는데, 마이크론은 올해 들어 급등했고, SK하이닉스는 HBM 공급 부족 및 대기업들의 공장 증설 경쟁 속에서 1분기 매출이 전년 동기 대비 198% 증가했으며 영업이익은 406% 증가해 수익성 강화를 이뤘다.

맺음말: 먼저 오르는 건 반도체, 그 다음 따라오는 건 전력, 마지막으로 오는 건 저장장치

AI의 첫 번째 실현은 반도체, 두 번째 병목은 에너지, 그리고 장기적으로 가장 큰 혜택을 누리는 분야는 저장장치다.

논리가 타당하다고 해서 반드시 매수 시점이 좋다는 뜻은 아니다. 구조적 기회는 분명 존재하지만, 무작정 고점 매수를 권장하는 것은 아니다.

진정한 가치는 열띤 분위기 자체가 아니라, 당신이 산업사슬의 어느 계층에 위치해 있는가에 있다.

면책 조항: 본 문서는 단순히 산업사슬에 대한 복습 자료일 뿐, 투자 조언을 목적으로 하지 않습니다. 특히 일부 종목은 2026년 들어 이미 극단적인 상승을 기록하였으므로, 논리가 타당하다고 해서 반드시 매수 시점이 적절하다는 의미는 아닙니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News