초부유층, 2월 현금 보유량 사상 최대 기록 경신… 4개월 뒤 미국 주식시장 사상 최고치 달성, 누구를 망신시킨 것인가?

저자: 클로드, TechFlow

TechFlow 서두: 올해 2월 미국 머니마켓펀드(MMF) 규모가 약 8조 2500억 달러로 사상 최고치를 기록했다. 버핏은 은퇴 전 3817억 달러의 현금을 보유한 채 은퇴했고, 시장에서는 슈퍼 리치들이 주식시장에서 철수하고 있다는 소문이 돌았다.

그러나 지금은 6월, 상황이 반전됐다. S&P 500지수가 연신 신고점을 경신하며 6월 2일 처음으로 7600선을 돌파했고, 머니마켓펀드 규모는 6월 10일 기준 7조 8700억 달러로 축소됐다. 자금이 현금에서 주식시장으로 유입되고 있는 것이다. 가장 부유한 계층이 선택한 ‘위험 회피’ 전략은 현재 시장에 의해 낙인 찍히고 있다.

2월 이야기: 부자들의 현금 보유량 사상 최고 수준

먼저 시간을 올해 초로 되돌려보자.

골드만삭스가 2025년 10월 발표한 조사에 따르면, 투자 가능 자산이 100만 달러 이상인 고액 자산가(HNWI)들은 평균적으로 순자산의 약 20%를 현금 및 현금성 자산에 배치하고 있다. 이 비율은 전통적인 자산배분 기준으로 보면 다소 높은 수준이다.

가장 상징적인 인물은 바로 버핏이다.

블룸버그 보도에 따르면, 2025년 12월 31일 은퇴한 버크셔 해서웨이 전 CEO는 2025년 3분기 말 기준 회사의 현금 보유액을 약 3817억 달러까지 늘렸다. 이 현금은 시장 불안 속에서도 수익을 냈으며, 버핏의 개인 순자산은 지난해 약 210억 달러 증가했다.

주식 매도를 단행한 건 그뿐이 아니다. 로이터가 공개한 보유 내역에 따르면, 페이팔 공동창립자 피터 틸은 헤지펀드 ‘틸 매크로(Thiel Macro)’를 통해 2025년 3분기에 약 1억 달러어치의 엔비디아 주식을 매도했다. 엔비디아 주가는 2025년 한 해 동안 약 35% 상승했고, 틸은 고점에서 매도함으로써 ‘AI 거품’에 대한 우려를 더욱 부추겼다.

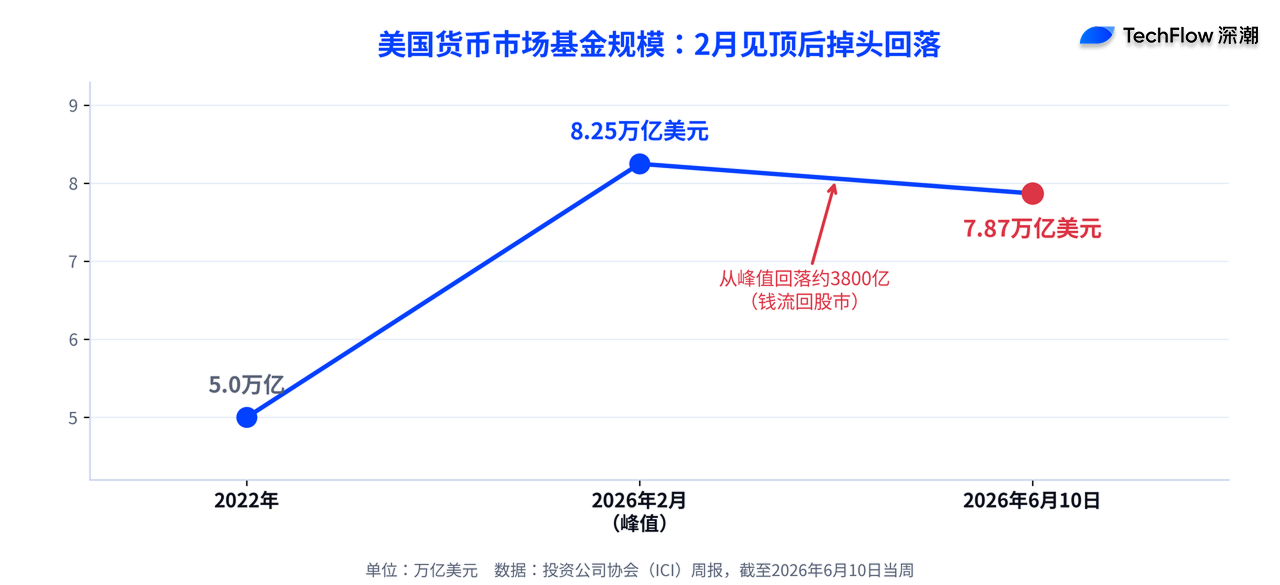

시장 전반 역시 같은 방향으로 움직였다. 투자회사협회(ICI) 자료에 따르면, 미국 머니마켓펀드 규모는 올해 2월 말 약 8조 2500억 달러로 사상 최고치를 기록했는데, 이는 2022년 약 5조 달러 대비 65% 증가한 수치다. 당시 시장의 논조는 명확했다. ‘영리한 자금’이 현금으로 피신하고 있었다.

6월 반전: 자금이 현금에서 주식시장으로 재유입 중

문제는 지금이 6월이라는 점이다. 이 이야기는 이미 정반대로 바뀌었다.

ICI 공식 자료에 따르면, 6월 10일 기준 주간 머니마켓펀드 규모는 7조 8700억 달러로 감소했으며, 단일 주간 순유출액은 214.8억 달러였다. 그 이전인 6월 4일 기준 규모는 7조 8900억 달러였다. 2월의 8조 2500억 달러 정점 대비 약 3800억 달러가 줄어든 셈이다. 자금이 현금에서 빠져나오고 있는 것이지, 들어가고 있는 것이 아니다.

그 자금은 어디로 흘러갔을까? 바로 주식시장이다. CNBC 보도에 따르면, S&P 500지수는 6월 2일 종가 7609.78로 사상 처음 7600선을 돌파했으며, 9거래일 연속 상승세를 이어갔다. 나스닥 지수 역시 사상 최고치를 갱신했다. 엔비디아가 차세대 PC 칩을 발표한 후 하루 만에 6% 이상 급등했고, 델과 HP 등 관련 기업 주가도 동반 상승했다. 한 마디로, 2월에 현금으로 피신했던 자금이, 자신들이 빠진 상태에서 시장이 신고점을 찍는 것을 목도하고 있는 것이다.

이 뒤에는 이미 오래전부터 언급된 신호가 있다. investingLive 보도에 따르면, 미국 뱅크오브아메리카(BofA)는 이미 5월 말 경, 시장이 신고점을 향해 치솟고 상승 심리가 정점에 달하면서 실질적으로 현금 보유 수준이 하락하고 있다고 경고했다. 8조 2500억 달러라는 기록은 2월의 구시대적 뉴스일 뿐, 6월 현재 시장은 완전히 다른 양상이다.

현금 보유의 대가: 주식 수익률보다 2배 이상 낮음

왜 부자들의 이번 위험 회피 전략이 ‘낙인 찍혔다’고 말할까? 수익률 격차만 봐도 알 수 있다.

The Motley Fool의 분석에 따르면, 2022년 초 약세장 이전, 현금이 머니마켓펀드로 몰리던 시점부터 지금까지 보유했다면 S&P 500의 누적 수익률은 약 42%인 반면, 밴가드 연방 머니마켓펀드(Vanguard Federal Money Market Fund)는 18%에 그쳤다. 즉, 수익률 격차가 2배 이상 벌어진 것이다. 현금으로 피신하는 건 안정적이지만, 그 대가로 상당한 시장 상승세를 놓치게 된다.

이 때문에 많은 애널리스트들이 ‘변동성만 나오면 현금을 쌓는’ 행태에 대해 일관되게 신중한 태도를 유지해왔다.

역사적으로 볼 때, 지정학적 갈등과 같은 사건은 대체로 단기적 성격을 띠며, 오히려 저점 매수 기회가 될 수 있지만, 매도의 근거가 되지는 않는다.

주식에서 빠진 자금, 부동산과 미술품으로 흘러감

실제로 주식을 줄인 부자들이 확보한 자금은 한가롭게 방치되지 않았다. 골드만삭스 조사에 따르면, 투자 가능 자산이 100만~500만 달러인 사람 중 약 40%가 대체투자(알터너티브 인베스트먼트)를 보유하고 있으며, 자산이 1000만 달러를 넘는 고액 자산가들 중 이 비율은 무려 80%에 달한다. 자산 규모가 클수록 전통적인 주식 외부로 자산을 분산시키는 경향이 강하다.

미술품도 하나의 투자처다. UBS가 발표한 2025년 미술시장 보고서에 따르면, 고액 자산가 컬렉터들은 2025년 평균적으로 자산의 약 20%를 미술품에 배치했다. 부동산, 프라이빗 크레딧, 헤지펀드 역시 주식시장에서 유출된 자금을 흡수하고 있다. 이들 자산군을 선호하는 이유는 인플레이션의 끈끈함, 고금리 환경, 그리고 관세 전망의 불확실성 속에서 이들이 더 안정적인 ‘피난처’로 기능하기 때문이다. 다만 이 피난처에도 대가가 따르는데, 앞서 제시한 수익률 차이가 바로 그 증거다.

대형 투자은행은 오히려 추가 매수: 골드만삭스와 모건스탠리는 목표가를 상향 조정

부자들이 2월에 보인 행보는 방어적이었지만, 월스트리트의 대형 투자은행들은 6월 현재 정반대의 자세를 취하고 있다.

블룸버그 보도에 따르면, 골드만삭스 전략가 팀(벤 스나이더 팀장 주도)은 5월 말 S&P 500의 연말 목표 지수를 기존 7600선에서 8000선으로 상향 조정했다. 이는 AI가 이끄는 기업 실적 개선을 근거로 한 조치다. 골드만삭스는 2026년 S&P 500의 주당 순이익(EPS) 전망치를 340달러로 제시했으며, 이는 전년 대비 24% 증가에 해당한다. 또한 AI 인프라 수혜 기업들이 올해 지수 실적 증가분의 약 절반을 차지할 것으로 예상했다. 다만 골드만삭스는 “AI 관련 투자 심리와 금리가 모두 양방향 리스크 요인”이라고 덧붙였다.

모건스탠리의 전망은 더 공격적이다. 모건스탠리 웰스매니지먼트 최고투자책임자(CIO) 리사 샬렛(Lisa Shalett)은 5월 20일 발표한 전망 보고서에서 S&P 500의 1년 목표 지수를 8300선으로 제시했으며, 이는 약 11~12%의 상승 여지를 의미한다. 그러나 그녀는 동시에 다섯 가지 주요 리스크를 명시했다: (1) 상승세가 소수의 AI 관련 대형주에 과도하게 집중되고 있음, (2) 미국 소비자의 재정 상태 악화, (3) 기업 이익이 생산성 향상이 아닌 가격 인상에 의존하고 있음, (4) 장기 금리 압력, (5) 미국 외 지역(일본 및 일부 신흥국)의 주가가 오히려 미국보다 더 강세를 보이고 있음. 샬렛의 핵심 판단은, “시장의 표면적 강세는 실제 경제 기초보다 훨씬 강하다”는 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News