Reddit 주간 인기 미국 주식 분석: RKLB/LUNR/ASTS가 집단 하락, 우주 산업 관련 종목은 여전히 고려해볼 만한가?

저자: David, TechFlow

Reddit의 주식 서브레딧 커뮤니티에서 논의가 급증하는 종목은 반드시 매수할 가치가 있는 것은 아니지만, 분명 누군가는 주목하고 있다. 왜냐하면 이러한 논의 뒤에는 일반적으로 촉매제가 있기 때문이다.

당사의 모니터링 도구는 매일 Reddit 내 주요 주식 커뮤니티의 논의량 변화 및 감성 분포를 스캔하여 이례적인 신호를 식별하고, 이를 추가 분석 대상으로 선별한다.

지난 주의 뜨거운 논의 신호는 우주 산업 관련 종목에 집중되었다:

SPCE(Virgin Galactic)는 24시간 동안 2,828건의 논의로 인기 순위 1위를 차지했다. 동시에 RKLB(Rocket Lab)의 논의량은 3.3배 증가했으며, LUNR(Intuitive Machines)와 ASTS(AST SpaceMobile)도 뜨거운 논의 구역에서 자주 언급되었다.

이 네 종목은 Reddit에서 자주 함께 언급되는데, 이는 개인 투자자들이 구매 가능한 몇 안 되는 순수 우주 산업 관련 상장사이기 때문이다. SpaceX가 아직 상장하지 않은 지금 몇 년간, 이들 종목은 개인 투자자들이 ‘우주 테마’에 투자하기 위한 대체 수단이다.

현재 Reddit 미국 주식 커뮤니티에서는 “Which companies am I missing from my space themed investments?”(우주 산업 테마 투자에서 내가 놓친 회사는 어떤 곳인가?)라는 질문이 흔히 등장하며, 이는 어느 정도 SpaceX에 대한 기대 심리가 외부로 확산되고 있으며, 해외 개인 투자자들이 우주 개념이 불붙을 것이라는 기대감 아래 사전에 포지셔닝하려는 움직임을 반영한다고 볼 수 있다.

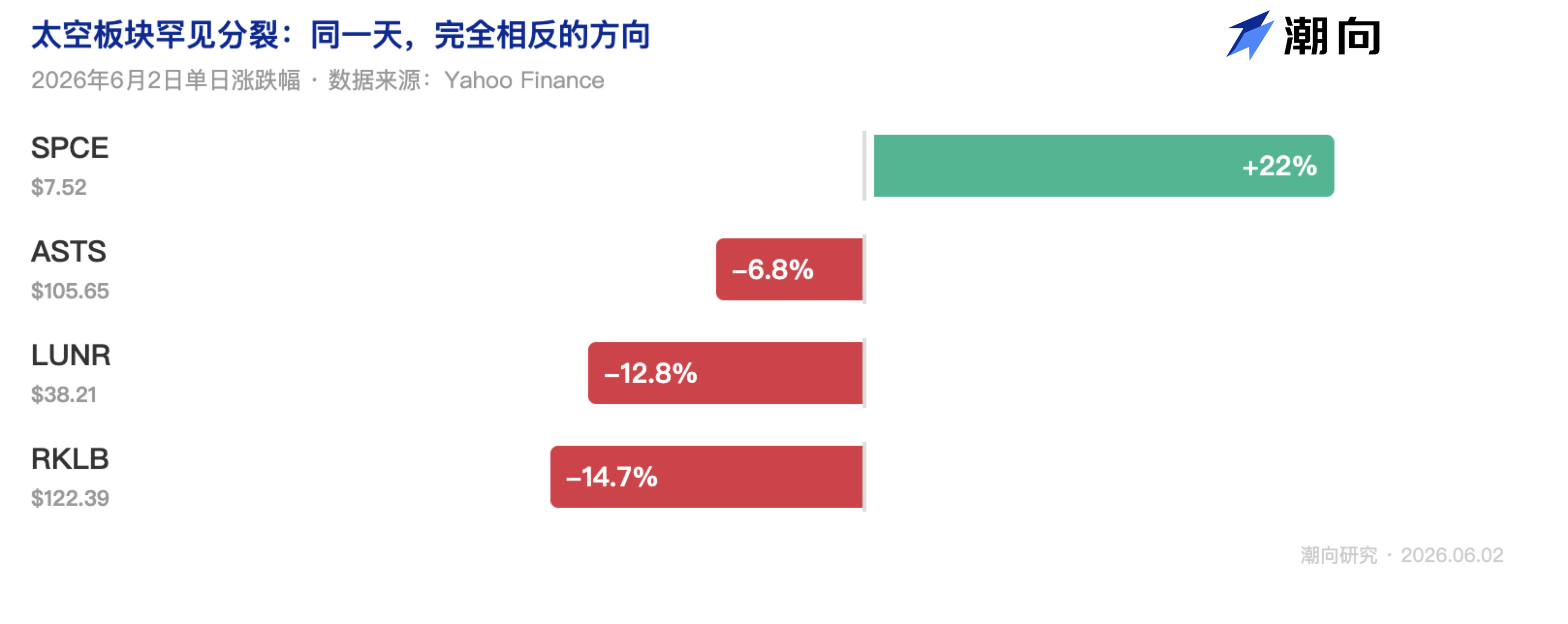

현재 이 네 종목의 주가 흐름을 보면, 동일한 업종 내에서도 정반대 방향으로 움직이고 있다: SPCE는 하루 만에 22% 급등했으나, RKLB는 15%, LUNR은 13%, ASTS는 7% 각각 하락했다.

따라서 현재의 뜨거운 논의는 SPCE의 경우 수익 실현 효과로 인해 유입된 새로운 관심이며, RKLB/LUNR/ASTS는 하락 또는 손실에 대한 불안감에서 비롯된 기존 보유 종목에 대한 논의이다.

만약 당신도 우주 산업 관련 종목을 주시하거나 해당 종목을 보유 중이라면, 아래의 이 4개 미국 주식 최신 동향 분석이 향후 의사결정에 도움이 될 수 있다.

우주 관련 주식 대부분 하락, 악재가 겹쳐 영향 확대

$SPCE를 제외하고, 이번 우주 관련 주식의 하락에는 최소 3가지 악재가 같은 주간에 중첩되어 발생했다.

블루 오리진(Blue Origin) 로켓 폭발 사고.

블루 오리진은 아마존 창업자 제프 베조스(Jeff Bezos)가 설립한 우주 기업으로, 팔콘 비(Falcon Heavy) 및 로켓 랩(Rocket Lab)이 개발 중인 네트론(Neutron)과 경쟁하는 중대형 운반 로켓 ‘뉴 글렌(New Glenn)’을 보유하고 있다. 5월 29일, 뉴 글렌은 캐나베라르 코브(Cape Canaveral)에서 정적 점화 테스트 도중 폭발했고, 미국 연방항공국(FAA)은 즉각 비행 중단 명령을 내렸다.

이 사태는 $ASTS에 가장 큰 타격을 주었다:

회사는 올해 말까지 45~60기의 위성을 궤도에 진입시키는 계획을 세웠으며, 블루 오리진은 그 주요 발사 서비스 제공업체 중 하나였다. 따라서 발사 중단은 ASTS의 한 축을 직접 차단한 셈이다.

$RKLB는 뉴 글렌을 사용하지 않지만, 자체 개발 중인 네트론이 뉴 글렌과 직접 경쟁 관계에 있어, 폭발 사고는 투자자들에게 ‘로켓 제작은 실제로 폭발할 수 있다’는 사실을 다시 한번 각인시켰다. 또 다른 우주 관련 종목 $LUNR의 경우, 단순히 업종 전체의 감성에 휘말린 것으로 보인다.

반면 $SPCE는 오히려 이 사고로부터 혜택을 받았다. 버진 갤럭틱(Virgin Galactic)은 아궤도 우주 관광 사업을 영위하며, 블루 오리진의 뉴 셰퍼드(New Shepard)와 직접 경쟁한다. 뉴 글렌 폭발 이후, 블루 오리진 관련 종목에서 유출된 자금 일부가 SPCE로 유입됐다. 또한 SPCE는 시가총액이 비교적 작아 가격 변동성이 크기 쉬운 특성도 있다.

SpaceX가 최대 6월 11일 IPO 가격 결정 예정.

SpaceX는 4월에 기밀로 S-1 신고서를 제출했으며, 목표 기업가치는 1.8조 달러, 최대 조달 규모는 750억 달러로, 월스트리트 역사상 최대 규모의 IPO가 될 가능성이 있다. 지난 몇 년간 RKLB, LUNR, ASTS가 주목받은 이유 중 하나는 바로 SpaceX가 상장하지 않았기 때문에, 이들 종목이 개인 투자자에게 남은 유일한 우주 산업 진입 창구였기 때문이다. 이제 본격적인 IPO가 다가오면서, 일부 자금은 대체 수단에서 SpaceX로 이동해 자리를 마련하려는 움직임을 보이고 있다.

내부자들의 매도 행위.

공개 자료에 따르면, RKLB의 CEO 피터 벡(Peter Beck)은 지난 6개월간 약 251만 주를 매도해 약 1.42억 달러를 현금화했다. 사장, COO, 총괄법무책임자(CLO) 역시 최근 매도에 나서 총 약 1,800만 달러 규모의 지분을 처분했다.

이는 대부분 미리 설정된 10b5-1 매도 계획(CEO 등 고위 임원이 준수해야 하는 법적 매도 절차)에 따른 것이지만, 매도 시점이 사상 최고가 근처로 선택된 점이 눈에 띈다. 지난 1년간 RKLB는 412%, ASTS는 437%, LUNR은 267% 각각 상승했기에, 이미 상당한 이익 실현 압력이 존재했던 것이다.

네 개의 ‘우주 기업’, 하지만 하는 일은 전혀 다르다

개인 투자자들은 보통 SPCE, RKLB, LUNR, ASTS를 하나의 업종으로 묶어 거래하지만, 이 네 기업의 사업 내용, 수익화 단계, 리스크 특성은 천차만별이다.

상기 표에서 확인할 수 있듯, RKLB는 이 네 종목 중 실질적인 수익을 창출하면서도 가속 성장을 이어가고 있는 유일한 기업이다.

올해 1분기 실적을 살펴보면, RKLB의 매출은 하나하나 계약을 따내며 만들어낸 것이며, 전년 동기 대비 63.5% 증가해 애널리스트의 기대치를 상회했다. LUNR의 매출액도 비슷한 수준이지만, 그 대부분은 올해 8억 달러에 인수한 란테리스(Lanteris)의 매출을 합산한 결과다. 이를 제외하면 자체 성장률은 그리 뛰어나지 않으며, 최종 매출액 역시 애널리스트 기대치보다 9% 낮았다.

ASTS와 SPCE는 이 그래프에서 거의 막대기가 보이지 않을 정도로, 앞선 두 기업에 비해 매출 규모는 무시해도 좋을 수준이다.

RKLB: 유일한 가속 성장 기업이지만, 현재 $122는 이미 저렴하지 않다

Rocket Lab은 미국에서 두 번째로 큰 로켓 기업이다. 자체 개발한 소형 로켓 일렉트론(Electron)은 이미 50여 차례 이상 발사 성공을 기록했으며, 동시에 위성 플랫폼 및 우주 부품을 NASA, 국방부 및 민간 고객에게 공급하고 있다. 정부 및 민간 고객 매출 비중은 각각 50%로, 다른 세 종목보다 훨씬 다양한 고객 구조를 갖추고 있다.

현재 개발 중인 중형 운반 로켓 네트론(Neutron)은 현재 가장 큰 변수다. 네트론은 SpaceX 팔콘 9와 직접 경쟁하는 제품으로, 첫 비행이 성공한다면 RKLB는 ‘소형 발사 서비스 제공업체’에서 ‘SpaceX 이외 유일한 중형 화물 발사가 가능한 상장사’로 진화하게 된다. 첫 비행 목표 시점은 2026년 4분기이지만, 이전에 이미 두 차례 연기된 바 있다(1단계 연료 탱크 테스트 실패로 인한 일정 조정). 이는 성공과 실패에 따라 기업 가치 평가 공간이 완전히 달라질 수 있음을 의미한다.

이 기업의 1분기 재무 데이터는 후속 차트에서 모두 확인할 수 있다. 여기서는 차트에서는 드러나지 않는 세 가지 사항을 보충 설명한다:

첫째, 22억 달러 규모의 미확정 주문 가운데 8.16억 달러 규모의 SDA(우주개발국) 위성 계약은 Rocket Lab 역사상 최대 규모의 단일 계약으로, 기업이 단순 발사 서비스 제공업체에서 ‘풀스택 우주 공급업체’로 전환하고 있음을 보여준다.

둘째, 1분기 동안 네트론 전용 발사 계약 5건을 체결했는데, 로켓이 아직 비행조차 하지 않은 상태에서 고객이 이미 예약한 것이다. 이는 시장이 네트론에 대한 신뢰를 점차 높이고 있음을 시사한다.

셋째, CEO 피터 벡은 지난 반년간 1.42억 달러를 현금화했는데, 이는 10b5-1 계획에 따른 것이긴 하나, 항공우주 산업 내에서 이 정도 규모의 매도는 결코 작지 않다.

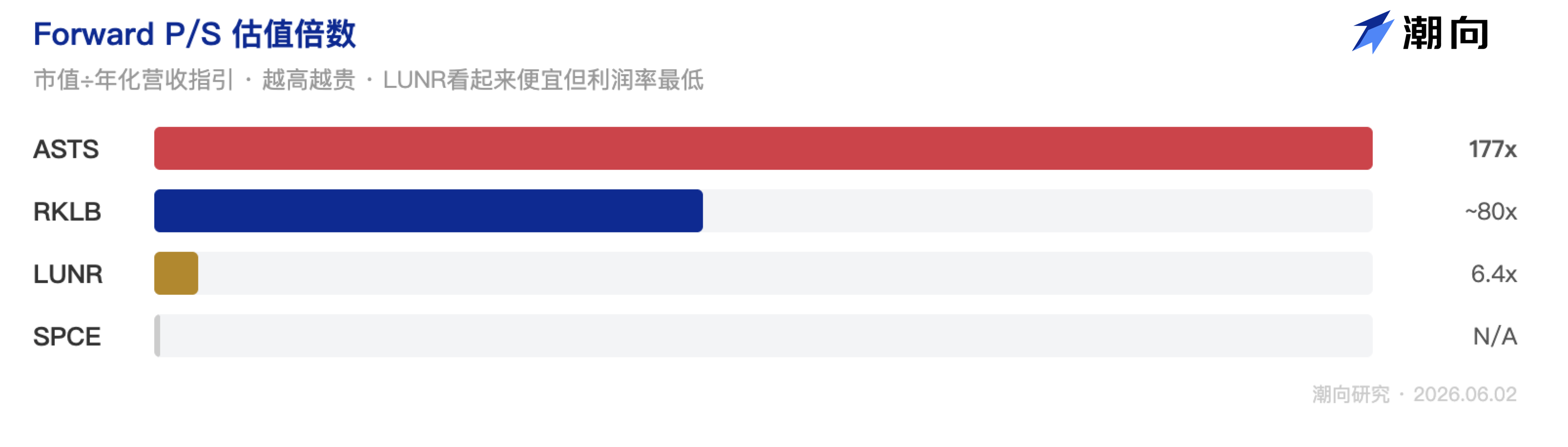

밸류에이션 측면에서, 이 기업의 Forward P/S는 약 80배 수준이다. 이 배수는 네트론의 성공적 비행, 국방 계약의 지속적 증가, 그리고 마진 확대라는 세 가지 전제를 모두 포함하고 있으므로, 그 중 하나라도 실패하면 현재 평가를 유지하기 어려울 수 있다.

종합적으로, 현재 주가 $122는 이미 호재가 상당 부분 반영된 수준이며, $96~$102 구간(50일 이동평균선 근처)으로 되돌아온다면 리스크 대비 수익률이 훨씬 매력적일 것이다.

시장 흐름 판단: 상향 전망이 우세하나, 더 나은 가격을 기다리는 것도 현명하다. 핵심 촉매제는 2026년 4분기 네트론 첫 비행 진행 상황과 8월 6일 발표 예정인 2분기 실적이다.

나머지 세 종목: 추가 촉매제 기다려야 하며, 공매도 강제청산(스쿼즈) 상황에 주의 필요

이 네 개의 인기 우주 관련 주식의 핵심 재무 지표를 한눈에 비교해 보는 것이 더 직관적이다:

LUNR: $1.87억 매출이 3배 증가했지만, 대부분 인수로 인한 것

인터튜이티브 머신스(Intuitive Machines)는 NASA 장비를 달 표면에 운반하는 업무를 수행하며, NASA의 CLPS(상업용 달 착륙 서비스) 프로그램의 핵심 계약업체다. 1분기 매출이 3배 증가한 수치는 인상적이지만, 이는 8억 달러에 란테리스를 인수해 연결 재무제표에 반영한 결과가 주요 요인이다. 유기적 성장률은 199%만큼 높지 않다.

한편, 매출은 애널리스트 기대치를 9% 밑돌았고, EPS는 기대치보다 4배나 부진했다.

하반기 IM-3 달 착륙 임무는 결정적 분기점이다. 이전 IM-1 착륙선은 착륙 실패했고, IM-2는 착륙은 성공했으나 통신에 제약이 있었다. IM-3이 달 남극에서 성공적으로 연착륙한다면, 향후 NASA 계약 확보 가능성이 높아지겠지만, 실패할 경우 전체 스토리텔링이 크게 훼손될 것이다.

Forward P/S 6.4배는 가장 저렴해 보이지만, 매출총이익률은 19%에 불과해, 낮은 P/S가 반드시 저평가를 의미하지는 않는다. 애널리스트들의 목표가는 평균 $40.78이며, 현재 주가는 $38.21로 이미 매우 근접해 있다.

시장 흐름 판단: 중립적이나 약간 하향 전망, IM-3 결과를 지켜본 후 판단.

ASTS: 가장 화려한 스토리지만, 블루 오리진 발사 중단으로 계획이 완전히 틀어졌다

AST SpaceMobile은 일반 휴대폰을 개조 없이 위성과 직접 연결해 인터넷 접속을 가능케 하는 ‘우주 휴대폰 기지국’ 네트워크를 구축 중이다. 전 세계 40억 명의 통신 사각지대 인구가 잠재 시장이며, AT&T, 버라이즌(Verizon)과 협력 계약을 체결했고, FCC로부터도 면허를 취득했다.

스토리 프레임워크 자체는 문제가 없으나, 실행 속도가 문제다. 의미 있는 커버리지를 위해 올해 말까지 45~60기의 블루버드(BlueBird) 위성을 발사해야 하는데, 블루 오리진이 두 차례 사고를 겪으며 발사 채널 하나를 완전히 차단했다.

위성 분석가 팀 파라(Tim Farrar)는 올해 실제 활용 가능한 팔콘 9 발사 횟수가 단 3~5회에 불과할 것이라고 경고했다. 드레스덴 은행(Deutsche Bank)은 이 종목을 ‘홀드(Hold)’ 등급으로 하향 조정했으며, 애널리스트 평균 목표가는 $82.24로, 현재 주가보다 22% 낮다.

보유 현금은 35억 달러로 단기 유동성 부족은 없지만, Forward P/S 177배는 모든 위성이 계획대로 발사될 것이라는 전제를 이미 반영한 가격이다.

시장 흐름 판단: 고위험, 블루 오리진의 재비행 일정이 명확해진 후 고려.

SPCE: Reddit 논의량이 가장 높은 종목, 공매도 강제청산(스쿼즈)에 주의

버진 갤럭틱(Virgin Galactic)은 아궤도 우주 관광 사업을 운영하며, 한 자리 가격은 75만 달러다. 2024년 상업 운항을 중단한 후 델타(Delta) 우주선 개발에 집중하고 있으며, 3분기에는 활공 테스트, 4분기에는 동력 테스트를 계획 중이다. 1분기 매출은 150만 달러(억 달러가 아님), 시가총액은 7.6억 달러다.

이번 급등의 원동력은 블루 오리진 경쟁사 사고 + 23.2% 수준의 높은 공매도 비율로 인한 강제청산 + 개인 투자자의 FOMO(놓칠까 두려움) 심리다. 거래량은 평상시의 12배에 달했으며, 장중 변동성 퓨즈(서킷브레이커)가 발동하기도 했다.

RSI는 이미 90에 달했다(RSI는 0~100 사이에서 움직이며, 70 초과는 과매수 구간, 90은 극단적 수준…).

시장 흐름 판단: 회피 권고. 수익원 없음, 수익 실현 시점도 불투명. Reddit 논의량이 가장 높다고 해서 투자 가치가 높다는 뜻은 아니다.

‘황금 함정(Golden Pit)’에 빠졌을까? 지금은 판단하기 너무 이르다

기사 제목의 질문에 답하자면: 우리는 아직 ‘황금 함정’이라고 보지 않으나, 계속 하락할 경우 RKLB가 합리적인 진입 구간에 점차 다가서고 있을 가능성은 있다.

블루 오리진 폭발은 실질적인 악재(특히 ASTS의 발사 계획에 직접적인 타격)이며, SpaceX의 IPO는 단기적인 자금 흐름 측면의 충격(상장 완료 후 오히려 업종에 대한 관심이 높아질 가능성도 있음)이다. 고점에서의 이익 실현은 본래 건강한 현상이다.

업종의 장기적 논리는 여전히 유효하지만, 단기적 평가는 기본적 실적을 앞서 달려간 상태다.

이 네 종목을 반드시 순위 매긴다면, RKLB만이 진지하게 추적할 가치가 있는 유일한 종목이다. 22억 달러의 주문, 43%의 매출총이익률, 그리고 연속 실적 상회 기록을 갖추었으며, SpaceX 상장 후 ‘유일한 풀스택 우주 산업 상장사’로서의 희소성은 오히려 더욱 부각될 것이다.

그러나 현재 $122는 여전히 다소 비싼 수준이며, $96~$102 구간이 더 합리적인 진입 구간으로 보인다.

-----

본 기사는 공개 정보 및 독자적 분석을 기반으로 작성되었으며, 참고용일 뿐 투자 권유 또는 조언을 구성하지 않습니다. 투자 위험은 본인 책임이며, 투자 결정 전 신중한 검토가 필요합니다.

데이터 출처: Yahoo Finance · SEC 파일링 · TradingView · Reddit/ApeWisdom · Stocktwits · CNBC · TipRanks · Simply Wall St

潮向 연구 · TideResearch · 2026년 6월 2일

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News