연준의 국채 400억 달러 매입은 양적 완화와는 별개의 일이다

작가: Alex Krüger

번역: TechFlow

연준이 방금 미국 국채 월 400억 달러 매입을 약속했고, 시장은 이미 "양적완화(QE)!"라고 외치기 시작했다.

표면적으로 이 규모가 경제 자극 신호처럼 보일 수 있지만, 그 이면의 메커니즘은 다른 이야기를 말한다. 파월의 이번 조치는 경기를 부양하기 위한 것이 아니라 금융시스템의 마비를 막기 위한 것이다.

다음은 연준의 준비금 관리 매입(RMP)이 양적완화(QE)와 구조적으로 어떻게 다른지, 그리고 잠재적 영향에 대한 분석이다.

양적완화(QE)란 무엇인가?

양적완화를 엄밀히 정의하고 기존 공개시장조작과 구분하려면 다음 조건들을 충족해야 한다:

세 가지 기계적 조건

-

메커니즘(자산 매입): 중앙은행이 새로운 준비금을 창출해 자산을 매입하는 것. 일반적으로 국채를 대상으로 한다.

-

규모(대규모): 전체 시장 대비 상당한 규모로, 세부적인 조정이 아닌 시스템에 대량 유동성을 주입하기 위한 목적을 가진다.

-

목표(가격보다 수량 우선): 기존 정책은 특정 금리(가격) 목표를 달성하기 위해 공급을 조절하지만, 양적완화는 최종 금리 변화와 무관하게 일정 수량의 자산 매입을 약속한다.

기능적 조건

-

순유동성 증가(QE): 자산 매입 속도가 통화 및 재무부 일반계좌(TGA) 같은 비준비금 부채 증가 속도를 초과해야 한다. 필요한 유동성 제공을 넘어서 과잉 유동성을 강제로 시스템에 주입하는 것이 목표다.

준비금 관리 매입(RMP)이란 무엇인가?

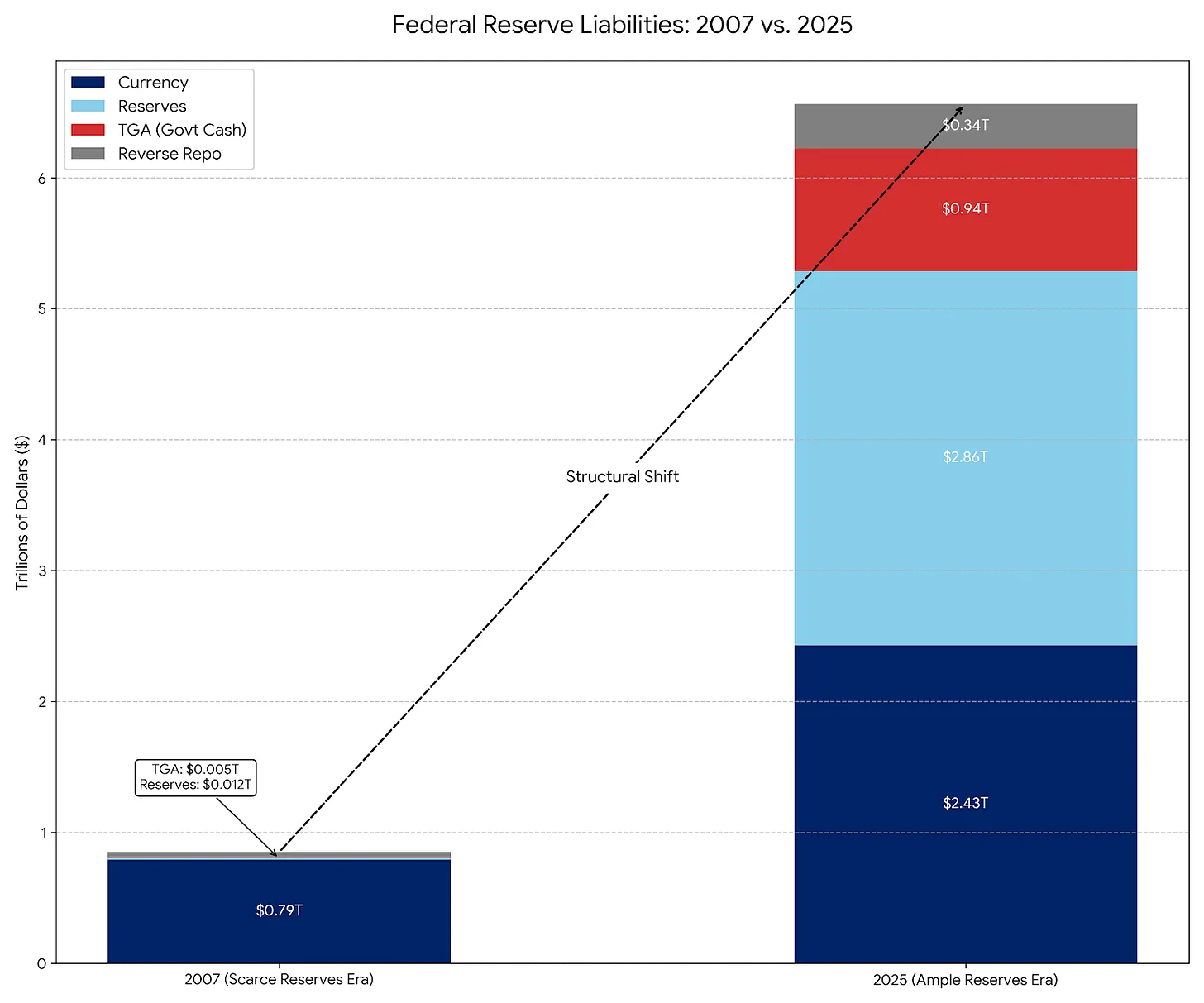

RMP는 사실 1920년대부터 2007년까지 표준 절차였던 영구공개시장조작(POMO)의 현대적 계승자다. 그러나 2007년 이후 연준의 부채 구성은 크게 변화하여 운영 범위 조정이 필요하게 되었다.

POMO(희소 준비금 시대)

2008년 이전, 연준의 주요 부채는 유통 중인 지폐였으며 기타 부채는 적고 예측 가능했다. POMO 하에서 연준은 국민의 지속적인 현금 수요를 충족시키기 위해 증권을 매입할 뿐이었다. 이러한 조작은 유동성 중립적이며 소규모로 이루어져 시장 가격이나 수익률을 왜곡하지 않았다.

RMP(충분한 준비금 시대)

오늘날 지폐는 연준 부채의 일부에 불과하며, 대부분은 재무부 일반계좌(TGA)와 은행 준비금 등 대규모이며 변동성이 큰 계좌들로 구성된다. RMP 하에서 연준은 단기국채(T-Bills)를 매입해 이러한 변동성을 완충하고 "준비금 공급을 지속적으로 충분하게 유지"한다. POMO와 마찬가지로 RMP 역시 유동성 중립적 설계다.

왜 지금 RMP를 시작하는가: TGA와 세금 납부시즌의 영향

파월이 RMP를 시행하는 이유는 특정 금융시스템 문제, 즉 TGA(재무부 일반계좌) 유동성 흡수(TGA Drain)를 해결하기 위해서다.

운용 원리: 개인과 기업이 세금을 납부할 때(특히 12월과 4월 주요 마감일), 현금(준비금)이 그들의 은행 계좌에서 연준의 정부 당좌계좌(TGA)로 이체되는데, TGA는 상업은행 시스템 외부에 위치한다.

영향: 이 자금 이동은 은행 시스템에서 유동성을 빼앗는다. 준비금이 너무 낮아지면 은행들이 서로 간 대출을 중단하게 되고, 리포시장(Repo Market) 위기가 발생할 수 있다(2019년 9월과 유사한 상황).

해결책: 연준은 이제 RMP를 시작해 이러한 유동성 흡수를 상쇄한다. TGA에 묶일 유동성을 대체하기 위해 400억 달러의 새로운 준비금을 창출하는 것이다.

RMP 없을 경우: 세금 납부는 금융환경을 긴축시킨다(악재). RMP 있을 경우: 세금 납부의 영향이 중화된다(중립).

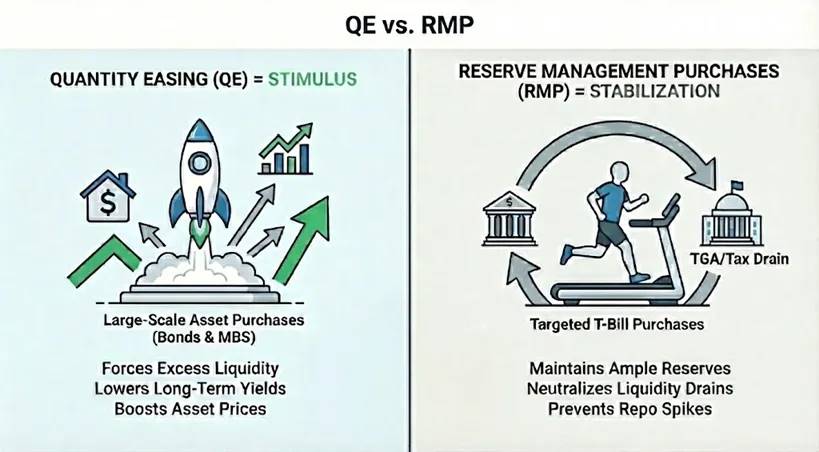

RMP는 과연 QE인가?

기술적으로 보면: 그렇다. 엄격한 통화주의자라면 RMP는 QE 정의를 충족한다. 세 가지 기계적 조건을 모두 만족한다: 새로운 준비금을 통한 대규모 자산 매입(월 400억 달러), 그리고 가격보다 수량을 목표로 한다.

기능적으로 보면: 아니다. RMP는 안정화 역할이고 QE는 자극 역할이다. RMP는 금융환경을 크게 완화하지 않으며, TGA 충전 등의 사건 동안 금융환경이 추가로 긴축되는 것을 막는다. 경제 자체가 자연스럽게 유동성을 흡수하기 때문에 RMP는现状유지를 위해 지속적으로 운영되어야 한다.

RMP가 진정한 QE로 전환되는 시점은 언제인가?

RMP가 본격적인 QE로 전환되기 위해선 다음 두 변수 중 하나가 바뀌어야 한다:

A. 만기 변화: RMP가 장기 국채나 모기지담보증권(MBS) 매입을 시작하면 QE가 된다. 이를 통해 연준은 시장의 금리(기간) 리스크를 제거하고 수익률을 낮춰, 투자자들을 고위험 자산으로 몰아넣어 자산 가격을 끌어올린다.

B. 수량 변화: 준비금에 대한 자연 수요가 둔화(예: TGA 성장 중단)하는데도 연준이 여전히 월 400억 달러를 매입한다면 RMP는 QE가 된다. 이때 연준은 금융시스템에 수요를 초과하는 유동성을 주입하게 되며, 이 유동성은 필연적으로 금융자산 시장으로 흘러들게 된다.

결론: 시장 영향

RMP는 세금 납부시즌의 유동성 흡수가 자산 가격에 미치는 영향을 방지하기 위한 것이다. 기술적으로는 중립적이지만, 시장에 다시 도입된다는 심리적 신호는 "연준의 보호막(Fed Put)"이 작동했다는 의미를 전달한다. 이 발표는 리스크 자산에 순이익을 가져오며 "온건한 후풍"을 제공한다. 월 400억 달러 매입을 약속함으로써 연준은 실질적으로 은행 시스템의 유동성에 하단을 제공한 셈이다. 이는 리포시장 위기의 꼬리 위험을 제거하고 시장의 레버리지 자신감을 강화한다.

RMP는 자극제가 아닌 안정화 장치임을 명심해야 한다. RMP는 TGA에 의해 빼앗긴 유동성을 대체할 뿐 순통화기반을 확장하지 않으므로, 체계적인 완화 조치로서의 진정한 QE로 오해해서는 안 된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News