광신에서 이성으로, 2025년 암호화폐 투자의 가치 전환

글: Prathik Desai

번역: Block unicorn

2025년의 3분기를 지나오면서 암호화 생태계로 자금이 어떻게 유입되고 있는지 돌아볼 시기라고 생각합니다.

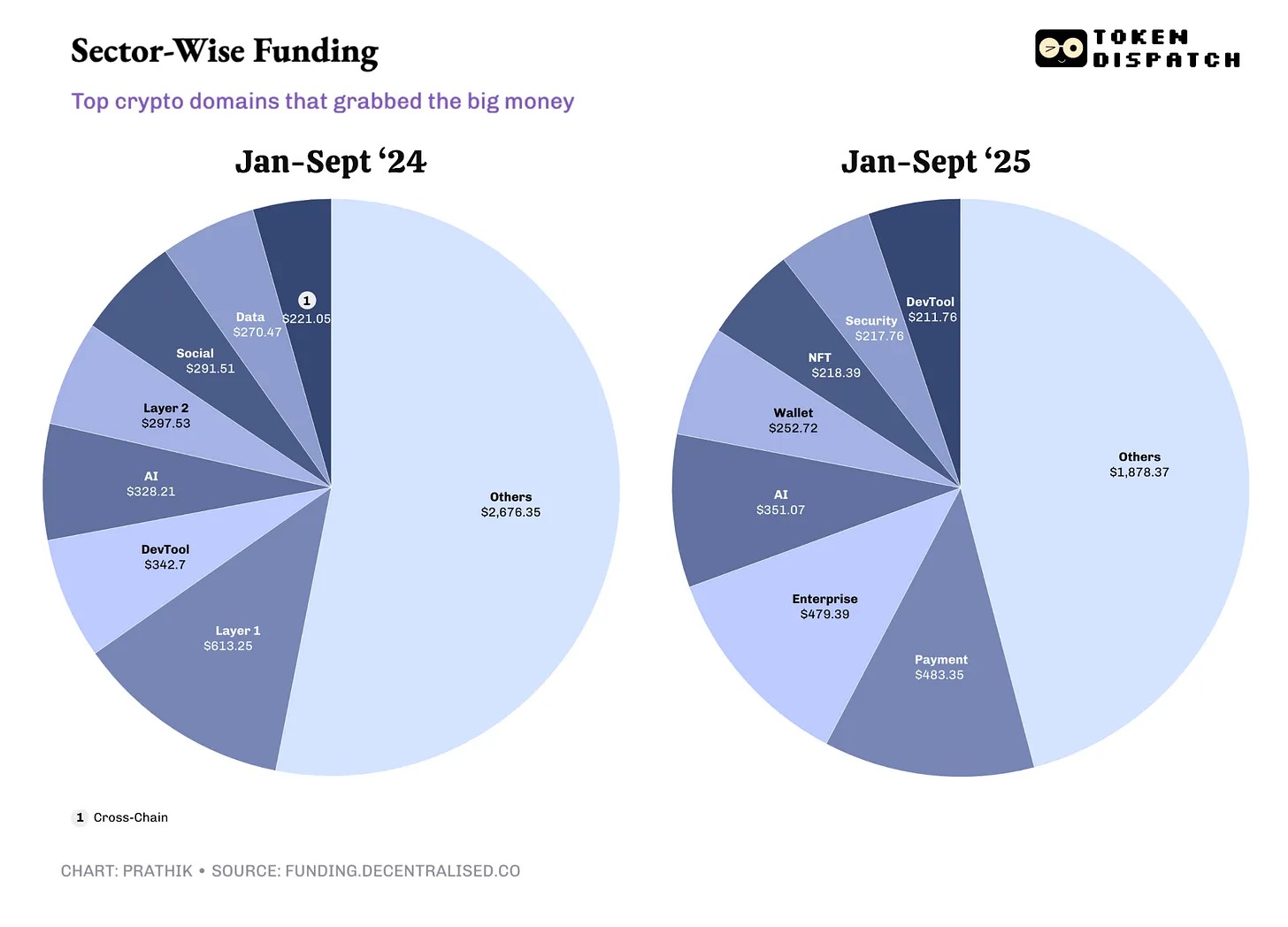

2024년에는 레이어1 및 레이어2 프로젝트, 개발자 도구, 인공지능 제품 등으로 막대한 자금이 유입되었지만, 올해 들어서는 결제와 기업용 인프라 중심으로 자금이 집중되고 있습니다.

지난해에는 모든 핫한 아이디어를 추격했던 펀드들이 이제는 더욱 까다로워졌으며 소수의 특정 분야에만 집중하고 있습니다. 그 결과 거래 건수는 줄었지만 각 거래당 규모는 더 커졌으며, 벤처 캐피탈 시장은 암호화폐 분야에서 진정한 가치가 어디에 있는지 보다 명확히 인식하게 되었습니다.

9월까지의 9개월 동안 전체 자금 조달 규모는 전년 대비 감소했지만, 데이터는 이 분야에서 사업을 구축하는 프로젝트들에게 반드시 나쁜 신호는 아닐 수 있음을 보여줍니다.

자, 이제 본론으로 들어가겠습니다.

1월 1일부터 9월 30일까지 암호화 벤처 투자 총액은 40.9억 달러로, 463건의 펀딩 라운드가 있었으며 이 중 392건에서 투자 금액이 공개되었습니다. Decentralised.co의 펀딩 트래킹 데이터에 따르면 이는 작년 동기 대비 19% 감소한 수치입니다. 2024년 동기에는 총 50.4억 달러가 980건의 거래를 통해 조달되었으며, 이 중 725건에서 투자 금액이 공개되었습니다.

전체 자금 조달 규모는 감소했지만, 공개된 라운드의 평균 거래 규모는 50% 증가하여 1040만 달러에 달했고, 중앙값 체크 금액도 300만 달러에서 2025년 400만 달러로 상승했습니다. 따라서 시장은 전년보다 조용해 보이지만 자본 밀도는 오히려 더 높아졌습니다.

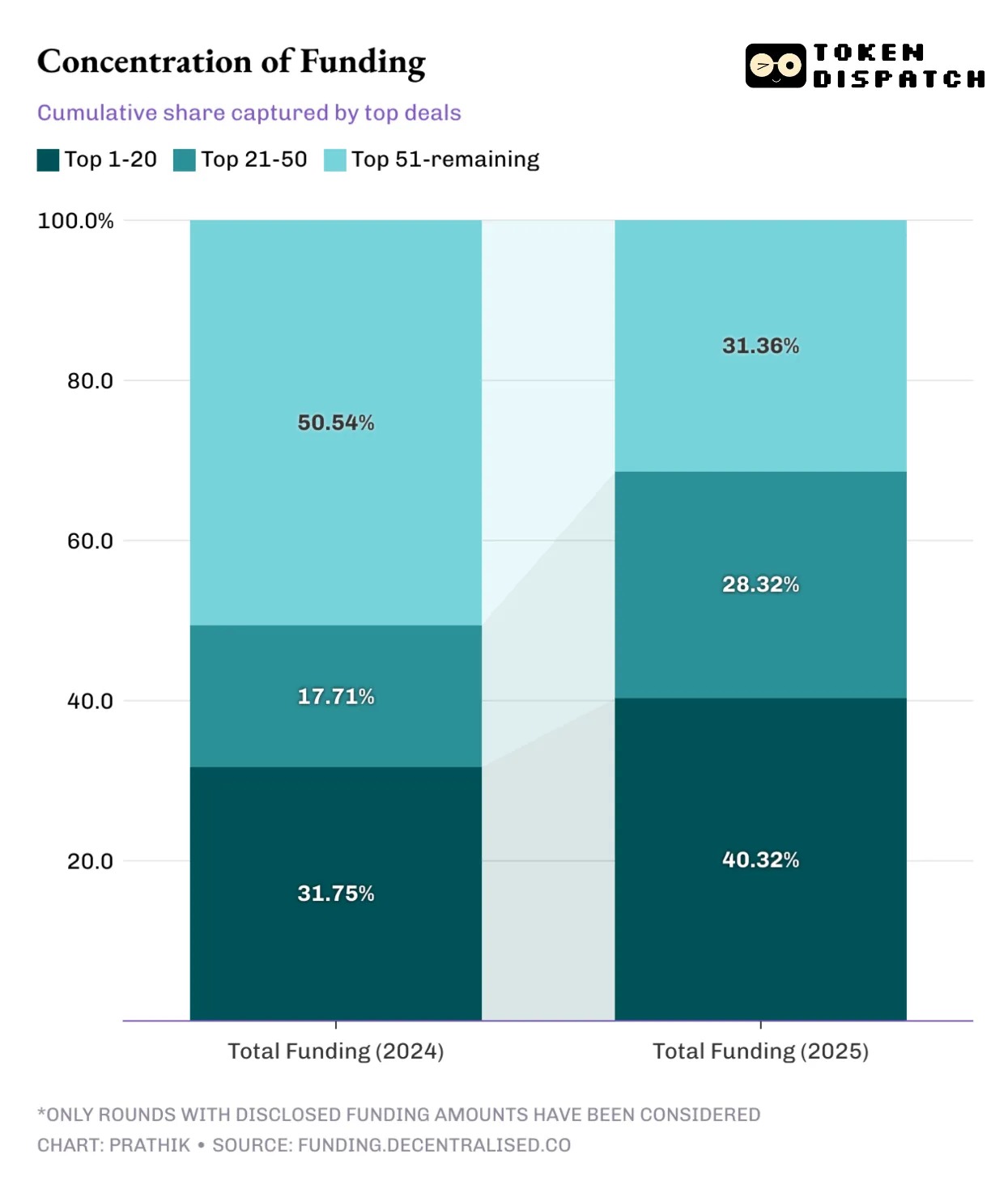

2025년 상위 20개 펀딩 라운드는 전체 펀딩의 40%를 차지했는데, 이는 2024년의 32%보다 증가한 수치입니다. 상위 50개 라운드로 확대하면 비율은 2024년 49%에서 올해 69%로 팽창했습니다.

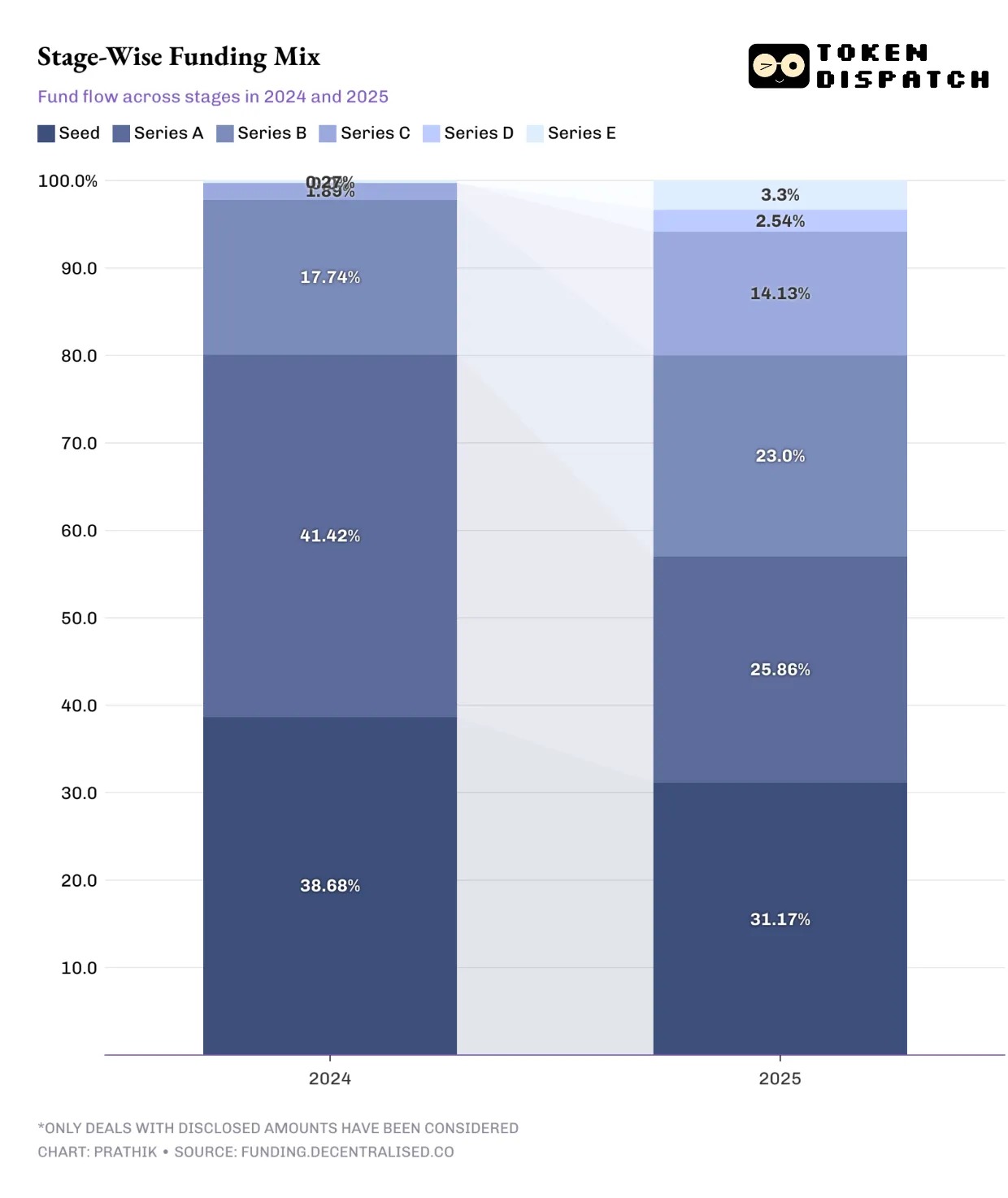

올해의 자금 흐름은 펀딩 단계 역시 고도화되고 있음을 보여줍니다.

시드 라운드와 A 라운드의 비중은 줄어든 반면 후기 단계 펀딩의 비중은 증가했습니다. 암호화 프로젝트의 초기 단계(시드 및 A 라운드)에 유입된 자금은 전체의 약 57%였으며, 2024년 전반기 9개월 동안에는 80%였습니다.

이는 투자자들이 리스크를 아이디어 단계에서 실행 단계로 옮기고 있음을 의미합니다.

현재 벤처 캐피탈리스트들은 투자 전에 실질적인 성과를 요구합니다. 그들은 신규 진입자보다는 성숙한 유통 시스템과 명확한 규제 입지를 갖춘 프로젝트에 추가 투자를 선택하고 있습니다.

후기 단계에 더 많은 자금을 투입한다는 것은 실패 사례는 줄겠지만 일약 성공하는 기회도 적어진다는 의미입니다. 수익은 점차 안정화되며 현금흐름에 더 크게 의존하게 됩니다. 반면, 이는 2026년의 아이디어 파이프라인을 좁게 만들 수 있습니다. A 라운드와 시드 라운드 활동이 빠르게 회복되지 않는다면, 벤처 캐피탈이 신생 분야에 대한 관심을 잃을 수도 있습니다.

자금 흐름의 집중은 벤처 캐피탈리스트들이 가치 창출의 원천에 대해 기대하는 바가 변화했음을 나타냅니다.

산업 데이터에 따르면, 2024년과 2025년 내내 투자자들의 사랑을 꾸준히 받은 유일한 분야는 AI입니다. 2024년 투자 유입 상위 5개 분야는 2025년에 동일한 수준의 투자 관심을 끌지 못했습니다.

창립자들 입장에서는, AI, 결제, 기업용 인프라, 현실 세계 자산 토큰화(RWA) 분야에서 사업을 시작한다면 자금은 존재한다는 의미입니다. 하지만 이러한 분야를 벗어나 레이어1 및 레이어2 인프라, 개발자 도구, 소셜 등의 분야는 이미 자금이 고갈된 상태이며, 이들 분야는 2024년 산업의 핵심을 이루었습니다.

이 모든 것이 몇 가지 중요한 메시지를 전달합니다.

첫째, 자본 구조가 소수의 심층적 주요 투자자 중심으로 기울고 있습니다. 이는 성숙 산업에서 흔히 나타나는 현상입니다. 산업이 생명주기 동안 경험을 축적함에 따라 보다 신중하고 계산된 투자가 이루어집니다. 이는 생태계에 구조성을 제공하며 후기 단계 프로젝트에 도움이 되지만, 신규 진입자에게는 소규모 자금을 확보할 여지를 거의 남기지 않습니다.

둘째, 가격 발견이 과열 사이클에서 지표 기반 변동으로 전환되고 있습니다. 투자자들은 이제 과열을 추격하기보다 수익을 확인할 때 비로소 투자 결정을 내립니다.

셋째, 속도가 느려지고 있습니다. 새로운 실험에 대한 자금 지원이 줄어들고 있다는 것은 새로운 분야에서 수요를 시험하려는 혁신도 줄어든다는 의미입니다. 새로운 제품은 여전히 등장하겠지만, 기존 대형사 혹은 자체 자금으로 운영되는 프로젝트(Aster(BNB 체인), Hyperliquid(벤처 투자 제외))에서 나올 가능성이 더 큽니다.

이러한 새로운 접근 방식은 수익 창출 능력과 기업급 스토리텔링 능력 같은 의미 있는 지표들을 강조하며 보상합니다. 또한 낙관 편향을 드러냄으로써 아이디어의 취약성을 드러냅니다. 전반적으로, 벤처 투자 시장은 규모는 작아졌지만 더 안정적으로 변모하고 있습니다.

우리는 2024년처럼 각 단계에 걸쳐 자금이 더 균등하게 분포되고 중간 부분이 두꺼웠던 상황으로 돌아가기를 바랄지도 모릅니다. 그러나 그 전까지 우리는 더 적은 투자 건수와 더 큰 자금 규모라는 현실을 받아들여야 합니다.

이상으로 이번 글을 마칩니다. 다음 글에서 뵙겠습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News