RWA 시장 데이터 분석: 상반기 시장 규모 48% 급증, ZKsync '역전'하며 두 번째로 큰 퍼블릭 블록체인 되다

저자: Frank, PANews

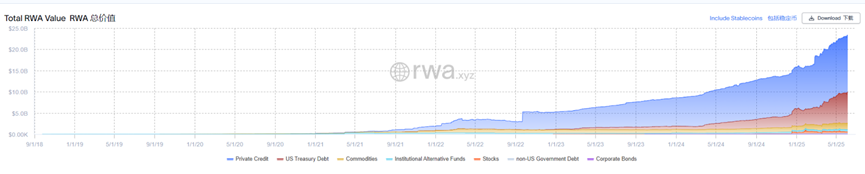

2025년 상반기, 암호화폐 세계에서 비교적 조용한 분야였던 현실 세계 자산(RWA) 토큰화가 눈부신 폭발적인 성장을 이뤘다. 6월 6일 기준 전 세계 RWA 시장의 총 시가총액은(스테이블코인 제외) 233억 9천만 달러에 달해 올해 초 157억 달러 대비 48.9% 급증했다. 이 같은 성장 뒤에는 사모 신용(약 58%)과 미국 국채(약 31.2%)가 시장을 양분하며 전체의 거의 90%를 차지하고 있다.

그러나 이러한 인상적인 성과 이면에는 자산 유형의 과도한 집중, 유통성 부족, 투명성 문제 및 암호화 원생 생태계와의 연계 낮음 등의 구조적 문제가 존재하며, RWA가 진정한 의미의 '주류 트랙'이 되기까지는 아직 갈 길이 멀다.

사모 신용 + 미국 국채, 시장 점유율 90%

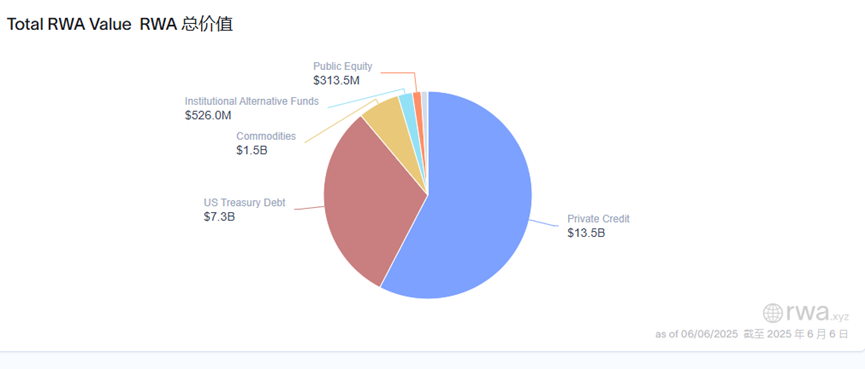

사모 신용은 RWA 시장에서 가장 인기 있는 자산 유형인데, 총 규모는 135억 달러로 약 57.7%를 차지한다.

이 중 Figure는 101.9억 달러의 활성 대출잔액을 기록하며 선두를 달리고 있다. Figure는 블록체인 기반 금융 기술 플랫폼으로, 현재 주력 사업은 주택자산담보대출(HELOC)이며, 최대 주택 가치의 85%까지 신용 한도를 제공할 수 있다. 회사 측에 따르면 HELOC는 현재 미국 내 비은행권 주택담보신용한도 서비스 중 1위이며, 누적 150억 달러 이상의 신용 대출을 제공했다.

다만, 다른 RWA들이 일반적인 메인넷에 발행되는 것과 달리 Figure는 Provenance 블록체인이라는 공개적이지만 권한이 부여된 L1 블록체인을 사용한다. 이는 일종의 컨소시엄 체인 설계로, Figure의 RWA 자산 관리는 용이하지만 자산의 광범위한 유통을 막는 요인이 된다. 따라서 Figure의 RWA 발행 규모는 100억 달러를 넘지만 실질적으로 암호화폐 시장과의 연계는 낮으며, 해당 자산은 본질적으로 담보 수표 형태로 블록체인에 등재된 것에 불과하다. 지금까지 이 부분의 시장 점유분은 거래 및 유통 기능을 갖추지 못했다. 일반적인 RWA 자산 정의에 비춰볼 때, Figure의 RWA 자산은 비전형적인 사례라 할 수 있다.

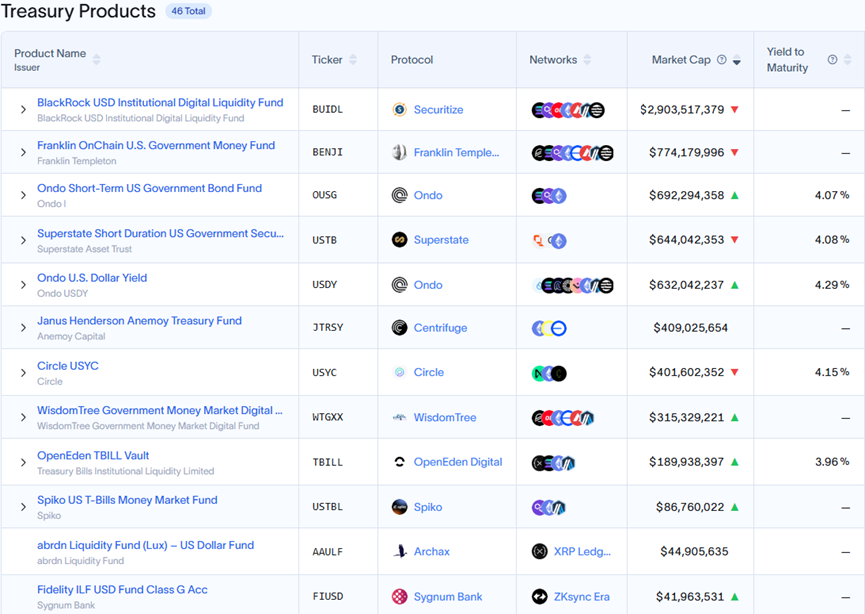

미국 국채는 RWA 시장에서 두 번째로 큰 자산 카테고리로, 그 운영 방식은 전통적인 미국 국채, 현금, 리포 계약 등 달러 표시 자산을 블록체인 기술을 통해 디지털 토큰으로 전환하는 것이다. 미국 국채 분야에서는 베어링스턴이 발행한 BUIDL이 가장 많은 발행량을 보이며, 현재 발행 총량은 약 29억 달러이다.

BUIDL 펀드는 처음에 이더리움 블록체인에서 출시되었으며, 현재 솔라나(Solana), 아프토스(Aptos), 아비트럼(Arbitrum), 어번처(Avalanche), 옵티미즘(Optimism), 폴리곤(Polygon) 등 다양한 블록체인 네트워크로 확장되었다. 다만 BUIDL 펀드 자산의 대부분(약 93%)은 여전히 이더리움에 발행되어 있다.

이러한 RWA는 전통적인 미국 국채 직접 매입 방식보다 유연성이 뛰어나며 7*24시간 유동성을 제공한다. 반면 전통 국채 거래는 수일이 소요될 수 있다. 하지만 현재 BUIDL은 적격 투자자만 참여 가능하며 최소 투자 한도는 500만 달러, 보유자는 총 75명에 불과하다. 또한 BUIDL은 DeFi 호환 버전인 sBUIDL도 출시했는데, 이는 ERC-20 토큰으로 BUIDL 펀드에 대한 1:1 채권을 나타내며 Euler 등 DeFi 프로토콜과 상호작용할 수 있다.

사모 신용과 미국 국채 외에 세 번째로 큰 RWA 자산 카테고리는 상품이며, 주로 Paxos와 Tether 등 기관이 발행한 토큰화 금이 중심이다. 현재 총 시가총액은 약 15.1억 달러이다.

ZKsync, 스텔라, RWA 시장 메인넷의 돌풍

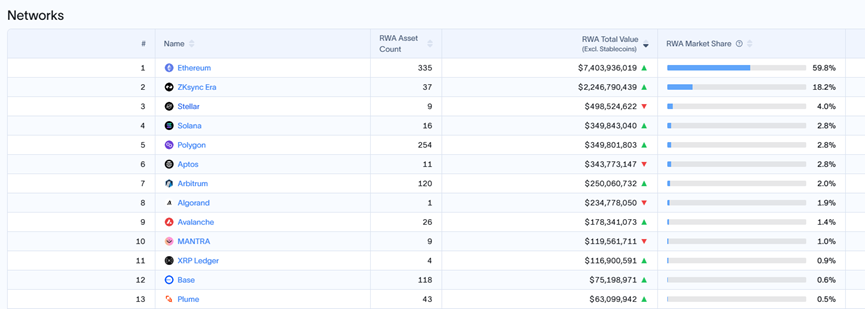

메인넷 비교에서 이더리움은 여전히 RWA 자산이 가장 선호하는 블록체인 네트워크이다. 현재 74억 달러의 시가총액으로 55%의 점유율을 차지하고 있다(단, 이 수치는 공개 메인넷에 발행된 모든 자산 약 125.5억 달러 기준이며, Figure처럼 자체 메인넷에 발행된 자산은 포함되지 않았음을 밝힌다).

이 중 BUIDL이 발행한 27억 달러 자산이 이더리움의 36.48%를 구성하고 있으며, 나머지는 PAXG 및 XAUT 등 토큰화 금이 차지한다.

메인넷 비교에서 다소 예상 밖인 점은 ZKsync가 22.5억 달러의 자산 발행량으로 두 번째로 많은 RWA 메인넷이 되었다는 것이다. ZKsync가 이렇게 많은 RWA 자산 발행량을 기록한 것은 주로 Tradable 덕분인데, Tradable은 웹3 기술을 도입한 자산 관리 회사다. Tradable은 기관이 자사 앱에서 투자 기회를 제안하고 구체적인 투자 목적 및 거래 정보 등을 설명할 수 있도록 한다. 투자자들은 이러한 기회 중 관심 있는 항목에 투자할 수 있는데, 예를 들어 핀테크 고수익 담보 대출(1.1억 달러 모집, 수익률 15%), 또는 일류 로펌에 대한 정기 대출(5700만 달러 모집, 수익률 15.5%) 등이 있다. Tradable 공식 데이터에 따르면 현재 상장된 자산은 34개이며 평균 APY는 10%에 달한다. 그러나 이 회사는 마케팅 및 운영 측면에서 의욕이 부족한 것으로 보이며, 트위터 계정에는 단 2건의 뉴스만 리트윗했을 뿐 원본 콘텐츠를 게시한 적이 없고, 공식 뉴스 페이지도 2023년 뉴스에서 멈춰 있다.

또한 Tradable의 스마트 계약 정보를 확인한 결과, PANews는 이 계약들이 모두 오픈소스화되지 않았으며 암호화 자산과의 상호작용도 이루어지지 않았음을 발견했다. 모든 계약은 토큰 잔액이 0임을 표시하고 있다. 이런 점에서 Tradable의 RWA 자산 블록체인 등재 실제 금액에 의문이 제기된다.

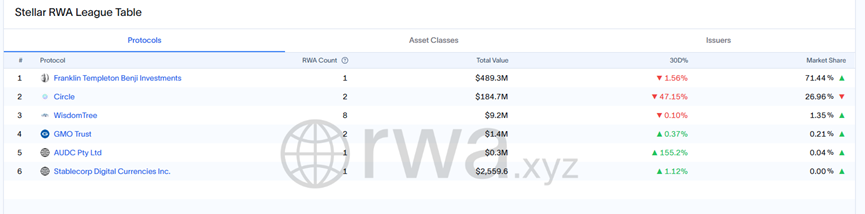

또한 스텔라(Stellar)는 RWA 시장에서 세 번째로 많은 발행량을 기록한 네트워크로서 다소 놀라운 결과라 할 수 있다. 현재 이 네트워크의 RWA 자산 발행량은 약 4.98억 달러이며, 프랭클린템플턴(Franklin Templeton)이 발행한 BENJI가 약 4.89억 달러로 절대적 비중을 차지한다. BENJI 역시 미국 국채 기반 머니마켓 펀드로 총 발행량은 약 7.7억 달러이며, 이 중 63%가 스텔라 체인에 발행되었다.

스텔라는 2014년 설립된 오랜 역사의 메인넷으로 최근 몇 년간 주류 메인넷 시장에서 점차 사라졌으나, 2024년 스마트 계약 플랫폼 소로반(Soroban)을 출시하고 개발 및 프로젝트 구축을 위한 1억 달러 규모의 채택 기금을 조성했다. 또한 지난 1년간 프랭클린템플턴, 팍시스(Paxos), 서클(Circle) 등 여러 협력 기관과의 협력을 추진하면서 솔라나 같은 인기 메인넷을 제치고 RWA 분야에서 세 번째로 많은 발행량을 기록한 메인넷이 되었다. 다만 구성상 스텔라의 RWA 자산 발행은 프랭클린의 발행량에 과도하게 의존하고 있어 다소 단일화된 경향이 있다.

솔라나(Solana) 네트워크의 RWA 발행량은 네 번째로 약 3.49억 달러이다. 규모는 크지 않지만 2025년 1월 이후 101% 성장하며 빠른 증가세를 보이고 있다. 자산 분포 역시 미국 국채가 중심이다.

밝은 데이터 이면의 RWA 시장 도전 과제

데이터상 RWA 시장의 성장은 인상적인 상태를 보이고 있다. 그러나 이 같은 인상적인 성장 이면에는 잠재적 도전 과제도 존재한다.

첫째, 자산 유형이 여전히 사모 신용과 미국 국채에 집중되어 있다는 점이다. 특히 사모 신용 분야의 선두 프로젝트인 Figure와 Tradable의 데이터는 투명하지 않다. 또한 Figure의 RWA 자산은 본질적으로 블록체인 등재라는 형식만 갖췄을 뿐 대부분 거래 가능한 속성을 지니지 않는다. 이런 관점에서 보면, 이러한 자산들은 유통성과 투명성 측면에서 블록체인 기술이 전통 자산에 제공해야 할 효과를 실제로 실현하지 못하고 있다.

둘째, 국채 분야에서 많은 제품들의 발행 방식이 스테이블코인과 유사하다는 점이다. 사실 미국 국채를 담보로 하는 수익형 스테이블코인도 유사한 수익 효과를 제공하기 때문에 국채 중심의 RWA 제품은 스테이블코인과의 경쟁 압박을 받고 있다.

셋째, 자산 유형의 과도한 집중 현상이 있다. RWA는 이미 수년간 발전해왔지만 현재 주력은 여전히 국채 및 사모 신용 두 가지 자산 유형에 집중되어 있으며(점유율 약 90%) 상품, 주식, 펀드 등 기타 제품의 비중은 여전히 낮다. 이러한 자산의 발전이 더딘 이유는 실물 보관, 법적 규제 준수, 비용 등 다양한 도전에 직면해 있기 때문이다.

현재까지 RWA 시장 총규모는 233억 달러에 불과하며, 스테이블코인 시장(2360억 달러)에 비하면 크게 뒤처진다. 일부 새로 발행된 메인넷 토큰의 시가총액에도 미치지 못한다. 이는 시장에서 RWA가 수조 달러 규모가 될 것이라는 기대와 큰 격차를 보인다. 자산 운용 방식 측면에서도 현재 RWA는 거의 기관과 대형 플레이어들의 전유물이며, 전통적인 암호화폐 시장의 운용 방식과는 거리가 있다. 일반 투자자 입장에서 RWA 트랙에 참여하기는 여전히 어렵고, RWA가 소매 투자자의 새로운 기회가 되기까지는 아직 멀었다.

종합적으로 볼 때, 2025년 상반기 RWA 시장은 시가총액이 약 50% 증가하는 성과를 거뒀으며, 사모 신용과 미국 국채의 양강 구도도 점점 명확해지고 있다. RWA의 잠재력은 의심의 여지가 없지만, 현재의 병목 현상을 어떻게 극복하고 투명성, 유동성, 생태계 통합 측면에서 질적 전환을 이루느냐가 RWA가 일시적 유행에 그칠지, 아니면 금융의 새로운 장을 열지의 핵심 열쇠가 될 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News