마지막 사이클: ETH 덴버 참가 회고

저자: Noah

번역: TechFlow

TL;DR

새로운 얼굴은 거의 없고, 불필요한 마케팅 비용도 줄어들며 실용주의로 전환되고 있다. 과거의 잔재가 아직 일부 남아 있긴 하다(예: 2018년 인프라 프로젝트들이 종말을 맞이하거나, 최근 과도한 자금을 받은 VC 사기꾼들이 마케팅에 돈을 태우는 경우 등). 하지만 이런 현상은 지난 몇 년보다 훨씬 드물다.

배경 설정

업계는 일반적으로 두 가지 부류로 나뉜다. 암호화폐 원주민(crypto native)과 신규 진입자(new entrants). 나는 이 두 부류를 각각 더 세분화해 아래와 같은 네 가지 하위 그룹으로 구분하고자 한다.

-

암호화폐 원주민/고수익 추종자 (mercenary)

-

암호화폐 기술 전문가

-

저품질 신규 진입자

-

고품질 신규 진입자

암호화폐 원주민

기술 전문가들(VC/투자자, 리스크가 있는 프로젝트 등)은 거대한 시장 기회를 포착하고 진정한 제품을 만들기에 집중한다. 이들은 행사 참가자 중 암호화폐 원주민의 2/3 이상을 차지하며, 주로 AI/DePIN 및 핀테크 분야에 관심을 둔다.

고수익 추종자의 수는 과거보다 줄었다. 그 이유는 다음과 같다. 1. 체인 상 거래시장이 침체됨 2. 미래 성장 전망이 기관 중심으로 전환됨 3. 대부분의 고수익 추종자들이 파산했거나 큰돈을 벌었다. 이제 극한의 게임을 선택하는 사람은 거의 없다.

신규 진입자

신규 진입자는 일반적으로 인재의 질에 따라 구분할 수 있다. 저품질 인재는 주로 문을 닫은 L1/L2 또는 자본이 과잉된 기업에서 비기술적 업무(비즈니스 개발, 성장, 생태계 등)를 맡았다. 이들은 암호화폐 팬일 수도 있지만, 단지 이 업계의 비교적 높은 급여와 낮은 업무 강도를 즐기는 것일 수도 있다.

고품질 신규 진입자는 고수익 추종자와 기술 전문가로 나뉜다.

기술 전문가는 전통 금융(TradFi) 출신으로 체인 상 금융 및 스테이블코인을 개발하거나, AI, DePIN, 보안 등의 인프라 분야 전문가들이다. 대개 신생 기술 또는 자본 형성이 이루어지는 거대한 잠재 시장을 가지고 있다.

고수익 추종자들은 보통 18~25세의 젊은 창업가들로, 2021년에 연장자들이 얻은 재정적 성공을 보고 이를 재현하고자 한다. 그들은 매력적이고 영리하지만 다소 반사회적인 면모를 지녔다. 이들은 상대적으로 소수이지만, 전체 주목도의 상당 부분을 차지한다.

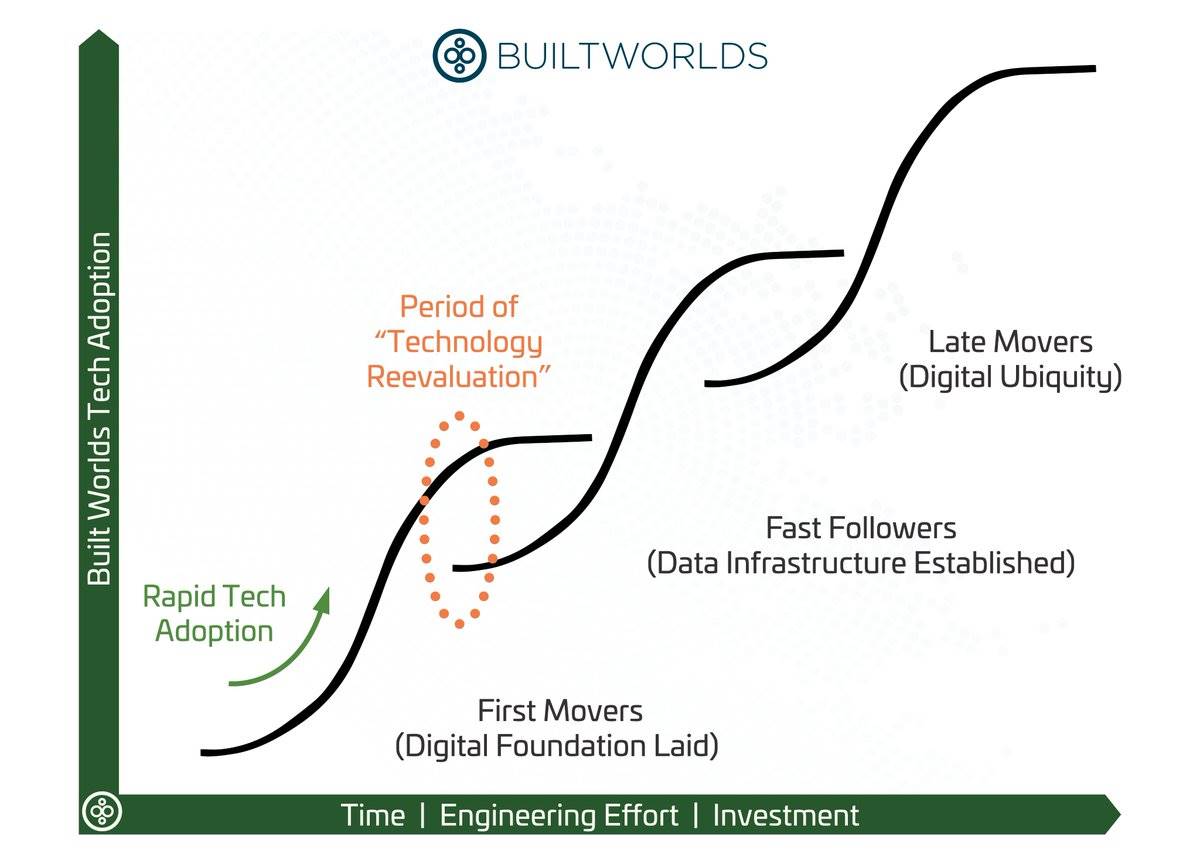

업계는 재평가의 시기에 접어들었다

그렇다면 블록체인 기술의 대규모 채택이 눈앞에 있는데 왜 우리의 토큰 가격은 급락하는가? 왜 어떤 이들은 낙관하고, 또 다른 이들은 비관하는가?

답은 간단하다. 우리는 한 S자 곡선의 종말과 동시에 새로운 S자 곡선의 시작점에 서 있다.

암호화폐 업계의 역사를 간략히 되짚어보면:

2009-2011: 소수 기술 전문가의 시대

2011-2016: 다크웹/도박 시대

2017-2019: 일반인들의 첫 번째 물결 (노미: 깊은 기술이나 문화적 배경 없이 암호화폐 열풍 속에서 업계에 들어온 평범한 참여자들)

2020-2021: 디파이 여름, 노미들의 제1~2차 사이클

2022-2024: 기회주의자/독수리들, 노미들의 제2~3차 사이클

매우 개괄적인 설명이지만, 나는 이것이 정확하다고 생각한다.

초기 진입자들은 다음 중 하나였다

1. 기술자

2. 범죄자

3. 운이 좋았던 사람

2017년 이전에 암호화폐에 진입한 대부분의 사람들은 다음 중 하나였다

1. 부유층과 은퇴자

2. 암호화폐를 일종의 삶의 방식으로 본 사람들

3. 돈을 벌 수 없었던 사람들

디파이 여름 이후, 많은 사람들이 암호화폐에 뛰어들었으며, 이는 2020년 이후 진입자들이 일반 대중과 더 유사해졌음을 의미한다.

많은 사람이 부자가 되었지만, 이 그룹 내에서의 극단적 부는 훨씬 줄었고, 참여자들은 다음 중 하나였다

1. 부유층과 은퇴자 (소수 민족)

2. 중산층 수준의 부유함을 갖고 선택권이 있는 사람들

3. 과거에 부유했지만 이 분야에 실망한 사람들

2024년 이후: 모든 분야가 도전에 직면할 것이다. 상업적 기회를 발견하고 능력이 뛰어난 자만이 살아남을 수 있다. 우리는 전통 금융(TradFi)이나 웹2(Web2)에서 풍부한 경험을 가진 임원들을 더 많이 볼 수 있을 것이다.

암호화폐 업계 참여자들의 흐름을 살펴보면, 남아 있는 것은 명백하게 다음 세 부류뿐이다

-

부자가 되기 이전의 초기 플레이어들과 2022년 이전 진입자들: 지난 5~10년간의 기회를 활용하지 못했으며, 종종 이 분야에 실망감을 느낀다

-

부자가 된 후의 플레이어들과 하드코어 암호화폐 원주민들 (유사 종교: ETH Maxis, Link Marines 등...)

-

상업적 기회를 찾는 신규 진입자들

대부분의 비관론자/낙관론자는 첫 번째 부류에 속한다. 그들은 이미 창출된 부에 질투하며 그것을 추구하지만, 그러한 부가 주로 운이나 범죄를 통해 만들어졌다는 것을 깨닫는다.

두 번째 부류는 여전히 'ETH가 돈이다'라고 믿으며, 타인과 논리적 대화가 불가능하다. 그들은 우월감을 느끼며 팟캐스트에서 강연하거나 펀드 회사에서 일하지만, 수년간 실질적인 작업에 몰두하지 않아 시장과 동떨어져 있다.

세 번째 부류는 낙관적이다. 과거의 경험에 얽매이지 않고 자신이 믿는 바에 집중할 수 있기 때문이다. 우리는 마침내 규제의 명확성을 보게 되었고, 스테이블코인이 대규모로 채택되고 있으며, 금융 시장이 토큰화를 받아들이고 있다.

업계는 어디로 향하는가?

나는 업계로서 우리가 향후 몇 년에 대한 비전을 공유하고 있다고 생각하지만, 이 현실에서 이득을 보지 못한 참여자들이 이를 인정하려 하지 않는다고 본다.

앞으로 암호화폐를 접하는 변별 소비자들은 암호화폐가 자신의 삶에 구체적인 가치를 어떻게 제공하는지에 주목할 것이다. 우리는 보안 확보나 백엔드 비용 절감 등을 위해 암호화 프리미티브를 사용하는 체인 상 금융 애플리케이션의 두드러진 발전을 목격할 수 있다.

순수 암호화폐 시장에서는 큰 성장을 보지 못할 가능성이 높다. 그러나 이것은 많은 사람들에게 놀라운 일이 아닐 것이다. 이는 토큰 펀드 유입에 부정적인 영향을 미치고 유동성 시장 문제를 초래할 수 있다.

우리는 여전히 전환기이며, 규제는 불확실하지만 임박해 있다. 유동성 자금은 점점 더 많은 공개 등록 주식에 접근할 수 있게 되며, 이는 직접적으로 토큰 포트폴리오를 대체할 수 있다. 우리는 대규모 기관 고객을 유치하기 위해 KYC가 필요한 많은 체인 상 금융 제품을 보게 될 것이며, 이로 인해 체인 상 금융 시장은 회색/검은 시장과 규제 시장으로 분리될 것이다. 불확실성은 위험이며, 결과의 편차가 업계 전체에는 유리할 수 있지만, 우리 많은 제품들에게는 그렇지 않을 수 있다.

ETH Denver와 그로 인한 가격 움직임은 업계에 경종을 울렸다. 참여자들은 실물 기반 기업을 설립하거나 투자하거나, 암호화 카지노가 다시 돌아오기를 기도해야 한다. 실제 사업 성과가 나오면서 암호화 카지노가 제공하는 기회는 상대적으로 줄어들었고, 이러한 선택은 점점 더 명확해지고 있다.

많은 업계 참여자들(기업, 트레이더, 펀드 등)은 수년간 사실상 죽어가고 있었지만, 피드백 루프가 너무 길거나 자본이 과도하게 존재하여 죽음을 받아들이지 않았다. 이성으로의 전환은 2024년 비트코인 ETF에서 시작되었으며, 2025년 트럼프 취임과 함께 완전히 실현되었다.

첫 번째 혹은 두 번째 사이클 이후 일반인들은 고의로 폰지식 카지노를 무시할 수 있었겠지만, 첫 번째 주요 흥분 사이클이 8년 전이었고, 많은 이들이 VC-TGE-Cashout 사이클이 사기라는 것을 이미 받아들였다. 그것이 여전히 수익을 낸다 해도, 그 본질은 변하지 않는다.

2024년 BTC가 이끄는 부의 효과와 메멘코인 투기 사이클로 인해 시장은 반등했지만, 트레이더들은 이번에 자신이 참여하고 있는 게임을 똑똑히 주시하고 있었다. 그들은 수익이 날 때만 참여했으며, 어떤 주장에도 믿음을 두지 않았다.

무료 자금은 사라졌고, 도박꾼들도 떠났으며, 하류에 위치한 업계 참여자들은 자신의 포트폴리오에 미친 영향을 평가하고 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News