시장의 정설을 해체하다: Berachain이 DeFi의 종착점이 될 수 있을지에 대한 합리적 고찰

작성자: Andy; Eureka Partners

TL;DR

-

Defi의 궁극은 무엇이며, 왜 일부 프로젝트는 죽음의 길로 가는가?

Defi의 궁극은 본질적으로 다음 Defi의 시작이다. 대부분의 프로젝트가 막다른 골목에 도달하는 것은 자연스러운 생태계 수명 주기에 부합할 뿐이며, 각각의 붕괴 조건을 충족한 후 그 유동성을 다른 프로젝트가 이어받는다. Web3 산업 전체를 고차원적으로 보면 여전히 "오래 지속되고 있다"고 할 수 있으며, 이는 Web3 생태계 내에서 형성된 다양한 '접시(프로젝트)' 간 관계가 건강한 생태계를 구성하고 있음을 의미한다. 이러한 논리를 바탕으로 각 생태계, 프로젝트, 프로토콜을 관찰하면, 차원이 낮아질수록 생명주기가 짧아지는 것이 합리적인 현상임을 알 수 있다. 따라서 접시의 '회전율'은 프로젝트의 건강도를 나타내며, 프로젝트의 '회전율'은 생태계의 건강도를 나타낸다. 다음부터는 단순히 "接盘无人(接수할 사람이 없음)"이라고 말하기보다는, 매번 프로젝트의 실패를 더욱 신중하게 바라보고, 비즈니스 로직을 추상적으로 분리하여 화려한 개념에 휘둘리지 않도록 해야 한다.

-

Berachain은 정말 "끊임없이 순환"할 수 있을까?

Berachain의 주요 붕괴 포인트는 BGT 스테이킹 수익 < BGT를 Bera로 전환 시 얻는 수익이라는 점이다. 이는 체인 상의 생태계가 더 이상 추가적인 거품을 감당할 수 없다는 것을 암묵적으로 인정한 것으로, 시스템적 리스크가 발생하지 않는 한 Berachain의 원생 자산(BGT, Bera, Honey)들은 생태계 내에서 서로 버퍼 역할을 하게 된다는 의미이다. 그러나 현실적으로는 이 문제가 더 복잡하다. 모든 참여자가 전반적인 정보를 명확히 알고 있고 완전히 합리적인 판단을 내리는 것은 아니며, 또한 모든 참여자가 투자자일 필요도 없다. 일부 프로젝트 팀은 잠재적인 유동성을 확보하기 위해 BGT를 구매하여 투표를 통해 BGT 배포 수익을 얻을 수도 있기 때문이다. 따라서 이 붕괴 포인트는 다음과 같이 수정되어야 한다: 합리적 시장 하에서, 프로젝트팀의 뇌물 제안 수익 < 유동성 구입 비용(뇌물 지급, 직접 BGT 구매)/BGT 스테이킹 수익 < BGT를 Bera로 전환 시 수익.

-

Defi 유동성 경쟁: Berachain은 근본적으로 무언가를 변화시켰는가?

Berachain은 유동성 시장의 기술적 병목을 근본적으로 돌파했는가? 답은 명백히 '아니오'이며, 일부 개선만 이루어졌다. 그러나 Berachain은 올바른 적용 시나리오—즉 공용 블록체인을 선택했다. 만약 우리가 메커니즘 자체에만 주목한다면, 이 잠재력이 프로토콜 수준에 머문다고 오해할 수 있지만, 실제로 BGT라는 토큰의 뇌물 제공 보상은 생태계 내 다른 프로젝트들도 활성화시킬 수 있으며, 심지어 Restaking과 동등한 수준의 대서사로 간주될 수 있다.

-

Berachain에서 현재 어떤 일이 벌어지고 있으며, 사용자가 가장 효과적으로 참여할 수 있는 방법은 무엇인가?

笔者观察了103个项目,总结了Berachain以下几点特性:

-

프로젝트의 원생성이 강하며 GTM 전략이 다양함: Berachain에 배포된 대부분의 프로젝트는 다중 체인 호환되는 것이 아니라 Berachain에 원생적으로 존재하며, 원생 프로젝트와 비원생 프로젝트의 비율은 약 10:1이다(단, 일부 제품들이 동일한 팀에서 나왔을 가능성은 배제하지 않는다). 직관과 반대로, NFT 비원생 프로젝트 팀 모두가 NFT 발행을 통한 초기 유치(cold start)를 선호하는 것은 아니다. 대부분은 정통 파를 따른다.

-

경제적 플라이휠(economic flywheel)이 복잡하나 중심 사상은 일관됨: Berachain에 배포된 프로젝트 대부분은 Infrared를 통해 경제적 플라이휠을 실현하며, 일부 프로젝트는 BEX 기반 위에 추가적으로 다층 VE(3,3) 구조를 구축한다(예: Berodrome). 그러나 핵심 아이디어는 변하지 않는다. 즉 모든 인센티브는 토큰 기준(coin-denominated)이며, 사용자는 해당 토큰 뒤에 있는 프로젝트 팀의 기본 상태와 마켓메이킹 능력을 명확히 이해하면 된다. 프로젝트 간 플라이휠은 결합되어야 하지만, 단일 프로젝트의 붕괴로 인해 전체 플라이휠 효과가 무너지는 것은 아니다. 할양된 토큰이 초과 수익을 얻을 수 있다면, 사용자는 계속해서 프로젝트를 지원하고 다른 프로젝트가 플라이휠의 공백을 메우도록 할 것이다.

-

고액 펀딩 프로젝트 대부분이 NFT를 발행함: TOP10 펀딩 금액 프로젝트 중 7개가 Community/NFT/Gamefi 분야이며 모두 NFT를 발행했다.

-

커뮤니티 열기는 불균형하나, 상호 유입이 활발함: 원생 Berachain 생태계 프로젝트들의 평균 트위터 조회 수는 1,000~2,000명 이상이며, 일부 프로젝트는 조회 수가 낮은 상태(팔로워 수/평균 조회 수 < 생태계 평균값)이다. 예를 들어 Infrared는 팔로워 수 7,000명 이상, 게시물 평균 조회 수 10,000명 이상이다. 많은 원생 생태계 프로젝트 팀들은 경제적 플라이휠 참여, 토큰 할양 등의 다양한 형태로 협력한다.

-

프로젝트는 여전히 혁신 중이나, 파괴적 서사는 아님: NFT 분야에서는 HoneyComb, Booga Beras처럼 효용을 과장하기보다 BD 능력으로 사용자 관심을 얻는 프로젝트가 있다. Defi 분야에서는 Aori처럼 유동성 솔루션을 깊이 연구하거나, Beradrome처럼 기존의 VE(3,3) 모델을 최적화하려는 시도가 있다. Social 분야에서는 Standard & Paws처럼 P2P 방식으로 생태계 프로젝트 품질을 검증하는 시도가 있다. Launchpad 분야에서는 Ramen, Honeypot처럼 토큰 권익 분할, LP 분배 형태로 Fair Launch를 실현하려는 시도가 있다. Ponzi/Meme 분야에서는 Goldilocks처럼 Floor price pool을 통해 "지속 가능한 경제"를 구현하려는 시도가 있다.

Berachain의 폭발적 성장 포인트는 어디에 있으며, 어떤 생태계가 잠재력 있는가?

필자는 LSDFI와 이미지 기반 토큰 자산(image-based token assets)이 Berachain의 성장 포인트라고 본다. 전자는 보다 다양한 경제적 플라이휠을 구축하여 Berachain에 더 큰 경제적 거품과 안전 장치를 제공한다. 후자는 프로젝트 팀에게 더 많은 유동성을 분할하여 생태계 플라이휠에 참여함으로써 더 많은 사용자를 유치할 수 있도록 한다.

서론

최근 필자는 Berachain의 제품을 경험한 후 몇몇 친구들과 제품 경험 및 프로젝트 발전 전망에 대해 논의했다. 아래는 듣게 된 핵심 견해들이다:

-

Berachain POL 메커니즘은 엄밀히 말해 혁신이라기보다는 사용자 참여 장벽을 높이는 요소지만, 초기 사용자의 FOMO 감정에는 영향을 주지 않는다.

-

Berachain의 흥망성쇠는 "삼중 토큰 모델"이 아니라 단일 토큰에 반영된다.

-

Berachain에서 진짜 도구(shovel)는 토큰이 아니라 NFT다.

-

Berachain은 Defi의 종착지(endgame)다.

처음 세 가지 견해는 별 의미 없지만, 네 번째 주장에 대해서는 필자가 의문을 제기하고자 한다. Defi에 더 많은 상상력을 남겨두고 특정 생태계의 화려한 전성기에만 국한되지 않기를 바란다. 근거 없는 주장은 하고 싶지 않으므로, 이 글을 쓰게 되었다. 독자 여러분께서 스스로 판단하시길 바란다.

Defi의 궁극은 무엇이며, 왜 일부 프로젝트는 죽음의 길로 가는가?

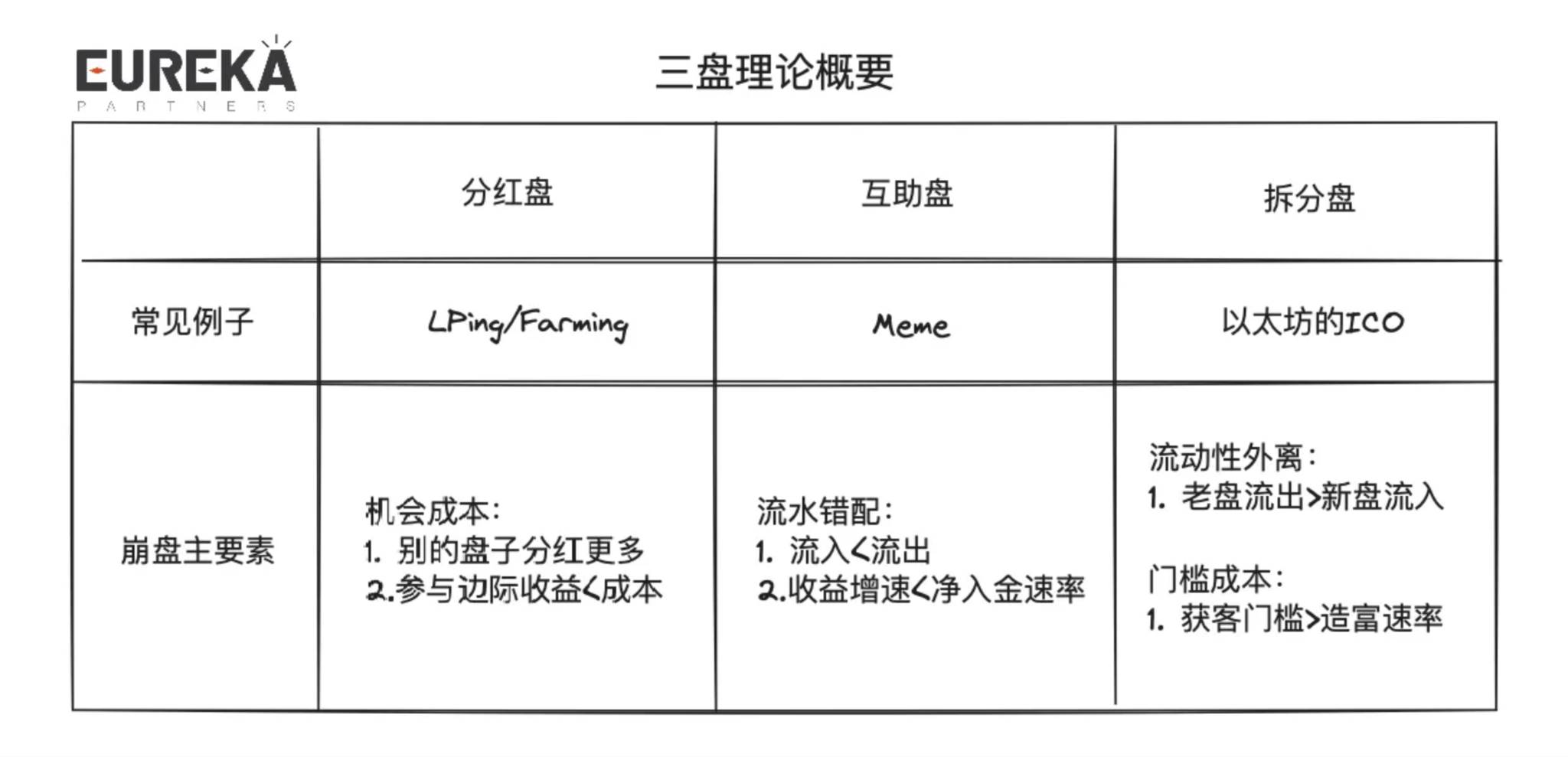

먼저 Defi의 본질에 대해 합의해야 한다. 즉 Defi는 접시(dish)—반복되는 접시들이다. 접시를 단순히 "새 자금이 옛 자금을 덮는 것(new money covers old money)"으로 이해한다면, Defi가 진정으로 작동하는 핵심 요소들을 간과하게 된다.笔者认为对于盘子的理解@thecryptoskanda 의 '삼접시 이론(three-dish theory)'이 좋은 참고 가치를 지닌다.

https://x.com/thecryptoskanda/status/1702031541302706539

삼접시란:

-

배당 접시(Dividend Dish): 입금 후 이자를 받는 것. 예: 비트코인 채굴, 이더리움 POS, LP 수익.

-

상호 부조 접시(Mutual Aid Dish): P2P 모델, 핵심은 자금 흐름의 불일치. 예: meme.

-

분할 접시(Split Dish): 원금을 분할하여 참가 비용을 낮추고 시가총액을 배가시키는 것. 예: 이더리움 ICO.

다음은 다양한 접시들의 붕괴 주요 요소 정리:

일반적인 접시의 수명 주기는 피할 수 없는 붕괴 나선(death spiral)과 접수자 부재로 끝나지만, 좋은 접시는 반복적으로 순환되며, 다양한 접시들이 조합되어 연결될 수 있으며, 꼬리를 물고 있는 뱀(Ouroboros)처럼 된다. 따라서 프로젝트를 이해할 때는 '모듈식(modular)'으로 접근하여 접시 유형별로 분해해야 한다. 그렇지 않으면 서사 기간의 FOMO가 끝난 후 프로젝트의 미래 전망을 오해할 수 있다.

일이 이 되고, 이가 삼이 되며, 삼이 만물을 낳는다. 삼접시 이론은 '세 개'에 국한되지 않으며, 접시 간의 결합 관계를 통해 진정한 영속성을 실현한다.

다양한 접시 조합의 사례를 간단히 설명하겠다:

-

배당-배당: LRT. 사용자의 ETH는 먼저 POS에 스테이킹되어(첫 번째 계층 배당 수익), 이후 AVS에 위임되어(두 번째 계층 배당 수익) 수익을 얻는다.

-

배당-상호 부조: P2C 대출 프로토콜. 사용자는 먼저 토큰을 담보로 예치하여 초기 담보 수익을 얻고, 이후 다른 차용인이 담보물을 빌려감으로써 담보 수익을 증대시킨다.

-

배당-분할: POS 체인 상의 ICO. 원생 토큰으로 P2P 네트워크에 참여하여 블록 생성 보상을 받고, 해당 네트워크에 비원생/짝퉁 토큰 컨트랙트를 배포하여 다른 사용자의 유동성을 확보한다.

-

상호 부조-배당: OHM/Reserve Currency. OHM은 이론적으로 1달러에 앵커되며, 프리미엄 구매 후, 다른 스테이커들은 더 많은 배당 수익을 얻을 수 있다.

-

상호 부조-상호 부조: 혼합 대출. 차용인은 우선 P2P 대출인과 매칭되며, 유동성이 부족할 경우 P2C 대출인과 매칭된다.

-

상호 부조-분할: Runestone. 사용자가 먼저 Runestone을 투기하고, 이후 Runestone 보유자는 각 프로젝트의 에어드랍을 받을 수 있다.

-

분할-배당: 체인 상의 비원생 수익 자산. 비원생 자산은 ICO로부터 생성되며, 다른 토큰/원생 토큰으로 배당을 지급한다.

-

분할-상호 부조: frend.tech. 사용자는 낮은 장벽으로 새 표적을 세울 수 있으며, 여전히 '새 자금이 옛 자금을 덮는' 구조를 유지한다.

-

분할-분할: Bong Bears. Bong Bears는 지속적으로 여러 라운드에 걸쳐 리베이싱되는 NFT이며, Bong Bears가 Bond Bears를 낳고, Bond Bears가 Boo Bears를 낳는다... 그리고 이후 Baby Bears와 Band Bears도 등장한다.

명백히 알 수 있듯이, 다양한 접시들의 결합과 판단은 상대적으로 주관적이며, 실제 상황에서 하나의 프로젝트가 포함하는 접시 조합은 1~2종류에 국한되지 않고 4~5종류까지 가능하다. 그러나 많다고 해서 항상 좋은가? 이는 프로젝트의 조정 가능한 자원 또는 직설적으로 말해 '운영 능력'에 달려 있다. 조정 가능한 자원은 접시 간 관계의 처리 방식, 즉 병렬 또는 직렬(parallel or serial) 여부를 결정한다(여기서 컴퓨터 스레드 처리 개념을 참고함).

병렬: 프로젝트 내 다양한 접시 간 관계가 서로 충돌하지 않으며, 여러 로직을 동시에 수행할 수 있다. 예를 들어 공용 블록체인 생태계 내 다양한 프로토콜은 프로토콜 간 필수적이지 않은 비즈니스 결합성을 가진다.

직렬: 프로젝트 내 다양한 접시 간 관계가 충돌할 수 있으며, 비즈니스 로직은 선후관계가 필요하다. 예를 들어 LRT 프로토콜 로직은 모두 직렬 처리 방식을 채택하며, 사용자의 ETH는 먼저 POS에 스테이킹되고, 이후 AVS에 위임되어야 두 가지 수익을 얻을 수 있다.

Defi의 본질을 이해한 후 다시 질문으로 돌아가자: Defi의 궁극은 무엇이며, 왜 일부 프로젝트는 죽음의 길로 가는가?

Defi의 궁극은 본질적으로 다음 Defi의 시작이다. 대부분의 프로젝트가 막다른 골목에 도달하는 것은 자연스러운 생태계 수명 주기에 부합할 뿐이며, 각각의 붕괴 조건을 충족한 후 그 유동성을 다른 프로젝트가 이어받는다. Web3 산업 전체를 고차원적으로 보면 여전히 "오래 지속되고 있다"고 할 수 있으며, 이는 Web3 생태계 내에서 형성된 다양한 '접시' 간 관계가 건강한 생태계를 구성하고 있음을 의미한다. 이러한 논리를 바탕으로 각 생태계, 프로젝트, 프로토콜을 관찰하면, 차원이 낮아질수록 생명주기가 짧아지는 것이 합리적인 현상임을 알 수 있다. 따라서 접시의 '회전율'은 프로젝트의 건강도를 나타내며, 프로젝트의 '회전율'은 생태계의 건강도를 나타낸다. 다음부터는 단순히 "접수할 사람이 없음"이라고 말하기보다는, 매번 프로젝트의 실패를 더욱 신중하게 바라보고, 비즈니스 로직을 추상적으로 분리하여 화려한 개념에 휘둘리지 않도록 해야 한다.

이것이 과연 meme가 가장 건강하다는 의미인가?毕竟能快速启动且项目换手率高。这种理解下,技术突破也不再重要,只要有人认可这个叙事,就能持续下去。真的如此吗?

만약 범위를 meme 분야에만 한정한다면, 끊임없이 새로운 접시가 옛 접시를 덮는 것은 건강한 운영으로 간주될 수 있다. 그러나 범위를 전체 공용 블록체인 생태계로 확장하면, meme 분야만이 끊임없이 순환한다면, 이것이 정말 해당 공용 블록체인의 건강함을 의미한다고 볼 수 있을까? 아마도 독자 여러분도 이상함을 느끼셨을 것이다. 실제적으로는 특정 분야의 인기가 급상승하면, 우리는 흔히 xx 체인이 부상한다고 농담처럼 말하며 이를 충분조건이면서 필요조건이 아닌 것으로 간주한다. 그러나 조금 더 생각해보면, 이런 인기 상승은 오히려 해당 체인의 다른 생태계 유동성 급감을 초래하거나, 원생 체인 토큰 가격을 특정 분야와 강하게 연동시킬 수 있으며, 이는 대부분의 블록체인 프로젝트 팀이 바라는 바가 아니다(Appchain은 제외). 따라서 대부분의 경우, 특정 분야의 인기 상승은 필요조건이면서 충분조건이 아닌 것으로, 해당 분야의 트래픽이 전체 체인의 발전을 의미하지 않으며, 체인의 흐름이야말로 생태계 트래픽을 반영해야 한다.

Berachain은 정말 "끊임없이 순환"할 수 있을까?

앞선 내용을 읽은 독자들 중 상당수는 이미 Berachain에 대한 초기 해석을 시작했을 것이다. 서두르지 말고, 한 발 물러서서 블록체인의 핵심이 무엇인지 생각해보자.

맞다. 바로 유동성이다. 유동성은 모든 것의 영양분으로, 생태계 후속 발전을 결정하며 체인의 인기도를 나타낸다. 과거 정통파 공용 블록체인들은 이 중요성을 간과하고, 일방적으로 마케팅에만 집중하며 다른 체인에서 "유동성을 빼내려" 했다. 그런데 이후엔 어떻게 됐는가? 아무런 준비 없이 사용자 자금 관리에 대한 고민은 전혀 하지 않았다.

"유동성 유지가 프로젝트 팀의 몫이지, 공용 블록체인 입장에선 어떻게 하겠는가? 우리는 최고의 개발 키트만 제공할 뿐, 나머지는 하늘의 뜻에 맡겨야 한다."

이상적인 상태에서 공용 블록체인도 서사를 만들어 생태계가 유동성을 받아들일 수 있지만, 규모는 여전히 공용 블록체인 수준에 미치지 못한다. 현재 공용 블록체인 수준의 유동성을 담을 수 있는 가장 이상적인 서사는 LRT+AVS이며, 다른 블록체인들은 여전히 특정 분야 수준의 서사에 의존하며, 특정 표적의 발전에 제한된다. 예를 들어 BTCL2는 명문(inscriptions)과 룬(runes)의 폭발에 의존한다.

이 순간, 우리는 Berachain을 다시 위치 지정할 수 있다.笔者认为最好的理解Berachain应当是"流动性的领航员"。不熟悉Berachain的读者,可以在网上找到很多同僚写过的不少三币模型+POL解读,笔者就不费心了,只简单介绍一下Berachain的代币模型:

-

삼중 토큰: BGT(거버넌스), Bera(Gas), Honey(알고리즘 스테이블코인)

-

핵심 프로세스: BGT는 Berachain 원생 애플리케이션에서 획득 가능하며(메인넷 이후 더 많은 프로토콜에서 배포될 예정), BGT는 다양한 LP 풀의 BGT 배포량을 "유도(guiding)"하는 데 사용될 수 있다. BGT는 양도 불가능하며, 1:1로 Bera로 전환만 가능하다. Defi에 익숙한 사람들은 기본적으로 ve(3,3)의 변형으로 이해할 수 있다.

-

비고: BGT는 현재 공식 프로토콜(BEX, BERPS, BEND)에서만 획득 가능하지만, 메인넷 출시 후 Berachain에 배포된 모든 프로토콜에서 획득할 수 있게 된다.

笔者认为,Berachain의 토큰 모델은 프로덕트로 보기보다 생태계와 함께 종합적으로 바라봐야 한다.笔者以Berachain을 삼접시 이론으로 정상적인 생태계 발전 프로세스를 설명하겠다:

-

배당 접시: 사용자/생태계 프로젝트 팀이 자산을 담보로 LP에 참여하여 BGT 배포 수익을 얻는다.

-

분할 접시: BGT는 거버넌스 참여를 위해 스테이킹되거나, 다른 거버넌스 참여자에게 위임될 수 있다. BGT 거버넌스 참여자는 다양한 LP 풀의 BGT 배포량을 결정할 수 있다.

-

상호 부조 접시: 생태계 프로젝트 팀은 BGT 거버넌스 참여자를 유인하기 위해 뇌물 보상을 제공하며, 이를 통해 더 높은 BGT 배포량을 얻어 잠재적으로 더 많은 유동성을 확보한다.

-

분할 접시: 사용자는 LP 풀에서 다양한 프로젝트 팀의 토큰을 구매한다.

-

배당 접시/분할 접시/상호 부조 접시: 사용자의 자산이 다양한 생태계 프로젝트 팀 사이에서 유입되고 유출된다.

따라서 Berachain의 주요 붕괴 포인트는 BGT 스테이킹 수익 < BGT를 Bera로 전환 시 수익이라는 점이다. 이는 체인 상의 생태계가 더 이상 추가적인 거품을 감당할 수 없다는 것을 암묵적으로 인정한 것으로, 시스템적 리스크가 발생하지 않는 한 Berachain의 원생 자산(BGT, Bera, Honey)들은 생태계 내에서 서로 버퍼 역할을 하게 된다는 의미이다. 그러나 현실적으로는 이 문제가 더 복잡하다. 모든 참여자가 전반적인 정보를 명확히 알고 있고 완전히 합리적인 판단을 내리는 것은 아니며, 또한 모든 참여자가 투자자일 필요도 없다. 일부 프로젝트 팀은 잠재적인 유동성을 확보하기 위해 BGT를 구매하여 투표를 통해 BGT 배포 수익을 얻을 수도 있기 때문이다. 따라서 이 붕괴 포인트는 다음과 같이 수정되어야 한다: 합리적 시장 하에서, 프로젝트팀의 뇌물 제안 수익 < 유동성 구입 비용(뇌물 지급, 직접 BGT 구매)/BGT 스테이킹 수익 < BGT를 Bera로 전환 시 수익.

쉽게 알 수 있듯이 이것은 시소 메커니즘이다. Bera/BGT의 내재 가치가 높을수록 BGT의 잠재적 전환 압력이 높아지고, BGT 스테이커가 줄어들면 BGT 스테이킹의 절대 수익이 높아져야 하며, 이는 BGT 스테이킹 의지를 높이고 Bera/BGT의 내재 가치를 낮춘다. 그러나 스테이커가 많을수록 수익 공간은 줄어들고, Bera/BGT의 내재 가치는 다시 높아진다... 이와 같은 순환이 반복되며, 건강한 Berachain 생태계는 장기적으로 Bera/BGT의 프리미엄을 유지해야 한다. 이는 생태계 내 거래량이 많다는 의미이며, "이론상" BGT 스테이커들에게 더 많은 뇌물 보상을 제공하려는 의지를 나타낸다. 그러나 현실을 고려하면, 유동성 구입을 위한 뇌물 보상 한도는 "암흑의 숲(dark forest)"이 아니며, 합리적인 프로젝트 팀은 경쟁사의 입찰가를 참고하거나 담합을 통해 가격을 책정함으로써 자유 시장이 유동성의 매력을 결정하도록 하며, 결국 "시장 균형(market equilibrium)"의 수익 평균선으로 회귀하게 된다.

또한 Berachain이 숨긴 또 다른 붕괴 포인트는 LP 스테이킹 수익이 생태계 내 다른 DEX의 자체 LP 조성 수익보다 낮다는 점이다. 이는 사용자가 "흡혈귀 공격(vampire attack)"으로 인해 이탈할 수 있음을 의미한다. 실제로 살펴보면 이 문제는 크지 않다. 이유는 두 가지다:

-

Berachain 원생 DEX는 가장 많은 거래쌍을 보유하고 있으며, 소규모 프로젝트가 초기 유치/IDO를 위해 선택해야 하는 DEX이므로, 사용자 경험상 가장 광범위한 거래 경로를 제공하며, 거대한 유동성 유출은 발생하지 않는다.

-

Berachain 원생 DEX의 브랜드 파워가 가장 강하며, 다른 DEX와 비교할 수 없다. Sushiswap이 Uniswap에게 흡혈귀 공격을 당한 후 빠르게 반등한 사례를 참고할 수 있으며, 브랜드 파워가 사용자 거래 의사결정에 중요한 영향을 미친다는 것을 알 수 있다.

Defi 유동성 경쟁: Berachain은 근본적으로 무언가를 변화시켰는가?

Defi의 경우 형태는 다양하지만 핵심 요소는 여전히 유동성이다. 따라서 제품 구조상 유동성을 어떻게 유치하고 배분하는지가 지속 가능성의 판단 기준이 되며, 공용 블록체인의 경우 더욱 그러하다. 아래에서는 최근 몇 년간 등장한 유동성 솔루션을 간략히 회고하고, Berachain의 솔루션이 유동성 문제를 근본적으로 해결했는지 비교하겠다.

솔루션 1: 유동성 마이닝

프로젝트 원생 토큰으로 수수료 수입만 있는 LP에게 보조금을 제공한다. 초기 Defi에 적합하며, 사용자가 복잡한 제품 모델에 영향을 받기 전에 이러한 간단하고 효과적인 보조금은 유동성 확보를 빠르게 촉진한다. 가장 전형적인 사례는 Sushiswap의 Uniswap 흡혈귀 공격으로, LP 마이닝 보조금을 통해 단기간에 $14억 달러의 유동성을 확보했다. 그러나 문제도 명백하다. 이러한 배당은 U 기준이 아니며, 유동성이 많을수록 배당은 적어진다. 따라서 초기 사용자가 채굴한 토큰은 빠르게 2차 시장에서 매도되며, 프로젝트 붕괴 가능성을 가속화한다. Nansen의 2021년 보고서에 따르면, 유동성 마이닝 시작 당일 참여한 LP 중 42%가 24시간 이내에 탈퇴했으며, 약 16%는 48시간 이내에 탈퇴했고, 3일째에는 70%가 탈퇴했다. 오늘날의 기준으로 보면 이 데이터는 여전히 이상하지 않다. 다이아몬드 핸드나 프로젝트 팀의 신봉자가 아니라면, 누가 동행하겠는가?

솔루션 2: CLMM/기타 AMM 변형

일반 AMM(CPMM, constant product market maker) 모델을 변경하여 유동성 집중을 실현한다. 가장 유명한 알고리즘은 CLMM이며, 이해하기 쉽게 말하면 다양한 가격 구간의 독립적인 유동성 풀이 무수히 존재하는 것과 같으며, 사용자 경험상은 원활하다. 이 접근법은 오더북과 CPMM 사이에서 균형을 이루며, 자본 효율성을 높이면서도 충분한 유동성 수요를 충족시킨다. 더 자세한 설명은 Uniswap V3 또는 시장의 V3 포크를 직접 참고하면 되며, 여기서는 자세히 설명하지 않겠다. 이러한 솔루션의 반복은 플랫폼 토큰에 손상을 주지 않으므로 사실상 누구나 도입한다.

솔루션 3: 동적 분포 AMM

수동/능동적으로 유동성 구간을 조정하는 방식으로, 핵심 아이디어는 유동성이 최고의 자본 효율을 달성하도록 보장하는 것이다. 관련 솔루션의 자세한 내용은 Maverick Protocol을 참고하면 된다. 이해하기 쉽게 말하면 CLMM 구간을 수동으로 반복 재배포하는 것과 유사하다. 이 방식은 사용자가 더 낮은 슬리피지 거래를 경험할 수 있게 하지만, 대가로 "가격 완충대(price buffer zone)"를 형성하게 되며, 프로젝트 팀의 시가총액 관리 잠재적 비용이 더 높아진다(예: 가격 상승이 더 어려움). 따라서 동적 분포 AMM을 채택한 토큰 페어는 상관관계가 높은 경향이 있다. 예: LST/ETH.

솔루션 4: VE 모델

전형적인 VE 모델은 Curve에서 제안되었으며, 사용자가 거버넌스 토큰을 스테이킹하면 VE 토큰이라는 증서를 받게 되며, 이를 통해 다양한 LP 풀의 유동성 마이닝 수익 배분 비율, 즉 거버넌스 토큰의 배당 수익을 결정할 수 있다. 간단히 말해, 거버넌스 토큰은 LP 풀의 거버넌스 토큰 배포 분포를 결정할 수 있다. 거버넌스 토큰이 유동성 마이닝 배분량을 결정할 수 있기 때문에, 프로젝트 팀은 유동성을 유도하려는 수요가 생기며, 이는 더 깊은 거래 깊이를 통해 충분한 유동성 수요를 보장하려는 목적이다. 따라서 프로젝트 팀은 더 많은 보상을 제공하여 관련 거버넌스 참여자들을 "뇌물로 유인(bribe)"하려 하며, 대부분 프로젝트 자체 토큰으로 보상한다. 초기 프로젝트는 외부 뇌물 플랫폼을 활용했지만, 최근의 신규 솔루션은 내장형 뇌물 모듈을 채택하는 경우가 많다.

솔루션 5: Reserve Currency/OHM 클론

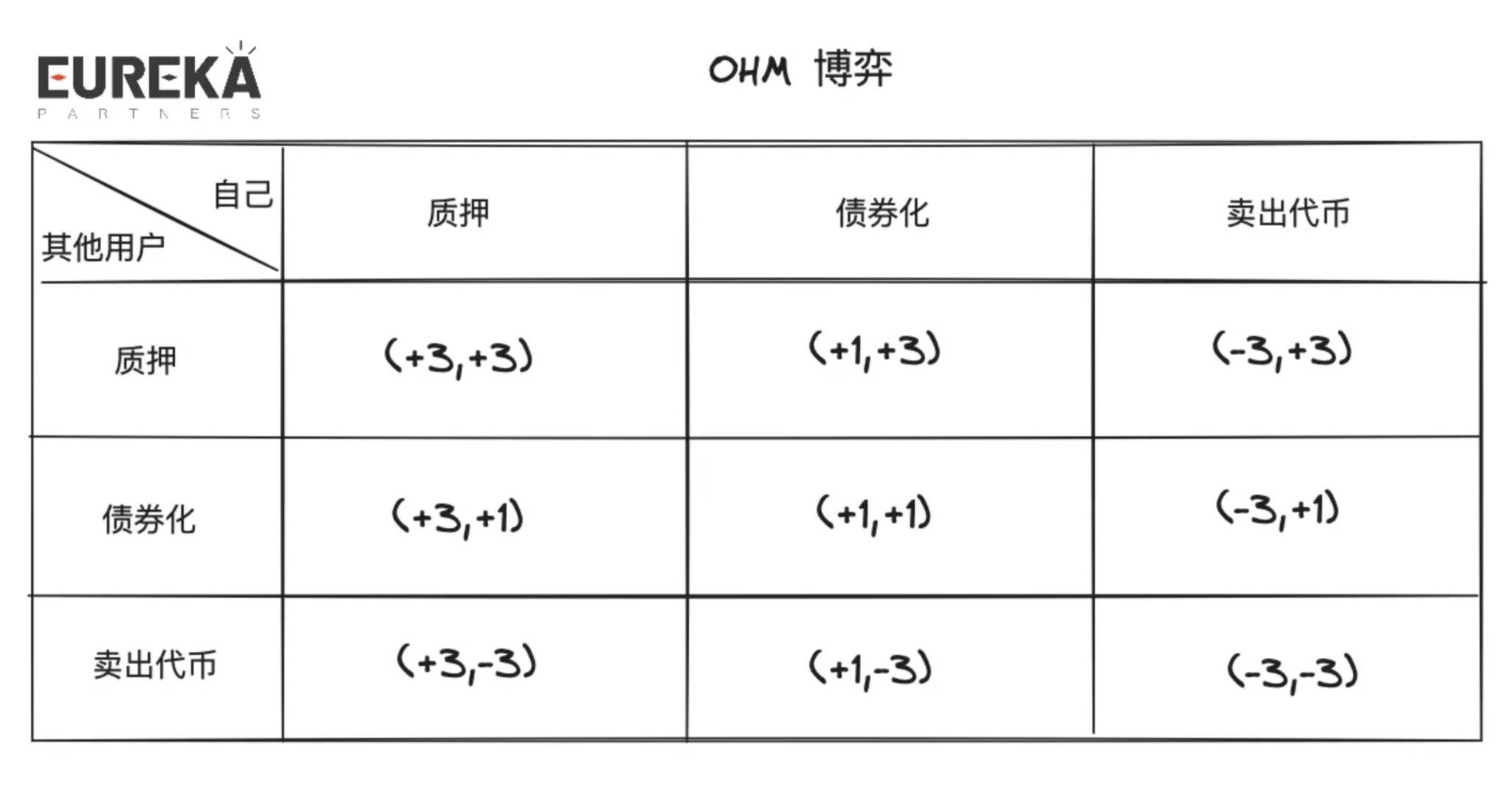

채권을 할인 판매하여 유동성을 확보하고, 이를 통해 스테이블코인을 발행한다. 스테이블코인은 이론적으로 1달러에 앵커되며, 초과 구매가 발생하면 나머지 유동성은 이익으로 간주되어 스테이블코인 스테이커에게 배분된다. 이론적으로 이 방식은 지속 가능하게 운영될 수 있지만, 실제로 사용자들은 이 토큰을 스테이블코인이 아니라 간주하고, 초과 구매하여 스테이킹함으로써 국고 잉여 수익을 얻으려 한다. 스테이킹, 채권화, 2차 시장 구매의 조합 하에서 이 스테이블코인 가치는 도달해서는 안 될 수준까지 밀려올릴 수 있다. 만약 거대한 이익 실현 매도가 발생하면, 추가적인 인출 압박이 발생하여 결국 1달러 미만 수준으로 회귀할 수 있다. OHM의 이러한 게임 이론 상황은 (3,3) 모델로 알려져 있으며, 위에서 언급했듯이 사용자들이 스테이킹을 선택하기 때문에 3x3 행렬에서 (3,3)으로 표현된다.

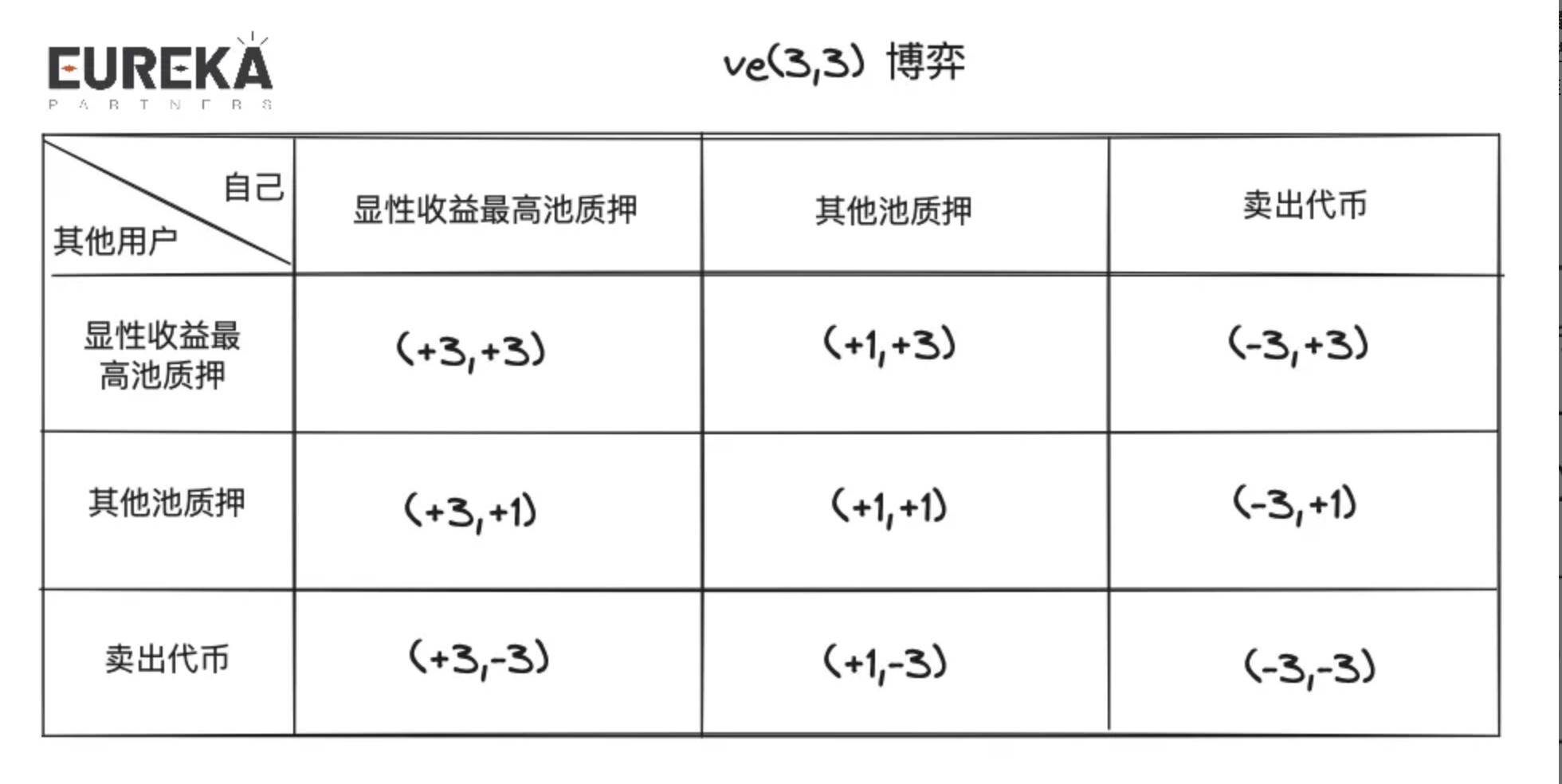

솔루션 6: VE(3,3) 모델

일반적인 VE 모델과 달리, VE(3,3)는 부분적 최적 합의를 중시한다. 따라서 프로젝트 팀은 거버넌스 토큰 보유자가 부분적 최적 방향으로 선택하도록 유도하는 환경을 조성한다. 앞서 언급한 VE 모델의 LP 수수료는 사실상 전역 배당이며, 모든 거버넌스 토큰 스테이커에게 수익이 돌아간다. 그러나 VE(3,3)의 LP 수수료는 주로 해당 풀에 투표한 거버넌스 참여자에게만 나타나며, 스테이커는 다양한 LP 수수료 후속 분배 예측을 통해 투표를 결정해야 한다. 따라서某种意义上,贿选平台也是提供了一个局部共识让用户能够主动获取最多的收益。因此,无论是LP手续费隔离,还是贿选市场,都进一步让流动性市场存在内部竞争,并且尝试以“单盲”的情况下吸引流动性,即无法确定流动性提供者到底会提供多少流动性,这部分始终是不透明的。另外,贿选市场与LP手续费最大的区别在于收益计价方式,前者由项目方代币计价,后者多见于U本位计价,因此前者可作为整个DEX的缓冲带,在收益泡沫结束前,仍可以维持治理代币的价格。

솔루션 7: 역방향 VE(3,3) 모델

정방향 (3,3)는 수익의 전역 최적해를 중시하는 반면, 역방향 (3,3)는 손실 메커니즘을 통해 사용자의 언스테이킹 비용/보유 비용을 높인다. 독자들은 거래자가 토큰을 보유할 경우 가치 하락 위험이 있다고 이해할 수 있으나, 이 유형의 프로젝트는 일반적으로 친구들 사이의 '친목 플레이트(playground)'에서 흔히 볼 수 있으며, 이를 '자체 디플레이션 메커니즘(native deflation mechanism)'이라고 미화한다. 시장에서 일반적인 프로젝트는 이 모델을 다소 보수적으로 채택한다. 예: GMX. 스테이킹하지 않아서 원금이 하락하는 것이 아니라, 언스테이킹 시 일부 배당이 감소할 수 있다는 것이다. 독자들은 GMX 해설을 참고하면 된다. 이 모델을 채택하려면 프로젝트 팀이 자신의 비즈니스를 충분히 이해하고 생애주기 및 설계 논리를 명확히 알아야 하며, 그렇지 않으면 프로젝트가 더 빨리 죽게 되며, 토큰 가치가 너무 높든 혹은 급속히 하락하든 장기 발전을 추구하는 프로젝트가 바라는 바가 아니다.

솔루션 8: 유동성 유도(Liquidity directing)

유동성 유도는 일반적으로 LP와 LD(Liquidity Director) 두 역할을 포함한다. LP는 여전히 유동성을 제공하며, LD는 해당 유동성이 어디로 갈지를 결정한다. Tokemak은 시장에서 이 솔루션을 사용하는 드문 유동성 솔루션 중 하나이며, v2에서는 내부 알고리즘을 사용하여 최적의 유동성 유도 경로를 얻어 LP가 최적의 스테이킹 수익을 얻도록 하고, 유동성 구입자가 얼마를 지불하면 얼마만큼의 유동성을 "임대"할 수 있는지 명확히 알 수 있도록 했다. 아직 유동성 마켓플레이스를 시작하지 않았지만, 이미 800만 달러 이상의 유동성을 확보했다. 과거 시세 추이를 보면, 이 서사는 이전 Defi Summer에만 주목받았으며, 약세장과 이번 강세장에서는 큰 두각을 나타내지 못했다. 유동성 시장이 투명성을 필요로 하는지 여부는 여전히 후속 검증이 필요하다. 笔者认为在流动性市场需要一定程度的“明码标价”,因为出现盲区,竞价才会不高效,并且存在很多潜在的闲置奖励没有办法正确发放给增量资金,这类方案会在市场流动性之弈时担当终止符,如同MEV-boost之于MEV黑暗森林。

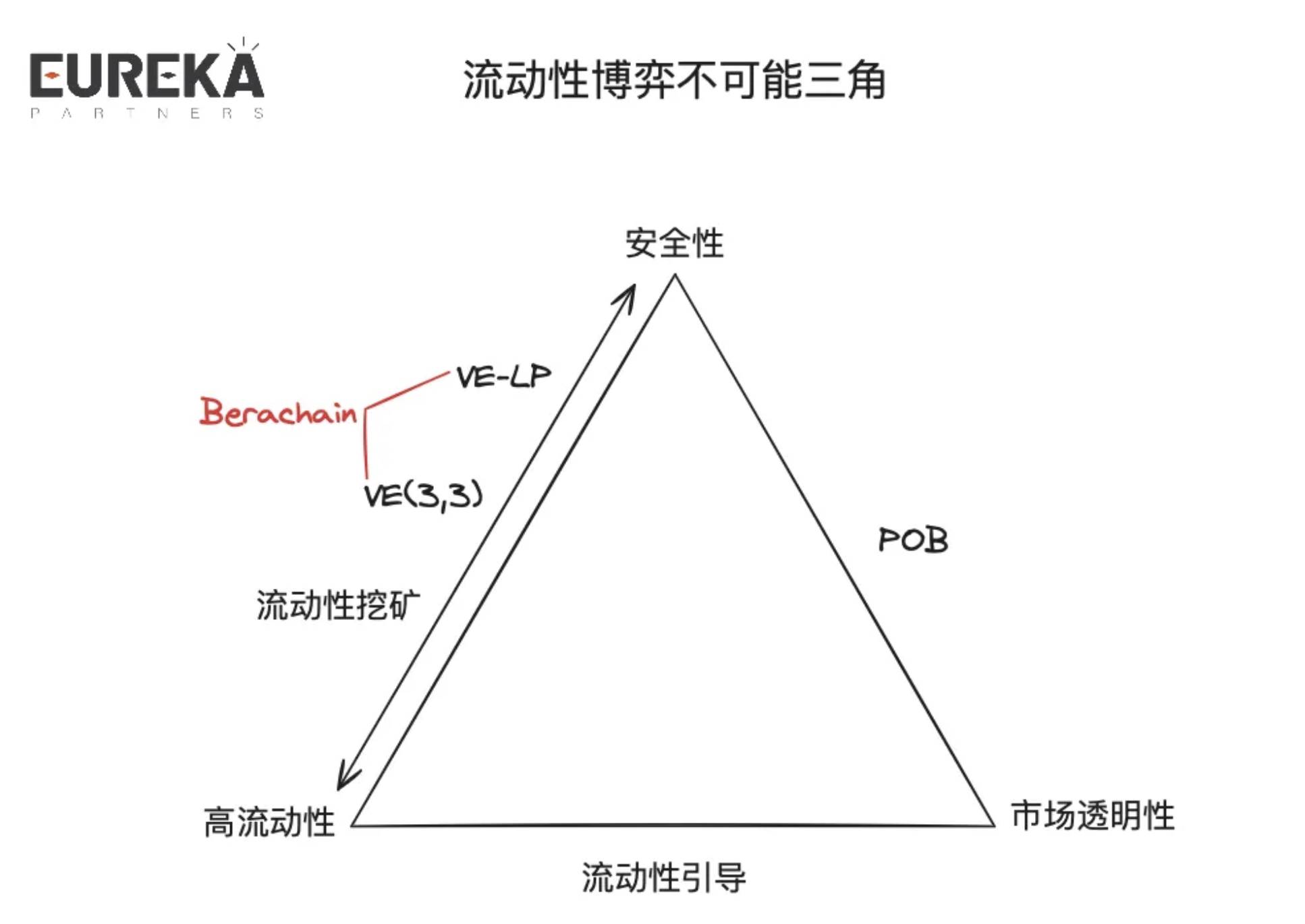

솔루션 9: VE-LP / Proof of Bond(POB)

드디어 이 장의 핵심 소개에 도달했다.这也是为什么笔者觉得Berachain POL并不是创新的核心原因。

VE-LP/POB의 핵심 아이디어는 프로젝트의 입장권(entry ticket) 및 방어선(backline)으로서 유동성을 도입하는 것이다. 전자는 Balancer에서 볼 수 있으며, 후자는 THORChain에서 볼 수 있다. Balancer는 사용자가 BPL/WETH로 LP에 참여하면, 그 LP 증서를 추가로 스테이킹하여 수수료 분배 및 거버넌스를 위한 veBAL을 얻을 수 있도록 한다. THORChain POB는 노드 운영자가 자신의 원생 토큰을 보험 자금으로 스테이킹하도록 요구하며, LP 손실 발생 시 스테이킹 자산의 1.5배를 공제하여 보상하며, 네트워크가 수용할 수 있는 유동성 하드캡은 거버넌스 토큰의 1/3이 된다. 네트워크가 안전하지 않거나 비효율적일 때, 유동성 마이닝 <> 노드 운영자 수익 배분을 통해 균형점을 찾는다. 예를 들어 네트워크 노드의 스테이킹 자산이 체인 상 유동성 손실을 상환할 수 없을 정도로 부족할 경우, 다음 기간 노드 수익(거버넌스 토큰)의 배포를 증가시킨다. 이러한 솔루션들은 세부 사항이 어떻게 바뀌든 핵심 문제는 입문 장벽이며, 따라서 충분한 유동성을 유지하기 위한 적절한 참가 난이도 설정이 핵심이다.

따라서 Berachain의 POL+삼중 토큰 모델을 되돌아보면, 본질적으로 VE(3,3)+VE-LP 모델의 변형이다. 앞서 설명한 바와 같이, BGT 뇌물 시장은 VE(3,3) 모델의 응용이며, POL은 VE-LP의 응용이다. 전자의 핵심은 거버넌스 토큰의 시가총액 관리이며, 후자의 핵심은 입문 장벽이다. 일반 시장의 VE 모델 거버넌스 토큰은 2차 시장에서 자유롭게 거래되므로, 생태계 프로젝트 팀은 자유롭게 유동성을 구입할 수 있다. 그러나 VE 모델 프로젝트 팀 자체는 토큰 변동성 위험에 직면한다. 그러나 POL 방식은 거버넌스 토큰(BGT)의 취득을 지연시켜 어느 정도 통제 시간과 공간을 제공하며, 동시에 POL은 다양한 유형의 토큰 스테이킹을 허용하여 일부 입문 장벽을 낮춤으로써 더 많은 잠재적 유동성을 확보한다.

위 일련의 유동성 솔루션을 통해 유동성 게임의 불가능한 삼각형을 요약할 수 있다: 보안성, 고유동성, 시장 투명성.

보안성: 솔루션이 프로젝트 팀에게 유동성 방어선을 제공할 수 있는지 여부. 예를 들어 VE(3,3) 모델의 뇌물 수익에 거품이 꺼지면 VE 프로젝트 팀의 붕괴 가능성이 생긴다.

고유동성: 솔루션이 절대적으로 고가치 유동성을 유치할 수 있는지 여부. 예를 들어 프로젝트 팀이 거버넌스 토큰의 대부분을 할양하면, 이 수익은 단기 유동성을 유치할 수 있다.

시장 투명성: 솔루션이 유동성의 시장 수요량을 투명하게 만들 수 있는지 여부. 예를 들어 POB 프로젝트 팀이 수용할 수 있는 유동성은 노드 자산의 총량에 의해 결정된다.

본질적인 질문으로 돌아가자: Berachain은 유동성 시장의 기술적 병목을 근본적으로 돌파했는가? 답은 명백히 '아니오'이며, 일부 개선만 이루어졌다. 그러나 Berachain은 올바른 적용 시나리오—공용 블록체인을 선택했다. 우리가 메커니즘에만 주목한다면, 이 잠재력이 프로토콜 수준에 머문다고 오해할 수 있지만, 실제로 BGT라는 토큰의 뇌물 제공 보상은 생태계 내 다른 프로젝트들도 활성화시킬 수 있으며, 심지어 Restaking과 동등한 수준의 대서사로 간주될 수 있다. 지금 당신이 프로젝트 팀이라고 상상해보자. 초기 유치를 위한 유동성 마이닝 보상으로 사용할 충분한 자금이 없지만, Berachain 원생 DEX인 BEX에 거래쌍을 만들고 일정 금액의 유동성을 배정했다. 이때 프로젝트 팀은 이러한 스테이킹된 유동성에서 BGT 수익을 얻을 수 있으며, BGT는 이후 풀의 배포량을 결정할 수 있다. 풀이 작기 때문에 소액의 BGT 배포량이라도 다른 블루칩 토큰 LP 수익보다 높아 간접적으로 유동성을 유인할 수 있다. 이 논리로 생각해보면, Berachain의 POL 메커니즘은 Restaking 분야와 다소 유사하다. Restaking 분야의 AVS가 ETH의 일부 보안성을 통합하는 것처럼, Berachain의 소규모 프로젝트들도 BGT의 일부 '보안성'을 통합하여 프로젝트 팀의 후속 발전을 위한 더 풍부한 유동성을 제공한다.

Berachain에서 현재 어떤 일이 벌어지고 있으며, 사용자가 가장 효과적으로 참여할 수 있는 방법은 무엇인가?

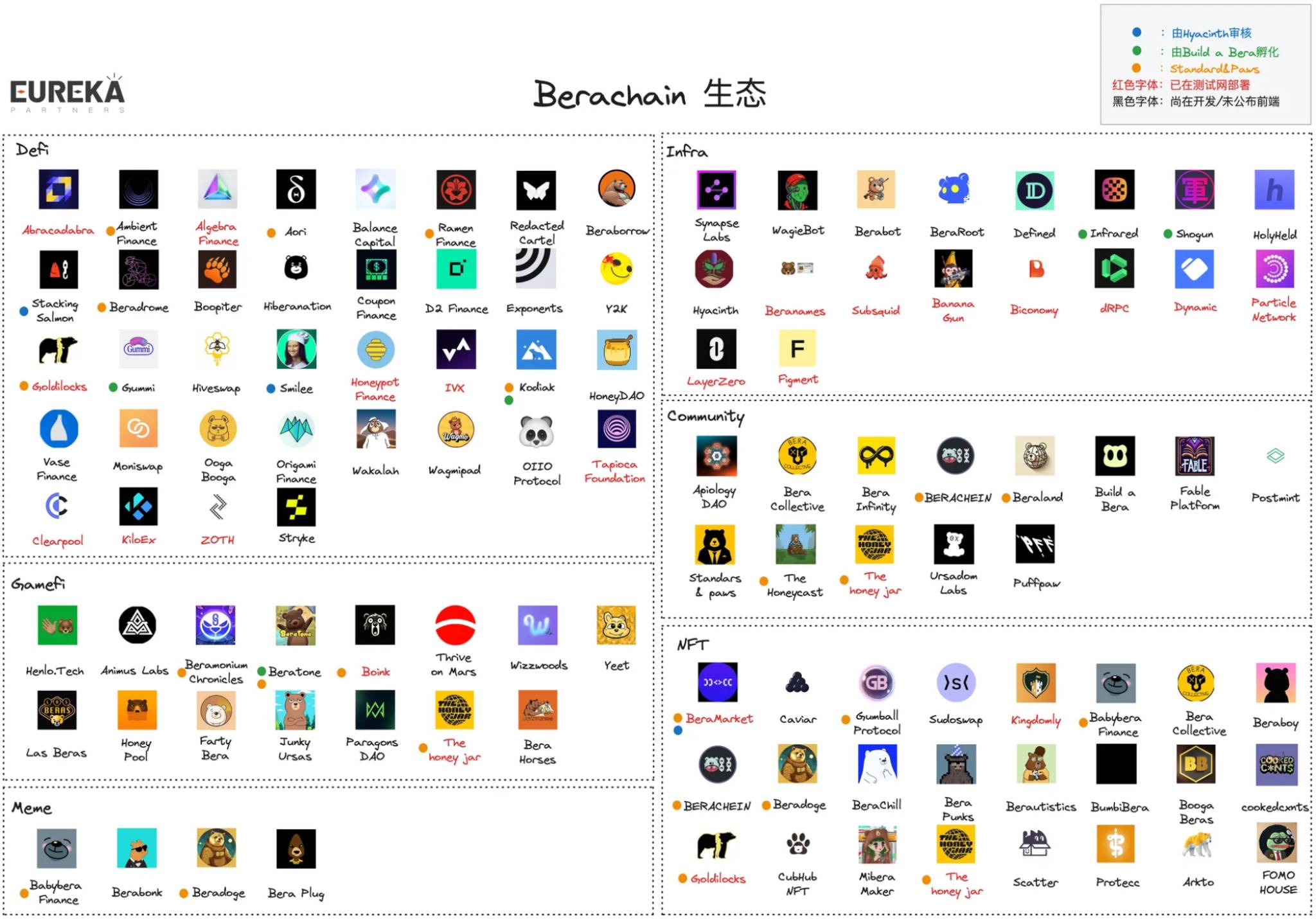

2024년 5월 3일 기준, Beraland와笔者의 정리에 따르면 현재 약 103개의 프로젝트가 있으며, 이 중 Defi와 NFT가 대부분을 차지한다. 프로젝트가 여러 비즈니스를 포함할 수 있으므로,笔者는 해당 프로젝트를 비즈니스 유형별로 분류하였으며, 구체적인 생태계 분포는 다음과 같다:

-

Defi: 36

-

Gamefi: 15

-

Meme: 4

-

Infra: 18

-

Community: 13

-

NFT: 24

현재 대부분의 프로젝트는 Defi 및 NFT 제품이다. Berachain의 생태계는 매우 복잡하므로,笔者는 일부 주요 프로젝트만을 선정하여 소개하겠다(상대적으로 주관적임).

-

The Honey Jar (THJ)

"The Honey Jar is an unofficial community NFT project, situated at the heart of the Berachain ecosystem, which hosts a number of games."

위는 공식 정의로, 기본적으로 NFT+Gamefi+Community+Gateway+Incubator가 혼합된 프로젝트로 이해할 수 있다. 이들의 NFT 이름은 Honeycomb이며, 내부 거버넌스에 사용될 수 있다. 현재 모든 Honeycomb이 민팅되었으며, 바닥가는 0.446ETH, 초기 민팅 가격은 0.099ETH이다. NFT 보유자는 플랫폼 게임에 참여하여 Berachain 생태계 내 다른 프로젝트로부터 잠재적인 신비로운 보상을 받을 수 있다(2024년 2월 22일 기준, HJ는 33개 프로젝트와 협력했으며, 약 10개 프로젝트가 에어드랍 보상을 제공함). Berachain 생태계 팀은 이러한 NFT 보유자를 통해 가치 있는 고자산 사용자(high-net-worth users)를 "확보"할 수 있으며, 프로젝트의 미래 참여 가능성을 잠재적으로 높일 수 있다(고자산 사용자는 더 많이 투자할 가능성이 있음). 간단히 말해, 이는 "프로젝트 팀이 일을 해야 하는" NFT이다.

또한 매 분기마다 The Honey Jar는 새로운 미니 게임을 출시하며, 사용자가 새로운 라운드의 NFT를 민팅할 수 있도록 한다. 총 6라운드가 있다. 이 NFT는 Honeycomb과 다르며, Honey Jar(Gen 1-6)라 불리며, 라운드에 따라 Gen 번호가 결정된다. 이 NFT를 구매한 사용자는 게임에 참여할 수 있으며, 게임은 NFT 추첨 게임으로 이해할 수 있고, 해당 기간 모든 NFT가 민팅된 후 추첨이 진행되며, 당첨자는 상금풀(NFT+보상금)에서 보상을 받는다. 현재까지 두 라운드 게임이 진행되었으며,

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News