"싫으면 숏 포지션을 잡으면 되지", CEX가 유동성 인출 수단이 되다

글: Shaofaye123, Foresight News

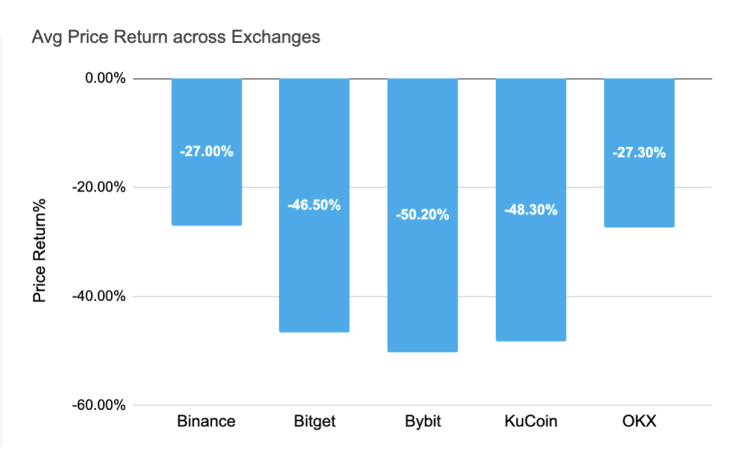

2024년, 중심화 거래소들은 실망스러운 성과를 기록하며 블록체인상의 탈출 유동성(exiting liquidity)으로 조롱받았다. Animoca Digital Research가 발표한 보고서에 따르면, 2024년 1~3분기 주요 거래소들의 평균 수익률은 모두 마이너스였다.

2025년에 접어들어 중심화 거래소의 상장은 여전히 새로운 토큰들의 무덤이 되고 있다. 과연 공매도만이 영원히 수익을 내는 방법일까? 본문에서는 1월 주요 거래소들의 상장 현황을 살펴본다.

각 거래소 1월 신규 상장 개요

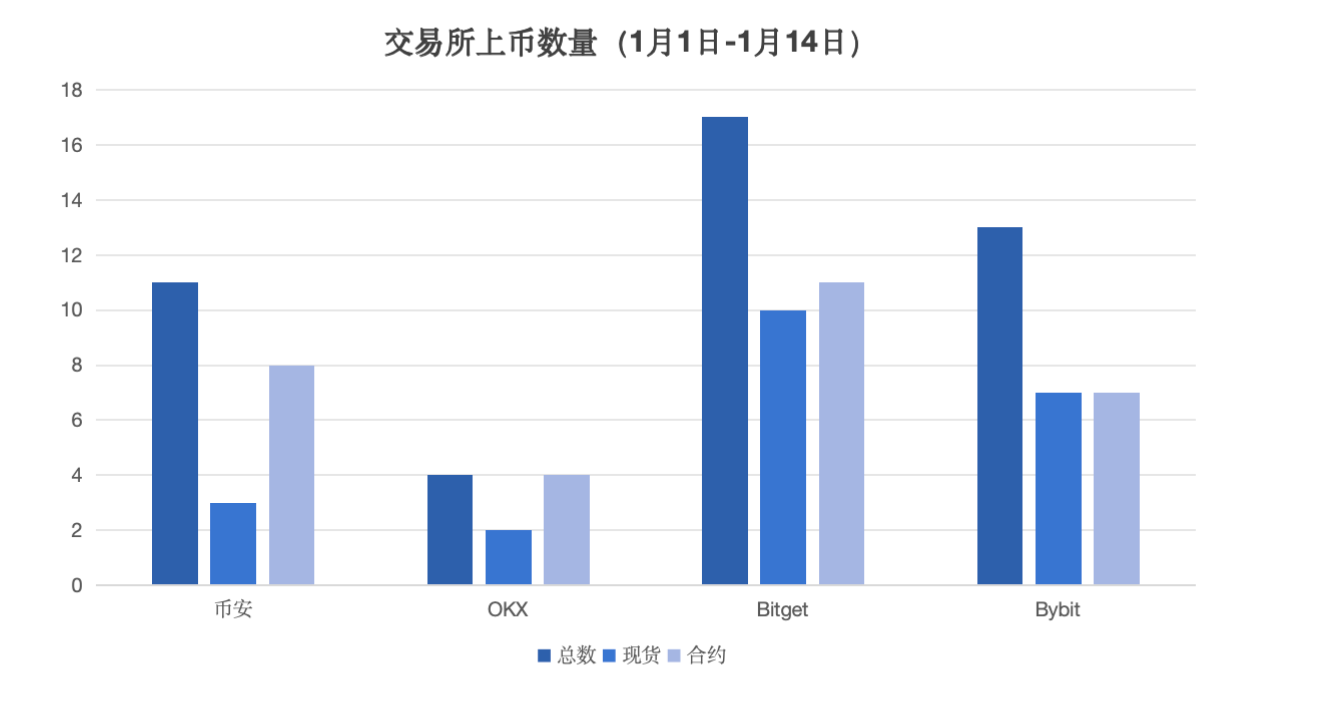

올해 초부터 주요 거래소들은 앞다퉈 새로운 토큰을 상장하기 시작했다. 데이터를 보면 OKX가 가장 보수적인 상장 전략을 취해 단 4개의 토큰만을 상장했다. 반면 Bitget은 적극적인 상장 전략을 펼쳐 올해 들어 17개의 토큰을 상장했으며, 이 중 현물 비중이 가장 높다. 바이낸스와 바이빗(Bybit)은 각각 11개, 13개의 토큰을 상장했는데, 바이낸스의 경우 현물 상장 비율이 가장 낮았다.

각 거래소 신규 토큰 성과 분석

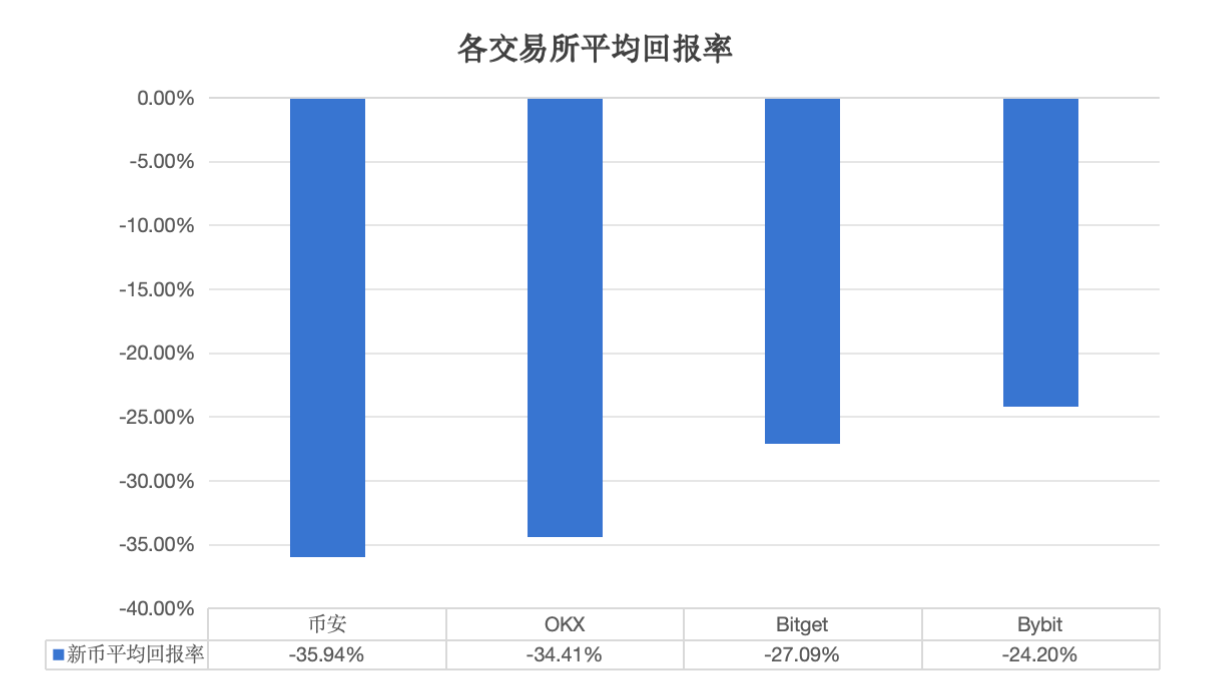

올해 초부터 현재까지 모든 거래소의 평균 수익률은 여전히 마이너스이며, 특히 바이낸스의 하락폭이 가장 커 약 10% 감소해 평균 수익률이 -36%에 달한다. 나머지 거래소들의 차이는 크지 않지만, 상장 토큰 수가 가장 많은 Bitget조차 약 -27%의 하락세를 기록했다.

위 표는 네 대형 거래소가 1월에 상장한 모든 토큰(현물 및 선물 포함)을 집계한 것이다. 핀포인트(fpinning) 현상을 피하기 위해 가격은 당일 시가와 종가 중 높은 값을 기준으로 삼았다. 위 데이터를 통해 알 수 있듯이, 바이낸스의 모든 신규 토큰은 예외 없이 손실을 기록했으며, Bitget은 다수의 하락 속에서도 2개 프로젝트가 상승세를 보였고, Bybit은 1개 토큰만이 수익을 냈을 뿐 나머지는 전부 하락했다. OKX 또한 상장한 4개 프로젝트 전부 가치가 하락했다.

또한 1월 상장된 토큰 대부분은 여전히 AI 에이전트 관련 프로젝트에 집중되어 있다. 커뮤니티에서 반복적으로 VC 코인만 상장한다는 비판을 받아온 바이낸스는 1월 VC 코인 상장 수를 크게 줄였다. 상장한 11개 토큰 중 9개가 AI 에이전트 관련 프로젝트로, 비중이 무려 81%에 달한다. 그러나 타 거래소보다 평균 1개월 늦게 상장하는 점, 더군다나 체인 상의 확산 속도에 비해 훨씬 느린 점 때문에 상장 시점에는 이미 시가총액이 정점을 찍은 상태여서 결국 부진한 결과를 맞이했다. 예를 들어 AI16Z는 바이낸스 상장 발표 직후 5분 만에 10% 이상 급락했다. 또한 바이낸스가 상장하는 프로젝트들의 시가총액은 대체로 높아 거의 1억 달러 이하로 떨어지지 않기 때문에, 이후 가격 상승 동력이 부족하고 약세를 면치 못한다. 반면 Bitget에서 소수의 상승세를 보인 SWARMS와 AVAAI는 상장 당시 시가총액이 모두 1억 달러 미만이었으며, 저시총 토큰의 배당률(payout ratio)이 점차 증가하고 있음을 보여준다.

허이(He Yi)는 과거 커뮤니티에서 "좋아하지 않는다면 공매도하면 된다"고 말한 바 있다. 지금 와서 보면 바이낸스 신규 상장 토큰을 공매도하는 것은 100% 수익을 내는 사업이 되었으며, 다른 거래소들도 별반 다르지 않다. 신규 토큰 상장 당일 바로 공매도했다면 거의 손실을 보지 않았을 것이며, 오히려 대부분의 토큰은 계속해서 하락하며 반토막 이상의 손실을 기록했다. '바이낸스 상장 = 가격 상승'이라는 공식은 이제 옛말이 되었고, 커뮤니티에서는 연이은 하락세를 두고 바이낸스 신규 상장을 '영혼의 찌그러짐(soul pouring)'이라 조롱한다.

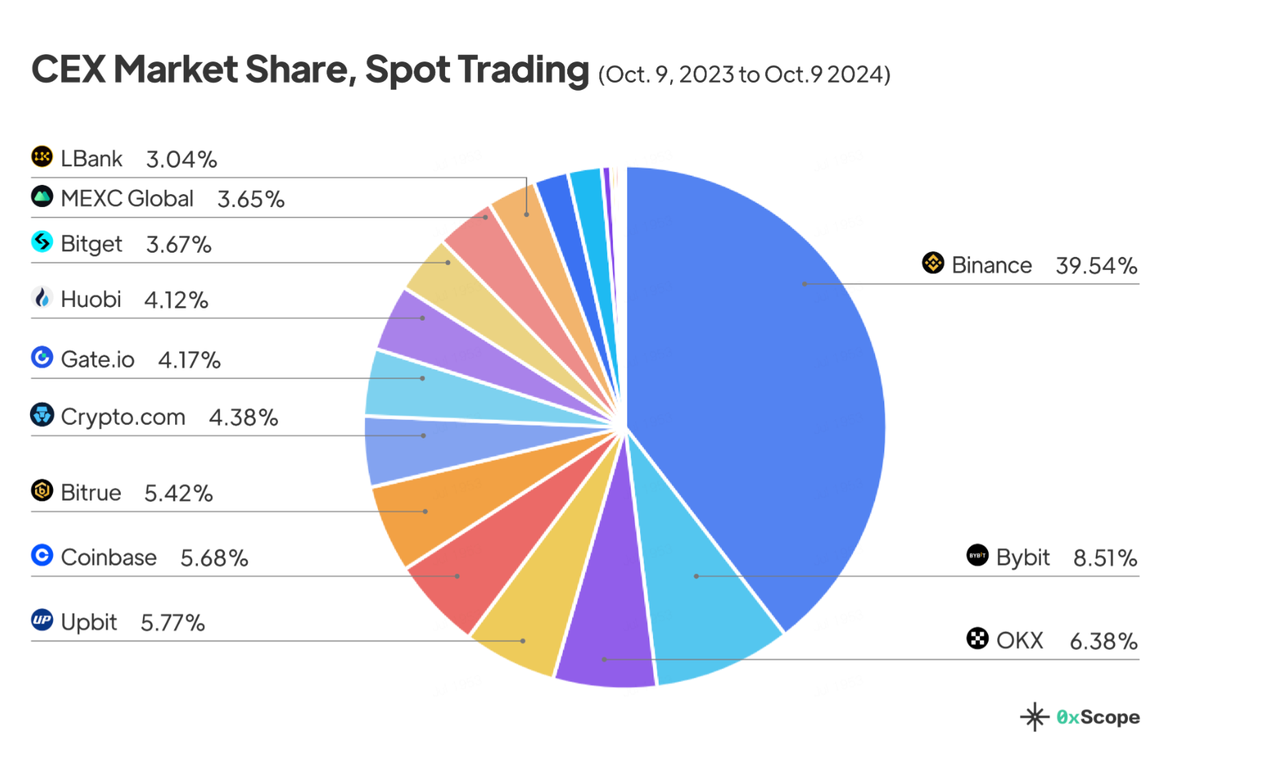

0xScope가 최근 발표한 『2024 CEX 시장 보고서』에 따르면, 현물 시장 트렌드에서 바이낸스의 시장 점유율은 전년 대비 50.9%에서 42.5%로 축소되었다.

유동성 경쟁

오랫동안 중심화 거래소는 성숙한 인프라, 강력한 시장 깊이, 효율적인 체결 메커니즘 덕분에 유동성 측면에서 주도적 위치를 차지해왔다. 하지만 최근 체인 상 인프라가 점차 발전하면서 중심화 거래소는 점차 탈출 유동성(exiting liquidity)으로 전락하고 있으며, 그들의 상장 효과 역시 지속적으로 약화되고 있다. 과거 Pump.fun이 독특한 가격 곡선을 활용해 메모코인(Memecoin)을 빠르게 발행한 사례를 비롯해, Hyperliquid 등 체인 상 DEX들이 대규모 에어드랍을 통해 큰 관심을 끌며 중심화 거래소의 전체 시장 점유율은 꾸준히 감소하고 있다. 체인 상 DEX들은 점점 더 빠른 속도로 중심화 거래소의 전통적 강점 영역을 잠식하고 있다.

체인 상 사용자 경험(UX)의 지속적인 개선과 다양한 DeFi 혁신이 이루어지면서, 점점 더 많은 사용자와 자금이 체인 상으로 이동하고 있다. 체인 생태계의 높은 투명성, 탈중앙화, 그리고 사용자가 자신의 자산을 직접 소유할 수 있다는 장점은 이러한 전환을 더욱 가속화할 것이다. 그러나 이는 중심화 거래소가 무대에서 사라진다는 의미는 아니다. 중심화 거래소는 규제 준수, 거래 편의성 등의 장점을 바탕으로 사용자 교육, 신규 자산 도입, 기관 자금 유치 분야에서 여전히 중요한 역할을 할 것이다.

앞으로 CEX와 DEX 사이의 경계는 점차 모호해질 가능성이 있다. 이 유동성 경쟁은 궁극적으로 사용자와 자금을 둘러싼 경쟁에서 벗어나, 사용자 경험 향상과 산업 발전을 위한 경쟁으로 전환될 것이다.

유동성 경쟁은 더 많은 혁신과 발전을 가져올 것이며, 암호화폐 산업 전체가 결국 승리할 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News