Willy Woo: MSTR에 어떤 잠재적 청산 리스크가 있나요?

글: Willy Woo

번역: Shaofaye123, Foresight News

마이크로스트래티지(MSTR) 전환사채 리스크에 관하여

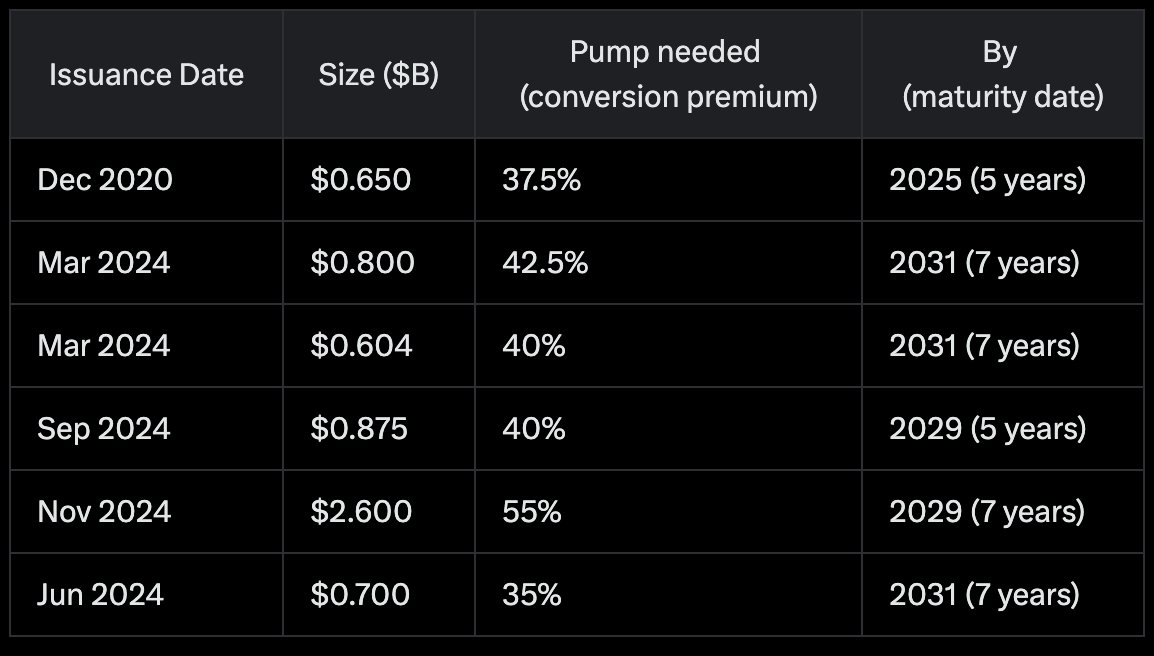

현재 제가 볼 수 있는 유일한 청산 리스크는 MSTR이 발행한 전환사채입니다.

-

전환사채 투자자들이 만기 전에 주식으로 전환하지 않는다면, MSTR은 채권자에게 상환하기 위해 BTC를 매도해야 합니다.

-

MSTR이 5~7년 이내에 40% 이상의 성장을 달성하지 못하면 이러한 상황이 발생하게 됩니다(각 채권 조건에 따라 상이함, 하단 표 참조). 기본적으로 MSTR과 BTC의 연계가 실패하거나, BTC 자체가 실패하는 경우입니다.

또한 다른 정도의 리스크들도 존재합니다:

-

경쟁 리스크 — 다른 기업들의 모방으로 인해 MSTR의 순자산 가치(NAV) 대비 프리미엄이 축소될 가능성;

-

미국 증권거래위원회(SEC)의 향후 BTC 구매 개입 가능성으로 인한 NAV 프리미엄 하락 리스크;

-

피델리티(Fidelity)와 코인베이스(Coinbase)의 위탁관리(커스터디) 리스크;

-

미국 정부의 국유화 리스크(BTC 압류 가능);

-

Saylor 개인에 대한 키맨(key man) 리스크;

-

MSTR의 운영 리스크.

끝으로 참고로, 전환사채 정보를 요약한 표는 개념적인 이해에는 도움이 될 수 있으나, 제가 Grok AI를 사용했기 때문에 정확하지 않을 수 있음을 유의하시기 바랍니다.

MSTR 관련 기타 질문들

질문 1: 왜 MSTR은 자체 커스터디(self-custody) 권한을 갖고 있지 않은가?

Willy Woo: 현재로서는 정확한 커스터디 계약 내용이 공개되지 않았습니다. 알려진 바에 따르면, MSTR은 멀티시그(multisig) 구조에서 공동 서명자(co-signer) 역할을 하고 있을 가능성이 있습니다. 이는 매우 신중한 접근 방식입니다.

질문 2: MSTU와 MSTX가 청산되면 MSTR에 피해를 줄 수 있나요?

(역주: MSTU는 T-Rex 2X Long MSTR Daily Target ETF에 투자하며, MSTX는 Defiance Daily Target 2X Long MSTR ETF에 투자합니다. 두 ETF는 각각 6억 달러 이상, 4억 달러 이상의 자산을 보유하고 있습니다.)

Willy Woo: MSTU/MSTX = 더 높은 리스크. 2배 레버리지는 MSTR에 대한 종이상의 베팅(paper bet)을 통해 이루어지며, 청산 수준은 거의 즉각적인 청산 수준에 근접합니다(또한 실제 BTC에 대한 청구권은 없습니다).

참고: 파생상품 포지션은 BTC 가치를 희석시킬 수 있습니다.

또한 변동성의 영향으로 장기 보유 시 2배 수익률을 달성하지 못하며(손실이 수익보다 더 큰 비용을 초래), 시간이 지날수록 손실이 누적됩니다.

질문 3: 외부 요인(예: 주식시장 침체)으로 인해 다수의 주주들이 동시에 주식을 매도한다면 어떻게 되나요?

Willy Woo: 이는 단기적인 영향에 국한되며, 장기적으로 시장은 항상 수익 증가를 의미하므로 진정한 리스크라고 보긴 어렵습니다. 채권 보유자들은 사채를 매수한 후 최대 5~7년까지 전환할 수 있습니다. 비트코인이 1~2개의 거시경제 사이클 내에 초기 가격 대비 40% 이상 상승한다면 문제될 것이 없습니다.

질문 4: 레버리지 ETF가 스왑이 아닌 옵션을 통해 노출을 얻는 경우는 없나요?

Willy Woo: 전통 금융(TradFi) 헤지펀드의 변동성 차익거래 부서는 매일 이런 작업을 수행하고 있습니다. 7천만 달러는 매우 적은 금액이며, 옵션 시장의 변동성 오차 가격을 기반으로 삼으면 하루 거래 규모를 충분히 감당할 수 있습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News