Coinbase 3분기 실적 심층 분석: 선거 국면이 주가 급등을 견인하고, Base가 지속적으로 레이어2를 이끈다

작성자: insights4.vc

번역: TechFlow

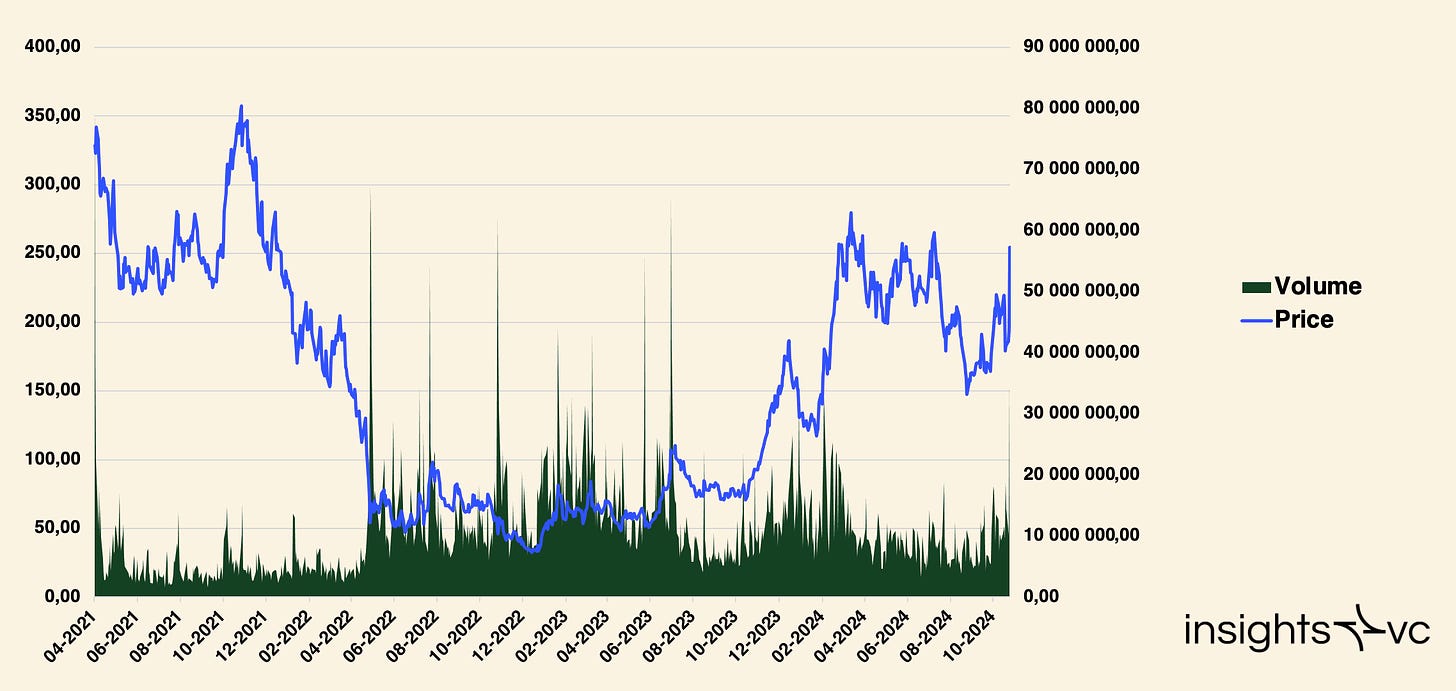

11월 5일부터 6일까지 Coinbase Global(NASDAQ: COIN)의 주가는 선거 결과로 인해 31% 상승하며 193.96달러에서 254.31달러로 올랐다. 본 보고서는 Coinbase의 현재 재무 상태와 그 레이어 2 블록체인 Base의 성능 지표를 심층 분석한다.

Coinbase(COIN) 종가: 254.31달러 | 거래량: 3,546만 - 2024년 11월 6일

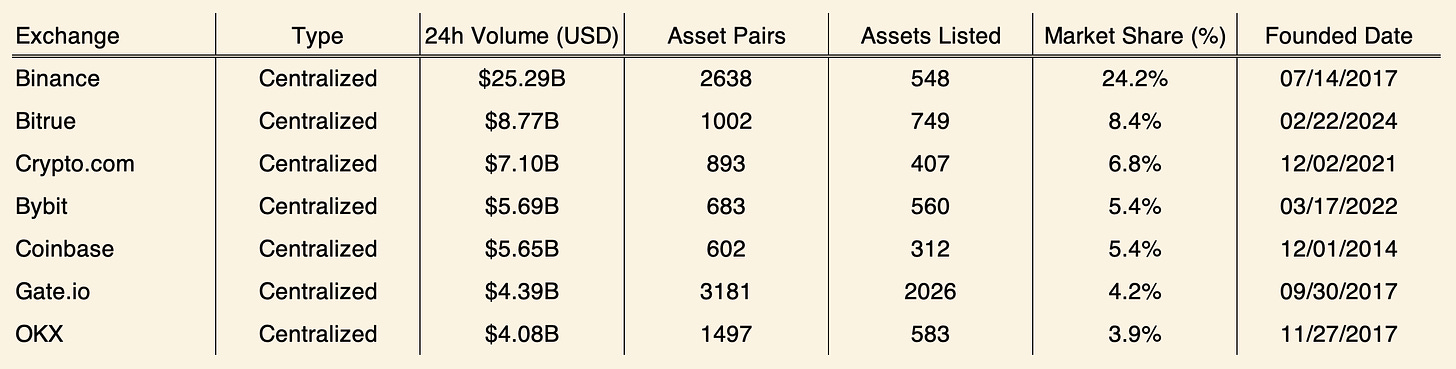

Coinbase 경쟁사: 핵심 지표 개요

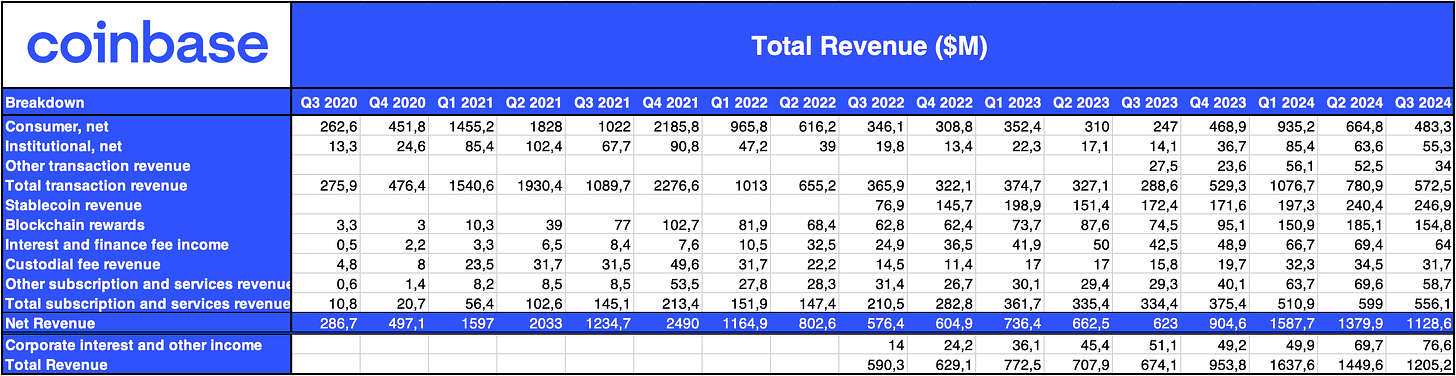

수익 분석

수익 구성(2020년 3분기 ~ 2024년 3분기)

수익

-

2024년 3분기 총 수익: 12.052억 달러로, 2024년 2분기의 14.496억 달러보다 낮지만 2023년 3분기의 7.725억 달러 대비 증가했다.

-

수익 추세: 2021년 4분기에 정점을 찍은 후 2022년 2분기부터 총 수익은 안정적이지만 낮은 수준을 유지하고 있다.

부문별 수익

-

소비자 거래: 2024년 3분기 4.833억 달러로, 2분기의 6.648억 달러보다 감소했으며 시장 변동성에 민감하지만 여전히 주요 수익원이다.

-

기관 거래: 2024년 2분기 6,360만 달러에서 3분기 5,530만 달러로 소폭 감소했으며, 변동성은 적지만 수익 기여도는 낮다.

-

블록체인 보상: 2024년 3분기 1.548억 달러로, 2분기의 1.851억 달러보다는 낮지만 전년 동기 대비 증가하며 블록체인 발전과 연계된 안정적인 수익을 제공한다.

-

스테이블코인 수익: 2.469억 달러로 분기별로 안정적이고 디지털 화폐 분야에서 Coinbase의 중요성을 나타낸다.

-

이자 및 금융 수수료: 3분기 6,400만 달러로, 시장 변화에도 불구하고 안정적인 수익원을 제공한다.

-

구독 및 서비스: 3분기 5.561억 달러로, 2분기의 5.99억 달러보다 낮아 서비스는 성장 중이나 현재 시장 압박을 받고 있음을 시사한다.

비용 분석

-

거래 수수료: 1.718억 달러(순수익의 15%), 2024년 2분기 대비 10.3% 감소.

-

기술 및 개발: 3.774억 달러, 전 분기 대비 3.6% 증가.

-

판매 및 마케팅: 1.648억 달러, 0.3% 소폭 감소.

-

일반 및 관리: 3.304억 달러, 3.2% 증가.

-

기타 영업 순수익: -860만 달러로, 해당 항목의 순수익임을 나타낸다.

-

총 영업 비용: 10.357억 달러로, 2024년 2분기 대비 6.4% 감소.

거래량 및 자산 수익 기여도

-

2024년 3분기 총 거래량: 1,850억 달러로, 2024년 2분기의 2,260억 달러보다 낮으며, 2023년 3분기의 920억 달러보다도 낮다.

-

소비자 거래: 340억 달러로, 2024년 2분기의 370억 달러보다 감소.

-

기관 거래: 1,510억 달러로, 2024년 2분기의 1,890억 달러보다 낮다.

자산 수익 세부 내역

-

비트코인: 총 거래량의 37% 차지로, 2024년 2분기의 35%보다 증가.

-

이더리움: 거래량이 약 15% 수준에서 안정적으로 유지되어 시장 관심이 일정함을 보여줌.

-

참고: 솔라나는 지난 두 분기 동안 제3의 주요 자산으로 부각되었으며, 총 거래 수익 점유율이 10%에서 11%로 증가.

-

기타 자산: 2024년 3분기에 33%까지 하락하여 다변화 노력에도 불구하고 현재 초점은 여전히 비트코인과 이더리움에 있음을 반영.

자원 배분 및 투자 분석

유동성 개요

-

USDC 보유량: 2024년 3분기 5.08억 달러로, 2024년 2분기의 5.89억 달러보다 소폭 감소. USDC가 여전히 안정적인 유동성 원천임을 나타내며, 감소는 전략적 자산 재배치를 의미할 수 있음.

-

제3자 기관에 예치된 법인 현금: 9,200만 달러로, 이전의 9,700만 달러보다 소폭 감소하여 제3자 리스크 최소화를 보여줌.

-

머니마켓펀드(MMF) 및 국채: 60.88억 달러로 증가하였으며, 2023년 3분기의 40.68억 달러보다 높아 시장 변동성 속에서 저위험·고유동성 금융 상품으로의 보수적 전환을 나타냄.

-

법인 현금: 2022년 2분기 35.49억 달러의 정점에서 15.44억 달러로 감소했으며, 이는 전략적 투자 또는 운영 수요로 인한 감소일 수 있음.

-

총 유동성 자원: 2024년 3분기 82.32억 달러로 증가하여 견고한 재무 기반을 나타내며 전략적 기회 또는 시장 하락에 대비한 준비태세를 보여줌.

투자 및 자금 조달 활동

-

영업활동 현금흐름: 2024년 3분기 6.87억 달러로, 핵심 사업에서 현금을 생성하는 강력한 능력과 회복력을 나타냄.

-

자본 지출: 단 1,900만 달러로 고정 비용에 대한 보수적 전략을 반영하여 재무 유연성을 지원함.

-

전략적 투자: 1,400만 달러의 벤처 캐피탈 투자(Coinbase Ventures 활동 세부 사항은 Google 시트에서 확인 가능), 1,800만 달러의 암호화폐 투자, 1.73억 달러의 법정화폐 대출 및 담보 제공 등 소규모 유출로 신중한 리스크 관리를 강조함.

-

자금 조달 활동: 2024년 3분기 새로운 장기 부채를 발행하지 않아 유기적 성장과 내부 유동성 활용에 전략적 중점을 두고 있음을 나타냄.

인력 지표 및 기타 데이터

-

2024년 3분기 총 직원 수: 2024년 2분기 3,486명에서 3,672명으로 증가.

-

월간 활성 사용자(MTUs): 780만 명으로, 2024년 2분기 대비 4.9% 감소, 전년 동기 대비 16.4% 감소.

-

웹사이트 트래픽: 2024년 2분기 4,070만 건에서 3,780만 건으로 감소하여 관심 감소 또는 계절적 변화를 반영할 수 있음.

-

Google 트렌드: 9월 피크 값 74로 공공 관심의 변동성을 보여줌.

-

앱 다운로드: 8월 14,189건에서 9월 8,928건으로 감소하여 신규 사용자 확보 속도가 느려지고 있음을 나타냄.

-

채용 정보: 10월 818건으로 감소하여 채용 안정 또는 구조 조정 진행 중일 수 있음.

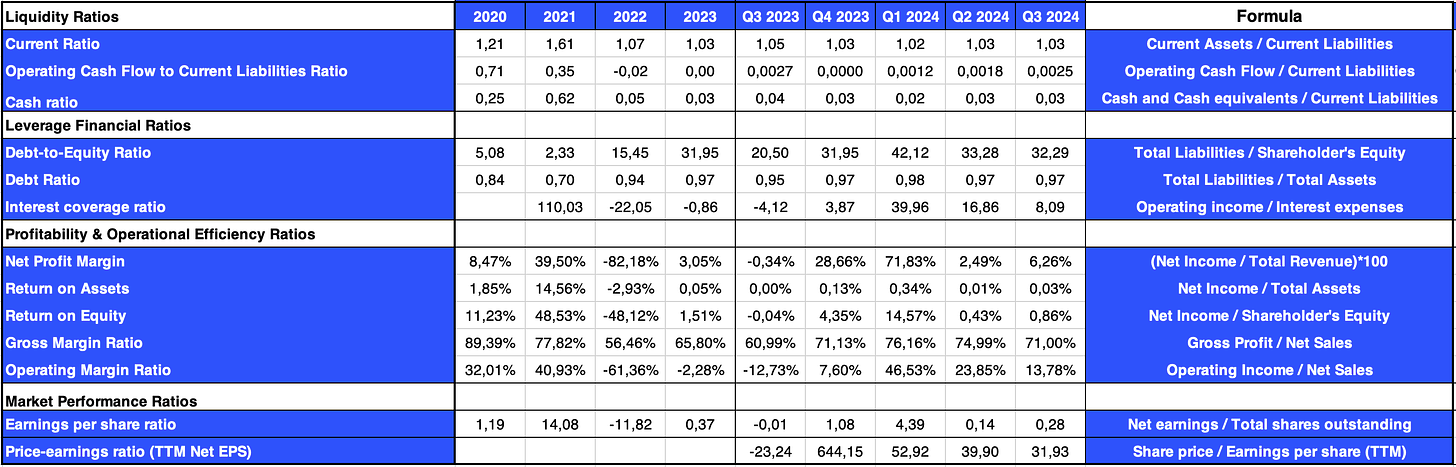

재무 비율

참고: 아래 설명은 현재 데이터를 기반으로 한 통찰을 제공하며 최종 결론은 아님. 독립적인 데이터 검토를 권장하며, 자세한 데이터는 Google 스프레드시트에서 확인 가능.

재무 비율 (2020~2023; 2023년 3분기 ~ 2024년 3분기)

유동성 분석

-

유동비율 (2024년 3분기: 1.03): 안정적으로 유지되며 유동자산이 부채를 제한적으로 커버함을 나타냄.

-

영업현금흐름 대 유동부채 비율 (2024년 3분기: 0.0025): 소폭 상승하여 현금 흐름 생성 능력의 부분적 회복을 보여줌.

-

현금비율 (2024년 3분기: 0.03): 낮은 수준 유지로 현금 관리에 대한 엄격함을 강조.

레버리지 비율

-

부채자본비율 (2024년 3분기: 32.29): 높은 레버리지로 재무 리스크 증가를 시사.

-

부채비율 (2024년 3분기: 0.97): 부채가 거의 자산과 동일하여 부채 의존도가 매우 높음.

-

이자보상배율 (2024년 3분기: 8.09): 양수값으로 영업이익이 이자 비용을 충당할 수 있음을 나타내며, 양호한 상환 능력을 반영.

수익성 및 효율성 비율

-

순이익률 (2024년 3분기: 6.26%): 2023년 3분기의 손실에서 개선되어 순수익 창출 능력 향상을 보여줌.

-

자산수익률(ROA) (2024년 3분기: 0.03%): 자산 이용 효율이 낮아 운영 효율성 문제를 시사.

-

자기자본이익률(ROE) (2024년 3분기: 0.86%): 소폭 상승했으나 여전히 낮아 주주 지분 수익이 미흡함.

-

매출총이익률 (2024년 3분기: 71.00%): 향상되어 효과적인 비용 통제를 보여줌.

-

영업이익률 (2024년 3분기: 13.78%): 명확히 개선되어 영업 비용에 대한 더 나은 통제를 나타냄.

시장 성과 비율

-

주당순이익(EPS) (2024년 3분기: 0.28달러): 손실에서 회복하여 수익성 향상을 보여줌.

-

주가수익비(P/E) 비율 (TTM 순 EPS 기준) (2024년 3분기: 31.93): 적정한 P/E 비율로 투자자들이 미래에 대해 신중한 낙관을 하고 있음을 나타냄.

Base

Base의 기원과 발전에 대한 자세한 정보는 6월 뉴스레터를 참조하세요. Jesse Pollak의 주도하에 Base는 2023년 7월 13일 정식 출범했다.개요

-

플랫폼 미션: Base는 이더리움 위의 레이어 2 솔루션으로, 혁신, 창의성, 경제적 자유를 우선시하여 글로벌 체인 상 경제를 창출하는 것을 목표로 하며, 탈중앙화 애플리케이션(dApp) 개발에 안전하고 저비용의 환경을 제공한다.

-

인프라 및 거버넌스: Base는 확장성과 비용 효율성을 위해 OP Stack 기반으로 구축되었다. Base는 자체 토큰(CEO Brian Armstrong이 2023년 12월 1일 언급)을 발행하지 않을 것임을 확인했다. Base는 OP Labs와 협력하여 EIP-4844 및 op-geth 클라이언트와 같은 탈중앙화 거버넌스 및 연구 프로젝트를 적극적으로 추진하며, Coinbase의 점진적 탈중앙화 비전에 부합한다.

-

생태계 발전: Base는 토큰 인센티브에 의존하기보다 실질적인 제품 혁신에 집중함으로써 개발자 커뮤니티에서 널리 환영받고 있다. Coinbase 내부 팀은 Base를 활용해 스마트 계약을 배포하여 소비자 및 기관 고객 제품 경험을 향상시키고, 쉬운 입문과 직관적인 인터페이스를 통해 체인 상 애플리케이션의 보급을 촉진한다.

-

핵심 제품: Base는 개발자에게 개방형 플랫폼을 제공하는 탈중앙화 '앱 스토어'로 자리매김하고 있으며, 체인 상 ID 관리를 단순화하는 Base 이름과 사용자가 안전하고 프로그래밍 가능한 자산 관리를 할 수 있는 스마트 월렛을 포함한다.

-

전략적 포지셔닝: Base는 레이어 2 생태계 내에서도 경쟁력을 갖추고 있을 뿐 아니라, 전통적 웹 애플리케이션과 맞먹는 체인 상 경험을 제공함으로써 기존 온라인 플랫폼과도 경쟁한다.

주요 지표

Base의 애플리케이션 활동에서 DeFi 카테고리가 두드러졌으며, 주소 활동은 2024년 2분기 14.36만에서 3분기 40.57만으로 크게 증가했다. 그러나 3분기 수익은 2분기 2,420만 달러에서 730만 달러로 감소했다. 안정화폐 송금량은 2분기 978억 달러에서 3분기 4,150억 달러 이상으로 크게 증가하여 거래 수요의 상승을 보여준다. 신규 사용자와 재방문 사용자의 비율도 변화했는데, 2분기 10.7만 대 27.8만, 3분기 42만 대 45만, 4분기 50.9만 대 82.7만으로 나타났다. 4분기 사이불(Sybil) 주소는 17.8만으로 줄었고 비사이불 주소는 120만에 도달했으며, 3분기 사이불 주소는 55만, 비사이불 주소는 32만이었다.

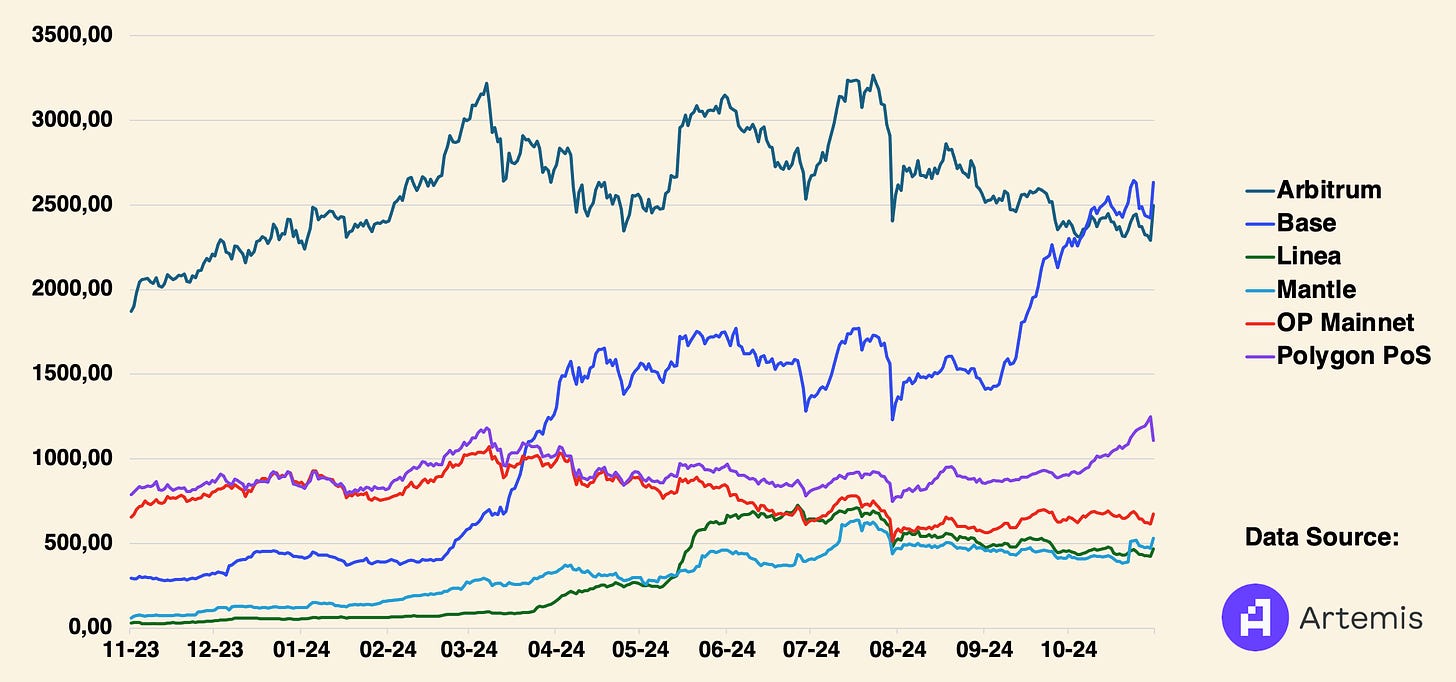

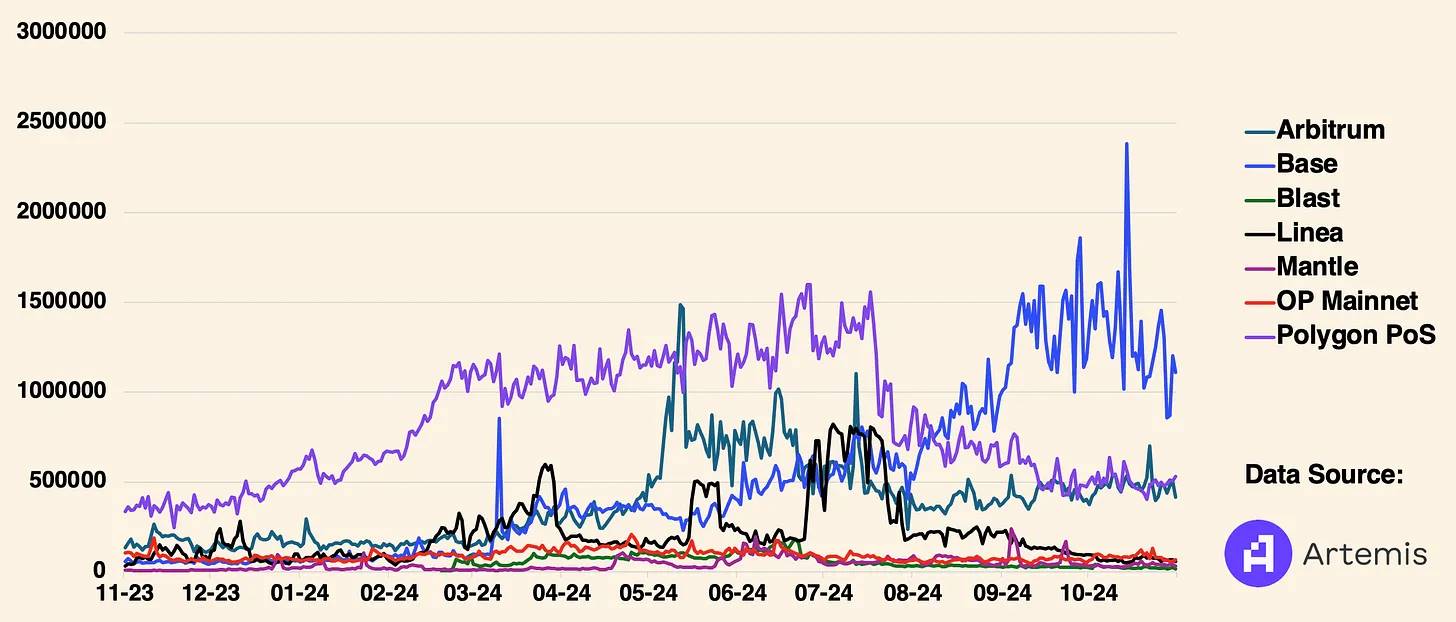

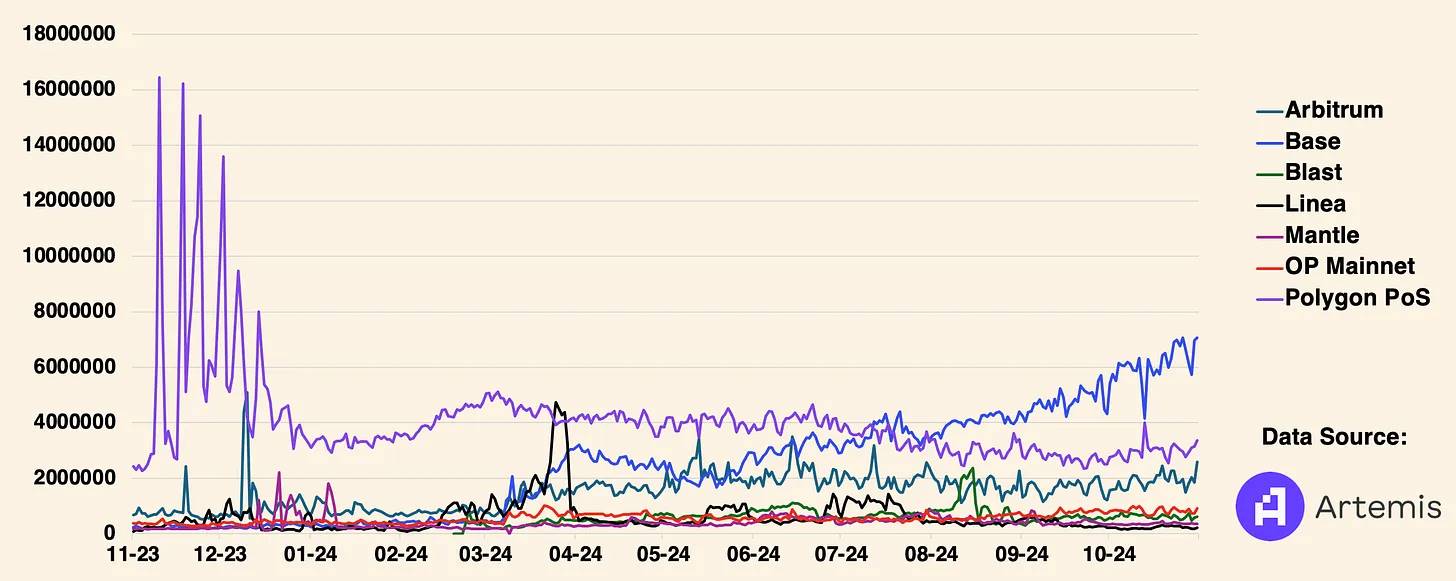

차트에서 볼 수 있듯이, 11월 7일 기준으로 Base는 선도적인 레이어 2 블록체인이다. 몇 주 전 Arbitrum을 넘어 총 잠금 가치(TVL)에서 1위를 차지했으며, 일일 활성 주소와 일일 거래량 부문에서 수개월째 가장 앞선 레이어 2로서의 지위를 유지하고 있다.

스마트 계약 내 총 잠금 가치(단위: 백만 달러)

일일 활성 주소(프로토콜과 상호작용하는 독립 체인 상 지갑 수)

일일 거래(프로토콜과의 독립 체인 상 상호작용 횟수)

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News