ICO에서 커뮤니티 토큰까지: 암호화폐 시장의 토큰 발행 진화사

번역: TechFlow

나는 메멘코인(Memecoins)에 관심을 갖기 시작했고, 실제로 MOODENG도 매수했다. FOMO(놓칠까 봐 두려움)가 나를 움직이게 했다. 나는 기본적으로 가격이 0으로 떨어질 수도 있다고 예상하지만, 도지(Doge) 다음의 대박 코인을 놓치고 싶지는 않았다. 성공 스토리의 일부가 되고, 낙관적인 분위기가 감도는 커뮤니티에 동참하고 싶었다.

사실 메멘코인을 구매하는 것은 실용성 있는 토큰을 사는 것보다 내면의 소속감을 충족시키며, 하나의 이야기 속 일원이 되고, 공유된 ‘성공’에 대한 낙관적 정서를 가진 공동체에 참여한다는 점에서 더 큰 의미를 갖는다.

보시다시피 이러한 낙관과 강세 심리는 다른 암호화폐 영역에서는 찾기 어렵습니다.

이더리움 보유자들은 이번 사이클에서 ETH가 3~4배 정도 상승할 것으로 예상하며, BTC도 비슷한 수준일 것으로 본다. SOL은 아마 1000달러까지 갈지도 모른다. 반면 유통량이 적고 완전희석시가총액(FDV)이 높은 토큰들에 대해서는 전반적으로 시장 심리가 비관적이다.

이것은 내가 메멘코인 거래에 참여하지 않겠다는 내 스스로의 약속조차 어긴 것이다. X(트위터) 피드에서 대대적으로 홍보되는 코인은 사지 않겠지만, 잠재력 있다고 믿는 몇몇 코인에는 도전해볼 생각이다.

내가 마음을 바꾼 이유는 암호화폐 분야에서 내가 지닌 첫 번째 원칙인 열린 사고방식을 유지하고 새로운 것을 시도하기 때문이다. 스스로 극단주의자가 되는 것은 위험하지만, 극단주의 커뮤니티를 식별하고 그곳에 투자하면 막대한 수익을 얻을 수 있다.

따라서 이번 블로그 글에서는 특히 시장에 토큰을 소개하는 새로운 방식에 초점을 맞춘 최근의 발전들을 살펴본다.

최신 토큰 발행 트렌드를 조기에 식별하는 것은 우리가 할 수 있는 가장 수익성 높은 거래 중 하나일 수 있다. 메멘코인이란 단지 그 트렌드 중 하나일 뿐이며, 이번 사이클에서는 다른 여러 트렌드들도 등장하고 있다.

토큰 발행의 간략한 역사

암호화폐를 법정화폐 남용에 대한 헤지를 목적으로 본다는 것은 우리가 저지르는 최대의 자기기만일 수 있다. 비트코인은 예외일 수 있지만, 전체 암호화폐 산업의 '화폐 찍어내기(minting)' 방식은 중앙은행조차 부러워할 정도다. CoinGecko에는 14,741개의 암호화폐가 등록되어 있으며, 이 외에도 생존 기간이 너무 짧아 리스트에 오르지도 못한 수천 개의 암호화폐가 존재한다. 매 사이클마다 토큰 발행은 더욱 쉬워지고 있다.

다음은 알아두어야 할 핵심 토큰 발행 트렌드들과 이들이 게임 룰을 어떻게 바꾸었는지에 대한 설명이다. (이미 이전 블로그를 읽으셨다면 이 부분은 건너뛰셔도 됩니다.)

-

라이트코인 및 초기 알트코인 시대 (2011년): 라이트코인은 비트코인의 포크로 2011년 출시된 최초의 알트코인 중 하나였다. 라이트코인이 등장하기 전까지 우리는 일반적으로 비트코인이 블록체인의 전부라고 여겼다! 그러나 비트코인의 포크를 통해 자신만의 사설 화폐를 만들 수 있다는 인식이 확산되었다. 이 시기에는 비트코인 캐시(BCH), 비트코인 SV(BSV)와 같은 작업증명(PoW) 기반의 소수의 비트코인 포크 및 알트코인이 등장했다. 이러한 포크 과정에서 비트코인 보유자들에게 '무료' 토큰이 제공되며 수익 기회를 창출하였다.

-

ICO 열풍 (2017년): 이더리움의 ERC-20 표준 덕분에 ICO 열풍이 불었다. 이제 신규 토큰을 만드는 것이 저렴하고 간단해졌다. PoW 하드웨어가 필요 없었다! 수천 개의 토큰이 등장하였고, 각각은 야심찬 약속을 동반했다. ICO는 종종 막대한 자금을 조달했지만, 많은 프로젝트가 약속을 이행하지 못하면서 2018년 시장 붕괴로 이어졌고, 엄청난 손실을 초래했다. 이 단계는 팀이 최소한의 노력으로 토큰을 발행하여 결국 시장 붕괴를 초래한 순수한 투기적 '화폐 찍어내기'의 전형적인 시기였다.

-

DeFi 및 유동성 마이닝 (2020년): 다음 혁신은 2020년 DeFi의 여름, 즉 유동성 마이닝과 수익 농사(Yield Farming)가 인기를 끌던 때였다. 컴파운드(COMP), 스시스왑(Sushiswap) 등의 프로젝트는 유동성 공급자에게 거버넌스 토큰을 보상으로 주는 메커니즘을 도입했다. 이는 유동성과 사용자 참여를 유도했지만, 새로운 토큰 발행이 과도해 수요를 따라가지 못하며 결국 시장 붕괴로 이어졌다.

-

공정 발행 시대: 이 시기는 매우 짧았다. Yearn Finance의 YFI 토큰은 '공정 발행(Fair Launch)' 개념의 대표적인 사례로, ICO나 사전 판매 없이 직접 사용자에게 배포되었다. 누구나 참여할 수 있었으며, YFI의 초기 마이닝 보상은 광범위한 관심을 끌었다. 그러나 곧 '공정 발행'이 진정한 의미에서 공정하지 않다는 것이 드러났다. 마케팅 이전부터 이미 프리마이닝이 일반화되었고, 팀은 진정한 공정 발행에서 거의 이득을 보지 못했기 때문에 인센티브가 맞지 않았다.

-

NFT 및 폰지 토큰 경제학 (2021년): '보어링 에이프 요트 클럽(BAYC)'을 중심으로 한 NFT 광풍은 새로운 형태의 '화폐 찍어내기'를 가져왔다. 수많은 NFT 컬렉션이 쏟아져 나왔고, 이는 과거 시장 붕괴를 초래했던 투기적 토큰 발행을 반복하는 것이었다. 관심과 자본이 점점 희석되면서 많은 새로운 NFT 프로젝트는 결국 실패로 끝났다. NFT는 메멘코인과 유사하지만, 각 시리즈당 최대 1만 개로 제한되고 높은 가격 태그로 인해 다수를 배제함으로써 커뮤니티 규모를 제한했다.

우리가 '화폐'를 발행하는 방식은 다양하지만, '화폐 찍어내기'의 양이 시장에 유입되는 '현금'을 초과하면 시장은 필연적으로 붕괴된다. 우리는 결국 수요를 감당할 수 없을 만큼 너무 많은 토큰을 찍어냈다.

2023-2024년 상승장 사이클의 토큰 발행 이야기

현재의 상승장 첫 번째 단계는 '점수(Points) → 에어드랍' 트렌드의 부상과 쇠퇴로 특징지을 수 있다.

점수 메커니즘은 유동성 마이닝의 문제점을 해결하기 위해 자연스럽게 진화했다. 팀이 TGE(Token Generation Event) 실행과 프로토콜로 자본 유치에 더 큰 유연성을 제공함으로써 TVL(총 잠금 가치) 증가를 촉진하고, 제품-시장 적합성(Product-Market Fit)을 '입증'하는 효과를 냈다. 또한 팀이 벤처캐피탈(VC)로부터 더 높은 밸류에이션을 받는 데에도 기여했다.

처음에는 Jito와 Jupiter가 사용자에게 관대하게 보상하면서 이 방식이 훌륭한 효과를 냈다. 그러나 점수 → 에어드랍이라는 메타게임의 규칙이 명확해지자, 에어드랍의 투자수익률(ROI)은 자주 마이너스로 돌아섰다.

투기자들은 '팜(farm)'을 돌며 점수를 모으려 하지만, 결국 지불하는 수수료가 에어드랍으로부터 얻는 수익을 초과하는 경우가 많았다. 또한 점수 시스템은 DeFi 여름의 유동성 마이닝만큼 투명하지 못했다.

예를 들어 'DYM'이나 'TIA'를 스테이킹하면 여러 에어드랍을 받을 수 있어 부자가 될 수 있을 것처럼 속였다. 하지만 이런 에어드랍은 결코 실현되지 않았다.

그러나 이 트렌드의 쇠퇴를 초래한 가장 큰 문제는 유통량이 낮고 완전희석시가총액(FDV)이 높은 토큰 발행이었다. TVL이 증가함에 따라 시장은 이러한 프로토콜의 비용이 더 크다고 판단했고, 따라서 토큰은 매우 높은 밸류에이션으로 출시되어 신규 구매자들에게 남겨진 상승 여력이 극히 작았다.

우리는 고 FDV가 메멘(meme)이 아니라는 사실을 깨달았다.

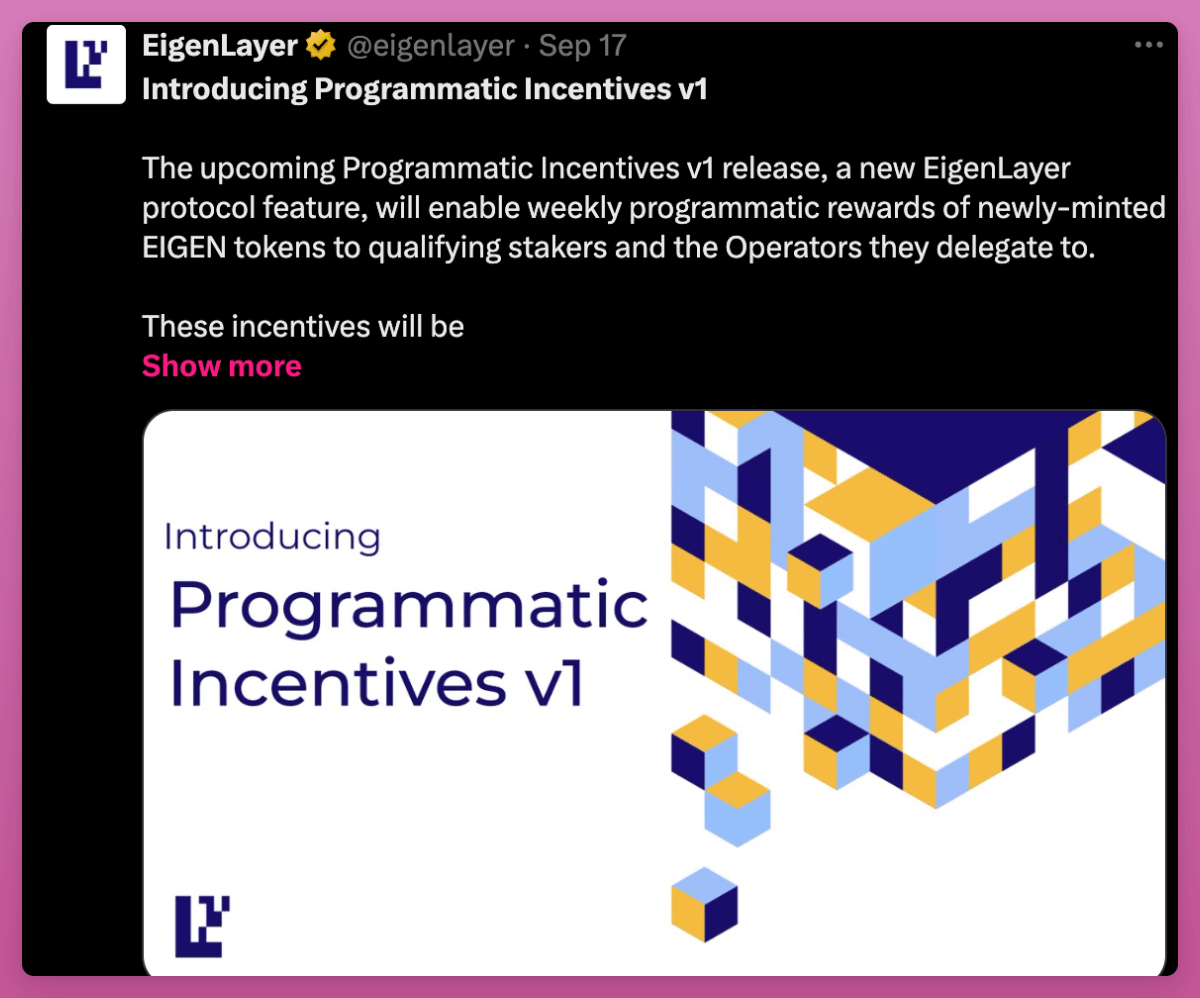

점수 메커니즘이 완전히 사라진 것은 아니지만, 시장 심리와 사용률의 감소는 이미 나타났다. 예를 들어, Eigenlayer는 3기 에어드랍을 하지 않고 "절차적 인센티브(Programmatic Incentives)"를 선택했는데, 이는 사실상 유동성 마이닝의 또 다른 이름일 뿐이다.

현재 대부분의 주요 프로토콜은 이미 2기, 3기 또는 4기 점수 마이닝 단계에 들어갔으며, 신규 프로토콜에 대한 점수 마이닝 열기는 식어버렸다. 나는 이 블로그에서 과거 '이번 주 최고의 팜'을 공유했지만, 지금은 시장에서 매력적인 점수 기회를 찾는 것이 매우 어렵다.

점수 열풍을 놓친 신규 프로토콜들은 사용자를 유치하고 부를 창출하기 위해 토큰 발행 모델에서 혁신해야 한다. 아래는 현재 부상하고 있는 몇 가지 토큰 발행 모델들이다.

공개-사설 토큰 판매 (Public-Private Token Sales)

ICO는 더 이상 유행하지 않지만, 그 정신은 여전히 살아있다.

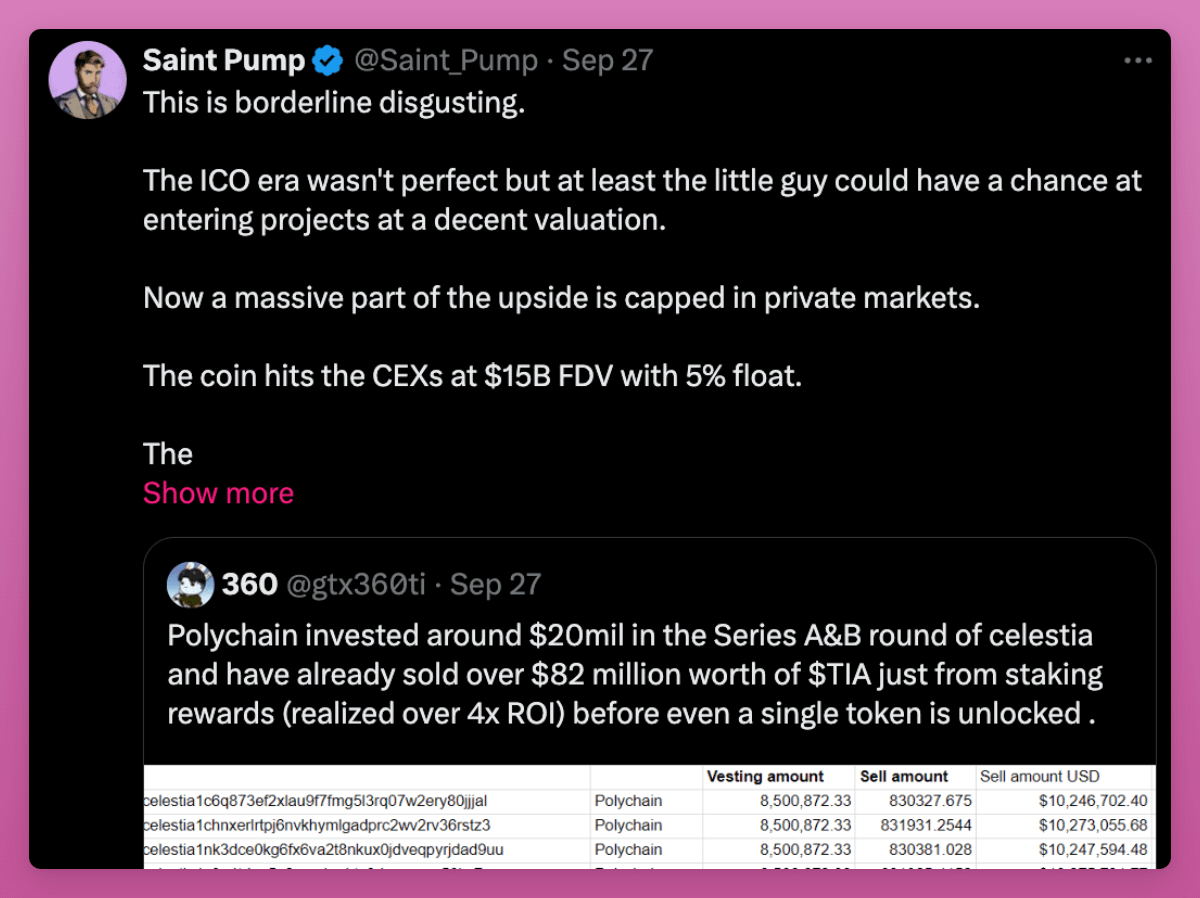

가능한 가장 영향력 있는 암호화폐 트레이더인 Cobie는 지난 5월 블로그 글에서, 현재 암호화폐 시장의 주요 문제 중 하나는 새로운 토큰 발행이 상승 공간을 '사적으로 포획(private capture)'함으로써 일반 투자자들이 거의 참여할 수 없다는 점이라고 지적했다.

대부분의 가격 발견(price discovery)은 VC의 사모 펀딩 라운드에서 이루어진다. 이들 투자자들은 토큰이 공개되기 전에 저렴한 가격에 매입한다. 따라서 이 토큰들이 시장에 나올 때는 밸류에이션이 과대평가되고 FDV가 부풀려져 일반 투자자들에게 남겨진 수익 공간이 매우 작다. 이는 내부자들에게는 유리하지만, 일반 구매자들에게는 고위험, 저수익 상황을 초래한다.

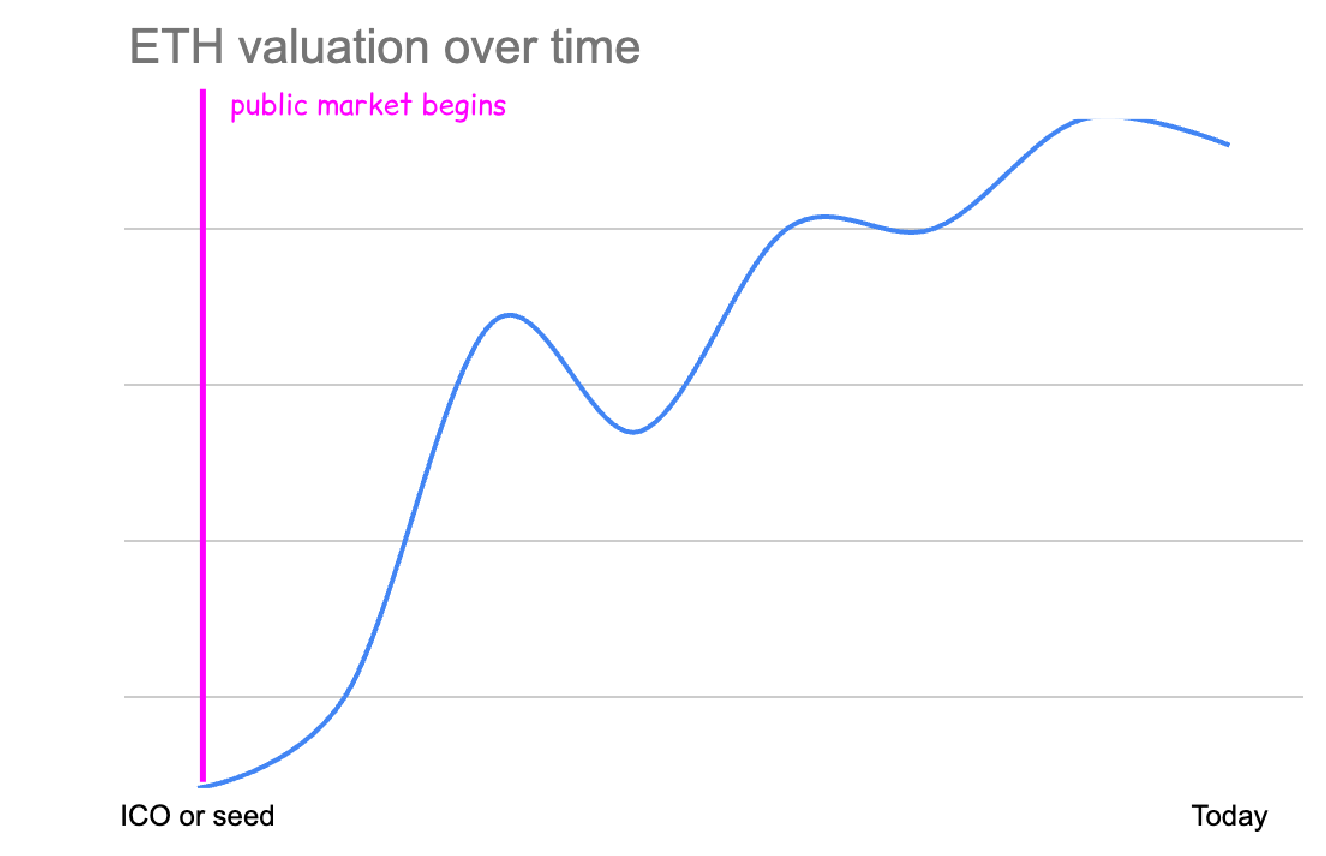

예를 들어 ETH는 시드 라운드나 ICO 당시의 밸류에이션 덕분에 구매자들에게 큰 상승 여지를 제공했다.

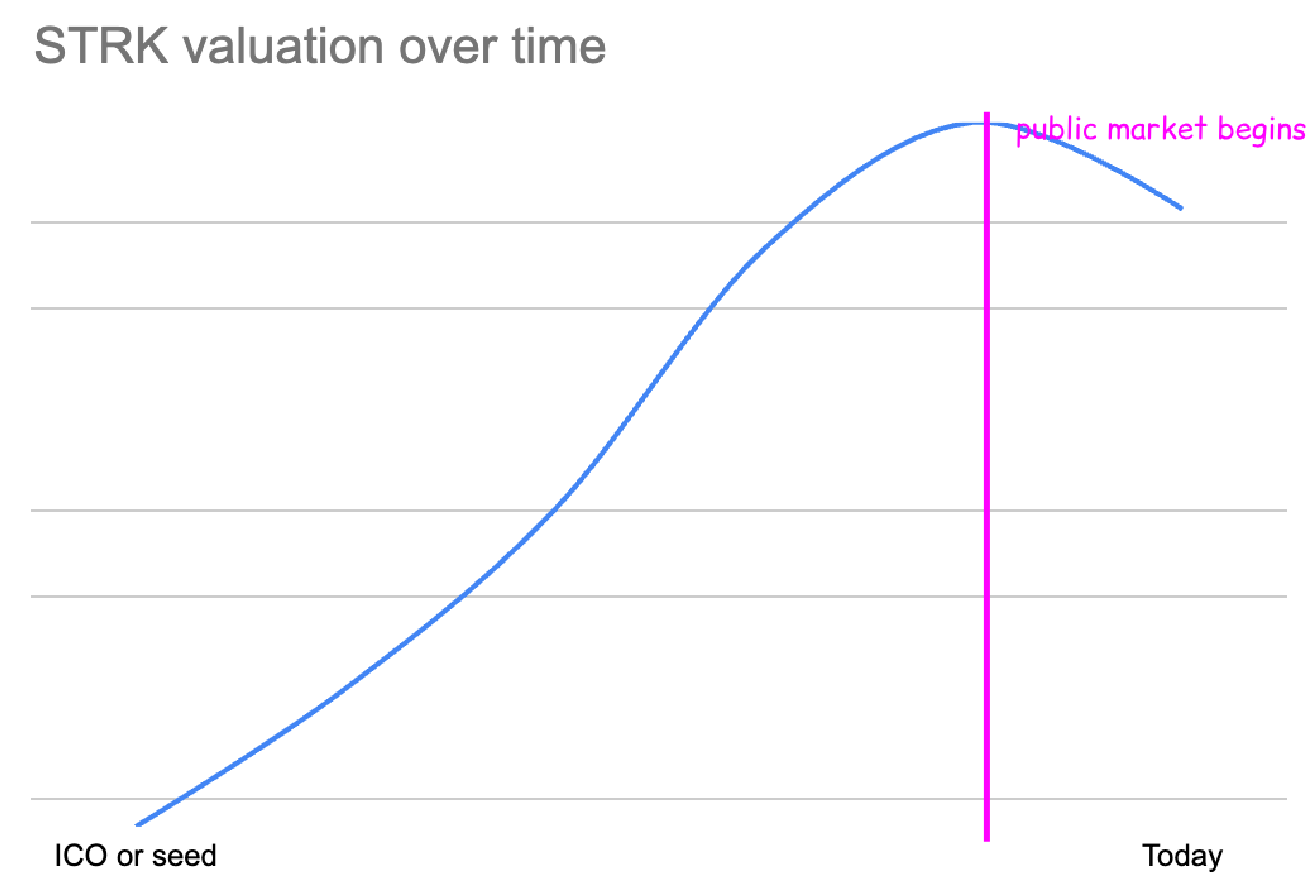

그러나 STRK, EIGEN 또는 이번 사이클의 기타 저유통량, 고FDV 토큰들의 경우에는 상황이 다르다.

이에 따라 Cobie는 초기 단계 토큰 투자를 위한 Echo 플랫폼을 제안했다. 운영 방식은 다음과 같다:

-

그룹 리더: "경험 많은 투자자" 혹은 KOL(의견 리더)이 그룹을 만들고 멤버들과 투자 기회를 공유한다. 그룹 멤버는 이러한 리더를 따르며 동일한 조건으로 투자할 수 있다.

-

체인 상 투자: 모든 투자는 Base L2에서 USDC를 사용하여 이루어진다.

-

스마트 계약: 투자는 Echo가 스마트 계약을 통해 합법적으로 관리되므로, 리더는 당신의 자금을 직접 다룰 수 없다. 토큰 투자에서 언제 팔지 결정하는 것은 오직 당신뿐이다.

-

창립자에게: 탈중앙화되고 커뮤니티 주도형 자금 조달을 원하는 창립자들은 Echo 그룹을 통해 VC 중심의 지분 보유를 피하고, 실제 체인 네이티브 투자자들에게 지분이나 토큰을 배분할 수 있다.

KYC 인증을 통과하고, X 또는 Farcaster 계정을 연결한 후 설문을 완료하면 그룹에 가입해 투자 기회를 확인할 수 있다.

Echo의 첫 번째 대형 딜은 Initia 프로젝트였는데, 최소 500명의 참여자로부터 250만 달러를 모금했고, 밸류에이션은 2.5억 달러였다. 이는 A라운드 3.5억 달러보다 28.57% 낮은 수치(The Block 보도)였다. 최대 투자 한도는 5,000달러였다.

Echo 참여자들은 A라운드보다 낮은 밸류에이션으로 투자할 수 있었다는 점이 매우 매력적이었다. 그러나 이 모델은 본질적으로 과거의 초기 ICO 모델로 회귀한 것이며, 당시에도 많은 사람들이 참여하지 못했다.

물론 나 역시 내 팬들을 초대해 초기 단계 프로토콜에 함께 투자하는 그룹을 만들 수 있다. 이 방식은 VC 라운드보다 더 넓은 커뮤니티로부터 혜택을 볼 수 있게 해주지만, 프로젝트가 직면한 자금 조달, 산업 네트워크, 전략적 조언, 마케팅, 신뢰성, 장기 지원 등의 많은 문제를 해결하지는 못한다.

비록 그렇더라도, 나는 프로젝트들이 다양한 자금 조달 경로를 활용하는 것이 좋다고 본다. 유명 VC로부터 중요한 지원을 받는 동시에, Initia가 한 것처럼 Echo를 통해 커뮤니티 구축 라운드를 진행할 수 있다.

그러나 Echo는 현재 비교적 폐쇄적인 커뮤니티이며, 이것이 바로 수익성이 높은 이유 중 하나다. CoinList 같은 인기 ICO 플랫폼도 접근하기 어렵고 할당량이 매우 작다. 기회가 된다면 한번 시도해보는 것도 좋다.

"후원 판매 (Sponsor Sales)"

나는 지금까지 두 차례의 KOL 투자에 참여했다: Bubblemaps와 Vertex.

최근 세 번째에 거의 참여했다: Infinex. '거의'라고 말하는 이유는 전형적인 KOL 투자가 아니었기 때문이다. 전형적인 KOL 투자에서는 프로젝트 팀이 인플루언서에게 VC보다 더 유리한 조건의 투자 '기회'를 제공하고, 그 대가로 SNS에 프로젝트 관련 트윗을 올리도록 요구한다. 그래서 Bubblemaps와 Vertex는 그런 홍보 요구가 없어서 오히려 매력적이었다. 하지만 홍보도 안 하는데 투자자의 역할이 무엇이냐?

Synthetix의 Kain은 Infinex 토큰 판매에서 다른 접근 방식을 취했다.

게임화된 수익 팜 활동 외에도, Patron NFT 판매를 진행했다. 나는 Kain에게 직접 DM을 받아, 세 가지 중 하나의 락업 및 밸류에이션 조건을 선택해 투자할 수 있었다: 락업 없음, 연간 보유, 또는 1년 클리프 + 2년 보유 기간으로 75% 할인을 받는 조건.

Infinex는 4.1만 명의 서포터로부터 6,500만 달러를 모금했다!

Blockworks와의 팟캐스트에서, Kain은 현재 일반적인 토큰 배분 방식—즉, 에어드랍과 퀄리파이드 투자자 대상 프라이빗 세일—이 결함이 있다고 지적했다.

그는 VC, 인플루언서, 일반 투자자 모두가 동일한 가격에 토큰을 살 수 있는 더 공정한 방법을 주장했다.

"모두가 같은 출발선에 서 있어야 한다. 이게 가능한 가장 공정한 방법이 아니겠는가? 만약 모두가 동일한 규칙을 따르고 최대한의 정보를 얻는다면, 무지한 사람들이 FOMO에 휘둘려 맹목적으로 투자하는 일을 막을 수 있지 않겠는가?" - Kain

Echo와 마찬가지로, Infinex도 ICO 시대와 현재 트렌드에서 영감을 받아 현대 환경에 맞게 적용했다. 많은 참가자들이 암호화폐 트위터에서 영향력 있는 인물들이었기 때문에 일부 대형 커뮤니티는 배제될 수 있었지만, 자격을 얻는 다양한 방법(예: 점수 획득)도 존재했다.

불행히도, 이 모델은 덜 알려진 프로젝트에는 적용하기 어렵다. 그러나 웹사이트에서 SAFT 계약의 모호한 TGE 일정에 서명하는 대신, 조건 없는 KOL 판매 옵션을 제공한다면, 나는 토큰 판매에 더 많이 참여할 것이다.

현재는 누구나 토큰 판매에 참여할 수 있도록 허용하는 새로운 트렌드가 형성되고 있다.

비트코인 상의 Runes 또는 기타 토큰 모델

나에게 BTCfi는 이번 암호화 사이클에서 0에서 1로 만들어낸 가장 흥미로운 혁신이다. 나는 Ordinal NFT를 민팅하고 BRC20/Rune 토큰을 플레이하는 것을 매우 즐겼다.

현재 인프라와 UX/UI가 미흡하다는 점을 인정하지만, 점점 개선되고 있다. 그럼에도 불구하고 ORDI(첫 번째 BRC20 토큰)는 무료 민팅이 가능했고, 시가총액이 18억 달러에 달하며 초기 채택자들에게 큰 수익을 안겨주었다. 이것이 우리가 추구해야 할 성공 사례다!

나도 보유하고 있었지만, 너무 일찍 매도하고 말았다.

BTCfi는 한때 가장 핫한 주제였지만, Runes 프로토콜 출시 직후 열기가 식었다.

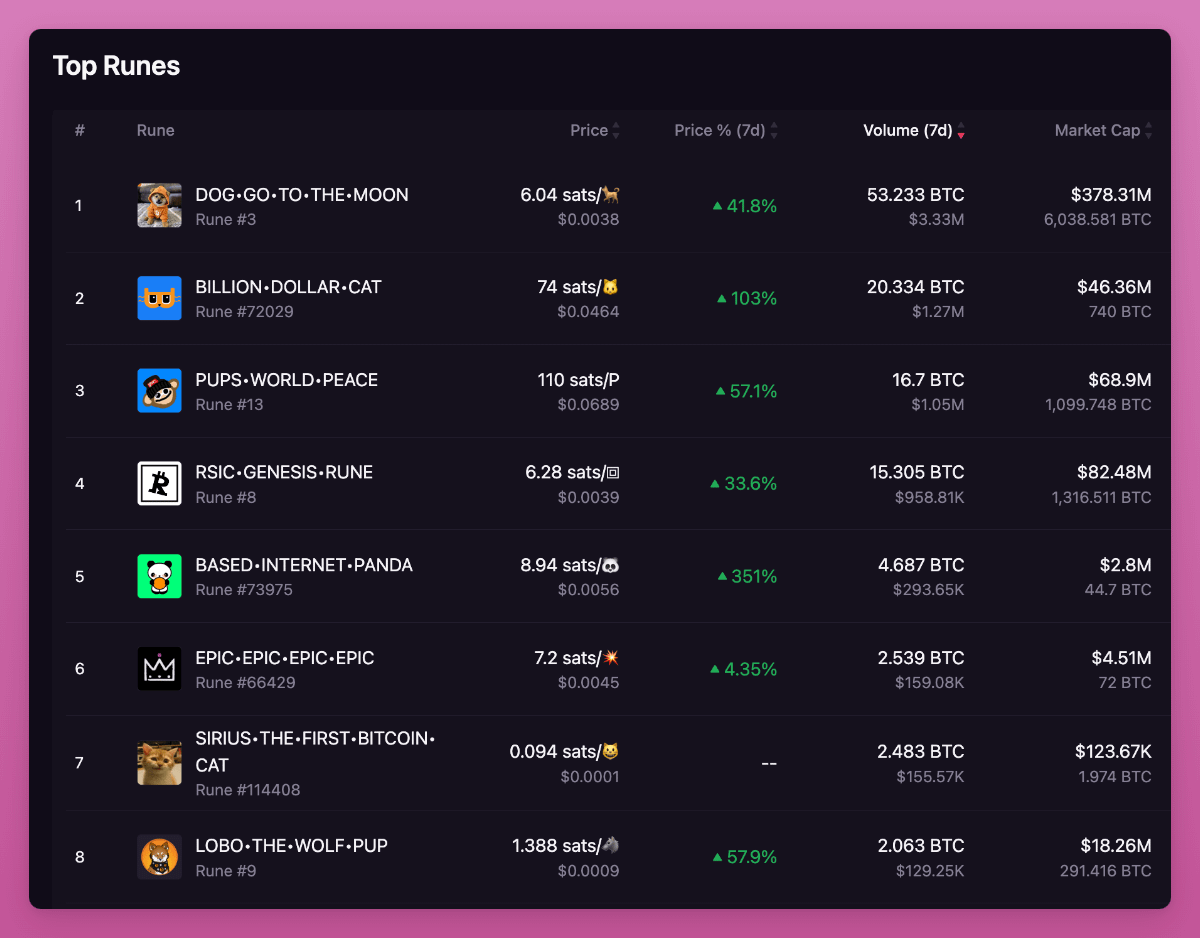

그럼에도 나는 여전히 BTCfi가 성공할 수 있다고 믿는다: 인프라는 계속 개선되고 있고, 커뮤니티도 매우 강력하다(주로 아시아 지역에 집중되어 있어 암호화폐 트위터에서는 잘 언급되지 않는다). 가격도 다시 회복되고 있다. Rune 톱 10의 7일간 성과를 참고하라.

BRC20과 Runes의 가장 큰 혁신은 바로 그들의 시장 발행 방식이다.

누구나 비트코인 네트워크 상에서 거래 수수료만 지불하면 Rune 토큰을 민팅할 수 있다. 시도해보고 싶다면 Luminex에 접속하여 토큰을 선택해 민팅하면 된다. 또는 자신만의 메멘코인을 만들고 일정 비율의 프리마이닝을 설정할 수도 있는데, 이 프리마이닝 상태는 모두에게 투명하게 공개된다.

나는 Runes를 긍정적으로 본다. 왜냐하면 VC 라운드, 사전 판매, 낮은 유통량 토큰, 그리고 현재 메멘코인 발행의 투명성 부족에 대한 우리의 불만을 해결하기 때문이다. Runes는 현재 가장 공정한 토큰 발행 모델을 대표한다.

또한, 작은 비트코인 거래 수수료와 느린 처리 속도는 토큰의 과도한 발행과少数 지갑으로의 집중을 방지하는 장벽이 되며, 이는 다른 체인의 메멘코인이 직면한 문제다.

새로운 FOMO 열기를 촉발할 새로운 촉매제(catalyst)가 필요하다고 생각한다. 현재 Fractals L2가 주목받고 있으며, 이는 Runes에 새로운 열기를 불어넣을 수 있다. Runes는 먼저 비트코인에서 민팅되고, 이후 Fractals(또는 다른 비트코인 L2)로 브릿지되면, 거기서 스마트 계약 기능을 얻게 된다.

참고로, Fractal의 토큰 FB는 BTC와 유사한 방식으로 채굴되며, PoW 머신을 임대해 클라우드 마이닝에 참여할 수 있다. 그러나 고 인플레이션으로 인해 FB 가격은 계속 하락하고 있다.

마지막으로, 비트코인 상의 새로운 토큰 표준이 유행할 수 있으며, OP_CAT 업그레이드를 통해 혁신적인 토큰 모델이 등장할 수도 있다. 내 견해는 비트코인 상에서 공정하게 발행된 토큰이 거대한 투기적 잠재력을 지녔기 때문에 BTCfi 생태계를 주시할 가치가 있다는 것이다.

Ton 상의 미니앱 "탭 탭 게임"

스마트폰 화면을 누르는 것으로 돈을 버는 것이 마음에 들지는 않지만, Ton과 Telegram이 선보인 '탭해서 돈 벌기' 미니앱은 수백만 명의 사용자를 끌어모았다. 이들 대부분은 미국 외 지역에 있으므로, 대부분의 암호화폐 트위터 사용자들은 이 새로운 트렌드를 놓칠 가능성이 크다.

이전 글에서 우리는 남아시아가 왜 독특한 암호화폐 시장이 되었는지 살펴보았다.

우리는 많은 제3세계 국가 사람들에게 '탭해서 돈 벌기' 에어드랍이 경제적 어려움 속에서 새로운 수입원을 제공한다는 점을 알게 되었다. 이것은 부유층만 에어드랍으로 이득을 보는 것이 아니라, 블록체인의 암호화폐 보급이라는 약속에 더 부합하는 것이다.

그러나 DOGS, Catizen, Hamster의 열풍 이후 다음 단계가 무엇인지 불확실하다. 현재 모든 토큰이 하락세이기 때문에, Ton 미니앱은 새로운 투기자층을 유치할 새로운 촉매제가 필요하다.

트렌드 변화를 가장 먼저 알아차리는 사람이 가장 큰 수익을 얻는다.

메멘코인 (Memecoins)

메멘코인은 커뮤니티 자체를 토큰화한 것이다. Murad는 아래 영상에서 메멘코인의 가치 제안을 훌륭하게 설명하며, 현재 시장 환경(VCF 풀백, 투명성 부족, 규제 문제 등)에서 메멘코인이 많은 실용 토큰보다 우위에 있음을 명확히 보여준다.

그러나 그는 메멘코인 이야기의 한쪽면만을 보여주고 있다.

그가 보여주는 메멘코인의 우수한 성과 스크린샷은 사실 99.5%의 메멘코인이 하루 이틀 만에 0으로 떨어진다는 사실을 무시하고 있다.

그의 낙관적 시각과 반대로, 메멘코인은 일반적으로 내부 그룹이 대량의 프리마이닝 물량을 보유하고, 보수를 받거나 대량 할당을 받은 주요 KOL들을 통해 홍보하며, 신규 구매자들이 진입한 후 매도할 준비를 하는 방식으로 운영된다.

실제로 존재하는 커뮤니티는 없으며, 단지 커뮤니티라는 환상을 파는 것이다. 이것이 내가 메멘코인을 멀리하는 이유다: 수많은 하위 프로젝트 사이에서 진짜 보석을 찾는 것은 혼란스럽고 시간 낭비다. 계속해서 하나의 메멘코인에서 다른 메멘코인으로 뛰어다니다 보면 자금은 금세 사라질 수 있다. 반면 비트코인(BTC)을 보유하는 것이 훨씬 안전할 수 있다.

그럼에도 불구하고, 메멘코인은 암호화폐 세계에서 가장 낙관적인 정서를 가진 커뮤니티가 모여 있는 곳이다. 이 욕망은 도지의 경쟁자 같은 진짜 보석이 탄생할 수 있는 비옥한 토양을 제공한다. 이것이 내가 메멘코인을 완전히 포기하지 않는 이유다.

또한 이번 사이클에서는 Pumpdotfun과 같은 플랫폼이 내부자 거래를 방지하는 더 공정한 출시 메커니즘을 도입하고, 초기 유동성 문제를 해결하기 위해 동적 바인딩 커브를 사용하며, 많은 보안 위험을 줄이고 있다.

좋은 선택은 Ethervista나 곧 출시될 Rush와 같은 메멘코인 런치패드 토큰에 주목하는 것이다. 나는 Rush 개발팀을 알고 있기 때문에 사기일 가능성은 낮다. 하지만 주의하라: 출시 이후 Ethervista 토큰 가격은 계속 하락하고 있다.

리패키징 + 신규 토큰

오래된 코인은 지루해졌고, 투기자들은 새롭고 신선한 것을 원한다. 브랜드 이름을 바꾸고, 새로운 토큰 코드를 만들며, 새로운 차트로 다시 시작할 수 있다면, 바로 지금 발생하고 있는 트렌드다. 나는 6월에 처음 이 트렌드를 언급했다(참고: 암호화폐의 7가지 신흥 트렌드)

우리는 MATIC이 폴리곤으로 변경하고 새로운 POL 토큰을 출시하거나, Orion이 Lumia로 리브랜딩(ORN에서 LUMIA 토큰으로), Covalent(AI 시대의 DA 프로토콜)이 CQT에서 CXT 토큰으로 이전, Connext가 Everclear로 리브랜딩(새로운 토큰 경제학 도입)하는 등 여러 리브랜딩 사례를 보았다.

가장 흥미로운 예로는 Fantom이 $FTM에서 $S로 이전하는 것과 Arweave가 AO 프로토콜을 시작하는 것이다.

Arweave는 기존 AR 대신 AO 프로토콜을 위해 새 토큰 AO를 출시하기로 결정했다. 이는 타당하다. 왜냐하면 AO는 다른 프로토콜이기 때문이다. 하지만 흥미로운 점은 지갑에 AR을 보유하기만 해도 AO 토큰을 채굴할 수 있다는 것이다. 정말 화폐를 찍어내는 것 같지 않은가!

불행히도, 이러한 리브랜딩된 토큰들의 실적은 좋지 못했고, 이 트렌드에 큰 희망을 주지 못했다. 아마도 Fantom의 리브랜딩만이 주목받기 시작했고, Polygon조차 이번 사이클에서 어려움을 겪고 있다.

그럼에도 불구하고 커뮤니티의 관심을 끌 수 있는 리브랜딩 프로젝트를 주목해야 한다. 이는 팀이 여전히 활발하며 프로토콜을 포기하지 않고 계속 개발 중임을 보여준다.

커뮤니티/소셜 토큰

정말 FriendTech와 0xRacer에게 당했다.

이번 사이클에서 내가 저지른 최대 실수 중 하나다.

그들은 더 넓은 사용자층을 끌어들일 수 있는 소비 앱을 개발할 기회가 있었지만, 돈을 쉽게 벌 수 있는 길을 선택했다.

어쨌든 FT는 Privy를 활용해 UX를 개선하고 소셜 토큰을 대중화함으로써 업계에 변화를 일으켰다.

FT v1에서는 소셜 토큰이 KOL의 개성을 기반으로 했고, v2에서는 전체 커뮤니티를 토큰화하는 것이 목표다.

메멘코인과 마찬가지로, 커뮤니티 토큰은 커뮤니티 중심이며, 독점 클럽에 가입할 수 있는 기회를 제공한다.

가장 성공적인 사례는 DEGEN 토큰인데, 최근 Coinbase에 상장되어 127% 상승했다! 처음에는 활발한 Farcaster 사용자들에게 커뮤니티 토큰으로 에어드랍되었다. 개인적으로 Warpcaster에 글을 올려 약 4만 달러의 수익을 얻었다.

DEGEN의 성공은 커뮤니티 중심의 출시와 Farcaster 플랫폼의 개방성 덕분에 성공적으로 통합된 점에 있다. DEGEN과 같은 토큰은 사용자 참여를 보상함으로써 소셜 플랫폼의 고전적 난제—사람이 적어서 글을 안 쓰고, 글을 안 써서 사람이 적어지는—를 해결하는 데 도움이 되었다. 초기 사용자에게 관대한 보상을 제공함으로써 다른 소셜 앱도 유사한 전략을 채택할 수 있다. Lens도 에어드랍을 진행했다.

내 조언은 Phaver(나도 여기서 몇 개의 포스팅으로 250달러의 에어드랍을 받았다)와 같은 새로운 탈중앙화 소셜 앱을 시도해보는 것이다.

다만, 이 토큰들은 특정 앱 내에서의 실용성에 국한되어 있어 광범위한 채택이 제한된다. DEGEN은 자체 L3를 출시하기로 결정했으므로, 다른 커뮤니티 토큰의 행보를 주목해야 한다.

더 기대되는 것은 Farcaster, Lens, OpenSocial 및 기타 SocialFi 토큰의 출현 가능성이다.

이번 상승장에서 주목해야 할 점은 무엇인가?

최고의 수익은 일반적으로 신흥 트렌드의 초기 단계에서 나온다. 유동성 마이닝, 점수 팜, 공정 출시, NFT 민팅은 초기 참여자들에게 수백만 달러의 수익을 안겨주었다. 내 임무는 이러한 새로운 토큰 발행 트렌드를 식별하고 이를 활용하는 방법을 찾는 것이다.

프로젝트가 높은 잠재력을 지녔다는 좋은 신호는 초기 단계에서 커뮤니티의 혼란을 일으키고 사랑하거나 증오를 받는 것이다. 사람들이 관심을 갖는 한, 주목할 가치가 있다.

이 토큰 발행 방식이 어떻게 피드백 루프를 창출하는지 연구하라: 초기 사용자들이 보상을 받고, 생태계에 머무르도록 유도된다. 비록 폰지처럼 보일 수 있지만, 가장 성공한 '화폐 찍어내기' 메커니즘은 종종 유사한 특징을 지닌다.

항상 열린 사고방식을 유지하라. 새로운 것을 시도하고, 흥미로운 것을 발견하면 나에게 알려주길!

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News