데이터로 보는 L2: 뚝 멈춘 성장, 탈락 경쟁의 서막이 열리다

저자: 빙와

사실이 입증한 바, L2는 반증되지 않았지만 에어드롭 기대감으로 사용자를 PUA하는 방식의 L2는 반증되었다.

이더리움 생태계 전반의 부진과 인프라(Infra)와 애플리케이션(Application)의 불균형 속에서 L2들은 혹독한 시장 도태 경쟁을 피할 수 없게 되었으며, 시장이 우려하던 유동성 분할 문제 역시 이 도태 과정 속에서 자연스럽게 해소될 것이다. 전망을 살펴보면, 상호운용성 문제 해결을 기반으로 이더리움 애플리케이션 측면에서 돌파구가 마련된다면, L2는 다시 한 번 과거의 영광을 되찾을 가능성이 있다.

1. L2 개요: 확장 및 비용 절감에서부터 사용자 PUA까지

인프라로서의 L2: 진입 장벽 낮고 다양성 풍부하지만 동질화 및 스토리텔링 부족

이더리움이 지분 증명(PoS) 메커니즘으로 전환한 이후, Layer2(L2) 경쟁은 이더리움뿐 아니라 블록체인 세계에서 가장 주목받는 분야가 되었다. 본질적으로 L2는 소폭의 보안성을 희생함으로써 거래 비용을 낮추고 처리량을 늘리는 것을 목표로 하며, 이더리움 로드맵상 궁극적인 샤딩(sharding)으로 나아가는 핵심 고리이다.

옵티미즘(Optimism)이 OP Stack을 오픈소스화하면서 원클릭 체인 생성이 현실화되었고, L2의 기술적 진입 장벽은 최저 수준으로 떨어졌다. 다양한 프로젝트들이 속속 등장해 현재 활발히 운영 중인 L2만 해도 60개 이상이며, 이는 여전히 이더리움의 매력이 높음을 보여주는 동시에, 이렇게 많은 L2가 정말 필요한지 의문을 갖게 한다. 특히 각 L2들의 높은 수준의 동질화로 인한 유동성 파편화 문제가 심화되고 있으며, 이 때문에 2024년 캔쿤 업그레이드를 통해 EIP-4844가 도입되어 L2의 거래 수수료가 크게 감소했음에도 불구하고, 이더리움 및 L2 생태계는 기대만큼 폭발적인 성장을 이루지 못했다. 동질화, 스토리텔링 부재, 인프라 과잉으로 인해 시장의 비판과 회의적인 시각이 계속되고 있다.

L2의 발전 모델: 생태계 승리 vs 사용자 PUA

L2가 시장에서 큰 기대를 받던 시기, 아비트럼(Arbitrum), 옵티미즘(Optimism), ZkSync, 스타크웨어(StarkWare)라는 '빅포'는 커뮤니티와 시장 전체의 주목을 받으며 막대한 펀딩, 높은 밸류에이션, 광범위한 생태계와 기술력을 바탕으로 L2 분야의 선두주자로 자리매김했다. 그러나 오늘날 L2 시장이 혼란스러운 상황에서 일부는 '천왕'에서 '천망(天亡)'으로 전락했고, 일부는 선두 위치를 유지하며 경쟁자들과 격차를 벌리고 있다. 이러한 차이는 L2의 발전 모델에서 비롯된다.

L2의 비즈니스 모델은 비교적 단순하다. 일종의 '임대차 모델'로, L2와 L1 간의 가스비 차이에서 수익을 얻는다. 이 모델 하에서 L2는 개발자와 사용자라는 두 축을 확보해야 하며, 개발자가 지속해서 빌드하고, 사용자가 지속적으로 거래해야 한다. 이 간단한 논리 안에서 각 프로젝트의 운영 역량이 시험되며, 그 결과로 서로 다른 발전 방향이 나타났다. 일부는 개발자 진입 장벽을 낮추고 생태계 연합을 확대했고, 일부는 오리지널 앱 개발에 집중해 핵심 경쟁력을 강화했으며, 또 일부는 에어드롭 기대감을 활용해 사용자의 상호작용을 유도하고 TVL을 끌어올렸다.

동일한 수익 모델 아래서도 서로 다른 전략과 초점은 오늘날 전혀 다른 결과를 낳았다. 적어도 시장 데이터는 명확히 보여준다. 진정으로 생태계 구축에 집중한 프로젝트는 더 높은 활성도와 강한 리스크 대응 능력을 보였으며, 반면 에어드ROP 기대감으로 지속적으로 사용자를 PUA한 프로젝트는 이미 유행을 지난 존재가 되어 무관심 속에 사라지고 있다.

2. 시장 데이터: 천왕에서 천망으로, 에어드롭 하나 차이

시장 데이터: 일부는 일일 활성화 수십 명, 일부는 꾸준한 성장

블록체인 세계에서 토큰 발행은 수확기를 의미한다. 하지만 수확 후에도 여전히 사용자를 끌어모을 수 있는지는 프로젝트의 질을 판단하는 중요한 기준이다.

토큰 발행 시점을 기준으로 보면:

기존에 토큰을 발행한 주요 프로젝트는 아비트럼(Arbitrum), 옵티미즘(Optimism);

최근 토큰을 발행한 것은 Zksync, 스타크넷(Starknet), 블래스트(Blast);

가까운 시일 내 토큰 발행 예정인 것은 리네아(Linea), 스크롤(Scroll)이다.

각각의 데이터는 다음과 같다:

Arbitrum

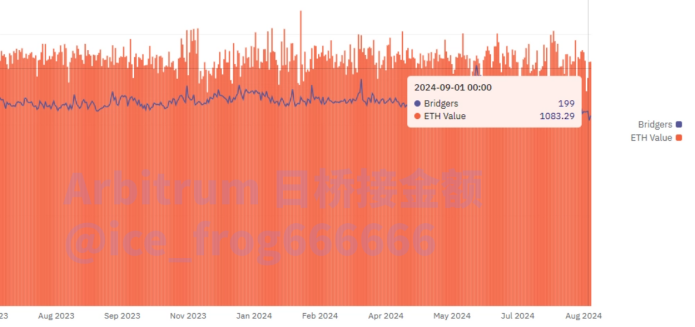

아비트럼은 L2의 선두주자로서 130억 달러에 달하는 막대한 TVL을 보유하고 있으며, 데이터 상으로도 일평균 지표가 안정적이고 ETH 브릿지 거래가 하루 평균 1,000ETH에 달하며, 활성도, 거래량, 프로토콜 수입 모두 매우 높다.

다른 L2들이 다양한 수단을 동원해 TVL을 분산시키려 해도 아비트럼의 활성도는 조금도 줄어들지 않으며, 진정한 선두주자의 가치를 입증하고 있다.

아비트럼 일평균 브릿지 자금,데이터 출처.

Optimism

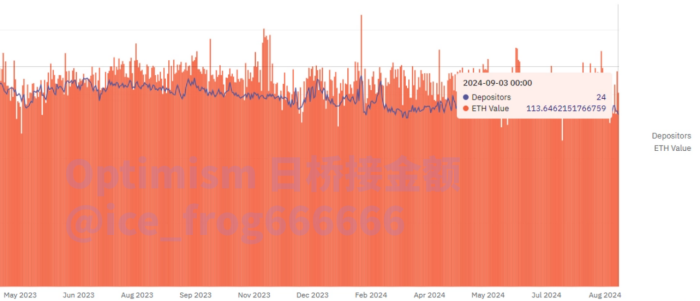

옵티미즘은 전통적인 L2로서 아비트럼보다는 다소 낮은 데이터를 보이지만, 안정성 면에서는 여전히 좋은 활성도와 안정성을 유지하고 있다.

차트: 옵티미즘 일평균 브릿지 자금

데이터 링크:

https://dune.com/queries/3626332/6108345

https://dune.com/queries/784244/1399124

ZKsync

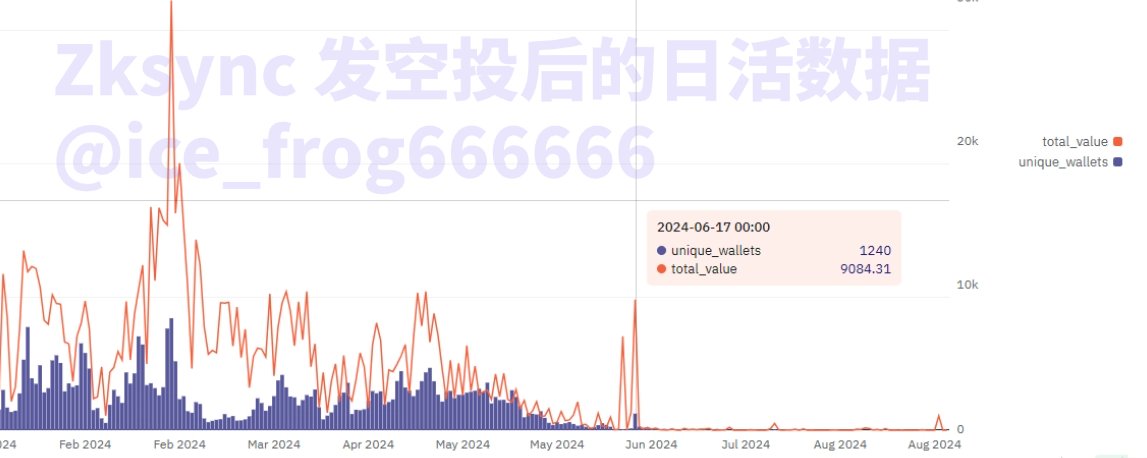

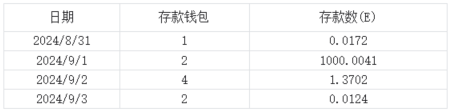

제로노울리지(ZK) 기술의 대표주자였던 ZKsync는 '천왕'에서 '천망'으로 전락하기까지 단 하나의 에어드롭만이 필요했다. 비탈릭 부테린(Vitalik Buterin)이나 업계 전반에서 ZK 기술의 앞선 미래성을 인정하고 있지만, 시장 실적과 논란의 에어드롭은 그 성과를 만족스럽지 않게 만들었다.

현재 ZKsync의 전체 활성도는 극도로 낮으며, 특히 TGE(토큰 생성 이벤트)와 6월 7일 에어드롭 이후 체인 상의 활성도가 급격히 추락했다. 하루 예치금이 1ETH 미만, 예치자 수가 10명 미만인 경우가 빈번하며, 프로토콜 일일 수입은 약 1ETH 수준에 머물러 있어 기본적으로 프로토콜 운영조차 적자 상태다.

Zksync 프로토콜 수입 및 에어드롭 후 일일 활성도

데이터 링크:

https://dune.com/peyha/sequencer-profit-on-l2s

https://dune.com/queries/3813897/6414359

최근 데이터를 추가로 확인하면, 활성도는 거의 제로 수준이며, 예치자 수는 한 자릿수이고 예치 금액도 수십 달러에 불과하다. FDV 20억 달러, 펀딩 1억 달러 이상의 프로젝트 치고는 데이터가 너무 처참하다.

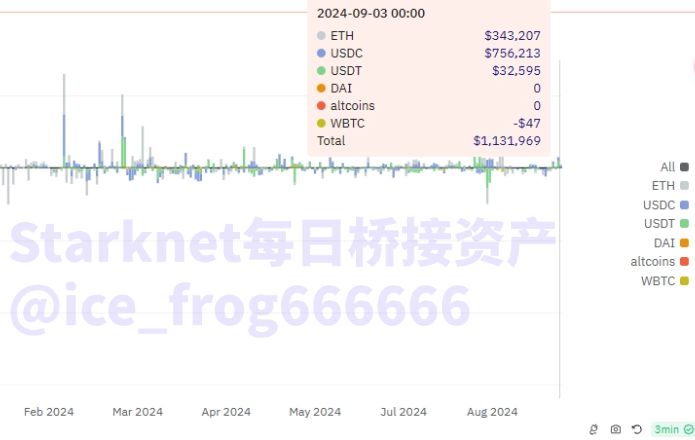

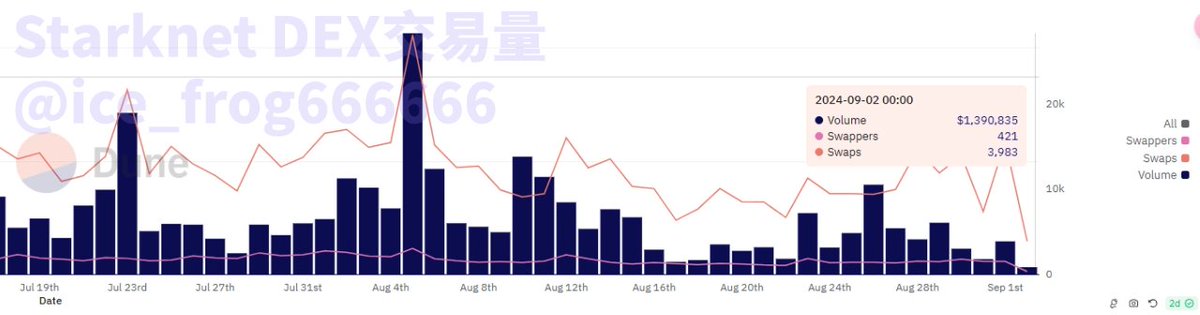

Starknet

스타크넷 또한 제로노울리지 기술을 사용하지만 ZKsync보다는 다소 나은 실적을 보이고 있다. 일평균 브릿지 예치금은 수십만 달러 수준이지만, 전체 활성 사용자는 여전히 적다. 올해 들어 하루 평균 거래 건수는 약 7만 건으로 떨어졌으며, DEX의 일평균 거래량은 500만 달러 미만이다. FDV 40억 달러의 블록체인으로서는 여전히 활성도가 매우 낮다.

스타크넷 일평균 브릿지 자금 & 일일 예치자 수 & DEX 거래량

데이터 링크:

https://dune.com/queries/831568/1453718

https://dune.com/tk-research/starknet

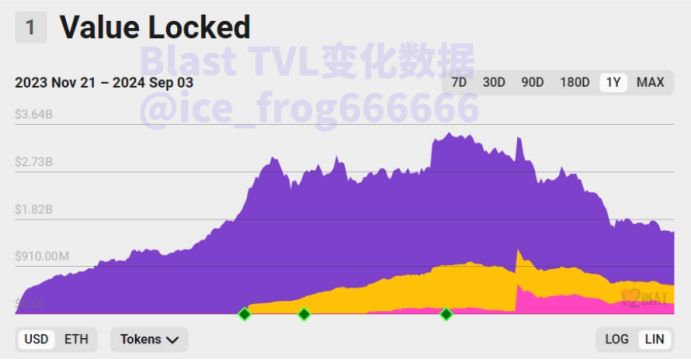

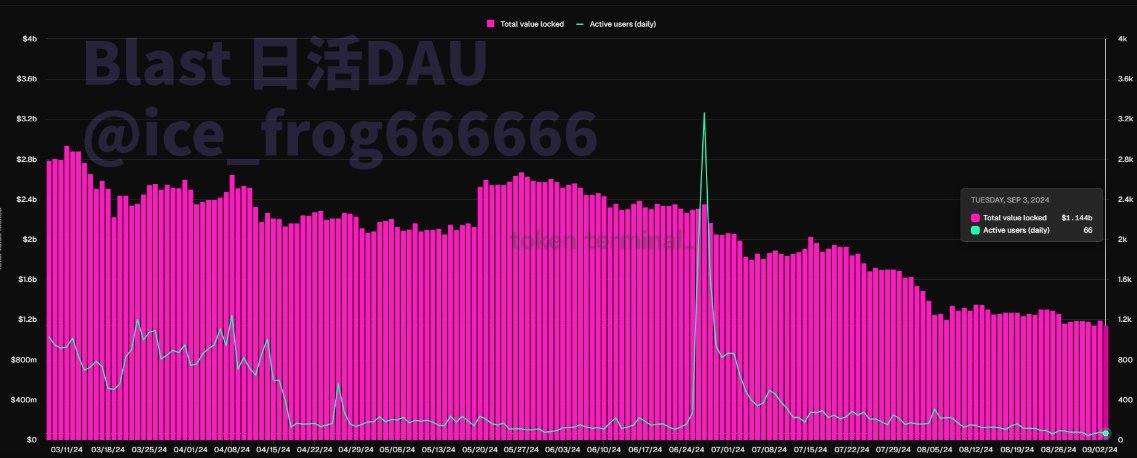

Blast

블래스트의 일일 활성 사용자는 매우 낮으며, 올해 초 35억 달러의 정점을 찍었던 TVL이 현재 15억 달러로 떨어져 60% 감소했다. 자금 유출 현상이 매우 심각하다. 데이터를 보면 올해 에어드롭 당일에만 일일 활성 사용자가 3,000명을 넘었고, 현재 에어드롭 신청 후 3개월이 지났으나 평균 일일 활성 사용자는 100명 미만이다.

차트: 블래스트 TVL 데이터 & 일일 활성 데이터

데이터 링크:

https://dune.com/alec/blast-the-new-eth-l2

https://tokenterminal.com/terminal/projects/blastbridge?v=NDhjMTQ3YzUwYzg4ZGU5MjI5MzNmYWVh

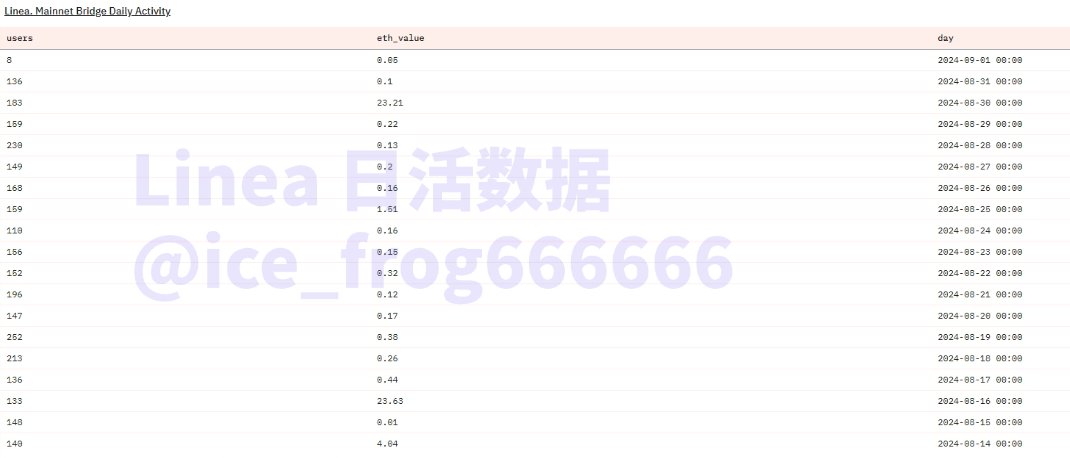

Linea

리네아는 초기 실적이 좋았으나 명확한 토큰 발행 계획과 에어드롭 기대감 부족으로 최근 사용자 활성도가 눈에 띄게 하락했다. 일일 브릿지 자금이 때때로 1ETH 미만이지만, 사용자 수는 많아 평균 일일 브릿지 참여자가 약 150명 정도다. 두 데이터를 비교하면, 스니핑 이용자들이 다수의 소액 트랜잭션을 발생시켰음을 알 수 있다. 종합적으로 리네아의 토큰 발행 기대감이 명확하지 않아 DAU가 하락했으며, 현재 일일 신규 사용자는 천 명 수준에 불과해 이전의 하루 10만 명 신규 유입에 크게 못 미친다.

차트: 리네아 일일 활성 데이터 & 일일 신규 사용자

데이터 링크:

https://dune.com/linea/linea-overview

https://dune.com/queries/2733739/4549682

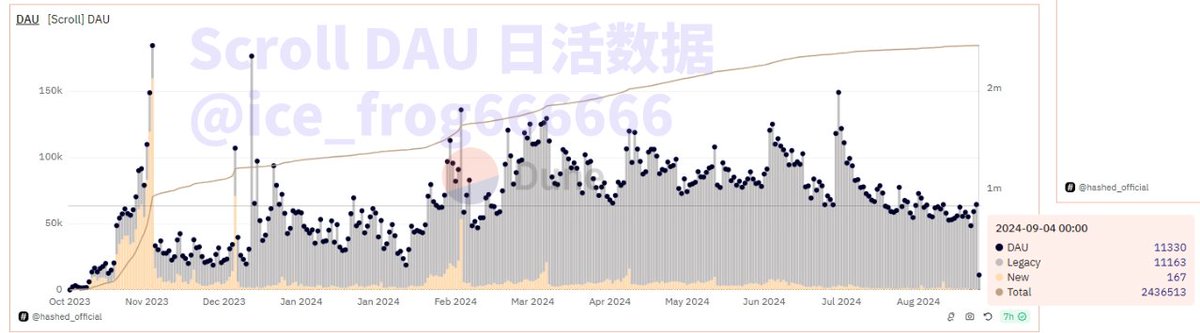

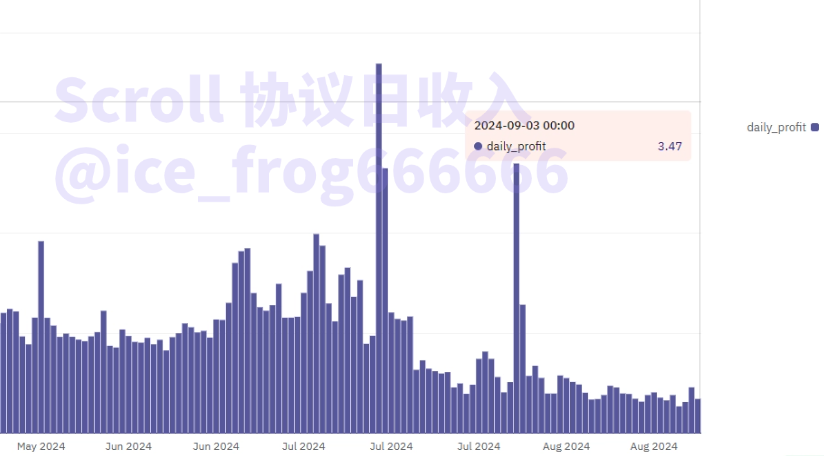

Scroll

스크롤의 DAU는 올해 초부터 하락세를 보였으며, 하루 신규 사용자는 약 100명 수준이다. 그러나 스크롤은 토큰 발행 기대감이 강해 과거 누적된 사용자층이 두텁고, 기존 지갑의 상호작용이 계속되고 있다. 수입 면에서는 평균 수준이지만, 최근 토큰을 발행한 다른 L2들과 비교하면 상대적으로 나은 데이터를 보여준다.

스크롤 일일 활성 데이터 & 프로토콜 일평균 수입

데이터 링크:

https://dune.com/queries/3626340/6108370

데이터 이면의 원인: L2 경쟁은 이미 백병전, 에어드롭 기대감은 양날의 검

위 데이터들을 통해 L2 수량이 많아져 경쟁이 점점 치열해지고 있음을 알 수 있다. 현재 상황을 보면, 기존의 아비트럼, 옵티미즘은 강자다운 모습을 유지하는 반면, 최근 토큰을 발행한 Zksync, 스타크넷, 블래스트는 점점 뒤쳐지고 있으며, 아직 토큰을 발행하지 않은 리네아, 스크롤은 에어드롭 기대감으로 간신히 버티고 있다. 이러한 배경에는 깊이 분석할 가치가 있는데, 특히 에어드롭 기대감 관리가 핵심이다.

에어드롭의 부자 신화는 사용자들의 기대를 높였고, 이는 프로젝트 측이 사용자를 통제하는 중요한 수단이 되었다. 그러나 위의 비교를 통해 명확히 드러나듯, 프로젝트 측은 에어드롭을 통해 TVL을 끌어올리고 밸류에이션을 높이며 대규모 펀딩을 받을 수 있지만, 사용자 경험, 생태계 구축, 에어드롭 기대감 관리에 시간과 자본을 지속 투자하지 않고, 오히려 기대감을 과도하게 부풀려 "소리만 요란하고 실속 없음" 또는 결과적으로 공정하지 못한 에어드롭을 제공한다면, 시장의 역풍은 매우 빠르게 찾아온다.

Zksync가 전형적인 사례다. 스니핑 이용자들이 수백억 달러 시가총액을 만들어냈지만, 4년간의 에어드롭 기다림 끝에 돌아온 것은 '내부자 거래'라는 커뮤니티의 비난이었고, 평판이 급격히 추락하며 시장 데이터도 추락했다. 지금까지도 과거의 영광을 회복하지 못하고 있다.

반면 아비트럼과 옵티미즘은 토큰 가격 면에서 새로운 고점을 찍지 못했지만, 생태계 구축에 지속적으로 힘썼으며, 에어드롭에서도 최대한 "누구에게나 고루 혜택을 주고" 공정성을 유지하려 노력했다. 적어도 데이터상으로는 안정성을 유지하며 프로젝트의 지속 가능한 운영을 보장했다. 아마도 Zksync의 전철을 밟지 않기 위해 아직 토큰을 발행하지 않은 스크롤과 리네아는 에어드롭 및 토큰 발행에 대해 명확한 신호를 주지 않고 시간을 벌며 숨 고르기를 하고, 다음 적절한 타이밍을 기다리고 있을 것이다.

3. L2의 돌파구: 통합 또는 도태, 빛은 애플리케이션 측에 있다

올해 들어 이더리움을 비관하는 목소리가 끊이지 않는다. 주된 이유는 이더리움 생태계 내부에서 L2 성장 기대가 실패했고, 외부적으로는 솔라나(Solana) 등의 도전이 계속되고 있으며, 전반적인 시장 분위기도 좋지 않아 기대했던 번영과 토큰 가격 상승이 이루어지지 않았기 때문이다. L2 관점에서 보면 핵심 수입원은 가스 수수료 차이인데, 메인넷의 가스비가 한 자릿수까지 떨어진 상황이라 메인넷조차 매력적인 스토리텔링을 가지지 못하게 되었고, 프로토콜 수입의 급감은 예견된 일이었다.

기술 및 성능 측면에서만 보면 L2는 분명히 성공적이며 가치 있는 존재다. 적어도 단기적으로 이더리움의 혼잡과 높은 가스비 문제를 해결했기 때문이다. 그러나 본문 서두에서 언급했듯, 성능 개선은 동시에 유동성 분산을 초래했고, 롤업들 간의 내부 경쟁이 심화되며 분열을 가속화했다. 가장 먼저 해결해야 할 문제는 상호운용성인데, 창시자 비탈릭은 이를 명확히 인식하고 있으며, 올해 8월 SNS를 통해 이 문제가 곧 해결될 것이라고 밝혔다. 이 과정에서 필연적으로 L2들 간의 통합 또는 도태가 일어날 것이며, 현재의 활성도를 고려하면 60개가 넘는 L2는 전혀 필요하지 않다.

좀 더 장기적으로 보면, L2 비즈니스 모델의 핵심은 가스 수수료에 있으며, 이는 C단 사용자에 크게 좌우된다. 그러나 아이러니하게도 높은 펀딩과 기대를 받는 대부분의 L2들은 여전히 B단 인프라에만 집착하며, RAAS, DAAS, AVS as a service 등 새로운 스토리텔링을 계속 만들어낸다. 마치 각 프로젝트가 모두 고속도로나 도로 공사 도구를 짓고 있지만, 도로 입구는 잡초가 무성하고 아무도 찾지 않는 상황이다. 인프라 중심이 판치고 애플리케이션이 희귀한 상황에서, 전자는 더 빠르고 더 많은 펀딩을 받기 쉬운 반면, 후자는 느리고 매력적이지 않아 오늘날 이더리움 생태계의 불균형을 초래했다.

올해 7월 이더리움 개발자 컨퍼런스에서 비탈릭이 발표한 주제 <"이더리움의 다음 10년">의 가장 큰 포인트는, 다음 10년 이더리움 생태계의 핵심 주제가 바로 애플리케이션이라고 명확히 밝힌 것이다. 상호운용성 문제가 해결되고, 일부 L2들이 통합 또는 도태되며, 차세대 킬러 앱이 등장한다면, L2 분야는 다시 한번 활력을 되찾을 수 있다. 그러나 본문에서 언급된 L2 중 어떤 프로젝트가 살아남을지는 여전히 미지수다.

4. 결론

L2 분야의 기본 구도, 발전 모델, 시장 실적 데이터, 미래의 돌파구까지 종합적으로 검토해 보면 다음과 같은 사실을 알 수 있다:

일부 프로젝트는 에어드롭 기대감으로 사용자를 PUA하다가 토큰 발행 후 즉시 본색을 드러내며 무관심 속에 사라지고 있다. 대표적인 예가 ZkSync와 Blast;

일부는 초기 생태계 기반과 사용자층을 바탕으로 기술 혁신과 우수한 운영을 통해 시장 선두를 유지하며 혹독한 경쟁에서 승리할 가능성이 있다. 대표적인 예가 Arbitrum과 Optimism;

일부는 화려한 배경과 엄청난 펀딩을 받았지만, 오직 에어드롭 기대감에만 의존해 간신히 버티고 있다. 대표적인 예가 Linea와 Scroll.

데이터는 명확히 증명한다. L2 자체는 반증되지 않았지만, 에어드롭 기대감으로 사용자를 PUA하는 L2 모델은 반증되었다.

더 깊이 분석하면, 이더리움 생태계 전반의 부진과 Infra와 Application의 불균형 속에서 L2는 혹독한 시장 도태 경쟁을 피할 수 없으며, 시장이 걱정하던 유동성 분할 문제도 이 도태 과정에서 자연스럽게 사라질 것이다. 전망을 살펴보면, 상호운용성 문제 해결을 기반으로 이더리움 애플리케이션 측면에서 돌파구가 마련된다면, L2는 다시 한 번 과거의 영광을 되찾을 가능성이 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News