블록 가격 책정 메커니즘을 변경하는 것이 정말로 ETH가 어려움을 극복할 수 있게 해줄까?

TechFlow 선정TechFlow 추천

블록 가격 책정 메커니즘을 변경하는 것이 정말로 ETH가 어려움을 극복할 수 있게 해줄까?

이더리움의 미래는 현재 더 많은 DA 세금을 부과하는 데 있는 것이 아니라, 체인 추상화, EOA 주소의 스마트 월렛 전환, 모듈화, 단일 블록 확인성 등의 기술적 진화가 응용 프로그램 계층의 새로운 혁신(Summer)을 촉발하는 데 있다.

글: NingNing

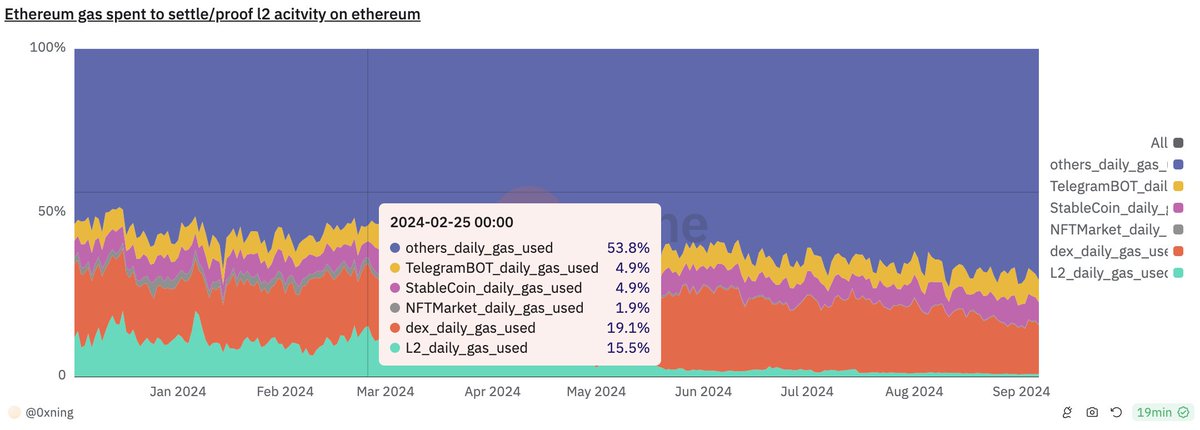

칸쿤 업그레이드 이전, L2의 피크기 Gas 소비는 이더리움 메인넷 전체 Gas의 15.5%를 차지했으며 대부분의 시간 동안 10% 이상을 유지했다. 그러나 칸쿤 업그레이드 이후 L2의 Gas 소비 비중은 급격히 하락하며 두 차례 반토막이 나 8월 이후로는 1% 수준에서 소폭 변동하고 있다.

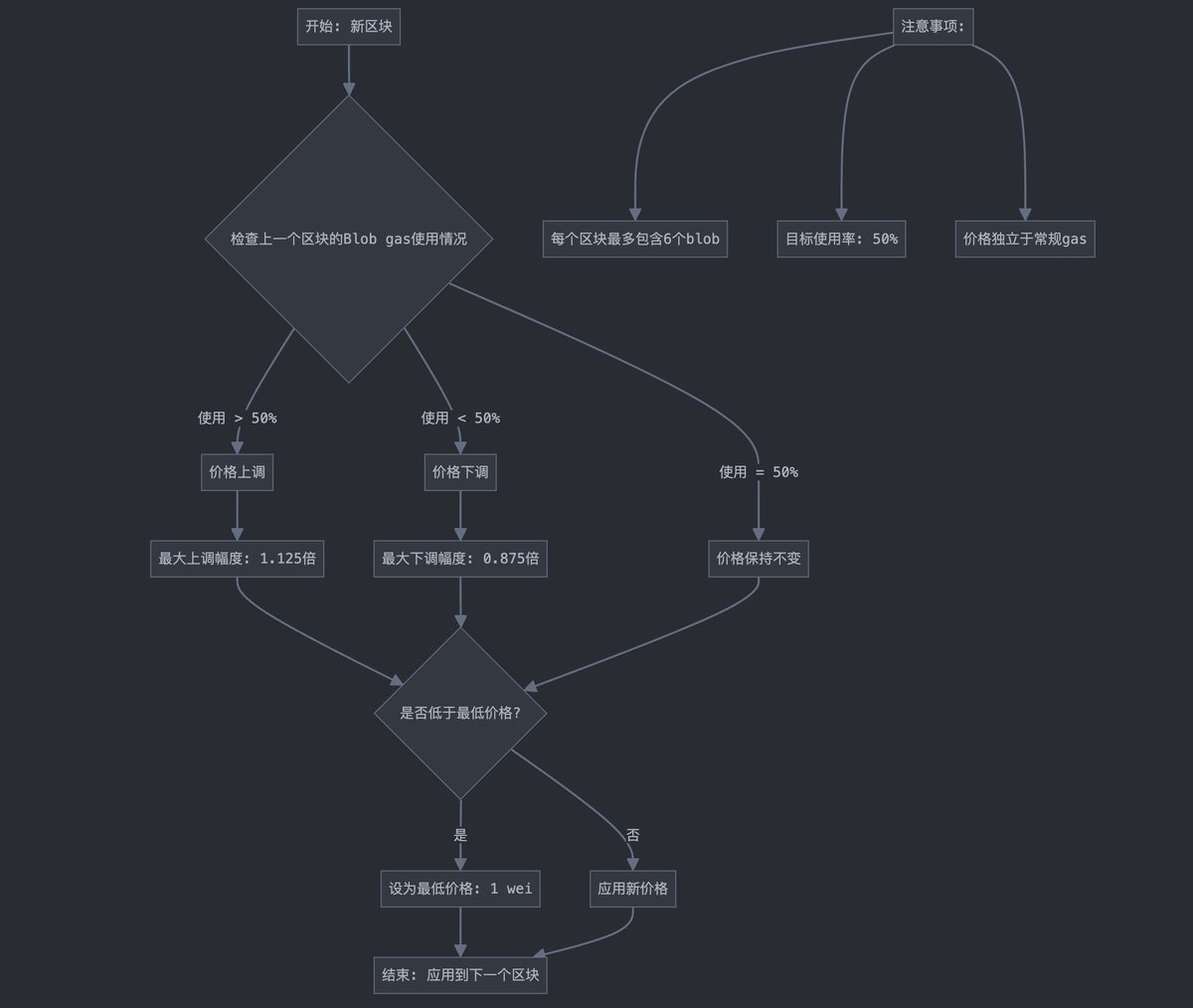

원래 Celestia의 DA 가격 경쟁에 대응하고 애플리케이션형 롤업의 폭발적 성장에 대한 낙관적인 전망에 따라 칸쿤 업그레이드의 EIP-4844는 L2 상태 데이터를 위한 전용 블록 공간(Blob)을 추가한 동시에 Blob의 가격 책정 메커니즘 설계에서도 L2가 지불하는 DA 수수료를 낮추는 데 주력했다.

예를 들어 Blob 공간 시장의 기본 요금(Base Fee)은 1 Wei로 책정되며, 공간이 부족할 경우 각 블록마다 12.5%씩 가스 요금을 인상하도록 되어 있어 Blob 공간에 대한 효과적인 가격 형성이 어렵다.

더욱 예상 밖이었던 것은 기대되었던 애플리케이션형 롤업의 폭발적 성장이 갑자기 중단된 것이다.

이러한 두 가지 요인이 결합되어 현재 이더리움 메인넷이 L2를 보조하면서 자원이 유출되는 상황을 초래했다. 따라서 이더리움 커뮤니티 내부에서는 Blob의 가격 책정 메커니즘을 수정하여 L2로부터 더 많은 DA 세금을 징수하고, 더 많은 ETH를 소각시켜 이더리움 공급량을 다시 통화긴축 상태로 돌려놓자는 목소리가 나오고 있다.

이러한 이더리움 커뮤니티의 주장들을 어떻게 바라봐야 할까? 개인적으로는 스테이블코인 결제 네트워크의 선도적 위치 회복이나 장기 자산 발행 및 거래 시장에서의 독점적 지위 재확립보다는 이더리움의 가치 포획 능력을 강화하는 단기적인 지름길이 될 수 있겠지만, 커뮤니티의 반대 의견처럼 너무 성급하게 단기 이익에 치우친 접근은 시장의 단기 변동성에 의해 프로토콜의 발전 방향이 과도하게 영향을 받는다는 점에서 좋은 일은 아니다.

모르겠지만 다른 PoS 퍼블릭체인 커뮤니티와 비교할 때 이더리움 커뮤니티는 통화긴축에 대해 병적일 정도로 미묘한 집착을 가지고 있으며, 무의식적으로 통화긴축과 코인 가격 상승을 직접 연결한다. 하지만 실제로는 반감기 이후에도 비트코인의 실제 연간 인플레이션율은 0.84%에 달한다. 반면 솔라나, 폴카닷, 코스모스 등 다른 주요 PoS L1들의 원생 토큰 연간 인플레이션율은 일반적으로 7~15% 사이에 있다.

쉬운 일과 옳은 일 사이에서는 우리는 옳은 일을 선택해야 한다. 단기 수익의 넓은 문과 장기주의의 좁은 문 사이에서는 우리는 좁은 문을 선택해야 한다. 결국 이더리움의 미래는 지금 더 많은 DA 세금을 걷는 데 있지 않고, 체인 추상화, EOA 주소의 스마트 월렛화, 모듈화, 단일 블록 확정성 등의 기술 진화가 불러올 새로운 애플리케이션 계층 혁신의 여름(Summer)에 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News