2024년 주목해야 할 솔라나의 주요 10대 DeFi 트렌드

글: YASH AGARWAL

번역: TechFlow

서론

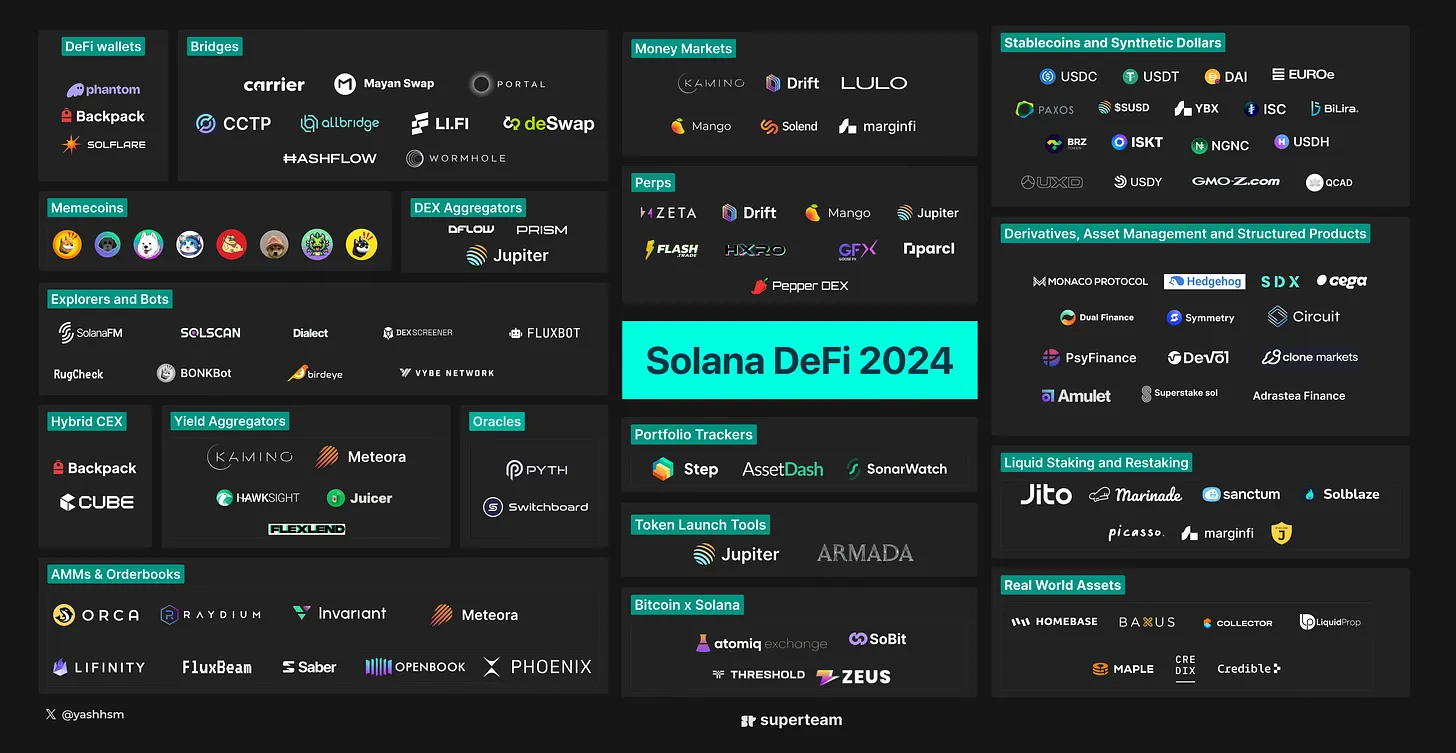

솔라나 DeFi는 훌륭한 성과를 보여주고 있으며, 총 잠금 가치(TVL)와 일일 DEX 거래량 모두 40억 달러를 넘어섰다. Marinade, Phoenix, Jito, MarginFi, Kamino, BlazeStake, Solend, Jupiter, Meteora, Orca, Raydium, Lifinity, Sanctum, Drift 등의 우수한 DeFi 1.0 프로토콜들이 주도하며 솔라나 DeFi 팀들은 최선을 다하고 있다. 이 팀들은 FTX 붕괴라는 시련을 견뎌냈으며, 약세장의 바닥에서 구축 작업을 수행했고, 이제 수확의 계절을 맞이하고 있다.

그러나 솔라나 DeFi 생태계에 새로 진입하는 팀들의 성과는 다소 평범한데, 그 이유 중 일부는 새로운 서사가 부족하고, 솔라나의 새로운 OPOS(Only Maybe) 메커니즘에 집중하는 팀이 적기 때문이다.

이제 새로운 DeFi 아이디어에 주목하고 더 많은 팀들이 DeFi 분야에서 개발하도록 장려하여 솔라나의 경제 활동을 촉진할 때이다.

본문은 탐구할 만한 관련 아이디어들과 함께 상위 10개 주제를 소개하려 한다. 우리는 솔라나에 초점을 맞추지만, 일부 주제는 다른 고성능 체인에도 적용될 수 있다.

본문에서 다룰 내용:

-

DeFi 스테이블코인

-

LST, MEV 및 재스테이킹

-

머니 마켓

-

금리 파생상품

-

RWA 및 DeFi 컴포저빌리티

-

영구계약 및 파생상품

-

DeFi 인프라

-

MemeFi 및 소셜 DeFi

-

프로토콜의 플랫폼화

-

인터페이스(UX 어그리게이터)

주제 1: DeFi 스테이블코인 메커니즘의 다양화

DEX 및 대출 프로젝트에서 유동성 페어 형성을 위해 DeFi 원주민 스테이블코인이 필요하다. 주로 이들의 활용도는 수익률에 의해 결정된다. 그러나 DeFi 스테이블코인은 거래 매개체로서의 실용성(즉, 거래용)이 부족하다.

스테이블코인 또는 합성 달러는 다음과 같이 대략적으로 분류할 수 있다:

-

USDC, USDT, EURC 등 법정통화로 지지되는 스테이블코인.M0는 이더리움에서 등장할 예정인 또 다른 스테이블코인 참여자이다.

-

DAI 및 Frax와 같은 CDP 스테이블코인.

-

LST로 지지되는 스테이블코인:

-

Lybra의 eUSD 및 Prisma의 mkUSD와 같은 CDP 구조.

-

Ethena 및 Resolv Labs(Solana의 UXD가 선구자)와 같은 델타 중립 프로젝트.

-

USDV, USDY, USDM, ISC와 같은 RWA로 지지되는 스테이블코인.

-

Synthetix(sUSD), Aevo(aUSD)처럼 합성 버전을 제공하는 영구 DEX.

-

격리된 금고 준비금을 사용해 상관 리스크를 줄이고, 감소하는 채권 곡선을 이용한 환매를 통해 동적 안정 메커니즘을 구현하는 Gyroscope와 같은 알고리즘 스테이블코인.

솔라나에서는 MarginFi의 YBX와 Jupiter의 SUSD, 그리고 Surge Finance와 같은 초기 단계의 프로젝트가 LST 기반 스테이블코인으로 부상하고 있다.

개발자에게 주는 알파 제안:

-

이더리움 스테이블코인에서 영감을 얻은 업데이트된 설계 메커니즘.

-

시장 진입 전략: 대부분의 스테이블코인은 초기 유동성과 매력 확보에 어려움을 겪는데, 주된 실용성이 수익에 있기 때문에 이 부분을 흥미롭게 활용할 수 있다. 예를 들어, 강화된 DAI 저축률(EDSR)을 높이는 것은 DAI 유통량 증가로 이어졌으며, 약 15억 달러의 DAI 예금 증가(DAI 공급량의 약 30%)를 가져왔다. USDV는 검증된 마이너인 DeFi 프로젝트 등에게 수익을 제공하여 유통량을 늘린 후, 사용자들에게 보상을 제공할 수도 있다(Arbitrum DAO가 ARB를 사용자에게 배분하는 프로젝트에 ARB를 제공하는 방식을 생각해볼 수 있음).

-

현재 발행량이 13억 달러 이상인 가장 인기 있는 이더리움 스테이블코인 Ethena도 곧 솔라나에 상장할 예정이다. 또한 'Solena'를 구축할 수도 있는데, Ethena와 유사한 메커니즘을 사용하지만 SOL을 기반으로 한다. 그러나 솔라나 LST의 CEX 상장 및 SOL 영구계약의 깊이가 주요 장애물이지만, 결국 해결될 것이다.

체인 상 외환(FX) 시장의 가능성

외환 시장은 하루 거래량이 6조 달러를 넘는 거대한 시장이다. 충분한 유동성을 갖춘 법정통화 기반 스테이블코인이 등장하면, 체인 상에서 호가창과 자동 시장 조성기(AMM)를 통해 즉시 외환 시장을 열 수 있게 된다. 사업자가 USDX로 결제를 받고 이를 즉시 YENX로 변환하며, 거래를 여러 유동성 장소로 라우팅하는 것을 상상해보라(Jupiter). 언젠가는 누군가가 솔라나에 현물 외환 거래 플랫폼을 구축하게 될 것이다.

주제 2: (재)스테이킹 및 LST —— SOL의 통화성

솔라나의 LST 생태계는 현재 세 명의 주요 참여자들로 통합되었다: Jito, Solblaze, Marinade. Sanctum은 유동성 문제를 해결하고 LST as a Service를 구축함으로써 LST 분야에서 또 다른 흥미로운 존재이다. 그러나 여전히 LST의 수는 매우 적으며, 더 많은 LST는 네트워크의 탈중앙화에도 도움이 된다. 또한 LST는 DeFi의 주요 기여자이며, 대출/차입 시장이나 LP 풀에 더 많은 입금을 유도하면 체인 상 TVL을 높일 수 있다.

개발자에게 주는 알파 제안:

-

더 많은 LST: 토큰 발행 열풍과 인센티브를 통해 새로운 LST가 시장에 진입하여 중요한 점유율을 차지할 기회가 여전히 있다. 예를 들어, Solblaze는 BLZE 인센티브와 DeFi 통합에 집중하여 불과 8개월 만에 3만 SOL에서 300만 SOL로 성장했다.

-

또 다른 전략은 새로운 설계 메커니즘을 따르는 것이다. 예를 들어, 10억 달러 이상의 TVL을 가진 Frax Ether 모델을 따라가는 이중 토큰 모델:

-

frxETH: ETH와 1:1 연결되며, 스테이킹 수익을 축적하지 않음.

-

sfrxETH: 스테이킹 수익을 축적함.

-

이로 인해 스테이킹된 ETH는 더 높은 수익을 얻을 수 있고, frxETH는 깊은 유동성과 전체 생태계 통합을 보장한다. rETH와 같은 유사 제품과 비교해 frxETH는 Fraxlend 통합 및 유동성 인센티브 덕분에 더 높은 DeFi TVL을 가지기도 한다.

-

LST를 시작하는 검증자: MEV와 우선순위 수수료 증가로 인해 검증자가 자체 LST를 시작하고 스테이커에게 더 많은 보상을 나누어 주어 스테이커를 유치하려 할 가능성이 크다. Sanctum은 이러한 변화를 이끄는 핵심 프로젝트이다.

-

LST 수익 극대화 도구: 예를 들어 Kamino Multiply는 루프 설계(스테이킹된 LST를 담보로 SOL을 차입 → LST 스테이킹에 SOL 입금 → 반복)를 통해 LST의 레버리지 수익을 제공하는 원클릭 금고 제품이다. 이 분야에는 다양한 제품이 등장할 수 있다(자세한 내용은 이후 설명).

-

SOL 재스테이킹: 솔라나는 이더리움과 유사한 공유 보안/재스테이킹 레이어를 채택할 기회가 있으며, 이를 통해 프로젝트가 재스테이킹을 통해 추가 수익을 창출하고 최고의 검증자에게 접근할 수 있다. 이더리움은 AVS가 경제적 보안이 필요한 롤업/앱 체인/브릿지인 반면, 솔라나는 아직 모듈화를 채택하지 않았다.

그럼에도 불구하고, 솔라나의 AVS가 Clockwork 스타일의 Keeper 네트워크, Pythnet 스타일의 앱 체인 또는 DePIN처럼 경제적 보안이 필요하고 "SOL 정렬"된 네트워크일 수 있기 때문에 탐색할 가치가 있다. 게다가 솔라나에서 Rollapp/앱 체인 개념이 인정받는다면, SOL 재스테이킹 서사는 매우 커질 수 있다!

-

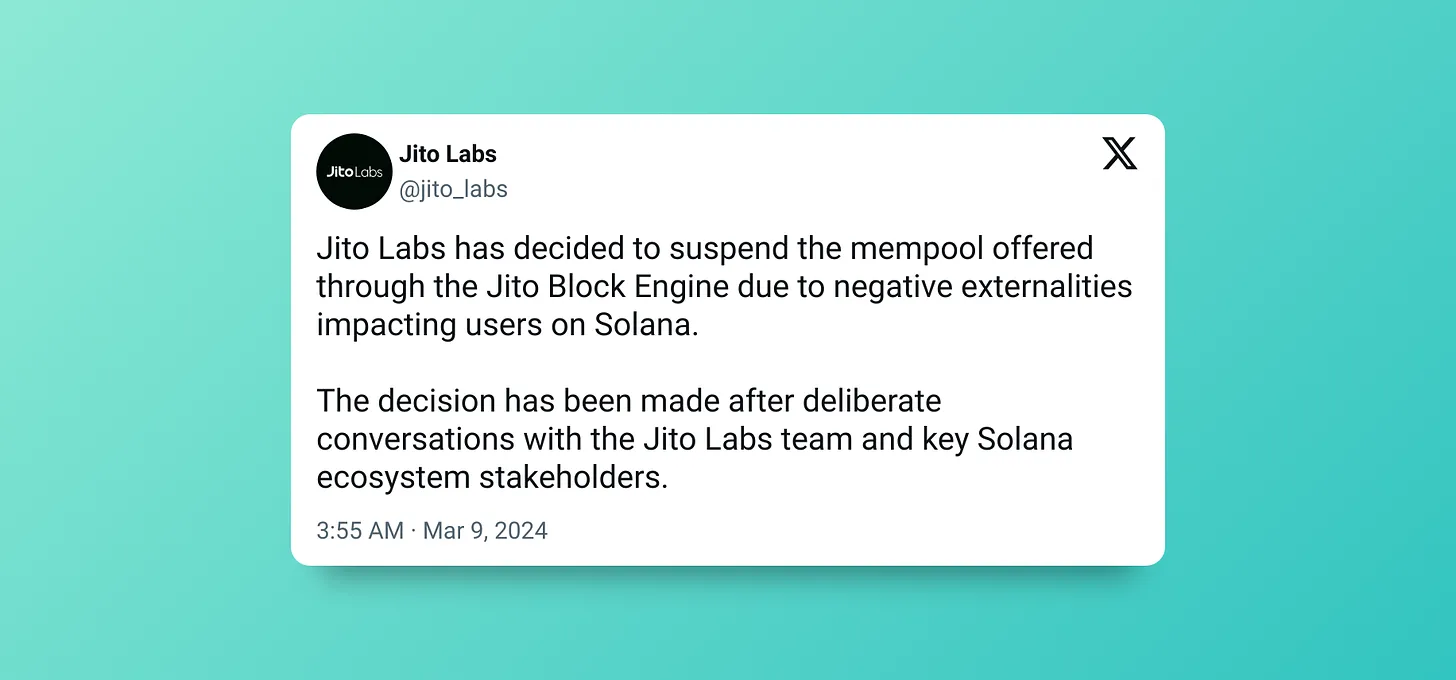

MEV에 관하여: 최근 Jito Labs는 샌드위치 공격 증가로 인해 Jito Block Engine이 제공하는 메모리풀 서비스를 일시 중단했다. 이 결정은 커뮤니티 내에서 다양한 반응을 불러일으켰으며, 일부는 Jito의 적극적인 태도를 칭찬했지만 비판자들은 사적인 거래로 이어질 수 있으며 새로운 사설 메모리풀을 개발하는 계기가 될 수 있다고 주장했다.

DeFi 활동이 증가함에 따라 MEV는 계속 증가할 것이며, 프로젝트(LST 포함)는 이를 최대한 활용할 수 있다.

이더리움과 비교했을 때 LST 내 SOL의 양은 여전히 부족하다(<5%), 이는 해결되어야 할 문제이다. 요약하자면, 이제 SOL의 통화성을 높이고, SOL 가격 상승이 DeFi 생태계에서도 포착되도록 해야 할 때이다.

주제 3: 차세대 머니 마켓

솔렌드(3억 달러), MarginFi(8억 달러), 카미노(11억 달러)와 같은 핵심 머니 마켓(대출) 프로토콜이 이미 자리잡았지만, 이제는 설계 메커니즘에서 혁신을 통해 더 효율적으로 만들어야 할 때이다. 예를 들어, MarginFi는 여전히 자본 효율성을 높이는 Aave v3의 eMode 기능을 제공하지 않는다.

높은 자본 효율성에 집중: 솔렌드, 카미노와 같은 블루칩 대출/차입 프로토콜은 포인트를 소비하고 토큰을 발행해야 한다. 특히 유동성 스테이킹 시장에서는 사용자들이 더 높은 자본 효율성을 원할 것이다.

개발자에게 주는 알파 제안:

-

새로운 설계 메커니즘: 예를 들어, EVM 프로젝트가 탐구한 몇 가지 흥미로운 메커니즘:

-

Alchemix는 일련의 토큰을 활용하면서도 정산 위험이 없는 자기 상환 대출을 제공한다.

-

Euler v2와 같은 모듈형 아키텍처는 ERC-4626 크레딧 금고(대출 풀)로 구성되며, 이더리움 금고 커넥터(EVC) 계약을 통해 연결된다. 이는 개발자가 권한 없이 다양한 설정으로 대출 금고를 생성하고 활성화할 수 있게 하며, 담보 선택, 오라클 설정, TVL, 금리 등을 자유롭게 구성할 수 있다. 이는 네트워크 효과를 창출하고 유동성을 복합화할 수 있으며, 한 금고의 지분은 Euler 생태계 내 다른 금고의 담보로 사용될 수 있다.

-

Morpho Blue는 자본 효율성을 높인다.

곧 출시될 이더리움 프로토콜과 혁신적인 설계에서 영감을 얻는 것은 전혀 나쁜 일이 아니다. 단순히 Aave v3의 포크를 만드는 것보다 낫다.

-

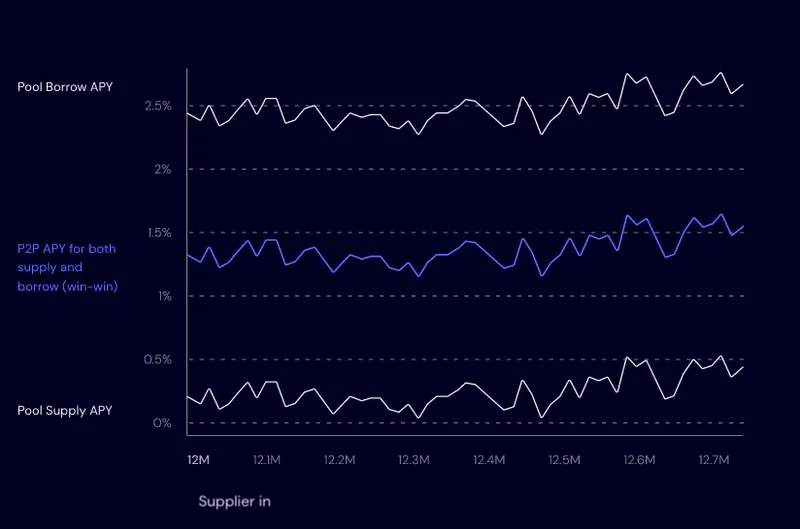

기존 머니 마켓의 최적화 도구: MarginFi의 SOL 시장을 예로 들면, 대출 수익률 사이에 상당한 격차가 있다. 거의 모든 시장에서 이런 현상이 나타난다. 이는 유동성 풀 메커니즘 때문인데, 풀의 이용률이 낮아 수익률이 낮아지기 때문이다: [공급 금리 = 차입 금리 × 이용률].

가능한 해결책은 Morpho Optimizer와 같은 것을 구축하는 것으로, 유동성이 대출자와 예금자의 왕래에 따라 동적으로 일치되며(실질적으로 100% 이용률) 일치된 유동성의 경우 예금자의 수익률은 차입자와 동일하다: 일치된 예금자는 이자를 공유하지 않는다. 유동성이 일치되지 않을 경우, MarginFi나 Kamino와 같은 기본 대출 풀로 연결된다. Altitude 역시 좋은 참고 사례이며, Flexlend와 JuicerFi는 이를 구축하기에 적합하다.

-

고정 금리 대출: 현재 대부분의 P2P 대출 프로토콜(MarginFi, Solend 등)은 변동(가변) 금리를 따르며, 낮은 이용률은 높은 스프레드를 초래하고 본질적으로 은행 간 스프레드가 높은 전통금융(TradFi) 시스템을 만들고, 풀이 중개 역할을 한다. 고정 금리 대출은 이 문제를 해결하는 방법 중 하나이다.

DeFi에서 고정 금리 시장 점유율은 1% 미만이며, TradFi에서는 고정 금리가 약 98%로 지배적이지만, 그 이유는 다음과 같다:

-

수동적: 피어 투 풀(Peer-to-pool) 모델은 만기일이 없어 유지 관리가 훨씬 적게 필요하다.

-

린디 효과: 변동 금리는 실제 운영을 통해 검증되었으며, 이는 끈적한 TVL과 같은 린디 효과를 만든다.

Delphi 보고서가 지적했듯이, DeFi의 고정 금리 대출은 여전히 존재하지 않는다. Yield 프로토콜은 종료되었고, Notional Finance v2는 10억 달러의 TVL로 시작했지만 지금은 1700만 달러로 떨어졌으며, 이는 수요 부족을 보여준다. Notional Finance v3는 가변 대출과 레버리지 금고로 전환했다. Exactly Finance는 일부 momentum을 쌓고 새로운 아이디어를 제시했지만, OP 인센티브와 로컬 토큰 에어드랍으로 크게 유도되었다. Term Finance는 또 다른 주목할 만한 프로젝트이다. 모든 문제(예: 대출 유지의 용이성)를 해결하고 인센티브로 시작하는 팀은 여기서 잠재적으로 큰 시장을 차지할 수 있다.

Lulo Finance(Flexlend과 동일한 팀)는 솔라나에서 이 문제를 해결하려 시도했지만, 아직 눈에 띄는 관심을 끌지는 못했다. 고정 금리에는 문제가 있고 "시대를 앞선 아이디어"라고 할 수 있지만, 탐구할 가치는 있다.

-

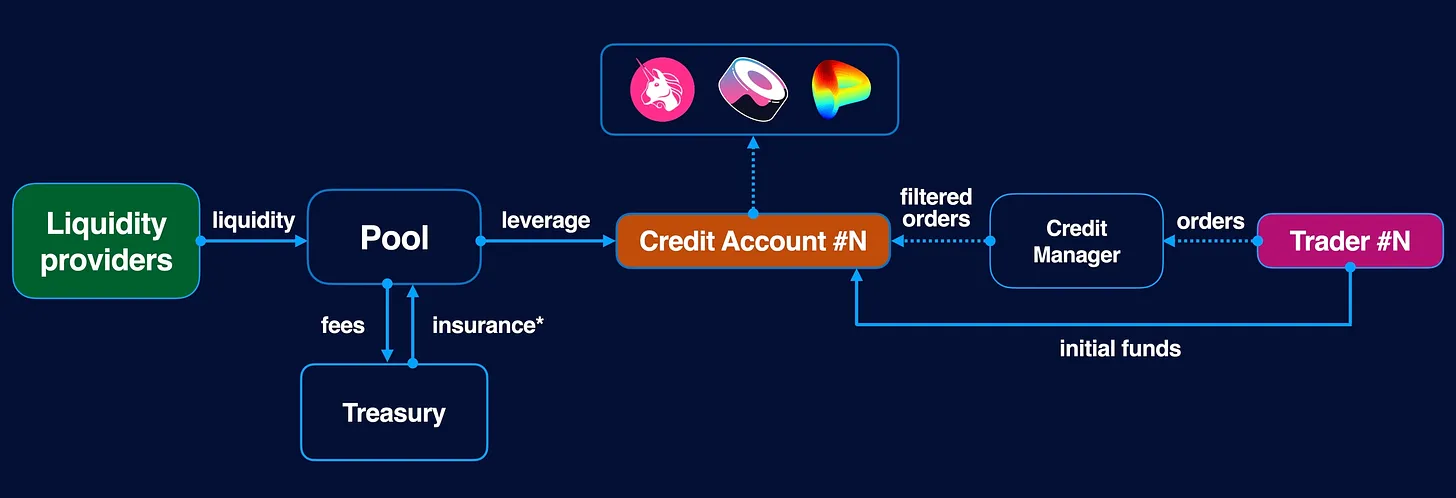

솔라나의 Gearbox: Gearbox는 레버리지를 제공하는(대출을 통해 레버리지 확보) 동시에 생태계 전반에 걸친 통합이 가능한 컴포저블 레버리지 프로토콜이다. 솔라나는 본질적으로 높은 컴포저빌리티를 가지며, AMM 및 LST 등 다양한 프로토콜과 통합될 수 있다. 시장이 상승장일 경우, 더 많은 프로젝트가 고APY 인센티브 계획을 시작할 것이며, 이를 통해 레버리지 유동성 스테이킹에 통합할 수 있다.

근접한 아이디어로는 기업 부채가 있을 수 있는데, 체인 상에서 수익을 창출하는 회사가 자금을 조달하기 위해 채권을 발행할 수 있다. 이를 수익 기반 금융(RBF)으로 보지만, 체인 상에서 완전히 투명하게 이루어진다고 생각하면 된다. 이는 수익을 내는 체인 상 회사가 자금을 조달하면서 토큰을 희석시키지 않도록 보장한다.

주제 4: 금리 파생상품 —— 미지의 영역

금리 파생상품(IRD)은 외환 다음으로 두 번째로 큰 시장으로, 명목 가치가 450~600조 달러에 달한다. TradFi의 절대적인 숫자와 비교하는 것은 직접적으로 관련되지 않을 수 있다. 그러나 DeFi 시장(특히 솔라나)의 신생성은 중대한 기회를 제공한다. 자산 관리 계약을 통한 머니 마켓(대출/차입) 수익 창출 외에도, 유기적인 수익 생성을 촉진할 수 있다.

개발자에게 주는 알파 제안:

TradFi에서 영감을 받아 탐구할 수 있는 몇 가지 흥미로운 아이디어:

-

LST 금리 스왑: 이는 일반적으로 고정 금리와 변동 금리 간 교환을 허용하는 선물 계약이다. 간단히 말해, 고정 스테이킹 수익률을 원한다면, 변동 스테이킹 수익률 위험을 감수할 의사가 있는 사람과 계약을 맺을 수 있다.

이는 너무 많은 투기를 하지 않고도 DeFi 노출을 원하는 새로운 기관 및 개인 고객층에게 매우 매력적일 것이다. TradFi에서는 스왑이 두 금융기관 간에 이루어지지만, DeFi에서는 P2P로 이루어진다. 고정 수익을 지불하거나 받는 것을 선택할 수 있다. JitoSOL이나 mSOL과 같은 LST는 주식 수익률 스왑(SRS)을 통해 최적의 표적 자산이 되는데, 이는 DeFi 내에서 SOL의 "무위험 금리"로 간주되기 때문이다.

-

ERC-4626는 이더리움의 수익 토큰 금고 표준으로, 100억 달러 이상의 TVL을 가진 모든 수익 금고의 컴포저빌리티를 보장한다. 솔라나에서 이를 구축하고 채택을 보장하는 것은 중요할 수 있다. 이를 통해 Sommelier와 같은 일련의 금고 제품을 열 수 있다.

-

솔라나 수익 분리(Pendle): 수익 분리는 미래 가치에 대한 예측 가능한 수익을 도구 사용자에게 제공하고, 투기자는 미래 자산을 할인된 가격에 얻는 현금 흐름 할인 게임이다. 이는 채권의 이자 지급과 원금 지급을 분리하는 것을 포함한다. Pendle의 수익 토큰화는 이를 구현한 것이다.

거래 가능한 솔라나 수익의 예로는 유동성 스테이킹된 SOL, Lifinity 수익, Meteora Pool 수익, Kamino_Finance kTokens, Solend Protocol cTokens(수익 예금 영수증) 등이 있다.

초기 단계 프로젝트 Exponent는 MarginFi의 대출 수익 거래에서 시작해 다른 수익 파생상품으로 확장하려 하고 있다. 솔라나 DEX도 "솔라나용 Pendle"을 탐색하고 있다.

주제 5: RWA와 DeFi의 컴포저빌리티 확보

국채와 같은 유동적이고 수익을 창출하는 자산을 포함해 더 많은 RWA가 체인 상으로 올라오고 있다. 논리적으로 모든 RWA는 KYC 및 규제 제한으로 인해 허가 기반이다. 그러나 Ondo가 국채를 토큰화한 USDY를 출시하고 이를 무허가로 만들면서, 완전히 새로운 설계 공간이 열렸다. Ondo는 또한 주식을 토큰화하는 흥미로운 메커니즘을 보여주었으며, 잘 실행된다면 DeFi 컴포저빌리티의 또 다른 물결을 일으킬 수 있다.

개발자에게 주는 알파 제안:

-

토큰 확장: RWA 측면에서, 특히 토큰 확장을 활용해 많은 기회가 있다.우리의 글이 이 세부 사항을 심도 있게 다룬다.

-

TradFi 거물들: Franklin Templeton, BlackRock, Fidelity와 같은 거물들이 솔라나에서 RWA를 시범 운영하려는 움직임을 보이면서, 향후 1~2년 내에 거대한 기회를 해제할 수 있다. 처음에는 허가 기반이 될 수 있지만, 무허가 래퍼를 구축하고 더 많은 DeFi 통합(Flux Finance와 같은 대출 시장용)을 구축하는 것은 중요한 기회가 될 수 있다. 예를 들어, 보유자는 미국 국채를 토큰화하고, DeFi 대출 시장에서 담보로 제공한 후 스테이블코인을 차입하고, 더 많은 국채를 구매하며 이를 반복함으로써 더 높은 수익률을 얻을 수 있다.

BlackRock 펀드가 USDC와 컴포저블할 수 있다고 알려져 있다.

주제 6: 파생상품의 시대가 도래했다!

이전의 강세장 기간 동안, 구조화 상품 및 체인 상 파생상품(영구계약 제외)이 인기를 끌었다. 특히 솔라나는 약세장이 오기 전까지 Ribbon, Katana, Friktion과 같은 프로토콜을 통해 DeFi 옵션 금고(DOV)의 TVL이 5억 달러 이상 증가했다. 그러나 강세장이 돌아옴에 따라 수익률 수요가 증가하면서, 이러한 제품들이 다시 등장하는 것도 놀라운 일이 아니다.

개발자에게 주는 알파 제안:

-

수직 영구계약 또는 예측 시장: Parcl이 사람들이 매수/매도를 할 수 있게 한 것처럼, 상품과 같은 다양한 세분 시장에 대해 영구계약을 구축할 수 있다. 이는 매우 창의적인 카테고리이며, Parcl은 열풍을 일으키고 1억 달러 이상의 TVL을 모았다.

-

Power 영구계약: 이것은 Paradigm이 2021년에 제안한 아이디어로, 시기 상조로 이전 사이클에서는 실제로 성공하지 못했지만 이번 사이클에서는 시도해볼 만하다. Exponents와 같은 몇몇 프로토콜이 Berachain에서 이를 시도하고 있다. 인접한 아이디어로는 영원한 옵션(선물계약이 선물을 위한 것이라면, 옵션을 위한 것은 무엇인가? 생각해보라)을 탐색하는 것이며, 이는 SBF가 제안한 것이다.

-

영구계약 어그리게이터: 우리가 대출 및 스팟 DEX 어그리게이터를 가지고 있는 것처럼, 다양한 설계 메커니즘이 도전 과제를 만들지만, 영구계약 어그리게이터를 구축하는 것은 충분히 큰 기회이다. Rage Trade 및 MUX와 같은 영구계약 어그리게이터의 등장으로 인해, Flash 및 Jupiter와 같은 설계에서 솔라나에서도 유사한 트렌드가 나타날 수 있다.

-

솔라나 앱 체인 상의 영구계약: EVM 세계에서는 대부분의 호가창 기반 영구 DEX, 특히 Aevo, dYdX, Hyperliquid와 같은 것들이 각자의 앱 체인으로 전환하고 있다. 앞으로 솔라나 영구 DEX도 자체 체인을 구축할 수 있으며, 이는 몇 가지 이점을 제공할 수 있다:

-

메인넷 정체로부터 자유로움

-

사용자에게 개선된 거래 경험 제공(거래자에게 가스비 무료 가능)

사실, Zeta는 이미 이 방향으로 움직이기 시작했다.

-

구조화 상품: Friktion과 유사한 제품을 구축한다. 실제로 Friktion 코드는 누구나 포크하고 사용할 수 있다. Investin(Flash 팀의 이전 프로젝트)과 같은 자산 관리 프로토콜도 부활하기 좋은 아이디어일 수 있다. Phoenix 또는 Drift와 같은 호가창은 능동적인 유동성 제공이 필요하며, 이는 마켓 메이킹 금고를 통해 달성할 수 있다. 이는 탈중앙화된 마켓 메이킹을 보장하며, 그렇지 않으면 모든 유동성이 마켓 메이커의 통제를 받게 된다(우리는 FTX 붕괴 후 Alameda 사건을 목격했다).

-

체인 상 옵션: Ribbon, Ava, Gravity Markets와 같은 프로토콜은 기존 체인 상 옵션 거래 플랫폼의 예시이다. Decalls와 같은 이진 옵션(즉, 가격 상승 또는 하락)을 구축할 수도 있지만, 관심을 끌고 방어벽을 구축하는 것이 중요하다.

-

HXRO: 솔라나 파생상품 및 유동성 스테이킹의 기반 레이어로서, 개발자는 다음을 기반으로 구축할 수 있다:

-

Dexterity, Hxro의 파생상품 프로토콜로, 전통적인 DEX 인터페이스, 고급 거래 터미널, API 등에 관계없이 만기, 영구, 제로 데이 만기 선물 및 기타 증거금 기반 파생상품 시장을 위한 모든 필수 리스크 및 교환 인프라를 제공한다.

-

Hxro의 parimutuel 프로토콜은 네트워크의 "스마트" AMM을 통해 지속적인 유동성을 가진 경기 베팅을 가능하게 하는 체인 상 베팅 애플리케이션의 기둥이다. 이 프로토콜은 게임, 스포츠 베팅, 암호화폐 및 기타 활동 시장의 다양한 체인 상 베팅 시장을 지원할 수 있다.

주제 7: DeFi 프로토콜을 위한 인프라 및 도구 구축

많은 억 달러 규모의 DeFi 프로토콜이 솔라나에 등장하면서, 이제 이러한 DeFi 프로토콜을 위한 인프라 및 도구를 구축할 완벽한 시점이다.

개발자에게 주는 알파 제안:

-

OEV: MEV의 하위 집합으로, 오라클 의존 애플리케이션이 오라클 업데이트를 필요로 하므로 아비트리지어나 정산인이 이러한 상태 불일치를 활용할 수 있다. multicoin이 지적했듯이, 애플리케이션이 OEV를 포착할 기회가 있다.

-

서비스로서의 DeFi 인프라(Infra as a Service): Aave/Compound와 같은 여러 프로토콜이 여러 번 포크되었으며, 솔라나도 Solana Lab의 참조 구현을 포크한 프로토

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News

![암호 조간: 일본 금융 거물 SBI 와 Solana 재단, 전략적 파트너십 체결, 트럼프 미국 상원에 [Clarity Act] 신속 통과 촉구](https://upload.techflowpost.com/upload/materials/articles/20260701/20260701104056138403.jpg?x-oss-process=image/resize,p_50/quality,q_80)