비트코인은 새로운 시대의 헤지 금입니까?

글: 리사(Lisa), LD Capital

비트코인(BTC)은 '디지털 골드'로 불리며, 트레이더들은 종종 나스닥 지수를 BTC 가격 변동의 중요한 참고 지표로 삼는다. 금은 안전자산의 대표이며, 나스닥은 위험자산의 전형적인 예이다. 이는 상반된 것으로 보일 수 있다. 본문에서는 BTC와 금의 가격 결정 요인을 분석함으로써, BTC가 정말로 안전자산에 속하는지를 밝히고자 한다.

1. 금과 비트코인 개요

1) 금

금의 측정 단위

"온스(ounce)"는 국제적으로 통용되는 금의 측정 단위로, 1 트로이 온스 = 1.0971428 일반 온스 = 31.1034768그램이다.

금의 순도

순도란 금속의 정제 정도를 의미하며, 일반적으로 천분율로 표기되며 "캐럿(carat)" 또는 "K"로도 표현된다. 금의 순도는 최대 24캐럿(K)로 구분된다. 각 K의 함량은 4.166%이며, 각 K별 함량은 다음과 같다:

8K = 8×4.166% = 33.328%(333‰)

9K = 9×4.166% = 37.494%(375‰)

10K = 10×4.166% = 41.660%(417‰)

12K = 12×4.166% = 49.992%(500‰)

14K = 14×4.166% = 58.324%(583‰)

18K = 18×4.166% = 74.998%(750‰)

20K = 20×4.166% = 83.320%(833‰)

21K = 21×4.166% = 87.486%(875‰)

22K = 22×4.166% = 91.652%(916‰)

24K = 24×4.166% = 99.984%(999‰)

예를 들어 런던금 현물시장(LBMA)의 표준 인도 품목은 최소 99.50% 이상의 순도를 가진 400온스 금괴이며, 상하이금은 Au99.99, Au99.95, Au99.5, Au50g, Au100g 등의 인도 품종을 갖추고 있다:

Au99.99: 기준 중량 1kg, 순도 99.99% 이상의 금괴

Au99.95: 기준 중량 3kg, 순도 99.95% 이상의 금괴

Au99.5: 기준 중량 12.5kg, 순도 99.50% 이상의 금괴

Au50g: 기준 중량 0.05kg, 순도 99.99% 이상의 금괴

Au100g: 기준 중량 0.1kg, 순도 99.99% 이상의 금괴

금의 시가총액

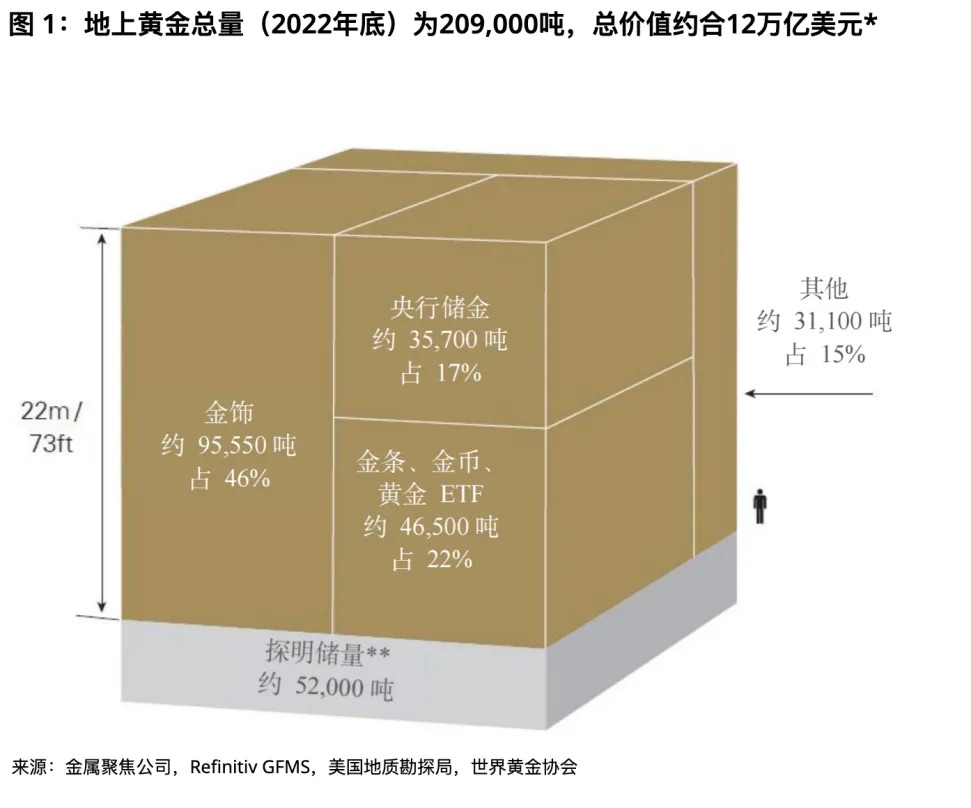

세계금협회(World Gold Council)에 따르면, 지금까지 약 20만9천 톤의 금이 채굴되었으며, 이는 약 12조 달러에 달한다. 이 중 약 2/3는 1950년 이후에 채굴되었다. 만약 현재 존재하는 모든 금을 한곳에 모은다면, 한 변이 22미터(또는 73피트)인 순금 큐브를 만들 수 있다.

-

장신구 형태의 금은 전체의 약 46%를 차지(약 9만5,547톤, 약 6조 달러)

-

각국 중앙은행은 전체의 17%를 보유(약 3만5,715톤, 약 2조 달러)

-

금괴 및 금화 형태의 금은 전체의 약 21%를 차지(약 4만3,044톤, 약 3조 달러)

-

실물 금 지원 ETF는 전체의 약 2%를 차지(약 3,473톤, 약 2,000억 달러)

-

나머지 15%는 산업 용도 또는 기타 금융기관이 보유(약 3만1,096톤, 약 2조 달러)

금의 거래량

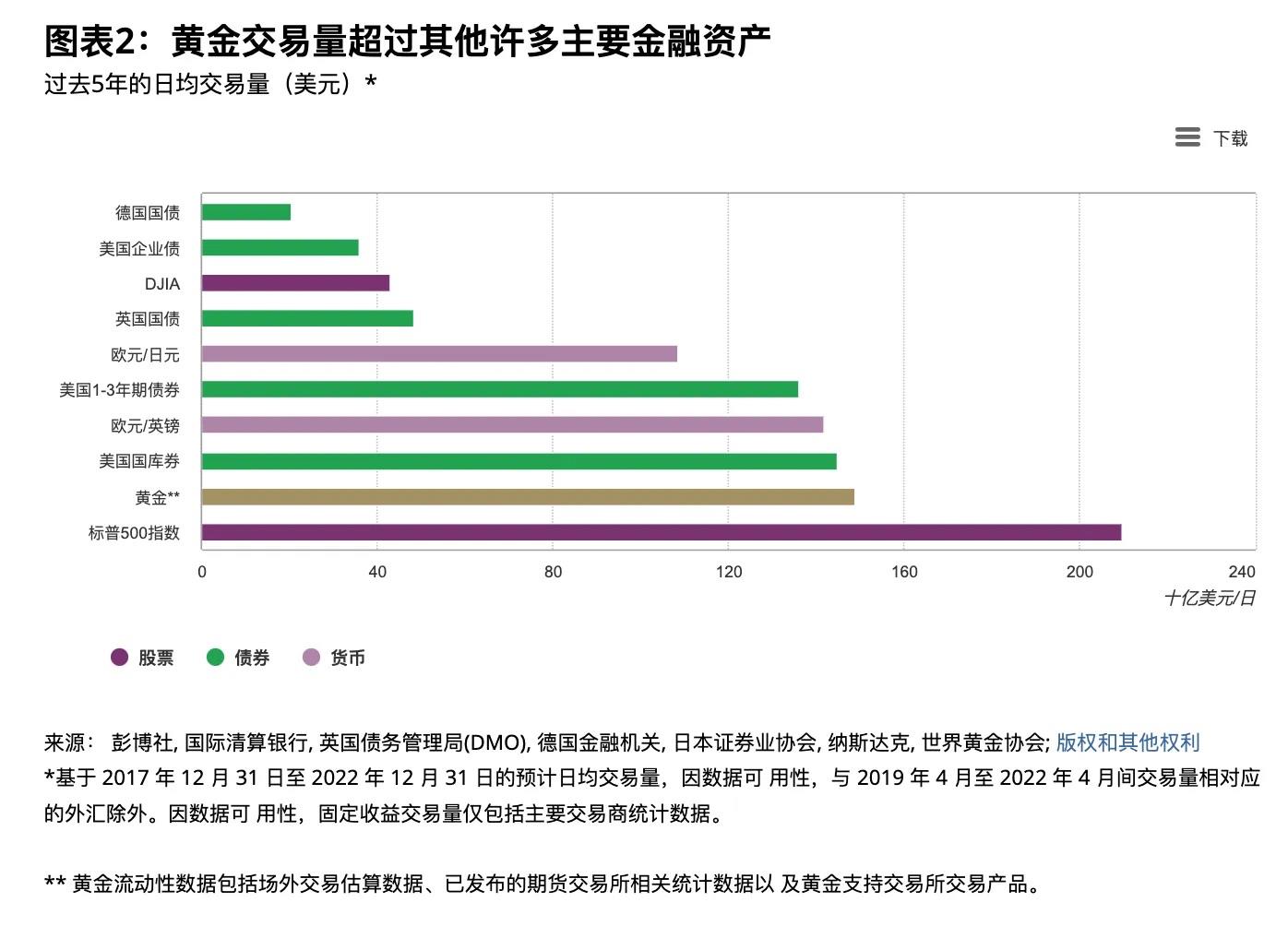

금은 세계에서 유동성이 가장 뛰어난 자산 중 하나로, 2022년 일평균 거래액은 1,316억 달러였다. 주요 거래소로는 런던 OTC시장, 미국 선물시장, 중국시장이 있다. 런던 OTC시장은 1919년부터 시작되어 금 현물 OTC시장으로, 세계 금거래의 중심지이다. 런던금은시장협회(LBMA)는 매일 두 차례 금 기준가격을 발표(런던시간 오전 10시 30분 및 오후 3시)하며, 이는 시장 참여자들의 거래 기준이 된다. 뉴욕상품거래소(COMEX)의 금 선물시장은 세계 최대의 금 선물시장이다. 상하이금거래소(SGE)는 2002년 10월 30일 공식 개장하여 중국 금시장에 현물 거래 플랫폼을 제공하였으며, 상하이선물거래소(SHFE)의 선물거래는 SGE의 현물거래를 보완하고 있다.

금의 일평균 거래량 (단위: 10억 달러)

2) 비트코인(BTC)

BTC의 24시간 거래량은 약 240억 달러이며, 그 중 대부분은 영구선물계약(perpetual futures)에서 발생한다. 최근 BTC의 일평균 거래량은 크게 증가하여, 24시간 거래량이 금의 약 15% 수준(이번 랠리 이전에는 10% 미만)에 달하고 있으며, 현물 및 영구선물시장의 주요 거래소는 모두 바이낸스(Binance)이다.

현재 BTC의 시가총액은 6,777억 달러로, 금의 시가총액의 약 5.6% 수준이다.

2. 금과 비트코인의 가격 영향 요인

1) 수요와 공급

금

금의 공급

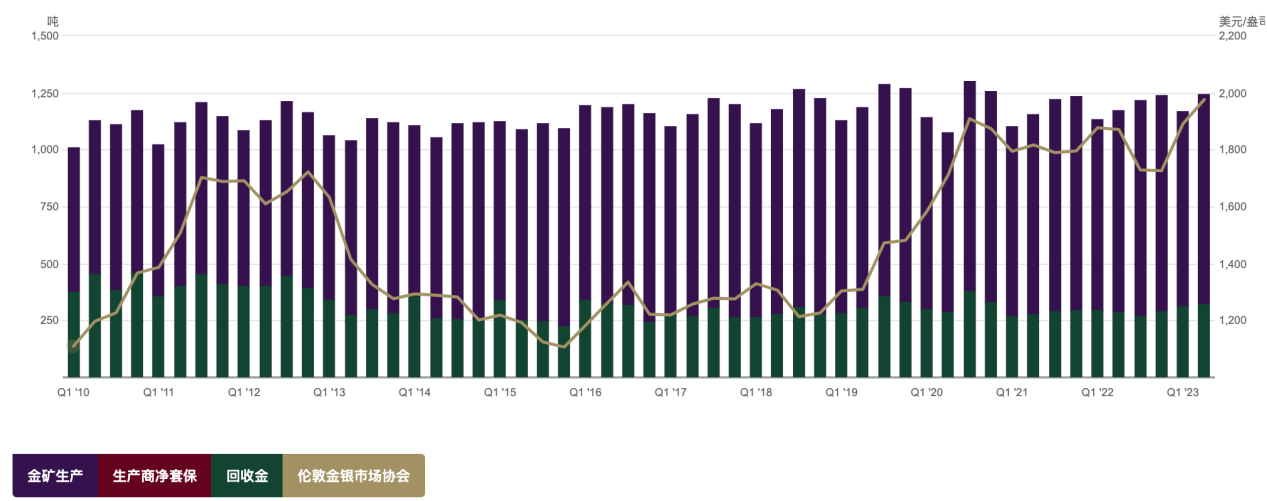

세계 금 연간 신규 공급량은 비교적 안정적이며, 2016~2022년 사이 약 4,800톤 수준을 유지했다. 금은 소모되지 않기 때문에 소비 후에도 재활용을 통해 다시 공급될 수 있다. 따라서 금 공급은 광산 생산과 재활용으로 구성된다. 2022년 기준 재활용 금은 1,140.6톤, 광산 생산량은 3,626.6톤으로, 약 3/4는 광산에서, 1/4은 재활용에서 공급된다. 아래 그래프에서 알 수 있듯이 금의 공급은 장기간 큰 변동 없이 안정적인 경향을 보이며, 상대적으로 강성 공급 구조를 가지고 있어 가격에 미치는 영향은 작다.

금의 수요

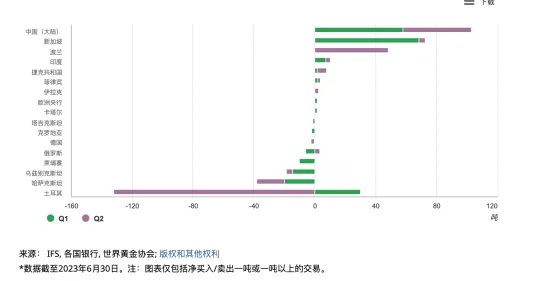

2022년 세계 금 수요는 총 4,712.5톤이었으며, 2023년 상반기에는 2,460톤으로 전년 동기 대비 5% 증가했다. 금 수요는 장신구, 의료·기술 등 소비 부문, 투자 수요, 각국 중앙은행의 외환보유고 등으로 구성된다. 2022년 기준 장신구 제조, 기술, 투자, 중앙은행 수요는 각각 2,195.4톤, 308.7톤, 1,126.8톤, 1,081.6톤이었으며, 장신구가 47%로 가장 큰 비중을 차지했고, 중앙은행 수요는 23%였다. 전통 문화의 영향으로 중국과 인도는 세계 최대의 금 장신구 소비국이며, 2022년 중국과 인도는 각각 세계 금 장신구 수요의 23%를 차지했다.

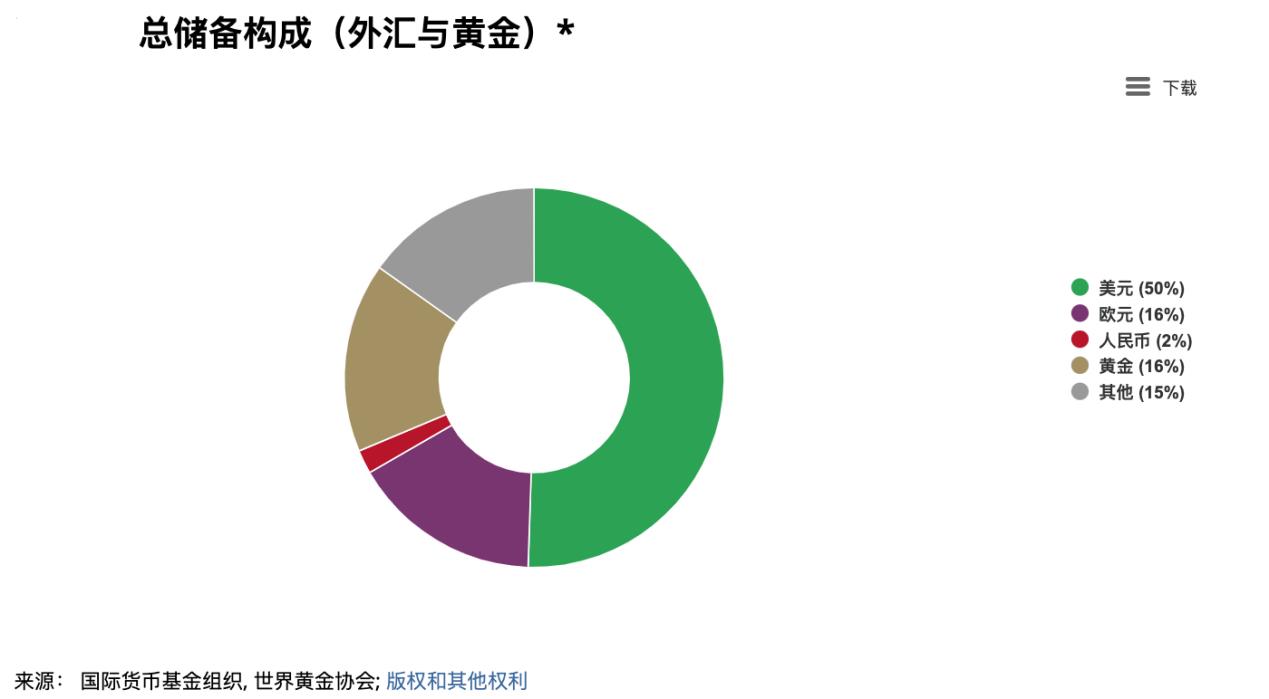

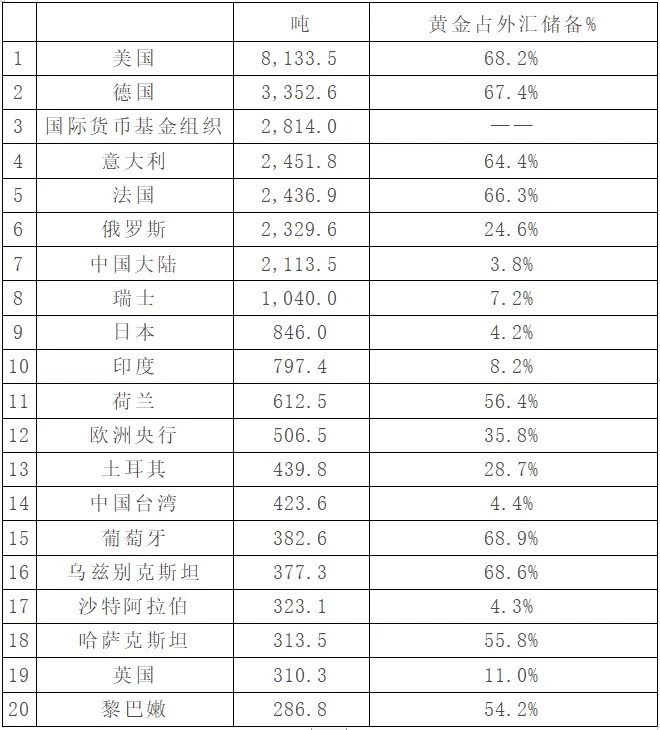

금은 각국 중앙은행 외환보유고의 중요한 구성 요소이며, 국가별 금 보유 비중은 매우 다르다. 미국과 독일은 약 70%에 달하지만, 중국 본토는 3.8%, 일본은 4.2%에 불과하다. 우크라이나-러시아 전쟁 발발 후 미국과 유럽이 러시아 중앙은행의 달러 외환보유고를 동결하면서 비달러권 국가들이 달러의 안전성에 의문을 가지게 되었고, 외환보유고 다변화 필요성이 커지며 금 보유를 늘리는 추세가 나타났다. 향후 디달러화(dedollarization)가 진행됨에 따라 장기적으로 세계 중앙은행의 금 보유 확대 추세는 더욱 뚜렷해질 전망이다.

세계 금 보유량 상위 20개국 / 기관

출처: 세계금협회(World Gold Council)

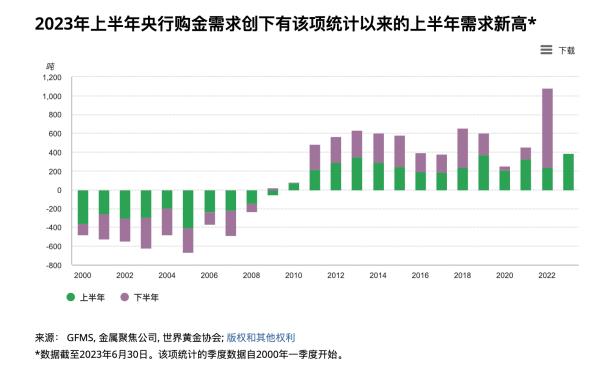

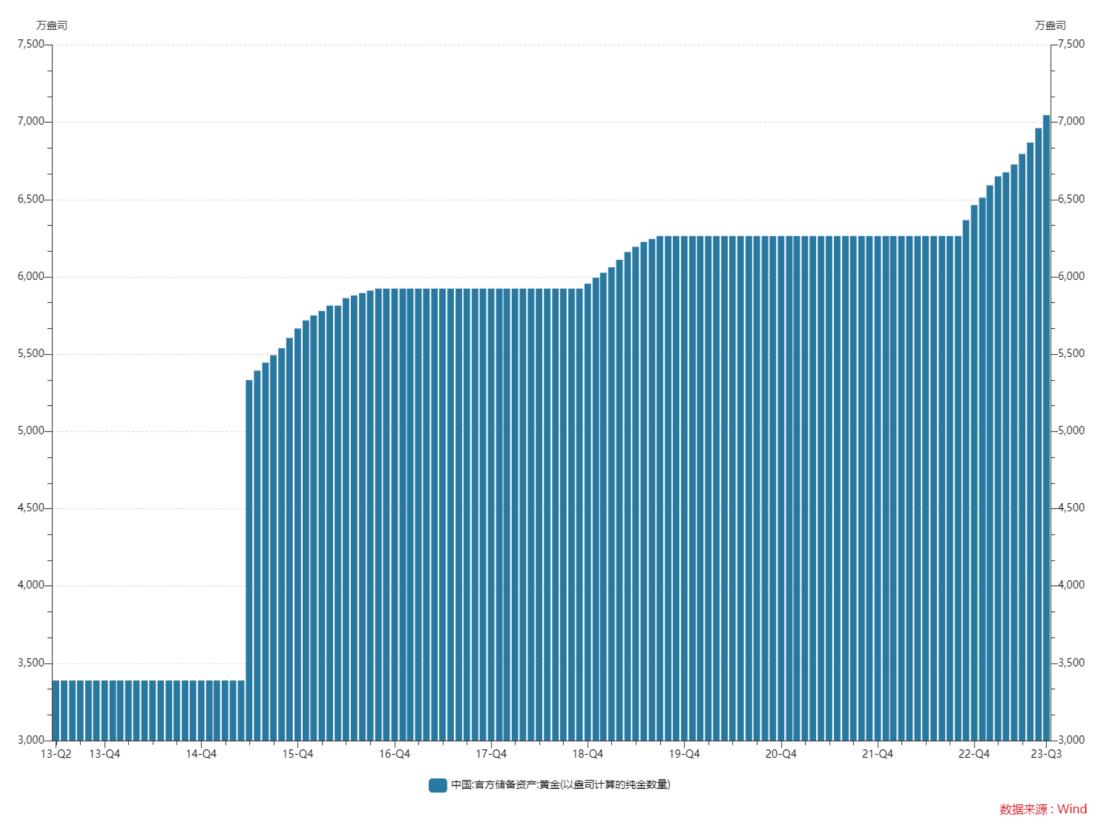

세계금협회의 데이터에 따르면, 2022년 하반기부터 중앙은행의 금 매수 수요가 급증하여, 하반기 총 매수량은 840.6톤으로, 2021년 연간 총량의 1.8배에 달했다. 올해 상반기 중앙은행의 금 매수 수요는 작년 하반기보다 다소 감소했지만, 여전히 387톤으로 2000년 이후 사상 최고치를 기록했다. 터키는 정치적 불안으로 국내 금 수요가 급증하자 일부 금괴 수입을 금지하고 시장에 금을 판매하기도 했는데, 이는 장기적인 금 전략 변화를 의미하지는 않는다. 2분기 터키의 금 판매는 전체 중앙은행의 금 수요 증가 추세를 약화시키지는 않았으며, 가장 많은 금을 매입한 국가는 중국 본토로, 1분기와 2분기에 각각 57.85톤, 45.1톤을 매입했다. 10월 13일 기준, 중국의 금 보유량은 7,046만 온스로, 전월 대비 84만 온스 증가했으며, 11개월 연속 증가한 것이다. 지난 11개월간 중국 중앙은행은 총 782만 온스의 금을 추가 매입했다. 역사적으로 중국 중앙은행의 금 매입은 전략적 성격이 강하며 거의 매도하지 않는다.

BTC

BTC

BTC의 총 공급량은 2,100만 개로 고정되어 있으며, 현재 유통량은 약 1,951만 개로 전체 공급량의 약 90%이다.

현재 BTC의 인플레이션률은 약 1.75% 수준이며, 금은 연간 약 2%의 인플레이션률을 유지하고 있어 두 자산은 유사한 수준이다. 그러나 비트코인 반감기(halving) 메커니즘 덕분에 미래 BTC의 인플레이션률은 금보다 낮아질 전망이다. 최근 반감기(2020년)로 블록당 BTC 발행량이 12.5개에서 6.25개로 줄었으며, 다음 반감기는 2024년 4월 말경 예상된다.

수요 측면에서는 거래 수수료와 투자 수요로 나뉜다. BTC는 올해 대부분 기간 하루 평균 약 20~30 BTC의 수수료를 소비하며, 연간 수수료 지출은 약 1만 BTC 수준으로 유통량의 0.5%에 해당한다. 나머지 부분은 투자 또는 투기 수요로 간주할 수 있다.

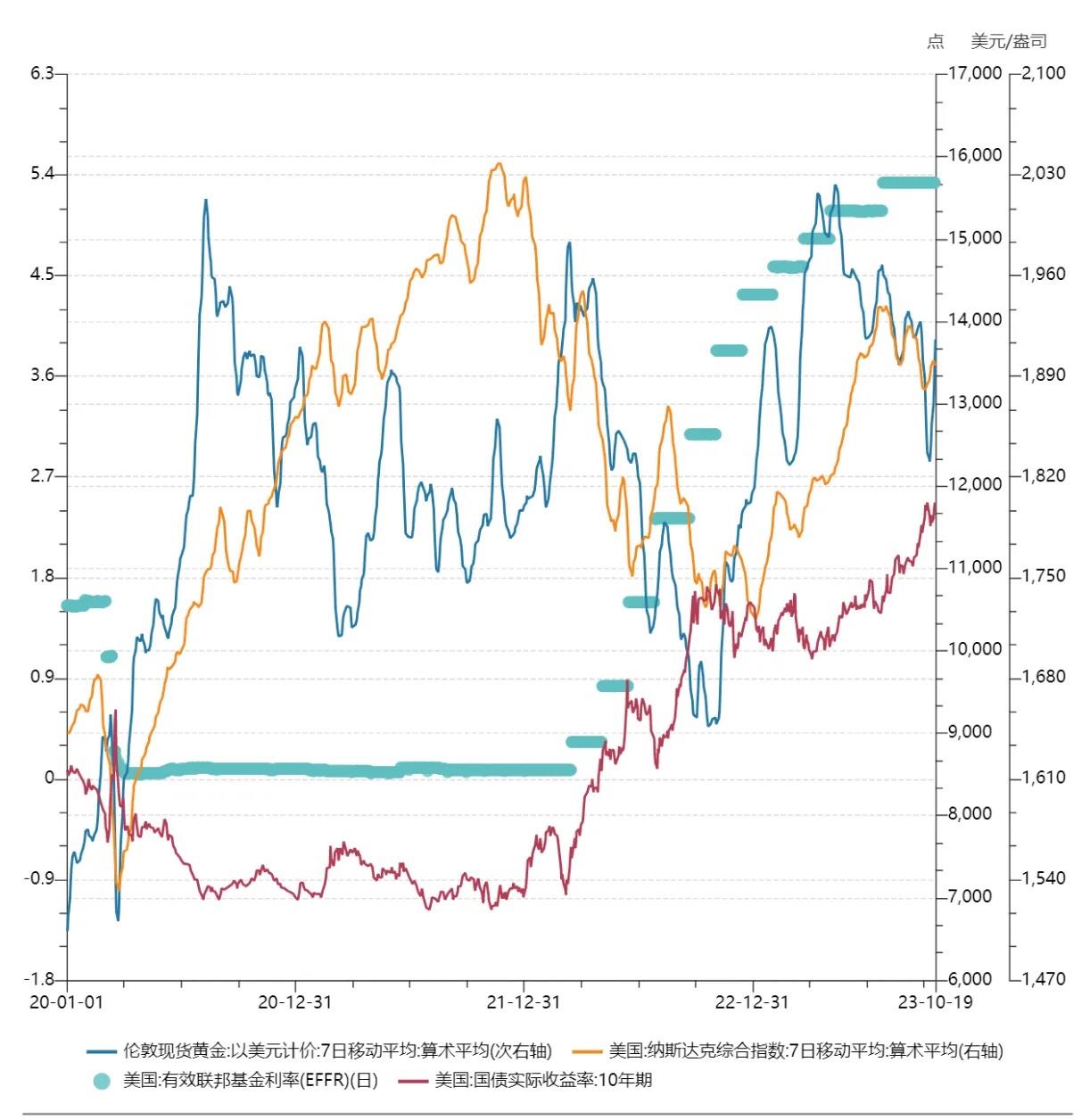

2) 거시경제 환경

브레튼우즈 체제 붕괴부터 2000년대 초반까지 인플레이션 기대와 안전자산 수요가 금 가격의 주요 결정 요인이었다. 2004년 금 ETF 출시 이후 금 관련 거래시장이 확대되면서 금의 금융적 속성이 강화되었고, 실질금리와 달러지수가 금 가격에 중요한 영향을 미치게 되었다.

달러지수(DXY)

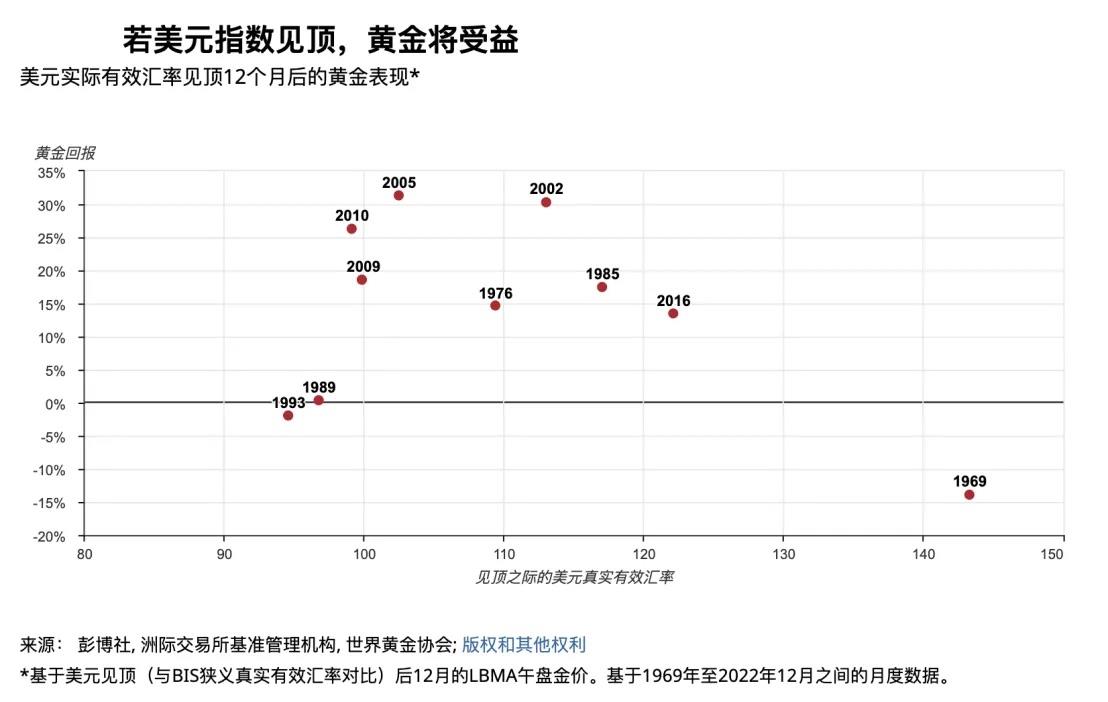

이론적으로 금 가격은 달러 가치와 반비례 관계를 갖는다. 금은 달러로 표시되기 때문에 달러 강세는 금을 상대적으로 더 비싸게 만들며, 금 가격에 하락 압력을 가한다. 다른 관점에서 보면, 브레튼우즈 체제 붕괴 후 달러는 금본위에서 벗어났으며, 금은 본질적으로 신용화폐(특히 달러)의 헤지 수단이다. 달러 신뢰도가 강할수록 금의 배치 가치는 낮아지고, 달러 신뢰도가 약해질수록 금의 배치 가치는 높아진다. 금과 달러가 동시에 상승하는 경우는 석유위기, 서브프라임 위기, 부채위기 등 지정학적 또는 경제적 충격이 발생했을 때로, 이때 시장의 신중심리과 안전자산 수요가 급증한다.

역사적으로 달러지수가 정점을 찍은 후 12개월 내 80%의 확률로 금 수익률이 양수였으며(평균 수익률 +14%, 중앙값 +16%), 이는 달러 약세 전환 후 금이 강세를 보이는 경향을 의미한다.

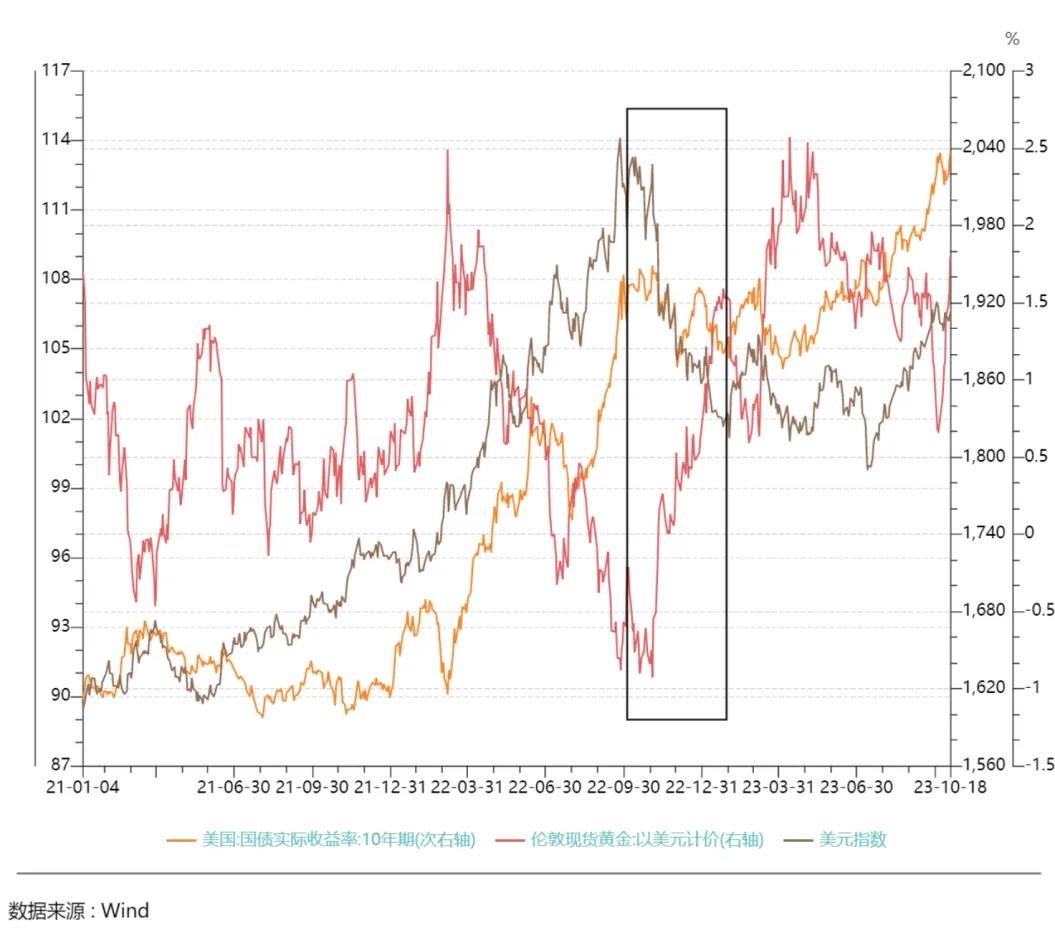

2022년 4분기부터 2023년 초까지 미국 10년물 국채 실질수익률은 큰 변동 없이 횡보했지만, 금 가격은 약 1,600달러 저점에서 2,000달러/온스까지 상승하며 장기 수익률의 제약을 벗어났다. 2022년 10월부터 2023년 1월까지 중국의 코로나 해제 후 경제 회복 기대와 유럽 경제 반등 등으로 미국 외 지역의 성장세가 강화되며 DXY가 약 9% 하락했고, 이 기간 금은 주로 DXY 움직임을 따랐다.

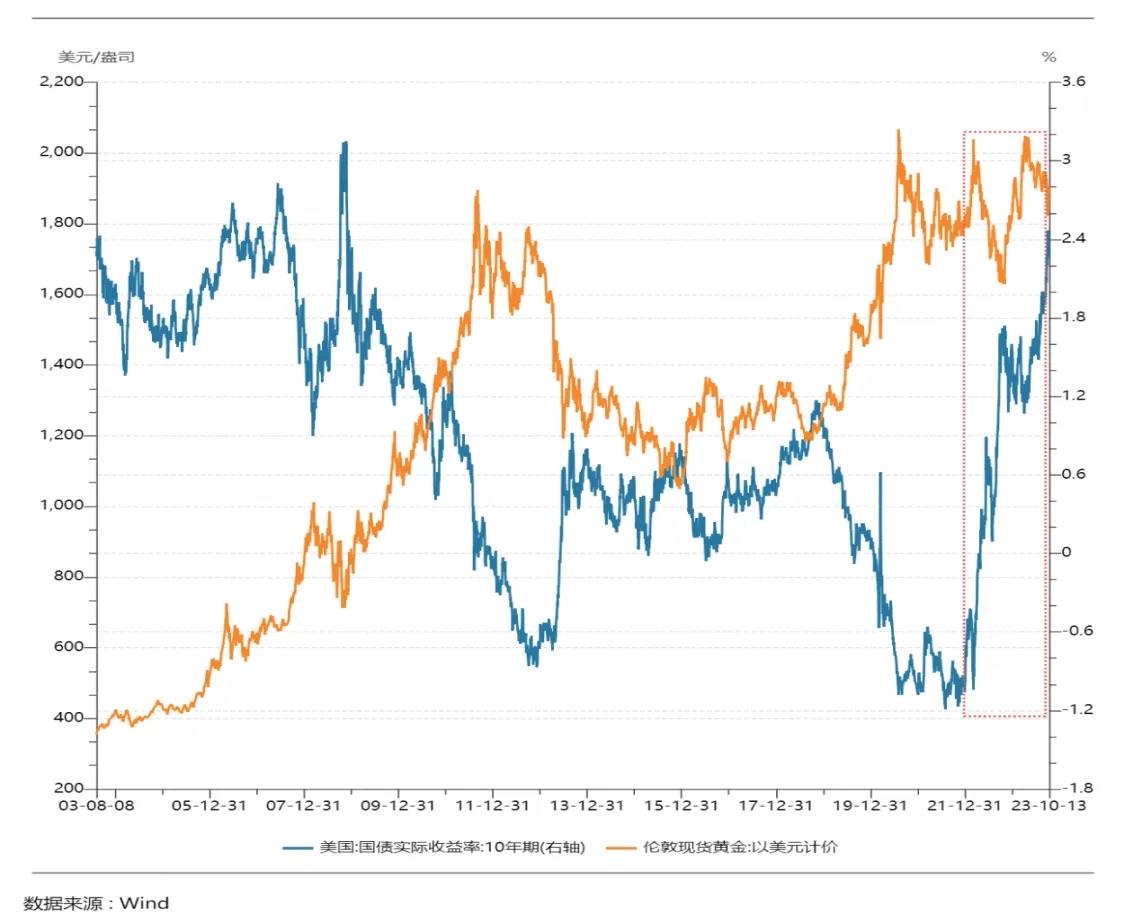

미국 국채 실질수익률

금은 무이자 자산이고, 달러는 이자가 발생하는 자산이다. 달러 수익률과 인플레이션 기대는 금 가격을 움직이는 두 가지 핵심 요인이며, 미국의 실질금리(명목금리 - 인플레이션 기대)는 금 보유의 기회비용을 의미한다. 이론적으로 실질금리와 금 가격은 음의 상관관계를 갖는다. 다른 관점에서 보면, 미국 실질금리는 달러 시스템 내에서 달성 가능한 실제 수익률을 나타내며, 달러 신뢰도를 측정하는 지표로 활용된다.

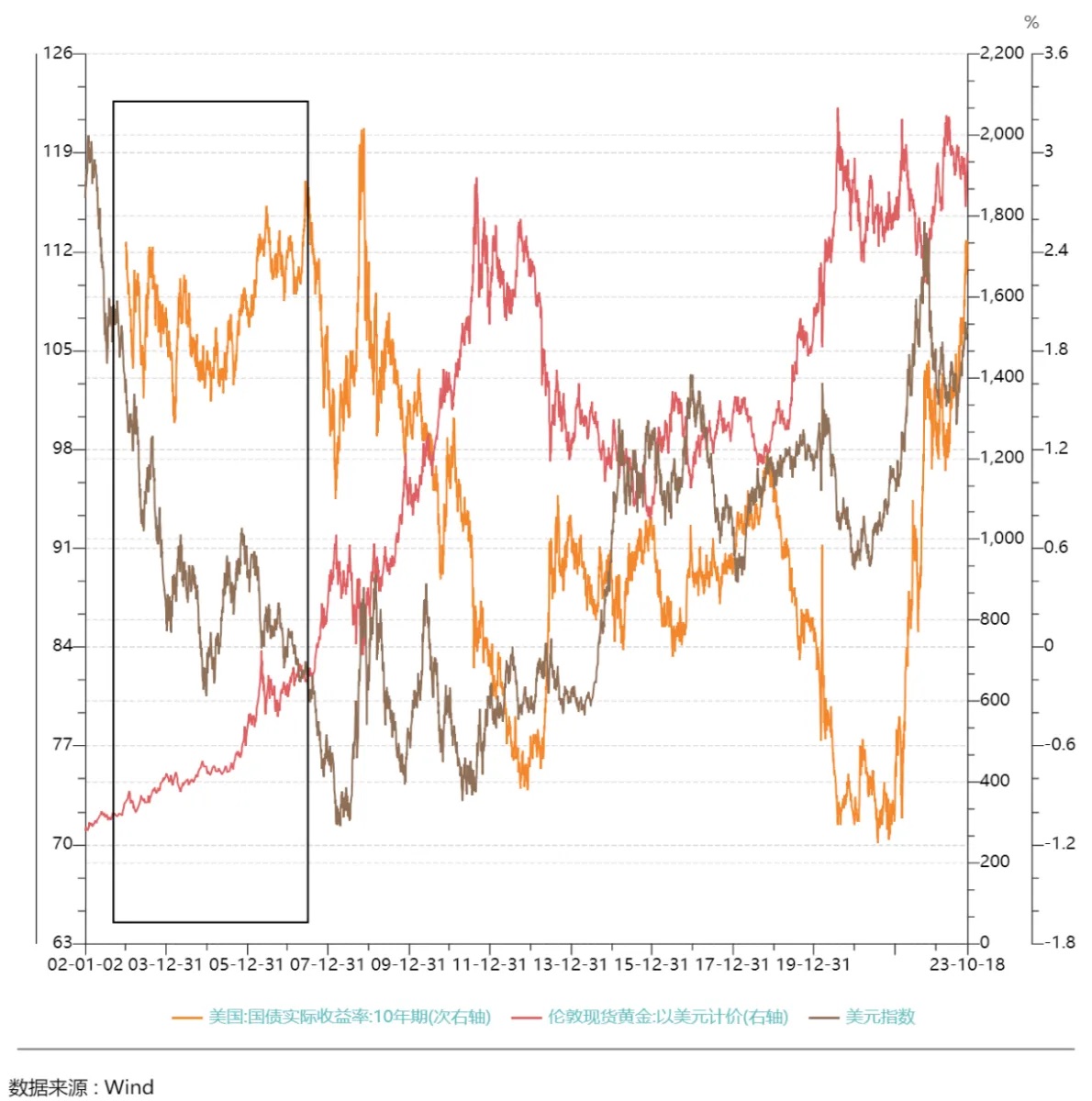

달러지수와 미국 국채 실질수익률 모두 금 가격 변동을 설명하는 데 사용할 수 있으나, 시기에 따라 금과의 상관관계는 달라진다. 21세기 들어 2005년 이전을 제외하면 대부분의 기간 동안 금 가격은 10년물 미국 국채 실질수익률과 명확한 음의 상관관계를 보였으며, 실질수익률이 금 가격을 주도한 기간이 달러지수보다 더 길다. 따라서 장기적으로 실질금리는 금 가격에 가장 중요한 영향 요인이라고 볼 수 있다.

2022년 이후 금 가격의 실질금리 민감도는 다소 낮아졌으며, 실질수익률이 급등했음에도 불구하고 금 가격 하락폭은 역사적으로 더 완만하여 탄력성을 보였다. 이 기간 실질수익률과 달러지수 모두 금 가격 변동을 충분히 설명하지 못했는데, 이는 2022년 하반기부터 시작된 중앙은행의 금 매수 열풍 때문일 가능성이 크다. 세계금협회는 10월 9일 보고서를 통해 글로벌 중앙은행의 연간 금 보유량이 강세를 이어갈 것이라며, 8월 중앙은행 금 보유량이 77톤 증가(7월 대비 38% 증가)했다고 밝혔다. 이는 금 수요 측면에서 구조적 변화가 발생하고 있음을 시사한다.

3) 지정학적 리스크

말 그대로 '난세에 금을 산다'. 지정학적 충돌 발생 시 자금의 안전자산 수요가 증가하며, 금 가격은 단기적으로 빠르게 상승한다. 예를 들어 2022년 러시아-우크라이나 전쟁과 팔레스타인-이스라엘 갈등 이후 금 가격은 모두 2,000달러/온스 근처까지 상승했으며, 이는 미국 실질수익률과 달러지수로 설명되지 않는 부분이다.

러시아-우크라이나 전쟁 이후 자산 가격 변동

2022년 2월 24일, 푸틴 러시아 대통령은 우크라이나의 '비군사화 및 탈나치화'를 목표로 군사작전을 개시한다고 발표했다. 러시아군은 우크라이나 영토를 점령할 계획이 없으며 우크라이나 국민의 자결권을 지지한다고 밝혔다. 연설 직후 러시아군은 키예프, 하르키우, 드니프로의 군사기지와 공항에 순항미사일과 탄도미사일을 발사했으며, 우크라이나 국민방위대 사령부가 파괴되었다. 이후 러시아군은 루간스크, 수미, 하르키우, 체르니히우, 지톤티미르 등 우크라이나가 통제하던 지역을 공격했으며, 남부 도시 마리우폴과 오데사에서는 대규모 상륙작전을 수행했다.

2월 25일부터 3월 8일까지 금 가격은 약 8% 상승했으며, BTC는 전쟁 초기 며칠 동안 눈에 띄는 변동 없이 3월 1일에 15% 급등했지만 곧바로 하락하여 전쟁 이전 수준으로 돌아갔다. 3월 8일 금이 최고점을 기록했을 때 BTC는 38,733달러로, 충돌 이전 대비 4% 상승했으며, 나스닥지수는 약 1.5% 하락했다.

3월 9일부터 말까지, 유럽과 미국 등이 러시아에 대한 제재를 발표하면서 시장은 최악의 상황이 이미 반영되었다고 판단하고 금 가격은 고점에서 하락하기 시작했다. BTC와 나스닥지수는 며칠간 진동한 후 3월 14일부터 함께 상승했으며, 이 기간 금 가격은 횡보했다. 말까지 BTC는 20% 상승했으며, 금은 2월 24일 기준으로 상승폭이 2%로 줄었고, 나스닥지수는 6% 상승했다.

한편, 연준(Fed)은 2022년 3월 이번 금리 인상 사이클을 시작했으며, 러시아-우크라이나 전쟁의 자산가격 영향은 점차 약화되고, 연준의 금리 인상 논리로 전환되었다.

4월부터 금리 인상에 따라 BTC와 나스닥지수는 장기간 하락세를 보였으며, 금 역시 4월 19일 단기 상승 후 장기 하락세에 진입했다. 나스닥지수는 2022년 10월 약 10,000포인트에서 바닥을 형성했으며, 금리 인상 시작 이후 누적 하락률은 28%였다. 금은 9~10월 1,615달러에서 바닥을 형성했으며, 누적 하락률은 16%였다. BTC는 11월 약 16,000달러에서 바닥을 형성했으며, 누적 하락률은 66%에 달했다.

바닥 형성 후 금이 가장 먼저 새로운 상승장을 시작하여 11월 초부터 연이어 상승했으며, 5월 4일 2,072달러 고점을 기록, 저점 대비 28% 상승했다. 반면 BTC와 나스닥지수는 금보다 2개월 늦게 상승장을 시작했으며, 2023년 들어 BTC와 나스닥지수는 다시 동반 상승세를 보였다. BTC와 나스닥지수의 고점은 7월 중순에 동시에 도달했으며, BTC는 최고 31,500달러까지 상승하여 저점 대비 약 1배, 나스닥지수는 14,446포인트까지 상승하여 저점 대비 44% 상승했다.

이번 상승장의 주요 원인은 11월 초 미국 국채 금리가 일시적으로 정점을 찍은 데 있었다. 11월 초부터 국채 금리 하락이 위험자산 가격 반등을 주도했다. 주요 촉매는 10월 CPI 및 핵심 CPI가 예상을 하회했으며, 10년-2년 국채 스프레드 역전이 심화되면서 시장의 인플레이션 및 경제 성장 전망이 크게 낮아졌기 때문이다. 미국 CPI 및 핵심 CPI의 하락은 10년물 국채 수익률의 정점 형성과 연준의 금리 인상 속도 조절로 이어졌다. 이후 나스닥지수는 AI 열풍, 금과 BTC는 각자의 독자적 스토리가 더해져 추가 상승을 주도했다.

전반적으로 러시아-우크라이나 전쟁 이후 BTC 가격과 금의 움직임을 비교하면, BTC는 명확한 안전자산 특성을 보이지 않았다.

팔레스타인-이스라엘 갈등 이후 자산가격 변동

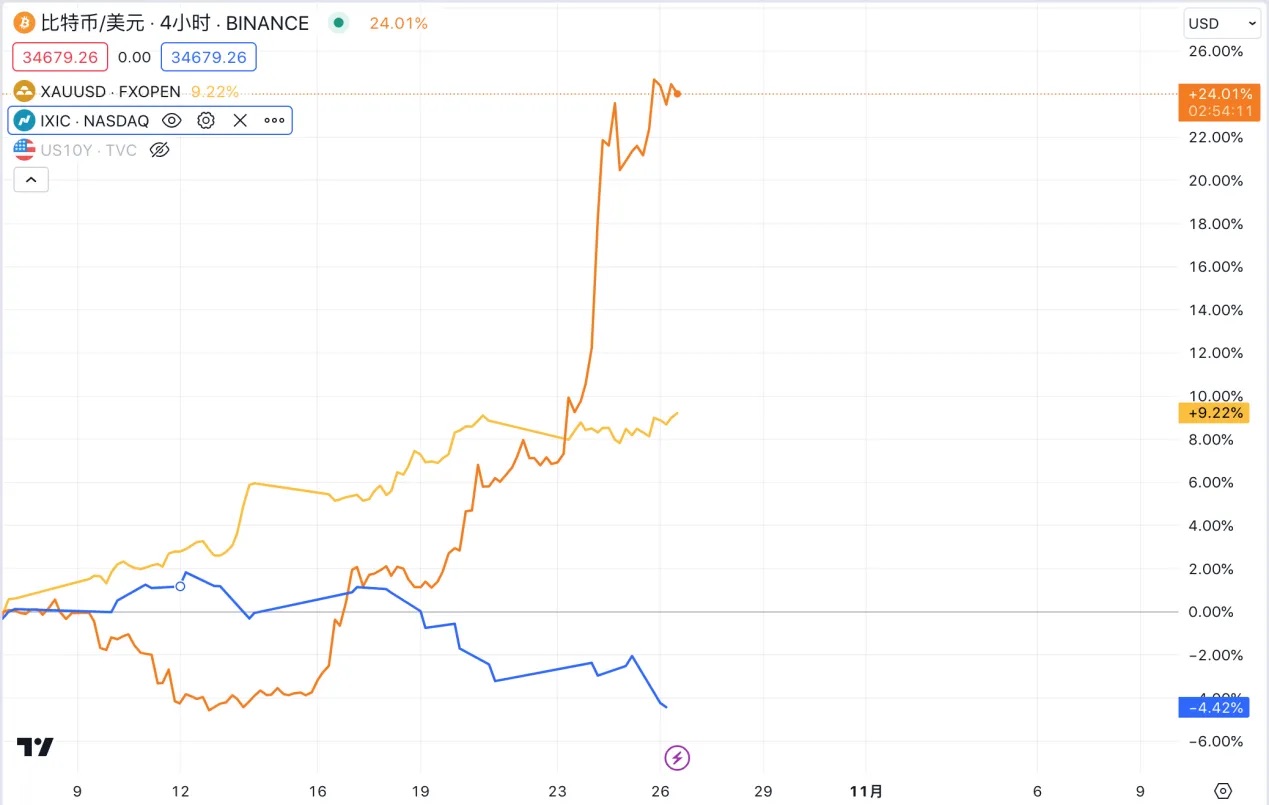

2023년 10월 7일 새벽, 팔레스타인 이슬람저항운동(하마스)은 '아크사 홍수(Aqsa Flood)' 작전을 개시하며 이스라엘 내로 5,000여 발의 로켓을 발사했으며, 수천 명의 무장병력이 가자지구에서 입체적 공격을 통해 이스라엘군과 교전했다. 이스라엘은 가자지구에 다수의 공습을 가했으며, 네타냐후 총리는 전면전을 선포하고 하마스를 완전히 파괴하겠다고 밝혔다.

갈등 발생 이후 금이 가장 두드러진 상승을 보였으며, 10월 9일 1,832달러에서 10월 26일 2,000달러 근처까지 상승해 약 8% 올랐으며, 이는 우크라이나 전쟁 당시의 상승폭과 우연히 일치했다. BTC는 10월 7일부터 13일까지 28,000달러에서 26,770달러로 4.4% 하락했으며, 13일부터 반등하기 시작했다. 16일 벨랙스(Bellack)의 BTC ETF 신청 승인 오보 사건으로 인해 일봉이 급등 후 조정되었으나, 장 마감 시 28,546달러로 반등을 유지했다. 이후 ETF 승인 기대감이 계속 확산되며, 25일까지 34,183달러까지 상승했다. 나스닥지수는 10월 9일부터 11일까지 소폭 상승했으나, 12일부터 하락세로 전환되어 13,672포인트에서 10월 20일 12,595포인트까지 하락했다.

이번 상승장에서 BTC와 나스닥지수는 거의 정반대의 흐름을 보이며 독자적인 행보를 걸었다. 전쟁 발생 후 1주일간 BTC가 금과 반대 방향으로 움직인 것은 여전히 안전자산 속성을 보이지 않았음을 의미하며, 이후 반등은 SEC가 그레이스케일(GreyScale) 비트코인 신탁 사건에 대해 항소하지 않겠다고 발표하면서 현물 BTC ETF 승인에 대한 시장 기대감이 다시 고조되고 지속된 결과였다.

3. BTC는 안전자산인가?

BTC는 공급, 인플레이션 측면에서 금과 높은 유사성을 가지며, 설계 모델과 논리상 안전자산 특성을 가져야 한다. 아서 헤이즈(Arthur Hayes)가 'For the War'에서 언급했듯이, 전쟁은 심각한 인플레이션을 초래하며, 일반 시민이 자신의 재산을 보호하는 방법은 금과 같은 강력한 화폐를 선택하는 것이 일반적이다. 그러나 본토에서 대규모 전쟁이 발생하면 정부가 귀금속 소유를 금지하거나 거래를 제한하며, 심지어 시민에게 금을 저렴하게 정부에 넘기도록 강요할 수 있다. 강력한 통화를 보유하더라도 엄격한 자본통제를 받을 수 있다. 반면 비트코인은 정부 인허가 은행기관에 의존하지 않으며 물리적 존재도 없어, 개인이 자유롭게 어디든 가져갈 수 있고 규제를 피할 수 있다. 진정한 전쟁 상황에서 BTC는 실제로 금과 강력통화보다 더 우수한 자산일 수 있다.

그러나 실제 자산 가격 움직임을 보면, 현재까지 BTC는 명확한 안전자산 특성을 보이지 않았다.

이번 달러 유동성 사이클에서 러시아-우크라이나 전쟁 이전의 자산가격 변동을 추가로 살펴보면, 다양한 자산들의 장기 사이클 내 움직임을 더 잘 이해할 수 있다. 2020년 초 코로나19 팬데믹으로 인플레이션 기대가 급격히 하락하며 연준은 금리를 0~0.25%까지 대폭 인하했으며, 2020년 3월 말 무제한 양적완화(QE)를 시작했다. 자산가격은 전반적으로 상승했으며, 금 가격 상승이 가장 빨랐다. 2020년 8월 런던금 현물가격은 사상 최고치인 2,075달러/온스를 기록한 후 하락세로 전환했다. 2020년 3월 30일 6,631에서 2021년 11월 21일 16,212까지 나스닥지수는 144% 상승했으며, 같은 기간 BTC는 6,850달러에서 58,716달러로 757% 상승했다.

2020년 이후 기관자금의 유입으로 BTC 가격은 점차 대체자산의 특성을 드러내고 있으며, 이 기간 BTC의 등락은 나스닥지수와 더 높은 상관관계를 보였다. 반면 금의 가격 움직임 차이는 팬데믹이라는 특수한 기간 동안 안전자산 기능을 반영한 것으로, 코로나에 대한 공포심과 경제 악화 우려가 실질금리 외에 금 가격 상승을 뒷받침한 요인이었으며, 팬데믹으로 인한 운송 차질도 금 가격 급등에 기여했다.

결론적으로 이번 달러 유동성 사이클의 장기 상승과 하락 국면뿐 아니라 단기 지정학적 충돌에서도 BTC는 명확한 안전자산 특성을 보이지 않았으며, 오히려 나스닥지수와 더 높은 상관관계를 보였다. 참고로 장기 사이클에서所谓 안전자산인 금도 매우 강한 금융적 속성을 보이며, 금리의 영향을 받아 장기간 동안 나스닥지수와 같은 방향으로 움직이는 경향이 있다.

4. 향후 전망

10월 들어 여러 연준 관계자들이 비둘기파적 발언을 했다. 이전 매파 성향이 강했던 댈러스 연은 총재 로건(Logan)은 국채 수익률 상승이 금리 인상 필요성을 낮출 수 있다고 언급했으며, 연준 부의장 제퍼슨(Jefferson)은 향후 통화정책 결정 시 최근 국채 수익률 상승으로 인한 금융조건 긴축을 고려하겠다고 밝혔다. 10월 19일 뉴욕 경제클럽 행사에서 연준 의장 파월(Powell)은 최근 인플레이션 억제 노력이 지속된다면 장기 국채 수익률 상승으로 인해 다음 회의에서 금리 인상 중단을 검토할 수 있다고 시사했다. 다만 연준은 인플레이션을 지속적으로 2%로 낮추는 데 전념하며, 향후 재차 금리 인상 가능성도 배제하지 않았다. 파월 발언 후 CME 금리선물은 11월 금리 인상 없음 확률을 99.9%로 상승시켰다. 하지만 10년물 국채 수익률은 다시 5.0%를 돌파하며 단기적으로 금리 인상 기대는 국채 수익률 거래자들의 주요 변수가 아니게 되었다. 당일 금리 상승은 파월의 조심스러운 발언을 매파적으로 해석한 측면도 있었으며, 미국 정부의 추가 재정 확대와 채권 발행 증가에 대한 우려도 반영되었다. 종합적으로 현재 경제지표를 기반으로 10년물 국채 수익률 5% 수준이 연준이 생각하는 상단이라고 추정할 수 있으며, 단기적으로 국채 수익률은 고공행진을 이어갈 전망이다. 장기적으로 점도표와 시장 전망에 따르면 내년 연준이 금리 인하를 시작할 가능성이 높으며, 이때 연준의 통화정책 기조 전환이 2024년 글로벌 대체자산 배치의 가장 중요한 기초 논리를 변화시킬 것이다. 전반적으로 금과 BTC의 배치 창이 다가왔으며, 이제는 타이밍 문제에 집중해야 한다.

1) 금

미국 국채 실질수익률은 여전히 금 가격의 주요 동력이며, 내년 사이클 반전 후 금과 10년물 실질수익률의 음의 상관관계가 재확립되며 실질수익률이 다시금 금 가격의 주요 지속적 동력이 될 전망이다. 또한 국제통화체계의 다극화 추세는 불가피하며, '탈세계화(deglobalization)'와 비달러권 통화의 부상은 장기적으로 달러 신뢰도를 약화시키며 중앙은행의 지속적인 금 매입을 뒷받침할 것이다. 따라서 장기적으로 사이클 반전과 구조적 변화라는 두 가지 힘의 영향으로 금은 상승 사이클에 진입하며 사상 최고가를 돌파할 가능성이 있다.

단기적으로 금 가격은 여전히 변동성이 클 것이며, 지정학적 리스크가 주요 영향 요인으로 작용할 것이다. 가격 흐름은 팔레스타인-이스라엘 갈등이 중동 다른 지역으로 확산되는지 여부에 달려 있다.笔者는 갈등이 팔레스타인-이스라엘 양측에 국한된다면 금의 상승세는 대부분 마무리될 것이며, 2,000달러/온스의 심리적 저항선 돌파는 어려울 것으로 본다. 만약 갈등이 이란, 사우디아라비아 등 산유국으로 확산되거나 극단적으로 석유 수출 금지나 산량 급감이 발생한다면 원유 공급망에 큰 영향을 미쳐 원유 및 금 가격 추가 상승을 유도할 수 있으며, 에너지 가격 상승이 다른 상품으로 전이되며 CPI 상승률 반등과 거시환경의 불확실성을 높일 수 있다. 현재 상황을 고려하면 전자의 가능성이 더 높다고 본다.

2) BTC

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News