RWA에 베팅하다: 프랙스 V3의 현재 실적과 미래 전망

작성: CHULIE, HUMBLE FARMER ARMY RESEARCH

번역: TechFlow

체인 상 활동 부족, 낮은 거래량, 레버리지 수요 부족, 그리고 전통 금융시장에서의 높은 금리 상황을 고려할 때, 현재 암호화폐 분야에서 지속 가능한 실제 수익원은 대차국고증권(Real-World Assets, RWA) 토큰화가 유일하다.

따라서 우리는 어떤 중대한 변화가 발생하기 전까지는 RWA 분야가 계속해서 성장하고 강세를 유지할 것으로 예상한다.

Frax Finance

대다수 독자들은 frax.finance에 대해 이미 알고 있을 것이다. 이는 오랜 역사를 가진 DeFi 프로토콜로서, FRAX(스테이블코인), Fraxlend(대출 시장), Fraxswap(AMM), frxETH(유동성 채굴 프로토콜), Fraxferry(크로스체인 브릿지 프로토콜) 등 다양한 제품군을 포괄하며, 언젠가는 자체 L2 실행 환경인 Fraxchain도 출시할 계획이다.

Frax가 여러 분야에 걸쳐 광범위하게 진출해 있는 점을 감안하면, 다양한 산업의 호황을 동시에 수혜받을 수 있다. 예를 들어, FXS는 올해 초 LSD 붐에 참여했으며, frxETH 역시 건강한 성장세를 유지하고 있다:

하지만 이번에는 다를까? 아니면 Frax 역시 RWA 서사에서 수혜를 입을 수 있을까?

본문에서는 FRAX v3, 즉 자사 원생 스테이블코인의 최신 버전에 주목할 것이다.

과거에 FRAX는 부분적으로 암호화 자산으로 담보되었고, 부분적으로는 FXS로 담보되었다. 시간이 지남에 따라 FRAX는 점차 FXS 담보에서 벗어나 완전 담보형 스테이블코인이 되기 위한 노력을 해왔다. FRAX v3는 이러한 방향성을 한층 더 발전시키며, RWA를 담보 자산으로 도입했다.

FRAX v3

Frax는 이제 공익법인(Public Benefit Corporation)인 FinResPBC와의 통합을 통해 국고채 시장 수익을 생태계 내로 가져올 수 있는 메커니즘을 갖추게 되었다. 이는 2020년 말 출시 이후 FRAX에 이루어진 가장 큰 업데이트다. MakerDAO가 일련의 거래 상대방을 통해 '현실 세계' 수익에 접근하는 것과 달리, FinResPBC는 중개 수수료 없이 Frax를 직접 대표하여 행동한다.

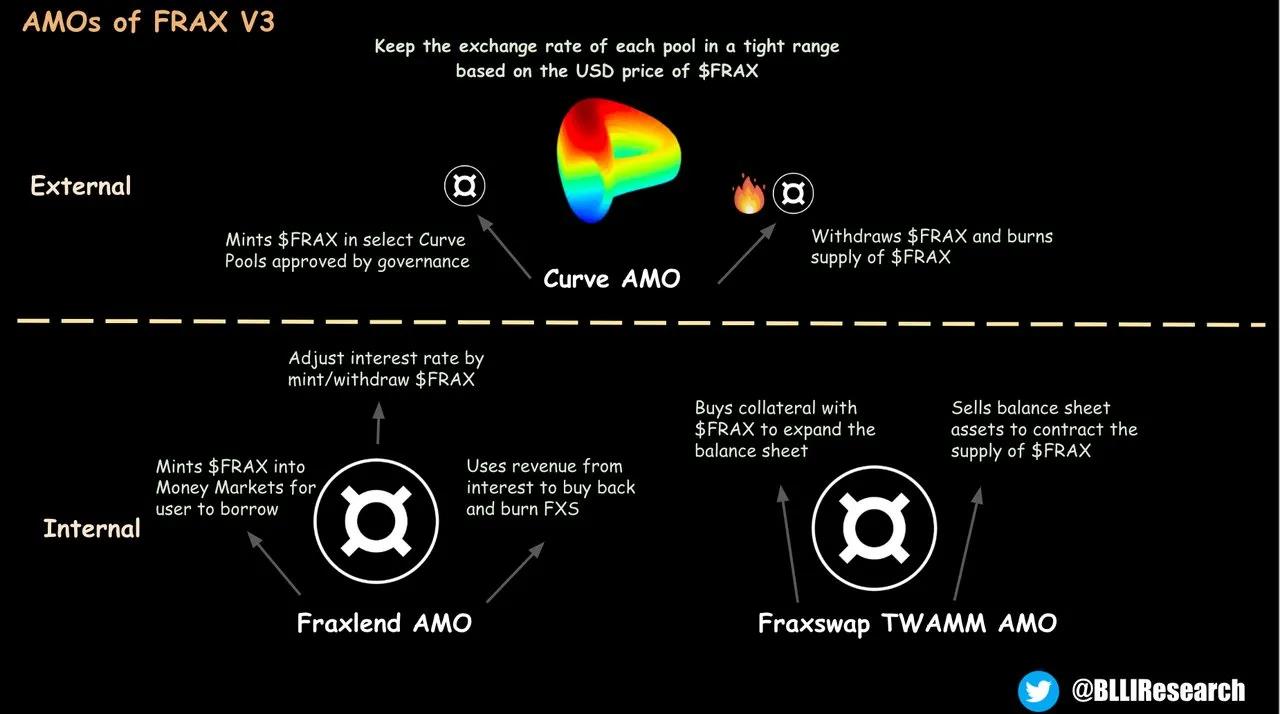

FRAX v3는 여전히 FRAX의 앵커 안정성을 유지하기 위해 Frax의 AMO(Algorithmic Market Operations) 메커니즘에 의존하며(위 그림 참조), 크루(Curve) 생태계 내에서의 막대한 영향력을 활용해 유동성을 유인할 것이다. 마찬가지로 FRAX v3는 fraxGov를 통한 완전한 체인 상 거버넌스를 도입함으로써 더 이상 멀티시그 신뢰 가정에 얽매이지 않게 되었다. 그러나 우리에게 있어 v3의 더욱 흥미로운 발전은 sFRAX와 FXB의 도입과 관련이 있다.

sFRAX는 FRAX 보유자가 수익 곡선의 단기 구간(머니마켓)에 참여할 수 있게 하며, Frax 본드(FXB)는 장기 구간을 담당한다. sFRAX의 수익률은 재할인금리(overnight repo rate)의 변동에 따라 달라지며, 이는 예금준비금이자율(IORB) 오라클을 사용해 추적한다. Frax 본드의 수익률은 기초 채권의 만기와 일치하는 채권 금리의 변화에 따라 결정된다. 매주 sFRAX에 예치된 FRAX 수량과 IORB에 따라 Frax는 FinResPBC를 매개체로 필요한 규모의 RWA를 이체하게 된다. FXB 역시 유사한 절차를 따르며, Frax는 FinResPBC를 이용해 체인 상에서 발행된 본드의 만기를 일치시키는 RWA 전략을 실행한다. 결국 Frax는 수익 곡선의 체인 상 표현을 형성하고 있는 것이다.

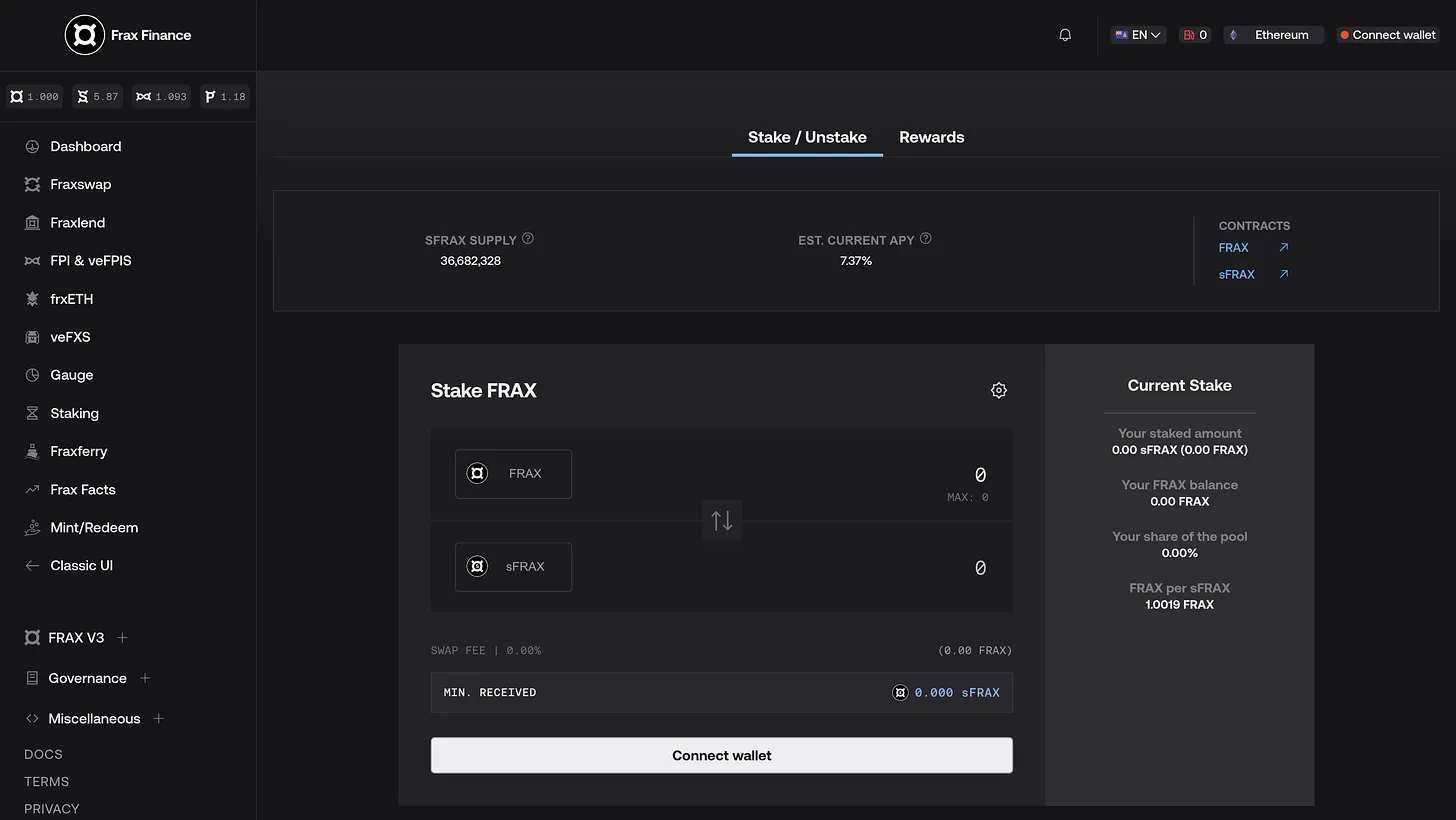

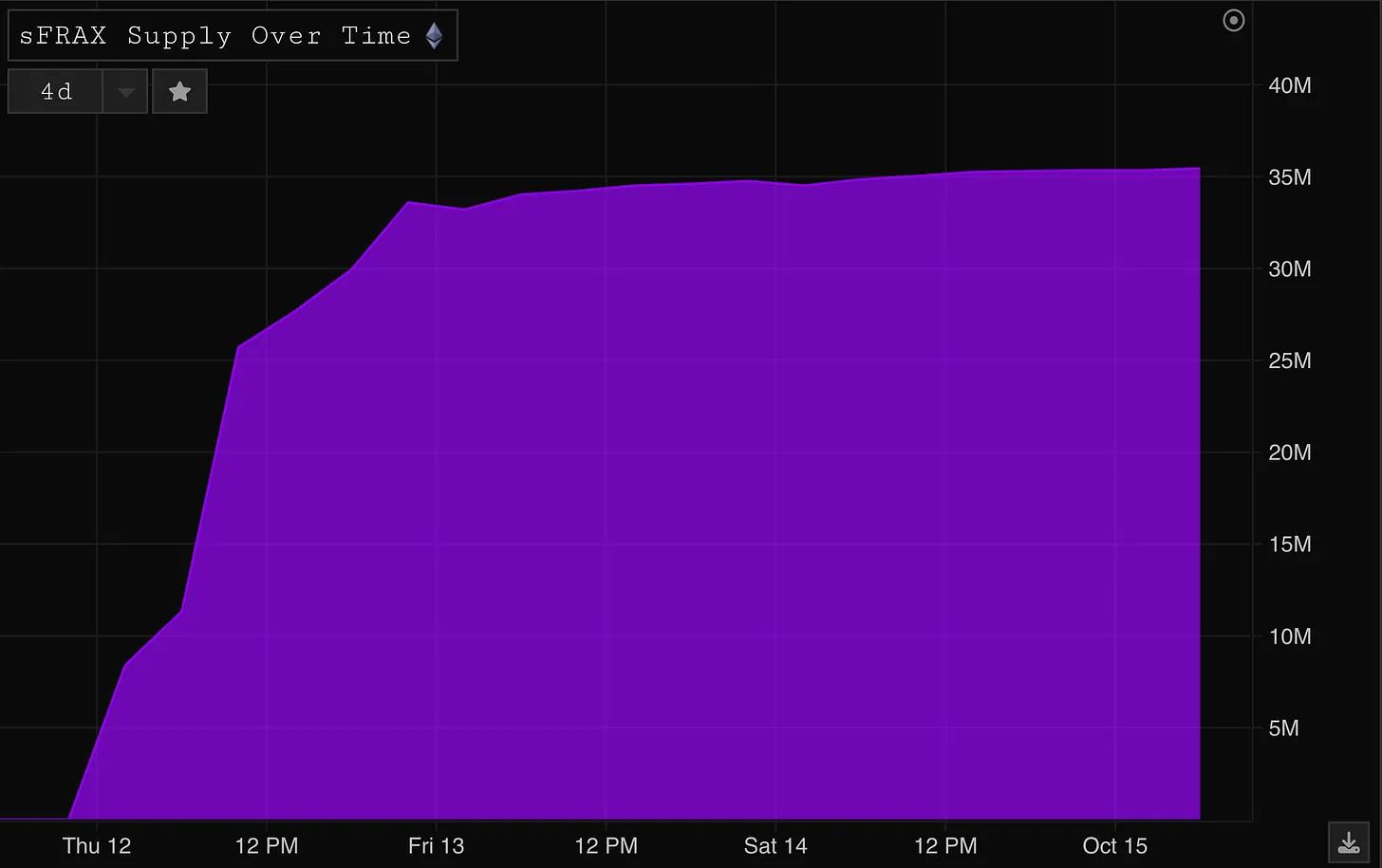

FRAX v3의 첫 번째 버전은 수요일 밤(미국 동부시간)에 출시되었으며, sFRAX 수익률은 7.37%로, 초기 성과는 매우 좋았다:

물론 FRAX가 sFRAX로 유입될수록 장기적으로 수익률은 하락하겠지만, 초기 채택 현황은 양호하며, 이는 이자 지급 달러가 강력한 제품-시장 적합성(Product-Market Fit)을 가지고 있다는 우리의 주장에 힘을 실어준다.

앞으로의 전망

DAI의 성장이 MakerDAO의 성공을 예고했던 것처럼, FRAX의 시가총액 증가는 성공 여부를 판단하는 간단한 지표가 될 것이다. 마찬가지로, sFRAX가 담보 자산으로서 확대되고 퍼지는 것도 중요할 것이다. 크루가 sFRAX를 crvUSD 발행용 담보로 채택할 가능성이 있으며, 이는 강력한 성장 모멘텀을 제공할 수 있다. FXB는 아직 출시되지 않았지만, 마찬가지로 공급 확대와 담보로서의 활용이 핵심 성과 지표가 될 것으로 예상된다.

TVL은 일반적으로 암호화 프로젝트에서 신뢰도가 낮은 지표이지만, 이번 경우는 다르다. 스테이블코인 시가총액의 증가는 RWA 담보의 증가를 직접적으로 유도하며, 이는 수익 증가와 프로토콜 수익 및 수익성 향상과 직결된다. 초기 잉여 수익은 FRAX를 100% 담보 상태로 만들기 위해 사용되겠지만, 궁극적으로는 FXS가 수혜를 입게 된다. 만약 FRAX v3가 성공하여 눈에 띄는 성장을 이루면, 시장은 이러한 성장을 FXS 가격에 반영할 것으로 예상한다.

과거에 Frax는 너무 많은 일을 동시에 하면서 어느 한 분야에서도 리더가 되지 못했다는 비판을 받아왔다. 하지만 사실 그들의 제품군은 매우 시너지가 크며 서로 긴밀히 연동되어 작동한다. 예를 들어, sfrxETH를 담보로 하여 Fraxlend에서 FRAX를 차용한 후 이를 다시 sFRAX로 예치할 수 있다. 우리는 이를 두고 "서사 추종자(narrative chaser)"라고 폄하하는 것은 부적절하다고 본다. Frax 팀은 장기적인 관점을 갖고 있으며, 필요에 따라 시간이 지남에 따라 기술 스택의 각 구성 요소를 순차적으로 구축하고 있을 뿐이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News