이더리움 2023년 2분기 데이터 분석: 매출총이익 7억 달러, ETH 소각 속도 0.3%에서 0.8%로 가속화

저자: SAM ANDREW

번역: TechFlow

이더리움을 기업의 관점에서 본다면, 이는 과연 어떤 기업일까?

2023년 2분기, 일일 활성 사용자 수는 34만 명이며, 매출총이익은 7억 달러(45.3만 ETH)에 달하고, 영업이익률은 84%, 순수입은 4.2억 달러(22.7만 ETH)로 전 분기 대비 187% 증가했다.

강력한 네트워크 효과 속에서 ETH 소각 속도는 0.3%에서 0.8%로 빨라졌다. 샤펠라(Shapella) 업그레이드가 성공적으로 시행되었음에도 불구하고 ETH 매도 압력은 발생하지 않았으며, 이더리움 생태계(L2 포함)의 지표들이 전반적으로 상승하고 있다.

본문은 이더리움의 비공식적인 2023년 2분기 데이터 리포트로, 다음 내용들을 분석 및 논평하며 데이터를 통해 이더리움의 운영 및 재무 상태를 종합적으로 이해할 수 있도록 돕는다.

-

이더리움 운영 지표;

-

이더리움 생태계 (L2 지표 통합);

-

이더리움 손익계산서;

-

주요 영향 요인.

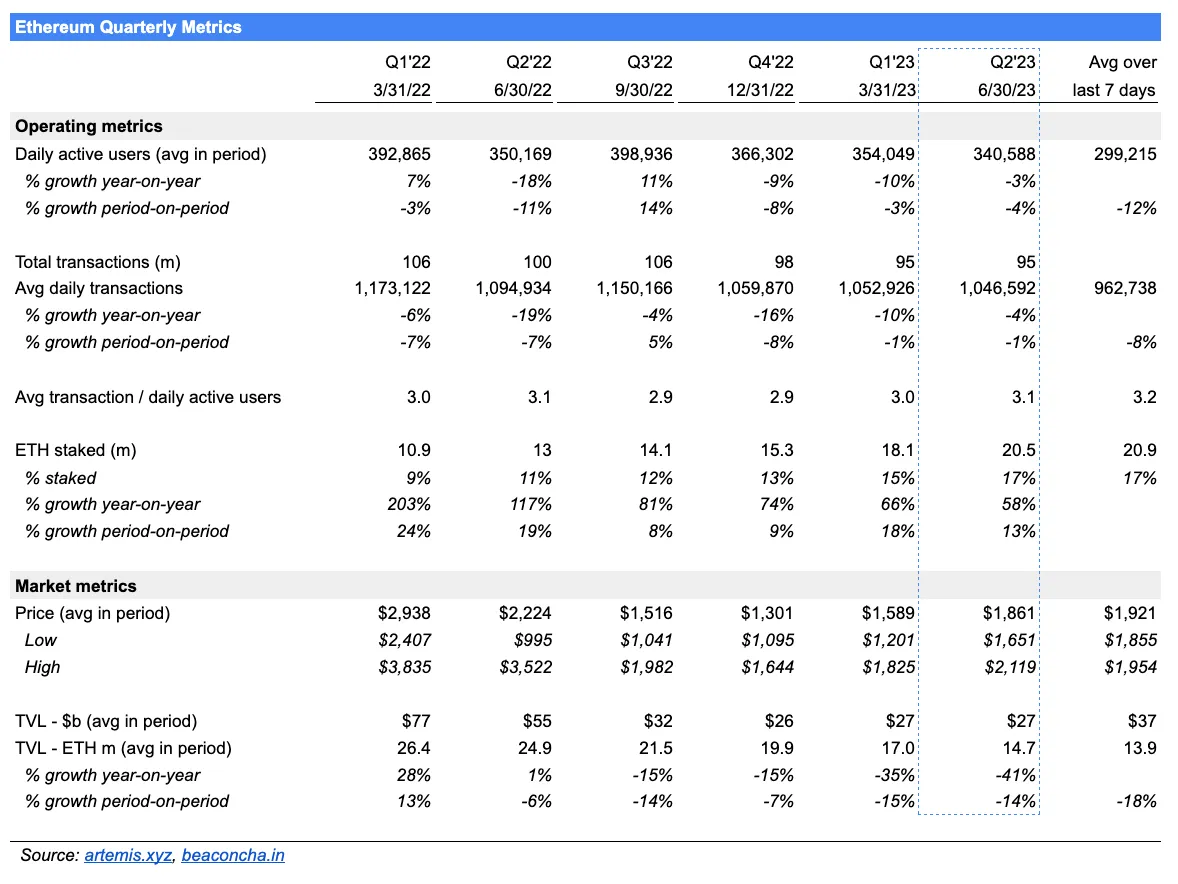

2023년 2분기 운영 지표

일일 활성 사용자(DAU): 2분기 일일 활성 사용자는 340,588명으로 전년 동기 대비 3% 감소했으나, 2023년 1분기와 2022년 4분기의 약 10% 감소보다는 개선된 수치이다. 7월 초 며칠간 평균 일일 활성 사용자는 2023년 2분기 대비 12% 감소했다. 일일 활성 사용자의 감소는 이더리움을 매일 사용하는 인원 수가 줄어들었다는 의미이다.

평균 일일 거래 횟수: 평균 일일 거래 횟수는 1,046,592건으로 전년 동기 대비 4% 감소했다. 전 분기 두 분기에 비해 감소 속도는 완화되었으며, 거의 -1% 수준에서 안정화되었다. 평균 일일 거래 횟수의 감소는 주로 일일 활성 사용자의 감소 때문이며, 7월 첫 주에는 계속해서 하락 추세를 보이고 있다.

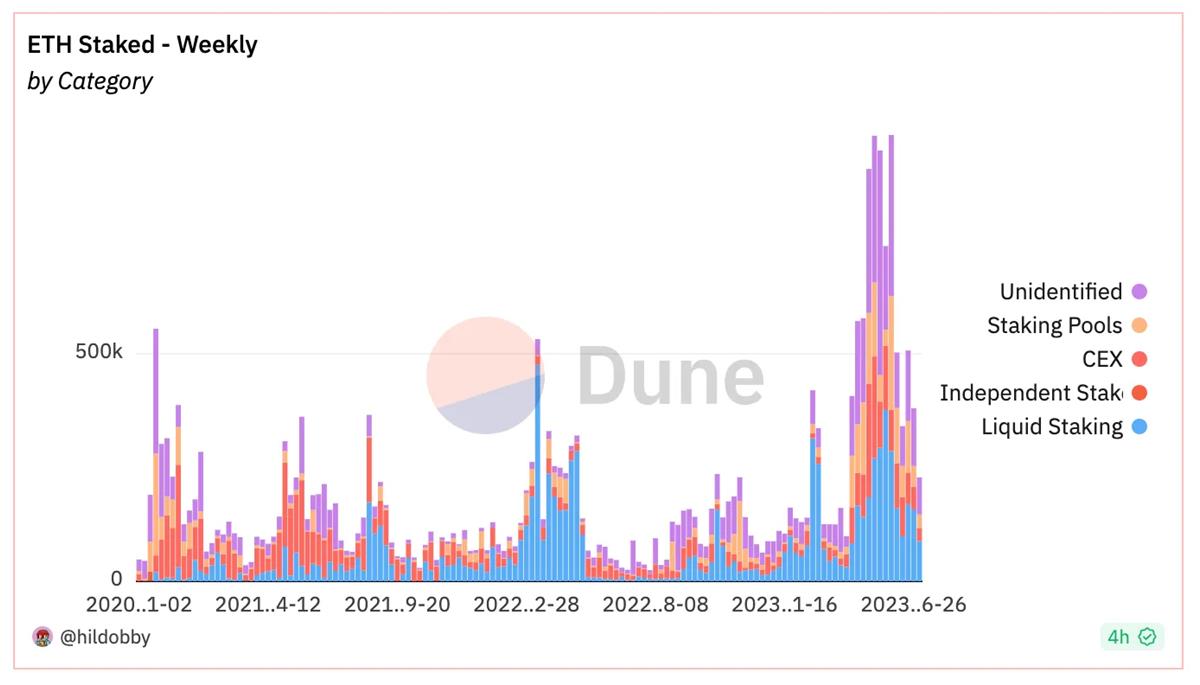

스테이킹된 ETH: 전체 공급량 대비 스테이킹된 ETH 비율은 17%이다. 스테이킹된 ETH 수량은 전년 동기 대비 58%, 전 분기 대비 13% 증가했다.

샤펠라 업그레이드는 2023년 4월 12일 성공적으로 실행되었다. 일부 사람들이 우려했던 것과 달리, 샤펠라 이후 ETH 매도 물량은 발생하지 않았다.

스테이킹된 ETH 수량은 계속 증가하고 있지만, 그 증가 속도는 둔화되고 있다. 샤펠라 전후로 주간 추가 스테이킹 ETH 수량이 감소하고 있다(아래 차트 참조). 4월에는 약 180만 ETH, 5월에는 400만 ETH, 6월에는 220만 ETH가 스테이킹되었다.

가격: 2분기 평균 가격은 1,861달러였으며, ETH는 올해 들어 55% 상승했고, 분기 기준으로는 4% 상승했다. 분기 내 ETH 가격은 큰 변동성을 보였다. 최고점에서 최저점까지 22% 하락한 후 반등했다.

총 잠금 가치(TVL): ETH의 TVL은 전년 동기 대비 41% 감소했으며, 하락세는 더욱 악화되고 있다. TVL은 2023년 1분기 14% 감소한 것과 일치한다.

이더리움 생태계

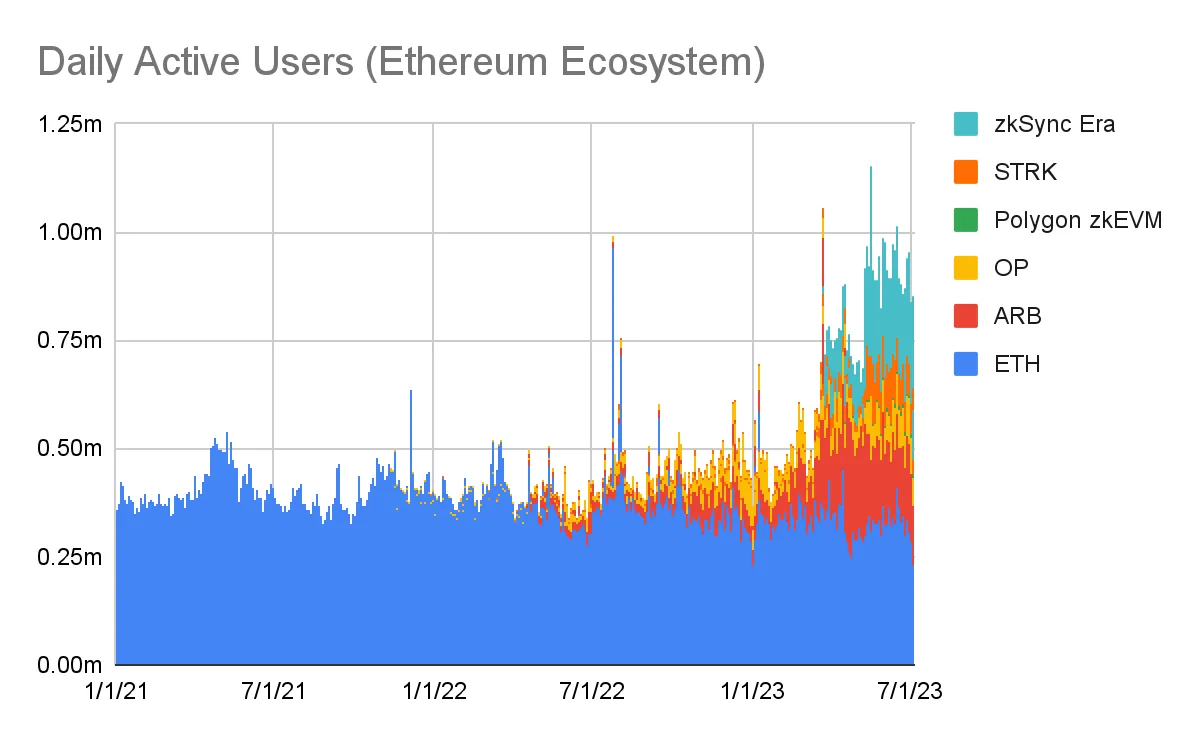

이더리움의 건전성은 점점 더 이더리움 생태계 전반의 상태로 평가되고 있다. 여기에는 이더리움의 2단계 확장 솔루션들도 포함된다. Arbitrum, Optimism, Polygon zkEVM, StarkNet, zkSync Era 등이 이더리움 L2의 건전성을 판단하는 데 활용된다. 거래 활동은 이미 L2로 이전되었으며, 이곳에서는 더 저렴하고 빠른 거래 정산이 가능하다. 이더리움 기본 계층과 L2의 활동을 모두 고려하여 이더리움 생태계를 평가하면 다른 양상이 드러난다. 이더리움 생태계 내 일일 활성 사용자(DAU)와 평균 일일 거래 횟수가 증가하고 있다.

2021년 이후 이더리움 자체의 DAU 성장은 정체되어 왔다. 그러나 지난 1년간 이더리움 생태계 내 DAU는 40만 명에서 약 80만 명 수준으로 증가했다(위 그래프 참조). 다만, 이는 반드시 새로운 사용자가 유입되었다는 의미는 아니다. 오히려 기존 이더리움 DAU 중 일부가 동시에 L2에서도 활동하게 되었다는 해석이 더 타당하다.

Polygon PoS의 데이터는 이더리움 생태계에 포함되지 않는다. Polygon PoS는 이더리움의 사이드체인이며, 사용자들은 점차 Polygon zkEVM 체인으로 이전할 가능성이 있다. Polygon의 전략도 zkEVM 체인 중심으로 전환되고 있다. 이러한 이전은 장기적으로 이더리움 생태계에 긍정적일 수 있다. 현재 Polygon PoS에는 36만 명의 DAU가 있으며, 이는 이더리움의 30만 명 DAU를 넘는 수치이다. 하지만 이들이 모두 이더리움 생태계로 이전한다고 해서 단순히 DAU가 두 배로 늘어나는 것은 아니다. 많은 Polygon PoS 사용자들이 이미 이더리움 DAU이기도 하기 때문이다.

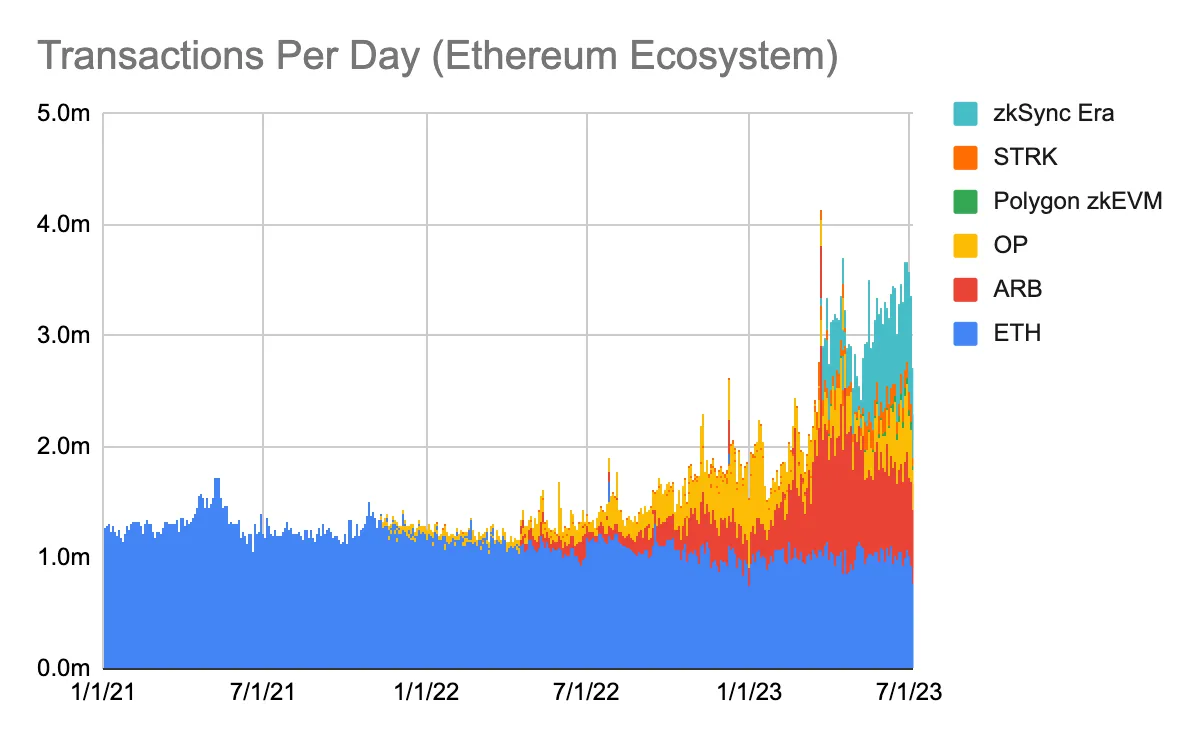

L2의 등장으로 인해 이더리움 생태계 내 사용자들의 거래 활동은 크게 증가하고 있다. 2020년 하반기 이후 이더리움 자체의 일일 거래 횟수는 약 100만 회 수준에서 정체되어 왔다. 이더리움은 하루 약 100만 건의 거래로 처리량이 제한되어 있다. 반면 L2는 하루 약 200만 건의 추가 거래를 제공하고 있다. 결과적으로 이더리움 생태계 전체의 일일 거래량은 지난 1년간 거의 4배 가까이 증가했다(아래 차트 참조). 이더리움에서 1건의 거래가 발생하면, L2에서는 2건의 거래가 발생한다.

Polygon PoS 체인은 평균 일일 240만 건의 거래를 처리하고 있다. 만약 이 거래들이 Polygon zkEVM 또는 다른 이더리움 L2로 이전한다면, 이더리움 생태계의 일일 거래량은 거의 두 배로 증가할 것이다.

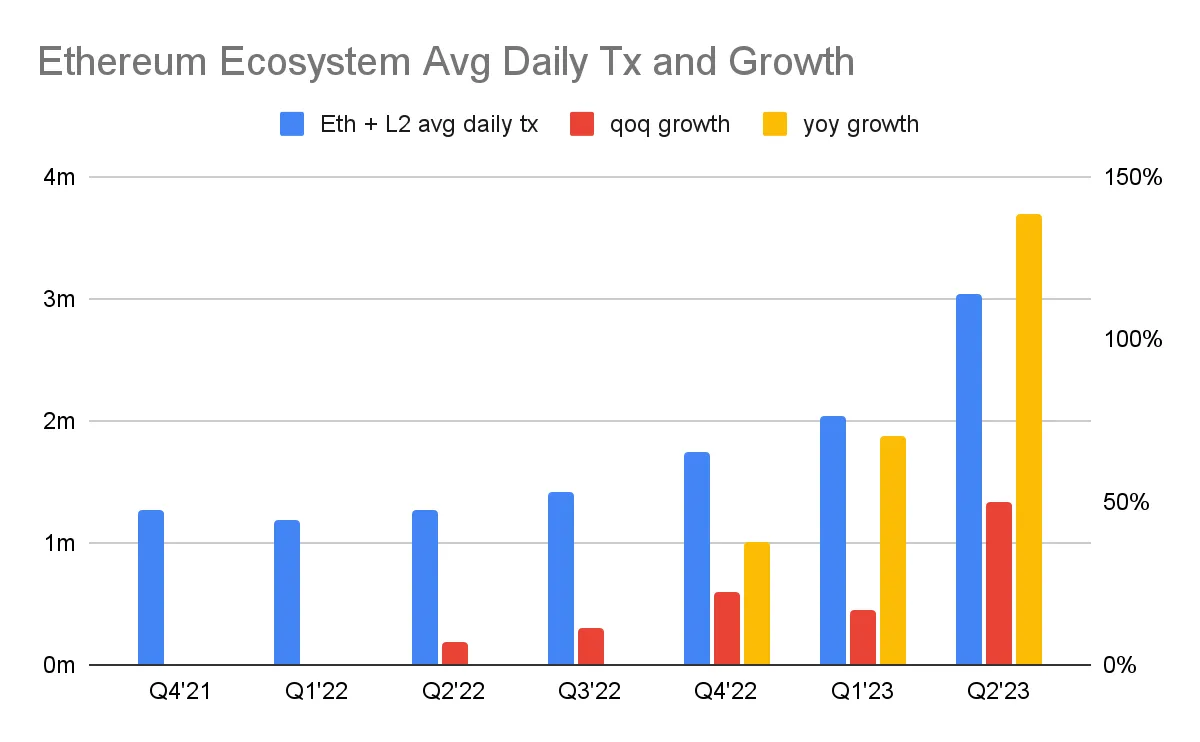

2023년 2분기 이더리움 생태계 전체의 평균 일일 거래량은 300만 건에 달해, 1분기의 200만 건보다 높았다. 일일 거래량의 전 분기 대비 성장률은 1분기 17%에서 2분기 50%로 가속화되었다. 2023년 2분기 기준, 이더리움 생태계의 평균 일일 거래량은 전년 동기 대비 139% 증가했다(아래 차트 참조).

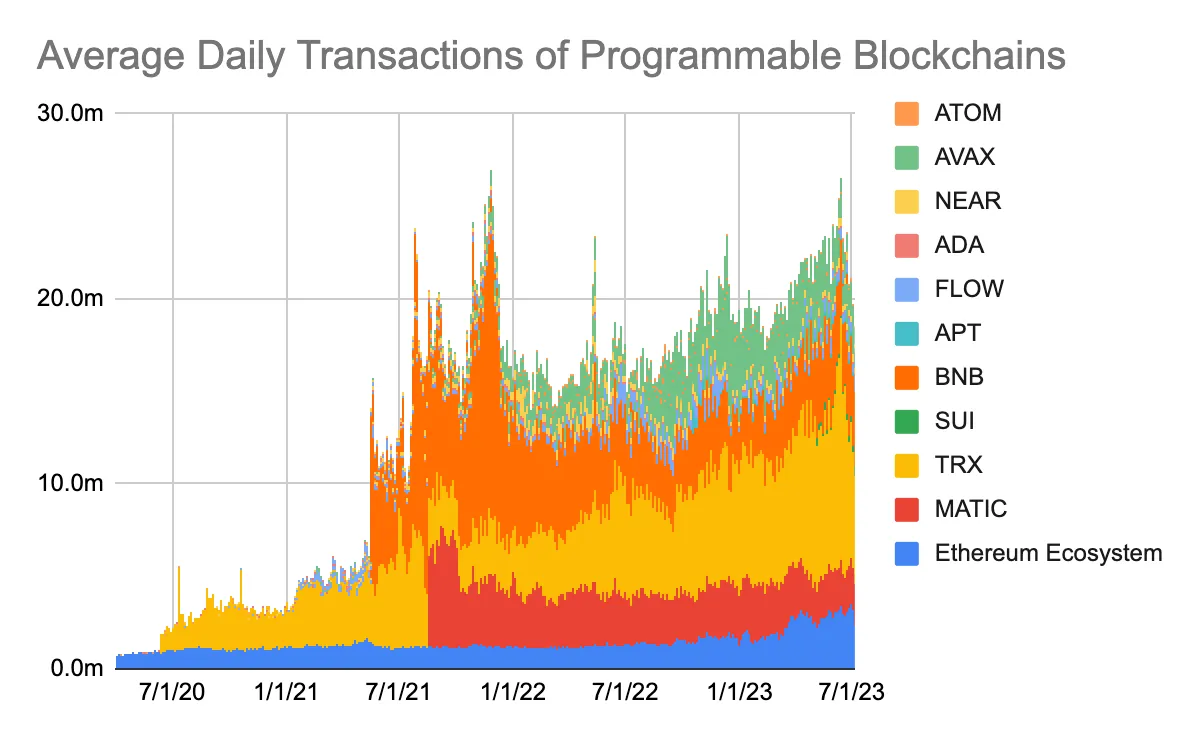

2023년 2분기 이더리움 생태계에서 발생한 평균 일일 거래량은 300만 건으로, 솔라나(Solana)를 제외한 프로그래머블 블록체인의 일일 거래 총량의 16%를 차지한다(아래 차트 참조). 솔라나의 거래 데이터는 다른 체인들과 직접 비교하기 어렵다. 솔라나는 하루 2천만 건 이상의 거래를 처리하며, 가장 고성능 블록체인 중 하나로 꼽힌다. 그러나 매우 높은 처리량과 낮은 수수료 덕분에 그 중 상당 부분은 스팸 거래(spam transaction)일 가능성이 크다.

Polygon PoS를 포함한다면, 이더리움 생태계의 거래량 점유율은 약 30%까지 두 배로 증가할 것이다. BNB 체인과 트론(Tron)을 제외하면, 이더리움 생태계는 일일 거래량 기준으로 약 60%의 시장 점유율을 차지한다. BNB와 트론은 다른 체인들과 비교해 훨씬 더 중앙집중화되어 있다는 점에서 그룹 내에서 특이하다.

이더리움 손익계산서

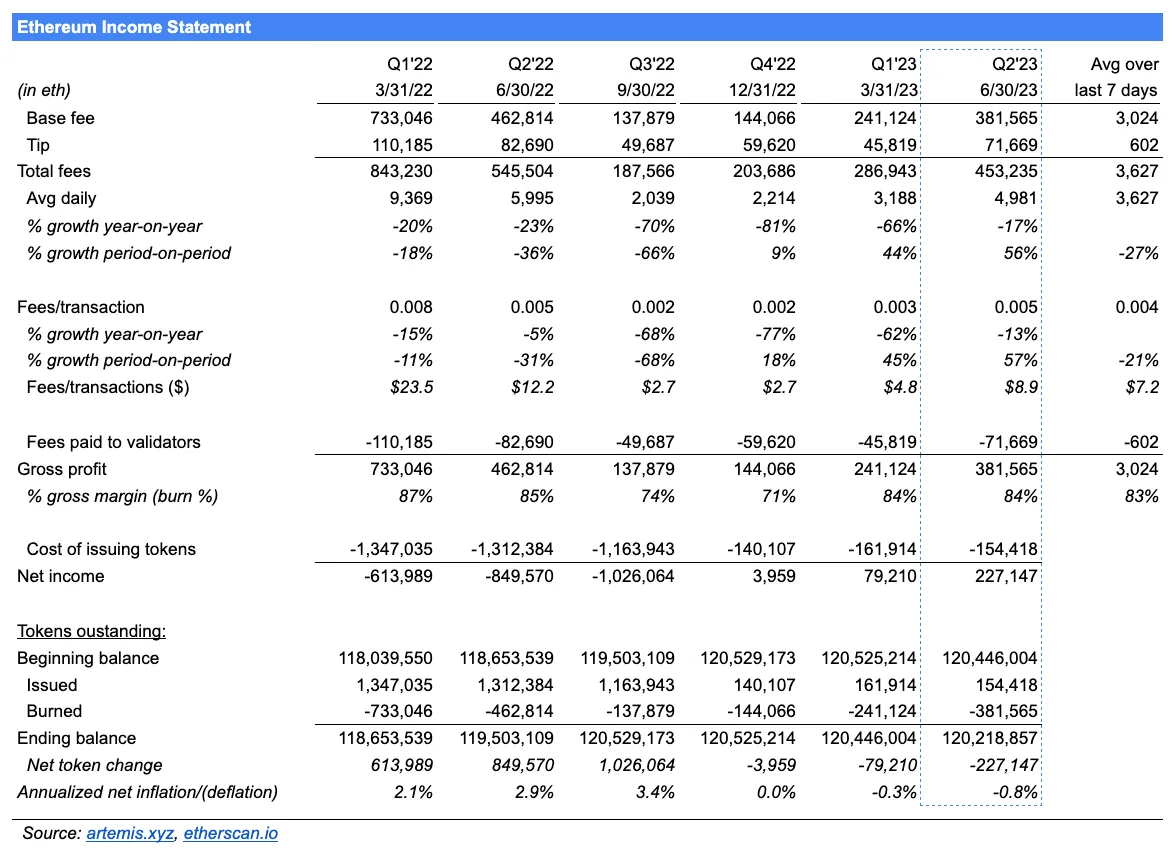

총 수수료: 2분기 총 수수료는 453,235ETH(약 8.43억 달러)로 전년 동기 대비 17% 감소했으며, 이는 거래 수수료 13% 감소와 거래량 4% 감소에서 기인했다. 그러나 전 분기 대비로는 56% 증가했다. 이는 거래당 수수료가 57% 증가했고 거래량은 1% 감소했기 때문이다. 총 수수료는 사용자가 이더리움에 모든 거래를 게시하기 위해 지불하는 총비용을 의미하며, 전통적인 금융 용어로는 "회사"가 창출한 총수입에 해당한다.

매출총이익: 매출총이익은 381,565ETH(약 7.1억 달러)이며, 분기 영업이익률은 84%이다. 즉, 총 수수료의 84%가 소각되었다는 의미이다. 매출총이익은 일반적으로 "네트워크 수입(network revenue)"이라고 불리며, 토큰 홀더에게 귀속되는 수수료의 일부를 나타낸다. 매출총이익은 총 수수료와 함께 전년 동기 대비 증가했다.

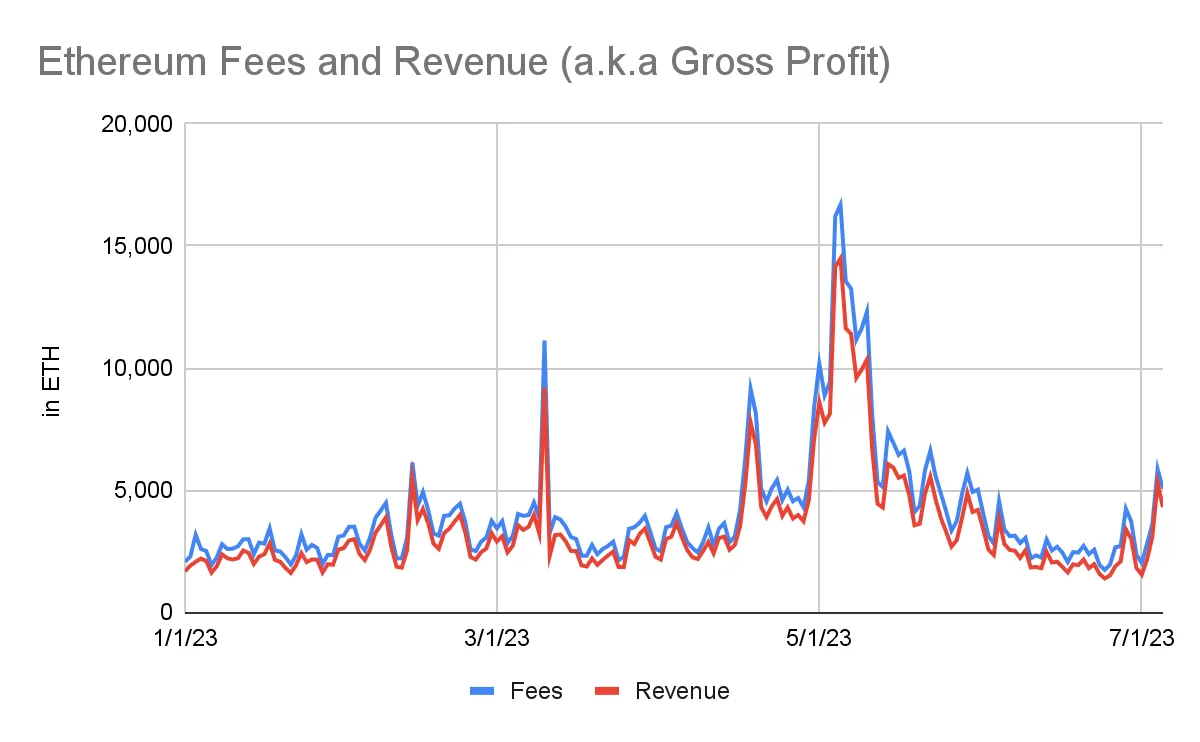

5월에는 일일 수수료 및 매출총이익(즉 수입)이 3배 급증했다(아래 차트 참조). 이는 Pepe 코인 열풍으로 인한 밈코인 광란(meme coin mania)이 주요 원인이었다. 이후 수수료와 매출총이익은 정상 수준으로 회복되었다. 또 다른 일회성 수수료 유발 요인이 없다면, 2023년 3분기에는 전 분기 대비 수수료가 감소할 것으로 예상된다. 2023년 2분기 평균 일일 수수료 대비 7월 첫 주 평균 일일 수수료는 27% 감소했다.

순수입: 2분기 순수입은 227,147ETH(약 4.23억 달러)이며, 전 분기 대비 거의 3배 증가했다. 순수입 증가는 총 수수료가 전 분기 대비 56% 증가했기 때문이다. 순수입의 급격한 증가는 이더리움의 운영 레버리지 효과를 보여준다. 이더리움의 비용은 총 수수료 증가와 함께 증가하지 않는다. 총 수수료는 56% 증가했지만, 이더리움의 고정비용(검증자에게 발행하는 토큰 비용)은 전 분기 대비 5% 감소했다. 결과적으로 순수입은 전 분기 대비 187% 증가했다.

PoS 도입 이후 이더리움은 분기마다 흑자를 기록하고 있다. 이윤의 급격한 개선은 발행 토큰 비용이 90% 감소했기 때문이다.

미발행 토큰: 2023년 2분기 이더리움은 발행한 토큰보다 더 많은 수량을 소각했다. 미발행 토큰 수는 1.2045억에서 1.2022억으로 감소했다. 순발행 토큰(연율화 순발행 토큰을 기초 잔액으로 나눈 값)은 한 자릿수 비율에서 -0.8%로 하락했다. 이더리움은 2022년에 미발행 토큰 수를 약 3% 증가시켰다. 이제는 유통 공급량을 약 1% 감소시키고 있다.

이더리움 손익계산서를 어떻게 해석할 것인가?

총 수수료는 사용자가 자신의 거래를 이더리움 블록체인에 게시하기 위해 지불하는 비용을 의미한다. 총 수수료는 기본 수수료(base fee)와 팁(tip)으로 구성된다. 팁은 검증자에게 지급되는 전가비용이며, 거래 우선 처리를 위해 사용자가 지불하는 금액이다. 팁 항목은 검증자에게 지급되는 비용과 동일한 수치임을 유의해야 한다. 이는 가변비용이며, 사용량에 비례하여 증가한다.

기본 수수료는 사용자가 거래 처리를 위해 지불하는 비용이다. 기본 수수료 수치는 매출총이익 수치와 동일하다. 매출총이익은 이더리움 블록체인이 처리한 거래로부터 얼마나 많은 자금을 벌어들였는지를 나타내며(ETH 기준), 때때로 "네트워크 수입"이라고도 한다. 영업이익률은 총 이더리움 수수료 중 얼마만큼이 소각되었는지를 나타낸다. 소각된 토큰은 유통에서 제거되며, 이는 주식 매입(주식 환매)과 유사하다.

토큰 발행 비용은 검증자가 네트워크 보안을 유지하도록 보상하기 위한 비용으로, 고정비용이다. 사용량 증가와 함께 비례적으로 증가하지 않는다.

순수입은 기본 수수료(즉 매출총이익)와 새로 발행된 토큰 간의 차액이다. 2023년 2분기 이더리움의 순수입은 227,147 ETH로, 이는 기본 수수료로 받은 것이 새로 발행된 토큰보다 227,147 ETH 더 많다는 것을 의미한다. 따라서 이더리움의 미발행 토큰 수는 227,147개 감소했다.

이더리움이 창출하는 순수입이 많을수록 더 많은 ETH가 소각되며, 미발행 토큰 수는 줄어든다. 미발행 토큰 수가 적을수록 동일 조건하에서 각 토큰의 가치는 높아진다.

결론

1. 2분기 총 수수료 급등은 일시적이었다

2분기 총 수수료 급등과 이에 따른 토큰 소각은 일시적인 현상이었다. 이는 밈코인 광란이라는 일회성 사건에 의해 촉발된 것으로, 약 2주간 지속되었다. 2023년 3분기에는 전 분기 대비 부진한 실적이 예상된다.

2. 핵심은 L2 솔루션에 있다

L2 확장 솔루션을 포함한 이더리움 생태계의 운영 지표는 건강한 성장을 보여주고 있다. 반면에 이더리움 자체의 운영 지표는 정체 상태를 나타낸다. 이더리움의 성장은 L2 확장 솔루션에 의해 주도되고 있으며, 이들의 성공은 이더리움의 미래에 결정적인 영향을 미친다. 곧 시행될 EIP-4844는 L2 솔루션과 이더리움 모두에 중대한 영향을 줄 것이다.

단기적으로 이더리움 수수료를 증가시키는 유일한 방법은 거래당 수수료(Gas 가격)를 높이는 것이다. 현재 이더리움은 하루 약 100만 건의 거래로 처리량이 한정되어 있다. 앞으로 L2 거래가 크게 증가할 것으로 예상되며, 이 거래들은 이더리움 메인넷에 하나의 입력값으로 집계되어 처리될 것이다. 즉, 비싼 이더리움 거래 비용이 다수의 L2 사용자들 사이에서 분담되는 구조가 된다.

3. 스테이킹된 ETH 증가 속도 둔화

샤펠라 업그레이드 전후로 스테이킹된 ETH 수량은 급격히 증가했으나, 최근 증가 속도는 둔화되고 있다. 이는 50% 이상의 빠른 스테이킹 비율 달성이 예상보다 어려울 수 있음을 시사한다. 50% 스테이킹 비율에 도달하려면 약 4000만 ETH를 추가로 스테이킹해야 하며, 현재 월 평균 100만 ETH가 추가 스테이킹되는 속도라면 약 40개월, 즉 3년 4개월이 필요하다.

ETH 스테이커 입장에서 반드시 나쁜 소식은 아니다. 스테이킹 비율이 낮을수록 검증자에게 지급되는 보상이 높아지며, 이는 ETH 수익률(Yield)을 높인다. ETH 수익률은 스테이킹 수익, MEV 수익, 그리고 토큰 공급의 인플레이션 혹은 디플레이션을 포함한 총합이다. 경제적으로 가장 매력적인 상황은 낮은 스테이킹 비율(높은 스테이킹 보상)과 높은 거래 수수료(높은 수익률)가 결합된 경우이며, 반대 상황은 매력도가 낮다. 다만 경제적 관점만이 ETH 가치를 결정짓는 유일한 요소는 아니다. 스테이킹 비율이 높을수록 블록체인의 보안성이 강화되며, 이론적으로 ETH 가치 상승을 유도할 수 있다.

스테이킹된 ETH 증가 속도 둔화는 Lido와 Rocket Pool의 실적 부진으로 이어졌다. 이번 분기 LDO와 RPL은 각각 17%, 18% 하락한 반면 ETH는 거의 제자리에 머물렀다. 스테이킹 증가 둔화와 더불어 Rocket Pool의 미니풀 규모가 작아 RPL 구매자 수가 줄어든 것도 한 원인이다.

4. 이더리움의 운영 레버리지가 대규모 소각을 유도

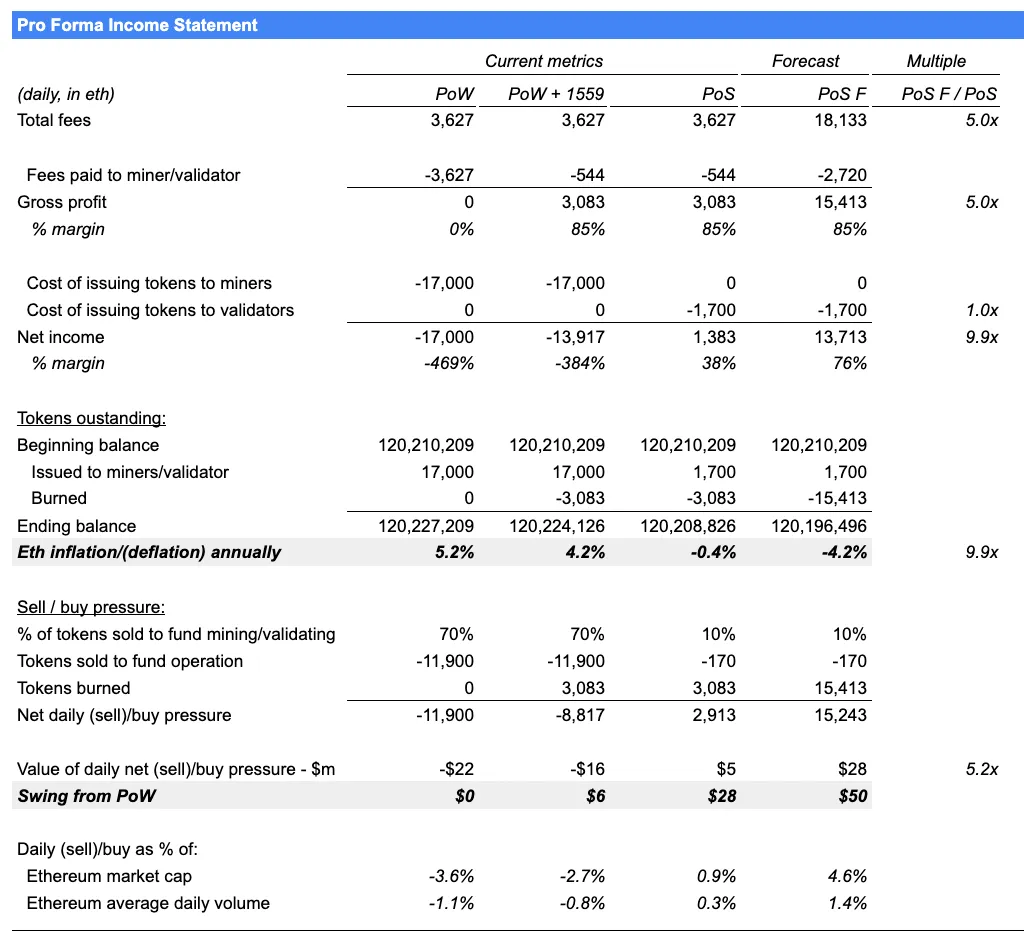

이더리움의 수익성과 소각 메커니즘은 매우 중요하다. 이더리움은 하루 2200만 달러의 매도 압력(ETH 가격 1860달러 기준)에서 하루 500만 달러의 매수 수요로 전환되었으며, 이는 하루 2800만 달러의 순전환이다. 이 2800만 달러의 변화는 이더리움 시가총액의 약 4.5%에 해당한다.

이더리움의 PoW 모델은 두 가지 경제적 문제를 안고 있었다. 첫째, 과거 이더리움은 마이너에게 매일 1.7만 개의 토큰을 발행했으며, 이는 연간 희석률 5%에 해당한다. 둘째, 이 토큰의 약 70%는 고비용 마이닝 비용을 충당하기 위해 즉시 매도되었다. ETH 가격 1860달러 기준, 마이너에게 지급된 토큰의 매도는 하루 2200만 달러의 매도 압력을 초래했다.

PoS 도입과 소각 메커니즘은 하루 2200만 달러의 매도 압력을 하루 500만 달러의 매수 압력으로 전환했다. 이더리움은 이제 매일 500만 달러 상당의 토큰을 소각(매입)하고 있으며, 과거에는 매일 2200만 달러 상당의 ETH를 매도하고 있었다. 아래 표는 PoW에서 PoS로의 전환에 따른 예측 손익계산서를 요약한 것이다.

많은 사람들은 이더리움의 운영 레버리지를 오해하고 있다. 운영 레버리지는 전통 금융 용어로, 수입 증가보다 훨씬 빠르게 이익이 증가하는 자산을 설명할 때 사용된다. 이익이 급격히 증가하는 이유는 운영 비용이 증가하지 않는 반면 수입은 증가하기 때문이다. 기술자들은 보통 운영 레버리지를 이해하지 못하며, 전통 금융 투자자들은 암호화폐를 이해하지 못한다.

위 표의 "예측" 열은 이더리움의 운영 레버리지를 보여준다. 예측 열은 총 수수료가 5배 증가한다는 가정하에 작성되었다. 수수료가 5배 증가하면 순수입은 9.9배 증가한다. 총 수수료가 증가하더라도 이더리움의 고정 운영 비용(검증자에게 발행하는 토큰 비용)은 증가하지 않기 때문이다. 결과적으로 이더리움의 디플레이션율은 9.9배 증가하게 된다. 현재 0.4% 디플레이션율 대비, 수입이 5배 증가하면 이더리움은 연간 미발행 토큰을 4.2%씩 감소시킬 수 있다. 매수 수요는 5.2배 증가하여 하루 500만 달러에서 2800만 달러로 늘어날 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News