FOO 토큰 모델: 프로토콜의 지속 가능한 발전을 실현하는 모델 설계

*참고: 본문에서 farmer란 프로토콜 내 유동성 채굴을 수행하는 집단을 의미하며, 이들은 프로토콜에 유동성을 제공하고 보상을 받는다. 반면 LP는 프로토콜 토큰에 유동성을 제공하는 집단으로, 수익은 거래 수수료에서 발생한다.

서론

기존의 유동성 채굴은 여러 주요 문제와 도전에 직면해 있다.

-

첫째, 유동성 채굴 보상으로 지급되는 토큰은 종종 farmer들에 의해 즉시 매도되며, 이는 토큰 가격 하락을 초래하고 토큰 보유자들의 이익을 해친다.

-

둘째, 보상 메커니즘은 프로토콜의 금리와 가격에 왜곡을 초래하여 실제 사용자가 배제되고 프로토콜의 실질적 이용 가치가 저하된다.

-

셋째, 유동성 채굴 보상 관리 체계가 투명하지 못하며, 토큰 분배 및 용도가 불분명하고 소유권이 과도하게 집중되어 있다.

-

넷째, 보상 메커니즘이 프로토콜의 보안 리스크를 증가시켜 자금 도난 또는 손실 사고로 이어지고 신뢰도가 손상될 수 있다.

FOO(Fungible Ownership Optimization) 모델은 이러한 문제들을 해결하기 위해 다양한 방식을 시도하는 새로운 토큰 모델이다.

-

첫째, farmer와 LP의 역할을 통합하여 보상을 받기 위해서는 반드시 토큰을 보유해야 하도록 함으로써 보상용 토큰의 매도 압력을 완화한다.

-

둘째, 옵션 토큰을 보상용 토큰으로 사용함으로써 프로토콜이 현금 수입을 확보하고 토큰 가격을 뒷받침할 수 있도록 한다.

-

셋째, FOO 모델은 LP 토큰을 투표권 증명으로 활용하여 토큰 보유자가 거버넌스에 참여하고 프로토콜 수익을 공유할 수 있게 한다.

-

넷째, FOO 모델은 거래 풀 내 토큰의 높은 유동성을 보장한다.

Curve에서 시작하기

Curve는 유동성 인센티브를 위해 게이지(Gauge) 시스템을 사용한다:

▪️ 각 주기마다 CRV 토큰이 보상으로 발행된다.

▪️ 보상 토큰은 다양한 거래 풀에 분배된다.

▪️ 투표자가 투표를 통해 보상 토큰이 각 거래 풀에 분배되는 비율을 결정한다.

여기서 투표권은 CRV 토큰을 스테이킹하여 얻는 veCRV에서 나오며, 투표권은 스테이킹 기간과 수량에 비례한다. 또한 farmer가 보유한 veCRV 수량이 늘어날수록 그들이 받는 CRV 보상 배수가 증가하며, 최대 2.5배까지 가능하다.

핵심 메커니즘

*참고: 본문의 이후 부분부터는 LIT를 프로토콜 토큰으로 사용한다.

Farmer와 LP의 정체성 통합

farmer의 매도 유발 채굴(mine-and-dump) 행위를 완전히 억제하기 위해, FOO 메커니즘에서는 어떠한 투표권도 없는 farmer는 제공한 유동성 양에 상관없이 보상 토큰을 전혀 받지 못한다.

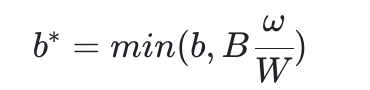

Curve에서는 farmer가 받는 토큰 배분 비율은 다음 공식에 의해 결정된다.

여기서,

-

b*는 보상 분배 시의 가중치;

-

b는 제공한 유동성;

-

B는 거래 풀의 총 유동성;

-

ω는 farmer가 보유한 veToken 수량;

-

W는 전체 veToken 공급량.

즉, farmer가 veToken을 보유하지 않으면 실제 보상을 결정할 때 유동성 비중이 0.4배로 곱해진다. 충분한 veToken을 보유하면 가중치는 0.4x에서 1x로 증가하며, 이는 실제로 받는 보상 비중이 2.5배 증가하는 것으로 나타난다.

FOO 모델에서는 공식이 다음과 같이 변경된다.

이는 farmer가 veToken을 보유하지 않을 경우 보상 토큰 수량이 0이 됨을 의미하며, 이는 farmer가 반드시 LIT를 보유하도록 강제함으로써 각 차례의 LIT 발행 시 매도 압력을 억제한다.

옵션 토큰을 보상 토큰으로 사용

FOO 모델에서는 LIT 자체 대신 LIT의 콜옵션(calls option)을 보상 토큰으로 사용한다. 이를 통해 시장 상황과 무관하게 프로토콜이 상당한 수입을 축적할 수 있으며, 충성도 높은 보유자에게는 할인된 가격으로 프로토콜 토큰을 구매할 기회를 제공할 수 있다.

예를 들어, LIT 가격이 100달러라고 가정하자. oLIT이라는 콜옵션 토큰은 보유자에게 시장가격의 90% 가격으로 LIT를 영구적으로 구매할 수 있는 권리를 부여한다. 프로토콜이 farmer Alice에게 oLIT 1개를 발행했다고 하면, 그녀는 즉시 90달러에 1개의 LIT를 구매하고 DEX에서 100달러에 매도할 수 있다. 손익 계산은 다음과 같다:

▪️ 프로토콜: -1LIT, +90달러

▪️ Farmer Alice: +10달러

▪️ Dex LP: +1LIT, -100달러

이를 farmer가 프로토콜에 아무런 비용도 지불하지 않는 일반적인 유동성 채굴과 비교하면:

▪️ 프로토콜: -1LIT

▪️ Farmer Alice: +100달러

▪️ Dex LP: +1LIT, -100달러

비교를 통해 FOO 모델은 일반 유동성 채굴 모델 대비 다음과 같은 특징을 갖는다는 것을 알 수 있다:

-

현금 재분배: oLIT을 보상으로 사용하면 cash flow가 farmer에서 프로토콜로 효과적으로 이전되며, 토큰 LP에는 영향이 없다.

-

프로토콜의 현금흐름 강화를 위한 인센티브 효율성 감소: FOO 모델에서는 farmer가 받는 인센티브는 줄지만, 그만큼 프로토콜은 더 강력한 현금흐름을 확보한다.

-

제2차 시장에 대한 효과적인 인센티브: 일회성 토큰 지급보다 옵션 형태 발행은 제2차 시장에서의 매도 압력을 줄인다.

FOO 모델에서는 farmer와 LP의 정체성이 일치하므로 손익 계산은 다음과 같이 바뀐다:

▪️ 프로토콜: -1 LIT, +90달러

▪️ farmer-LP: +1 LIT, -90달러

이는 farmer가 oLIT 보상을 받을 때 할인된 가격으로 프로토콜로부터 토큰을 구매할 권리가 생기며, 자신의 소유 지분을 늘릴 수 있음을 의미한다. 시간이 지남에 따라 프로토콜 소유권은 유동성을 제공하지 않는 보유자들로부터 유동성을 제공하는 farmer들에게로 점차 이전되어 소유권 구조가 최적화된다.

결론

이 모델의 장점은 farmer의 차익 실현 행동을 효과적으로 억제하고, farmer와 토큰 보유자 간의 이해관계를 일치시키며, 프로토콜에 안정적인 유동성과 현금흐름을 제공하고 장기적 발전을 촉진할 수 있다는 점이다. 반면 단점으로는 farmer에 대한 인센티브 효율성이 낮아질 수 있고, farmer의 운영 복잡도와 리스크가 증가하며 자유도와 유연성이 제한될 수 있다는 점이 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News