왜 지분 투자 또는 하이브리드 투자가 웹3 게임에 더 적합할까?

작성: Nemo.eth

번역: TechFlow

TLDR

Web3 게임의 전망은 밝지만, 많은 기업과 프로젝트들의 토큰 펀딩은 일부 문제를 드러내고 있다.

지분 투자 또는 하이브리드 투자는 가능한 해결책이 될 수 있다.

시장 현황 및 전망

2021년 하반기부터 Web3 게임/메타버스 개념이 등장했으며, 그 우수한 단기 수익성은 자본과 전통적인 게임 개발사들을 사로잡았고, 점점 더 많은 벤처 캐피탈들이 초기 고품질 프로젝트를 시장에서 찾기 시작했다.

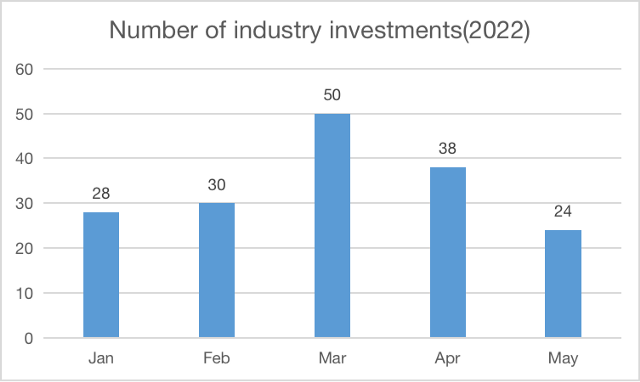

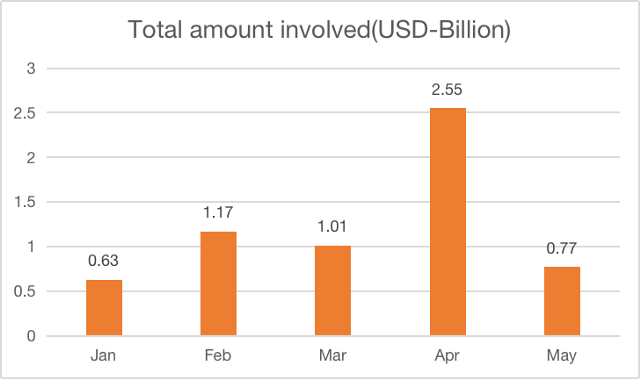

올해 지난 5개월 동안 벤처 투자기관들은 Web3 게임 및 메타버스 프로젝트 170곳에 총 61억 3천만 달러를 투자했다.

약세장에서도 Web3 게임에 대한 투자 비중은 여전히 두드러진다. 예를 들어 a16z는 5월 두 개의 Web3 게임 펀드를 출시했고 최종적으로 51억 달러 규모의 펀딩을 달성했는데, 이러한 투자 행위는 Web3 게임에 대한 시장의 낙관적 시각을 반영한다.

블록체인 내 소유권 개념이 암시하듯이, 대부분의 Web3 게임은 개방된 경제 구조를 가지며, 게임 내 자산은 2차 시장에서 거래될 수 있다.기존 게임 내 가상 아이템 시장은 이미 약 500억 달러 규모의 산업으로 성장했는데, 이 수치는 대부분 1차 판매 수익을 포함하며, 왜냐하면 2차 게임 아이템 거래는 일반적으로 금지되기 때문이다. 2015년에는 2차 게임 아이템의 불법 시장 가치가 약 50억 달러로 평가되었다.

Vida Research에 따르면, 전통 게임은 Web3 게임과 융합되면서 전체 산업 성장을 가속화할 것이며, Web3 게임의 개방된 경제 특성은 투기자와 금융 자본을 끌어들여 게임 NFT 시장의 누적 규모를 1,000억 달러 이상으로 확대할 것이다.

현재의 결함

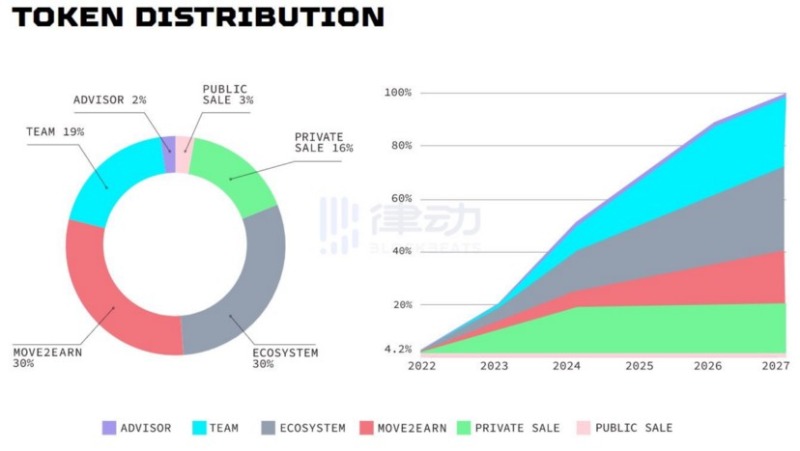

현재 대부분의 Web3 펀딩 방식은 토큰 펀딩이며, 시드 펀딩과 프라이빗 펀딩을 포함한다. 지분 투자와 전략적 투자를 진행하는 경우는 극소수에 불과하다.

프로젝트팀과 잠재적 사용자 입장에서는 토큰 펀딩이 분명한 장점을 갖는다. 예를 들어 보유자에게 가치 배분이 가능하고 수익 실현이 빠르다는 점 등이다.

그러나 특히 투자자 입장에서는 토큰 펀딩이 몇 가지 단점을 가지고 있다.

프로젝트팀의 은닉 수익 배분 불투명

Web3 지수와 FutureMoney Research의 정의에 따르면, 수익은 명시적 수익(explicit revenue)과 은닉 수익(implicit revenue)으로 나뉜다. 후자는 x-to-earn 및 Web3 게임에서 흔히 볼 수 있으며, DeFi의 공급 측 수익(Supply-side Revenue)과 유사하다. 참여자들은 해당 프로토콜을 이용하여 토큰을 통해 투기적 수익을 얻고자 하며, ETH나 SOL 형태로 "수익"을 기여하고 토큰을 획득한 뒤 미래에 이를 매각하여 이익을 실현한다.

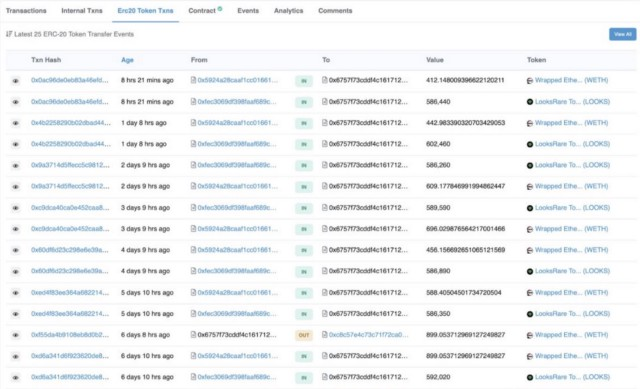

대표적인 사례로 Looksrare는 사용자로부터 ETH 기준 거래 수수료를 받으며, Stepn은 SOL 기준 수수료를 징수한다.

이러한 은닉 수익은 실질적으로 또 다른 형태의 공개 토큰 판매이며, 이는 상한이 있는 거버넌스 토큰의 유동성 공급을 크게 증가시킨다. 투자자의 경우 일반적으로 1~3년간 선형적으로 토큰이 언락되기 때문에 이러한 수익을 거의 공유할 수 없으며, 오히려 자신의 투자 수익률이 감소할 수 있다.

이러한 수익은 프로젝트팀이 독자적으로 가져간다. Looksrare는 실제로 그렇게 했으며, Stepn은 다소 낫지만, 1분기에 환매 계획을 발표했으나 아쉽게도 이후 조치가 없다.

환매(repurchase)는 토큰 보유자(초기 투자자 포함)에게 제공되는 가장 일반적인 가치 회수 방식이다.

유틸리티 토큰이 초래하는 위험

GameFi의 이중 토큰 시스템 하에서 유틸리티 토큰은 플레이어에게 보상을 주는 중요한 수단이다. 유틸리티 토큰은 발행 상한이 없으며 일반적으로 환매되지 않는다. 이 설계는 좋은 의도에서 비롯되었으며, 게임 경제의 안정성을 유지하고 투자자의 영향을 줄이는 데 도움이 된다.

반면, 트로이 목마 효과도 발생할 수 있다. 프로젝트팀은 여러 주소를 통해 유틸리티 토큰을 반복적으로 거래하며 막대한 이익을 얻을 수 있다. 중앙화된 규칙 설정자는 유틸리티 토큰의 흐름을 커뮤니티나 투자자에게 공개할 필요가 없다.

거버넌스 토큰은 디플레이션을 위해 설계되었더라도, 유틸리티 토큰은 전체 게임 경제의 가치를 빼앗아갈 수 있으며, 이 기간 동안 투자자는 정보를 알지 못한 채 방치된다.

토큰이 긍정적 외부성이 없을 수 있음

게임은 궁극적으로 IP에서 가치가 창출되는 콘텐츠 소비 산업이다. 모든 게임 제품은 수명주기를 가지지만, IP와 제작 능력은 승계 가능한 핵심 자산이다. 현재의 Web3 게임 대부분은 토큰이 단일 제품의 수익만을 담당하며, IP 및 제작 능력과 연결되지 못하고 있다.

제품이 실패할 경우 게임 토큰은 활용하기 어려워지며, 투자자의 수익도 사라진다. 심지어 Web3 게임 제품이 성공하더라도, 투자자가 공유할 수 있는 IP 가치는 존재하지 않는다.

제안

지분 투자 또는 하이브리드 투자는 위 문제들을 해결할 수 있다.

불투명한 수익 배분의 규제

지분 투자는 일반적으로 배당금을 수반한다. 프로젝트팀의 은닉 수익은 명확한 서면 규정에 따라 투자자와 공유해야 할 법적 책임이 있다.

예를 들어, a16z의 일반 파트너인 David Haber와 Jonathan Lai는 'Carry1st' 이사회에 옵저버로 참여하게 되었다.

장기적 공동 이익 추구

투자자는 지분을 통해 프로젝트팀과 장기 협력을 맺으며, 사용자 성장과 제품 개선 측면에서 다양한 지원을 제공할 수 있다.

투자자는 초기 단계에서 법률, 재무, 기술, 마케팅 등 다양한 자원을 활용해 프로젝트를 지원한다. 제품이 성공하면 프로젝트팀은 IP 및 콘텐츠 등 추가 외부 이익도 공유하게 된다.

4월 Binance의 Stepn에 대한 전략적 투자는 우리에게 시사점을 줄 수 있다.

Web3 게임의 건강한 성장을 지원

위험이 비대칭적인 상황에서는 종종 악화가 양화를 구축하는 현상(그레셤의 법칙)이 발생한다. 이것이 바로 현재 대부분의 Web3 게임들이 펀딩과 폰지 사기에 집중하면서도 콘텐츠와 게임플레이에는 거의 노력을 기울이지 않는 이유이다. 물론 일부 회사는 투자 권고를 피하기 위해 오직 제품 자체에만 집중하기도 한다.

시장의 중요한 주체로서 투자자는 이 산업의 건강한 발전을 장려하기 위해 더 합리적인 방안을 마련할 책임이 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News