Kyoko Finance: D2D 대출 시장의 문을 열고, 크로스체인 NFT 담보대출 시장을 해제하다

글: Ping

DAO와 NFT는 이미 웹3의 주류 서사가 되었지만, 뭔가 부족한 느낌이 드는 것은 아닐까?

손정의의 타임머신 법칙을 적용해 보면, DAO와 NFT를 중심으로 한 신용 대출 시장은 여전히 공백 상태다. 바로 그 지점에서 등장한 프로젝트가 Kyoko Finance다.

Kyoko Finance는 복합형 암호화 자산 유동성 솔루션으로, DAO, 기관, 개인 사용자 모두에게 DeFi 서비스를 제공한다. 사업 구조는 크게 두 축으로 나뉜다:

-

첫째, 기관 신용 중개 역할을 수행하며 DAO 간 무담보 또는 암호화 자산 담보 D2D(기관 간) 고액 대출을 제공한다. 성장하는 DAO들에게 더 많은 유동성을 확보하게 하고, 필요시 차입을 통해 가속 성장을 할 수 있는 옵션을 제시한다.

-

둘째, NFT 담보 대출 및 스테이킹 서비스를 제공하여 높은 가치 공감대를 갖춘 NFT 자산들이 대출 담보로 활용되거나 안정적인 스테이킹 수익을 얻을 수 있도록 하며, 이를 통해 NFT 자산의 유동성을 극대화한다.

D2D(DAO to DAO) 대출 서비스

Kyoko Finance의 첫 번째 핵심 사업은 DAO 커뮤니티 간 신용 대출 서비스다.

기존 기업 거버넌스 모델에서는 기업 간 대출, 채권 발행, 상호 지분 보유가 자산 운용의 일반적인 형태다. 전 세계 회사채 시장 규모는 무려 8.5조 달러에 이른다. 그러나 대부분의 DAO들은 운영 방식과 관리하는 막대한 암호화 자산에도 불구하고, 전통 금융권의 신용 평가를 받기 어렵다.

현재까지 DAO 기관 신용 대출을 위한 중개 플랫폼은 존재하지 않는다. 무담보 대출 프로토콜인 C.R.E.A.M. Finance Iron Bank 역시 보유 자산을 담보로만 대출을 제공하는데, 먼저 현금 흐름이 있어야 돈을 빌릴 수 있다는 점에서 대부분의 DAO가 원하는 회사채 형태의 신용 요구 조건과 맞지 않는다.

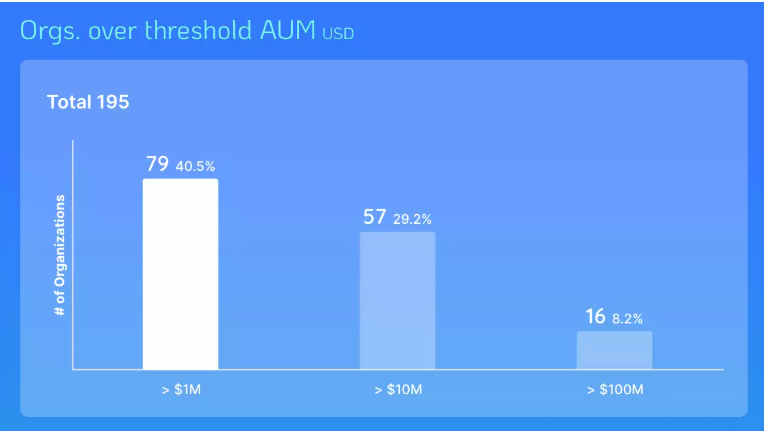

DAO 거버넌스 모델은 아직 초기 단계라 기존 기업의 자산 규모와 직접 비교하기는 어렵지만, DeepDAO의 데이터에 따르면 현재 4,000여 개 DAO들의 트레저리(트레저리 내 NFT 자산 미포함) 총액은 약 90억 달러에 달한다. 또한 각 DAO의 AUM(자산 운용 규모)에는 큰 격차가 존재한다. 현재 대부분의 DAO는 AUM이 1억 달러 미만이며, 단 16개 DAO만이 1억 달러 이상의 자산을 보유하고 있다. 이러한 DAO들의 급성장 가능성과 자산 규모의 불균형은 차입자와 대출자 간 강력한 수요와 공급을 창출할 수 있다.

DAO 대출은 이미 성공 사례가 있다. 작년 설립된 지 얼마 되지 않은 PleasrDAO는 C.R.E.A.M. Finance의 Iron Bank에서 350만 달러의 담보 대출을 받아 사업을 확장했고, 올해 초 PleasrDAO의 전체 평가액은 거의 10억 달러에 육박했다. 이처럼 D2D 대출의 잠재력은 분명하다.

향후 Kyoko Finance DAO는 제안, 심사, 투표 과정을 통해 자금이 필요한 다양한 DAO들에게 무담보 혹은 암호화 자산 담보 대출을 제공할 예정이다. 마치 회사채 형태의 금융 서비스를 통해 현재 DAO 생태계에서 부족한 금융 서비스의 공백을 메울 것이다.

현재 Kyoko Finance DAO는 GameFi 자산이 풍부한 YGG SEA와 Animoca Brands, 대만 지역의 유명한 NFT 수집 조직 SweeperDAO, 동남아시아의 저명한 조직 BreederDAO, 그리고 여러 급성장 중인 소규모 NFT 클럽들과 밀접한 협력 관계를 구축하고 있으며, 이러한 인맥 네트워크는 Kyoko Finance가 D2D 사업을 운영하는 데 탄탄한 기반이 될 것으로 기대된다.

D2D 서비스의 실제 적용 사례

신용 대출: 현재 공식 웹사이트에서 베타 버전으로 제공되는 D2D 서비스는 사용자가 스테이블코인을 담보로 대출자 역할을 할 수 있게 하고, Kyoko Finance DAO가 인증한 화이트리스트 DAO들이 간편하게 무담보 스테이블코인 대출을 받을 수 있도록 한다. 대출자는 대출금 인출 시 이자를 수취하며, 이는 DeFi의 선구자 AAVE V2와 유사한 구조지만, DAO 전용 대출 기능을 특별히 설정했다는 점이 가장 큰 차이점이다.

담보 대출: 말 그대로 DAO에게 담보 대출을 제공하는 서비스다. 일부 DAO의 트레저리는 비트코인, 이더리움, 스테이블코인, 플랫폼 토큰 등 다양한 자산을 포함하며, 때로는 해당 DAO 자체 토큰도 포함될 수 있다. DAO가 유동성 필요성이 있을 때 이러한 트레저리 자산을 매각하기는 어려운데, 공동체의 집단적 결의가 필요할 뿐 아니라, 해당 자산이 스테이킹 또는 락업 상태일 수도 있기 때문이다.

D2D 담보 대출은 장尾 자산(LT asset)까지 개방되어 중앙화된 심사를 통해 일정한 담보 한도를 부여함으로써 DAO의 유동성 요구를 만족시킨다.

잠재적 투자 기회: Kyoko의 초기 D2D 대출 지원을 받은 DAO 조직은 향후 보상(Reward) 형태로 Kyoko, 투자자, Vault 제공자에게 리워드를 제공할 예정이다. 보상은 두 가지 형태로 가능하다:

1. DAO가 초기 투자 기회를 개방하면, Kyoko나 다른 투자자들이 시드 라운드 또는 프라이빗 라운드에 참여할 수 있다. 이 경우 Kyoko는 빅데이터 기반으로 우수한 기회를 평가할 수 있는 ‘투자 기관’으로서 DAO의 인큐베이터 역할을 할 수 있다.

2. DAO가 미래에 Kyoko 토큰 보유자에게 에어드랍을 진행하는 것도 특별한 보너스가 될 수 있다.

NFT와 DeFi를 결합한 솔루션

현재 DeFi 시장의 총 잠금 가치(TLV)는 이미 2,000억 달러에 달하고, NFT 시장 평가액도 약 100억 달러에 근접했지만, 두 시장을 연결하는 NFT 담보 대출 DeFi 애플리케이션은 여전히 큰 주목을 받지 못하고 있다. 가장 활발한 NFT 대출 플랫폼인 'NFTfi'조차 대출 규모가 6,000만 달러에 불과하며, 수익은 사용자 간 P2P 대출에 의존하고 있고, 스테이킹, 유동성 마이닝, 수익 리워드 등 DeFi의 기본적인 풀 기반 운영 모델이 부족하다. 즉 NFTfi의 NFT-DeFi 여정은 여전히 큰 성장 잠재력을 가지고 있다.

기존 P2P 프로토콜은 종종 유동성이 부족하고 거래 매칭 시간이 길어, 주로 최상위 블루칩 NFT 컬렉션에 국한되기 쉽다. 대부분의 사용자는 거래 매칭이 어려우며, 반면 풀 기반 대출은 기간 설정과 정산 메커니즘이 부족해 시스템적 위험이 크고 악의적 조작에 취약하다. 또한 차별화된 NFT는 DeFi 풀의 오라클 메커니즘을 그대로 복제할 수 없으며, 더 복잡한 평가 메커니즘이 필요하다.

이에 따라 Kyoko Finance는 다음과 같은 세 가지 NFTfi 애플리케이션 서비스를 출시했다:

-

NFT 스테이킹 밸트 (2022년 1분기 정식 출시)

사용자는 현재 Kyoko Finance 공식 사이트의 스테이킹 밸트에서 NFT를 담보로 맡길 수 있다. 현재는 블라인드 스테이킹 단계로, 스테이킹자의 구체적인 수익은 공개되지 않았다. 프로젝트팀은 향후 스테이킹 풀 수익은 DAO 커뮤니티의 투표를 통해 결정되며, 다양한 가치의 NFT 컬렉션에 대해 수익 계수를 정의해, 해당 계수 등급에 따라 DAO 수익의 일부를 NFT 스테이커에게 배분할 예정이라고 설명했다.

NFT 스테이킹 밸트는 향후 다른 DAO 조직이 Kyoko Finance DAO에 담보 대출을 위해 맡긴 NFT 담보물도 포함할 예정이며, 이는 D2D 서비스의 인프라로 활용된다.

Kyoko Finance의 스테이킹 밸트는 탈중앙화 기관이 운영하는 중앙화된 플랫폼이라 볼 수 있다. 순수 스마트 계약 기반보다는, DAO 커뮤니티 구성원들이 직접 평가하고 배분하는 방식을 취하며, NFT의 이질성이 크고 가치 산정이 어려운 특성을 인정한다. 즉 NFT의 가치는 단순한 수학 공식이나 오라클로 산출되지 않으며, 인간 커뮤니티의 공감대가 지속적으로 재평가에 참여해야 한다는 것이다.

-

P2P NFT 대출 (2022년 1분기 베타 출시)

NFT 대출은 P2P 모델을 채택하며, NFT를 담보로 대출을 받는 사용자가 스스로 조건을 설정한다. 플랫폼은 어떠한 제한도 두지 않으며, 담보 대출 금액, 금리, 상환 기간 등을 자유롭게 설정할 수 있다.

대출 제공자는 개별화된 대출 조건을 설정하고 ERC20 자산을 지불하며, 1%의 플랫폼 거래 수수료를 부담한다. NFT 담보자와 대출 제공자는 Kyoko 플랫폼의 비공개 채팅 시스템을 통해 조건을 협의할 수 있으며, 양측이 합의해야만 해당 대출 서비스가 생성된다.

P2P NFT 대출에서는 사전에 예치금이나 담보물을 제출할 필요가 없으며, 정산은 NFT 자체에 한정된다. 상환 기간을 초과해도 설정된 금액을 완납하지 못하면 계약은 자동으로 정산되며, 담보된 NFT는 대출자의 지갑으로 이전된다. Kyoko의 이러한 P2P 모델은 기존 P2P 프로토콜보다, 평가가 어려운 차별화된 NFT, NFT 오라클 부재, 거래 매칭 난항 등의 문제를 해결하는 또 다른 해법을 제시한다.

-

CCAL NFT 크로스체인 자산 대출 (2022년 3분기 예정)

CCAL은 Cross-chain Asset Lending(크로스체인 자산 대출)의 약자로, 다중 체인 생태계의 GameFi NFT 자산에 주로 적용된다. 풀 기반 서비스를 통해 GameFi 생태계의 공유 경제를 촉진하며, GameFi 골드 팜 스튜디오와 플레이어의 진입 장벽과 리스크를 크게 낮추고, 동시에 Play-to-Earn 길드나 개별 사용자의 유휴 GameFi NFT 자산에 추가 수익과 유동성을 제공한다.

P2P NFT 대출 서비스와 유사하게 CCAL도 P2P 모드를 사용하며, 양측 사용자가 조건을 자유롭게 설정할 수 있고, 게임 자산의 대출 주기를 유연하게 설정할 수 있다. 차이점은 CCAL에서 예치금 정산이 가능하다는 점이다. 대출 제공자는 사전에 예치금 금액을 자유롭게 설정할 수 있으며, 정산 발생 시 예치금은 자동으로 원래 NFT 소유자의 지갑으로 이전된다.

CCAL은 BSC, Polygon, Avax 등 EVM 호환 공용 블록체인에서 실행될 예정이며, 이더리움의 높은 가스 수수료를 피할 수 있다. 게이머 사용자는 ERC 토큰을 지불해 NFT를 빌린 후, 이를 직접 GameFi 게임에서 수익을 창출할 수 있으며, 대출 기간의 이자를 지불하고 NFT를 반납하면 처음 담보로 맡긴 ERC20 토큰을 회수할 수 있다. 투자자 성향의 NFT 보유자, 특히 대규모 길드도 안정적인 이자 수입을 얻을 수 있다. (대출 제공자는 매번 거래 시 5%의 플랫폼 수수료 부담)

향후 Kyoko는 CCAL 서비스를 확장해 골드 팜 스튜디오나 GameFi 플레이어에게 게임 데이터 분석 서비스도 제공할 예정이다. 예를 들어 Kyoko는 다양한 GameFi 게임의 자산 가격, 대출 가격, 게임 수익 차이 등을 정리해 플랫폼 사용자들이 비교 선택할 수 있도록 도울 것이다.

전반적으로 Kyoko Finance가 제시한 복합형 NFT 대출 솔루션은 NFT-DeFi 분야에서 매우 독특하고 실용적인 가치를 지닌다. P2P 모델과 풀 기반 모델各自的 장점을 결합했으며, NFT 분야에서 위험도가 높은 오라클 메커니즘을 커뮤니티 참여로 대체함으로써, P2P 및 DAO 운영 방식을 바탕으로 위험 선호도가 다른 사용자들에게 차별화된 다양한 서비스를 점진적으로 제공한다.

개발팀 및 자금 배경

프로젝트의 창립 멤버 4명(Henry, Jack, Helson, Matt)은 모두 블록체인 및 소프트웨어 개발 분야에서 풍부한 경험을 갖고 있으며, 테크 산업과 스타트업 분야에서도 오랜 경력을 보유하고 있다. 전체 팀은 계속 확장 중이며, 향후 더 많은 운영 인력을 영입해 D2D 대출 신용 심사 업무에 참여시킬 예정이다. 팀은 당분간 반 익명 상태로 운영되며, 개발팀의 경력은 확인되지 않았다.

팀의 두 명의 저명한 고문인 Mr. Block과 Brian Lu는 모두 타이페이 지역의 블록체인 벤처 캐피탈리스트로 잘 알려져 있다. Mr. Block은 DeFi 프로토콜 Curve와 PleasrDAO의 핵심 멤버이며, Brian Lu는 유명한 프라이빗 벤처캐피털 Headline의 파트너이자 그 암호화 자산 부문 IVC의 책임자다.

Kyoko Finance는 올해 2월 시드 라운드와 프라이빗 라운드에서 350만 달러를 조달했으며, 유명 블록체인 게임 회사 Animoca Brands가 리드 투자했다. 기타 투자자로는 YGG SEA, Infinity Ventures Crypto (IVC), 루오후우 캐피탈, Axia8 Ventures, NGC Ventures, Momentum 6, Morningstar Ventures, Kliff Capital, BlockchainSpace, BreederDAO, SweeperDAO가 있다.

3월, Kyoko Finance는 360만 달러의 전략적 투자 유치에 성공, ATEN Infinity Ventures가 리드했으며, Morningstar Ventures, Kliff Capital, Cherubic Ventures, Kosmos Ventures, Vespertine Ventures, Tess Ventures, Cryptobuddy 등이 참여했다.

시드 라운드 투자자인 YGG SEA, IVC, Blockchain Space는 모두 애니모카 브랜즈가 프라이빗 라운드에서 리드한 프로젝트이며, Kliff Capital는 태국에서 기업 신용 대출 사업을 운영한 경험이 있다. 전반적으로 투자자들은 중국계 배경을 공유하며, 풍부한 NFT/블록체인 게임/길드 투자 경험을 갖추고 있으며, 주로 아시아 지역에서 활동하는 투자자 및 벤처 캐피탈 기관들이다. 대만 지역의 유명한 NFT 수집 조직 SweeperDAO는 투자자일 뿐 아니라, SweeperDAO 운영자인 Mr. Block과 IVC 책임자 Brian Lu가 동시에 프로젝트 팀의 고문으로도 활동하고 있다.

애니모카 브랜즈의 CEO이자 창립자인 샤오이(Yat Siu)는 "Kyoko Finance가 암호화 자산 중심의 신용 솔루션을 통해 NFT 등 암호화 자산의 유동성 문제를 개선할 수 있다고 매우 중요하게 생각한다"고 밝혔다. 주목할 점은 Kyoko Finance가 애니모카 브랜즈가 프라이빗 투자한 네 번째 NFT 대출 분야 프로젝트라는 사실이다. 작년 8월 Vera(300만 달러), 작년 11월 Pawnfi(300만 달러), NFTfi(500만 달러)에 이은 투자로, 이는 Kyoko Finance가 기존 선두 프로젝트들을 뛰어넘을 수 있는 독특한 서사와 성장 가능성을 가지고 있음을 의미한다.

경제 모델

$KYOKO는 Kyoko Finance의 네이티브 토큰으로, 주요 기능은 네 가지다:

-

스테이킹

$KYOKO는 veToken 모델을 사용한다. 스테이킹 기간이 길수록 투표 권한이 커지며, 스테이킹 기간은 일주일에서 최대 4년까지 다양하다. veKYOKO는 DAO 투표 자격과 함께 추가 $KYOKO 수익(다양한 리트로액티브 에어드랍 및 플랫폼 운영 수익 분배)을 얻을 수 있다.

4년 스테이킹 시 1 $KYOKO당 1 veKYOKO 획득

3년 스테이킹 시 1 $KYOKO당 0.75 veKYOKO 획득

2년 스테이킹 시 1 $KYOKO당 0.5 veKYOKO 획득

1년 스테이킹 시 1 $KYOKO당 0.25 veKYOKO 획득

-

DAO 거버넌스 참여

Kyoko Finance 프로토콜의 많은 주요 결정은 DAO 커뮤니티의 투표를 거쳐야 한다. 예를 들어 무담보 대출 가능한 DAO 화이트리스트 제안 및 심사, NFT 스테이킹 평가 및 수익 결정 등이 있다.

매 투표마다 스냅샷이 찍히며, 향후 D2D 사업은 veToken 보유자에게 대량의 리트로액티브 에어드랍 기회를 제공할 수 있다.

-

유동성 마이닝

ETH/KYOKO LP 유동성 증명서를 스테이킹하면 추가 $KYOKO 마이닝 수익을 얻을 수 있다.

-

플랫폼 배당

$KYOKO 스테이킹을 통해 플랫폼 운영 수익의 일부를 배당받을 수 있다.

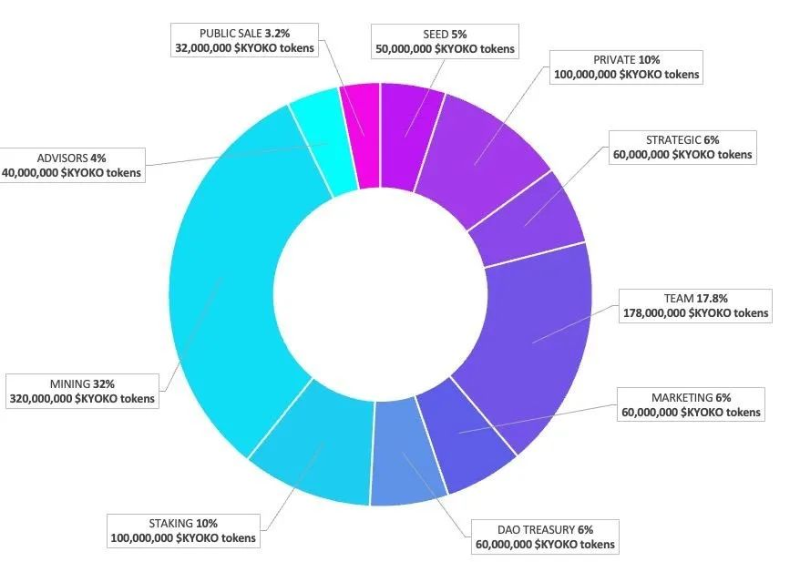

토큰 배분은 아래 이미지와 같다:

IDO

Kyoko Finance DAO 토큰 $KYOKO는 2022년 3월 22일부터 3월 30일까지 초기 공개 펀딩(IDO)을 진행하며, Launchpad IDO, SOLV 플랫폼의 IVO, Kyoko 플랫폼 자체의 INO를 병행한다. 아래는 IDO 정보다:

1. IVO: SOLV

$KYOKO IVO 가격: 0.1달러

SOLV 플랫폼에서 IVO를 개최함으로써 Kyoko는 Vesting Vouchers를 통해 토큰을 분배(또는 판매)하고 확장 가능한 사용자 네트워크를 구축할 수 있다. 발행 가격은 0.1달러다.

2. Launchpad IDO: Polkastarter/MoonEdge

$KYOKO IDO 가격: 0.1달러

Polkastarter와 MoonEdge는 모두 화이트리스트 대상 제한이 있는 런치패드로, 낮은 발행 가격(0.1달러)을 제공하지만, 참여 자격을 충족해야 한다. 두 플랫폼에서 총 3,100만 $KYOKO 토큰이 발행될 예정이다.

3. INO: Kyoko Pawn

Kyoko Pawn INO 가격: 1개 NFT당 20,000 USDT

Kyoko Pawn은 Kyoko 플랫폼에서 발행한 한정판 NFT로, 총 발행량은 1,000개다. 3월 22일에 공개 판매된 633개의 단가는 20,000 USDT다. (초기 투자자와 고문에게는 이미 367개가 증정됨)

Kyoko Pawn의 주요 목적은 탈중앙화 투자 참여다. D2D 사업의 특성상 향후 초기 프로젝트 투자 기회가 많이 발생할 수 있으며, Kyoko Pawn 보유자는 일정한 투자 한도를 얻을 수 있다. Kyoko Pawn 판매 수익은 Kyoko의 밸트로 들어가지 않고, 직접 D2D 사업의 유동성 풀에 입금된다.

주목할 점은 이번 INO 펀딩이 ‘먼저 빌리고 나중에 갚는’ 형식이라는 점이다. 이 방식은 1년 주기로 반복 가능하다.

Mint 완료 후 1년 뒤 각 Kyoko Pawn은 20,000 USDT를 환급받을 수 있다. 이 1년 동안 NFT는 자유롭게 거래 가능하며, 반환 후 633개의 Kyoko Pawn은 총 200만 개의 $KYOKO 보상을 받게 된다. 토큰 보상은 NFT 보유 주소를 기준으로 지급된다.

위험 요소 및 종합 평가

전반적으로 Kyoko Finance가 목표로 하는 분야—DAO 간 신용 및 담보 대출, NFT 대출—은 아직 개척되지 않은 신생 시장이며, Kyoko Finance는 풍부한 자원과 성숙한 제품 메커니즘을 갖추고 있지만, 여전히 시장 수용도 검증이 필요하며, DAO와 NFT의 발전 또한 거시적 시장 주기에 영향을 받는다. 따라서 Kyoko Finance의 성장과 번영은 DAO 및 NFT 시장의 번창에 달려 있다.

장기적으로 DAO와 NFT 시장의 성장 가능성을 긍정적으로 보는 투자자라면 Kyoko Finance에 관심을 가져볼 만하다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News

![440 만 달러로 [] 투표 [] 해 2000 만 달러를 이체하다, BonkDAO 역사상 가장 아이러니한 DAO 거버넌스 공격 직면](https://upload.techflowpost.com/upload/images/20260708/20260708055548908771.jpeg?x-oss-process=image/resize,p_50/quality,q_80)