銀行口座とメタバース、未来の価値の保存先はどこになる?

TechFlow厳選深潮セレクト

銀行口座とメタバース、未来の価値の保存先はどこになる?

「当社のユーザーの25%は、これまで銀行口座を持ったことがなく、Axieウォレットが彼らにとって初めての金融サービスの利用となる。」

著者:Andrew Beal

翻訳:Alex Zhang

今週、The Vergeでフィリピンを席巻したブロックチェーンゲーム『Axie Infinity』に関する記事を読みました。創業者が興味深い統計を紹介していました。「ユーザーの25%は以前銀行口座を持ったことがなく、Axieウォレットが彼らにとって初めての金融サービス体験となっている」。

これは私の共感を呼びました。インターネット登場後20年間で、銀行口座という概念が大きく変化してきたからです。今日、人々はさまざまなプラットフォーム上で価値を保存しています。

私は、PayPal、Venmo/CashApp、そしてWeChat、Go-Jek、Grabといったスーパーアプリとは異なり、Axieがブロックチェーンネイティブである点に注目します。

ブロックチェーン技術がインターネットに組み込まれると、面白い現象が起こります……金融サービスが垂直から水平へと変わります。

パブリックブロックチェーンのおかげで、すべてのウェブサイトやモバイルアプリ、さらにはゲームの下に金融インフラが存在するのです。もし望めば、ですが。

Axie Infinityが、非金融サービスアプリが特定のグループにとって事実上の銀行アプリになるという初の事例ではありません。チャットアプリに続き、ライドシェアアプリ(いずれもアジア発)が、単一機能のアプリからどこでも使えるスーパーアプリへと進化してきました。

しかし今後さらに同様の現象が増えるでしょう。取引や収益要素を持つあらゆるアプリケーションが、銀行口座となり、独自の経済生態系を持つことができるのです。

銀行口座

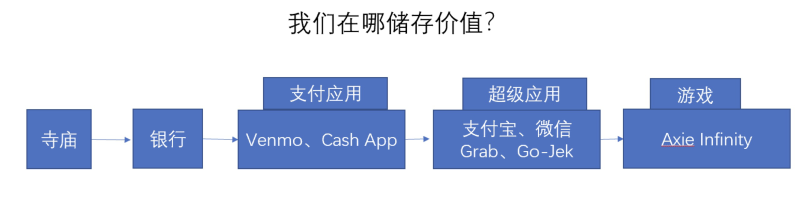

銀行口座の概念は数千年前にさかのぼります。貨幣経済が生まれる前、物々交換のシステムがありました。人々は家畜や穀物、農産物などの物品を他の物品と交換しました。取引に使う物品が多くなると、重くて持ち運びにくくなるため、資産を安全に保管できる場所が必要でした。寺はすでに警備が厳しく、そのような安全な場所として機能しました。人々は自分の物品を預け、寺は誰が何を預けたかを記録しました。

それから何年も経ち、銀行という特定の機関が登場しましたが、銀行口座の概念自体は基本的に変わっていません。世界の多くの地域が貨幣経済を採用する中で、銀行口座は引き続き安全性と利便性を提供し続けています。

インターネットが登場するまで、伝統的な銀行口座はほとんど変化しませんでした。

本質的に、銀行口座は二つのことをしています。資金を安全に守り、必要なときに利用できるようにすることです。

私たちの多くは今でも銀行に当座預金や貯蓄口座を持っていますが、他のプラットフォーム上にも残高を持っています。フィンテックは、P2P送金のような価値獲得効果のあるインターネットネイティブなユーザーエクスペリエンスを作り出し、それらをモバイルバンキング口座に変えました。米国では、PayPalに続いてVenmoとCash AppがP2P送金分野で支配的です。アジアでは、WeChatやAlipayのようなスーパーアプリがそうです。

非銀行アプリが勝つ理由は、より優れた顧客体験を提供するからです。Go-JekとGrabの例が好きです。

ライドシェアアプリは2012年から2019年にかけて流行し始めました。Uberが米国市場を支配した一方で、Go-JekとGrabは東南アジアでも同様の成功を収め、Grabは実際に2018年にUberの東南アジア事業を買収しました。

これらの企業はすぐに、ユーザーがアプリ内で現金残高を維持していることに気づきました。Go-JekとGrabは結果的に銀行口座になりました。これらのアプリはそれぞれの市場で普及しており、より広範な支払い機能を追加し、商人にそれを受け入れさせるのは簡単でした。

今日、このアプリを使ってタクシーを呼んだり、商品を注文したり、食料品を購入したり、投資や保険の申し込みさえできます。

これにより、人々は最も便利な場所にお金を置くことがわかります。便利な体験は複数の方法で作れます。スーパーアプリは「オールインワン」方式を取り、一つのアプリに基本的なすべての製品やサービスを詰め込みました。

Axie Infinity

The VergeのCasey Newtonの言葉を借りれば、Axie Infinityは「ブロックチェーン上のポケモン」です。このゲームでは、バグ、鳥、植物などタイプと部位に応じた能力を持つ、3匹のキャラクター「Axies」によるターン制バトルが行われます。要するに、ブロックチェーン上のポケットモンスターです。

ゲームをプレイすることで、SLP(Smooth Love Potion)というゲーム内通貨の一つを得られます。これは法定通貨に交換できるほか、ゲーム内のアイテム購入にも使えます。

前述したように、Axieプレイヤーの25%はこれまで銀行口座を持ったことがありません。AxieゲームとMetamaskウォレットの組み合わせが、彼らにとって最初の金融サービス体験なのです。

フィリピンには確かに銀行口座がありますが、多くの人にとっては現実的ではありません。フィリピン家庭の平均年収は約7,000ドルです。単に銀行口座を維持し、関連費用を支払うだけでも非常に高額になり得ます。

Axieの特筆すべき点は、プレイヤーが同じアプリ内でお金を稼ぎ、報酬を受け取れる点です。経済的には複利効果があるはずです。Axieでの収益のうち、ゲームへの再投資と現金化の割合が気になります。

垂直と水平

先ほど「パブリックブロックチェーンが金融サービスを垂直から水平に変える」と言いましたが、ここで説明を補足しましょう。

金融サービスは業界であり、それを支えるインフラは企業が所有しています。つまり、金融サービス自体が垂直統合された製品・サービスです。また、金融規制はゲートキーパーとして機能し、誰もが自由にこれらのサービスを提供できないようにしています。

ブロックチェーンはこれを水平化します。決済、交換、信用供与といった金融の核心機能が、今やインターネットに組み込まれているからです。

水平化された金融サービスの良い例は、Axie Infinityのプレイヤーがローンプラットフォームを通さずに、Axiesを貸借して収益を得られることです。金融サービスが許可不要でゲーム体験に埋め込まれるのです。

もう一つの素晴らしい影響は、あらゆる規模のオンラインコミュニティに経済を創造するツールを与えることです。

インターネットは驚異的な水平的力を持ち、グローバルで、許可不要かつ業界横断的です。

メタバースもまた水平的です――国境を超えた仮想のインターネット空間です。

金融サービスとメタバースを組み合わせると、インターネットのすべての特性(グローバル性、開放性、24時間365日稼働)を持つ経済の実験環境が手に入ります。

水平化は世界における驚異的な均衡装置となり得ます。多くの地理的有利・不利を解消します。第一世界国家に生まれることは、教育、専門的機会、金融サービスへのアクセスという明らかな利点がありますが、ブロックチェーンとメタバースが成熟すれば、これらも徐々に均されていくかもしれません。

私の予想では、経済的機会が少ない国の住民がまず移行するでしょう。彼らには得るものが多く、多くの人がより良い機会のために物理的に移動することすら厭わないからです。

メタバースには摩擦がありません。航空券もビザも必要なく、インターネット接続があればいいのです。アメリカのような第一世界国家の人々がこうした新経済に大規模に移行するのは遅れるでしょう。動機づけがそれほど強くないからです。

断片的な考え

次世代はまだ銀行口座を持つでしょうか?

少なくとも今の形のままではないでしょう。正直なところ、次の世代のデジタル・ソーシャルメディアプラットフォームそのものが、銀行口座の役割を担うのではないかと思います。

パブリックブロックチェーンとDeFiプロトコルがあれば、すべてのアプリケーション(Webまたはモバイル)が金融サービスをユーザーエクスペリエンスに組み込むことができます。ただし、規制が統合にどう影響するかは不透明です。

誰かが「箱入り経済」APIキットを開発するかもしれません(あるいはすでに開発中かも)。それは銀行やフィンテックのように規制されたくないチーム向けに、規制問題を解決してくれるでしょう。

これにより、金融サービスの規制も今後10年間で大きく変化するだろうと感じます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News