1億ドルを超える日次取引高、UniswapはいかにしてDEXの最強王者となったのか?

TechFlow厳選深潮セレクト

1億ドルを超える日次取引高、UniswapはいかにしてDEXの最強王者となったのか?

Uniswapの1日の取引高が1億ドルを超える

著者:ハシーブ・クレーシ(Haseeb Qureshi)、Dragonfly Capital マネージングパートナー

あなたが大学時代の友人からこんな話を持ちかけられたと想像してください。「ねえ、ビジネスアイデアがあるんだ。マーケットメイキング用のボットを動かすつもりだ。誰かが価格を尋ねてきたら、その場で即座に報酬を出す。価格決定アルゴリズムには x * y = k を使う。まあ、そんな感じだ。投資しないか?」

あなたはきっと、その場から逃げ出すでしょう。

実際、この友人が語っていた構想こそが、Uniswap そのものです。

Uniswap は世界で最もシンプルな自動マーケットメイカー(AMM)です。昨年、この地味なマーケットメイカーは取引高が急増し、世界最大の分散型取引所(DEX)となりました。

Uniswap の台頭以降、自動マーケットメイキング分野では革新の波が起きています。独自の特徴を持つ多数のAMMプロトコルが登場しました。

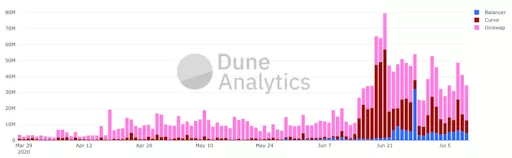

図 | Uniswap、Balancer、Curve の取引高(出典:Dune Analytics)

こうしたプロジェクトはすべてUniswapの基本設計を受け継いでいますが、それぞれ独自の価格関数を持っています。

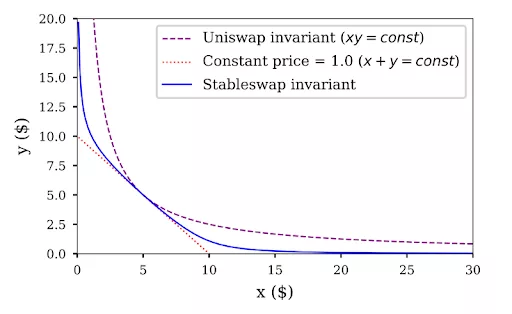

たとえばCurveは、定積関数と定和関数を組み合わせた価格関数を採用しており、Balancerは多資産対応の多次元価格関数を使用しています。また、Foundationのように流動性を完全に使い切るようなカーブを用いて限定商品を販売するケースも登場しています。

図 | 青線がCurveが採用するStableswapカーブ(出典:Curve)

AMMの数が増えていることから、AMMがDeFiにおけるオンチェーン取引市場全体を席巻し、その成功は必然だと考える人も多いかもしれません。

しかし、私はそうは思いません。

実際、AMMがこれほど大きな成功を収めた背景には、非常に特殊で偶発的な要因があります。

忘れてはいけないのは、Uniswapが登場する前にも、すでに多くの分散型取引所が存在していたという事実です。UniswapはIDEXや0xといった従来型のオーダーブック式DEXを打ち負かしたのです。なぜでしょうか?

オーダーブックから自動マーケットメイカーへ

Uniswapがオーダーブック式取引所に勝った理由は、次の4つにあると考えます。

- 第一に、Uniswapの実装が極めてシンプルであることです。つまり複雑さが少なく、攻撃対象となる面も小さく、特にガスコストを含む統合コストが低いということです。イーサリアム上で全ての取引を実行する立場からすれば、これは極めて重要なポイントです。決して軽視できない問題です。将来的に高スループットな次世代ブロックチェーンが登場すれば、金融の世界で見られるように、オーダーブック式取引所が再び主流になると考えられます。しかし、それがイーサリアム1.0上でも可能でしょうか? イーサリアム1.0には意図的に制限が多く設けられており、これは単純化のためです。複雑なことが実行できないなら、単純なことを極めるしかない。Uniswapはまさに、その点において簡潔かつ洗練されたプロトコルなのです。

- 第二に、Uniswapの規制リスクが小さいことです【Bram Cohen氏は、Bittorrentの成功も同様の理由によるとしています】。Uniswapは非常に高いレベルで分散化されており、オンチェーンのみで完結します。慎重になりがちな他の分散型オーダーブック取引所と比べて、Uniswapは純粋な金融インフラとして自由にイノベーションを進めることができます。

- 第三に、Uniswapへの流動性提供が非常に容易であることです。オーダーブック取引所で能動的なマーケットメイカーになるよりも、Uniswapのワンクリック流動性提供ははるかに簡単でした。特にDeFiの取引量が爆発的に増える以前の時期には、これが大きな利点でした。これは極めて重要です。なぜなら、Uniswapの大部分の流動性は、少数の小規模保有者によって供給されているからです。彼らはリターンに対してそれほど敏感ではなく、Uniswapのワンクリック体験は彼らの心理的負担を大幅に軽減します。暗号資産の設計者は、心理的取引コストを無視しがちで、「参加者はみな勤勉だろう」と想定しがちですが、Uniswapは流動性提供のハードルを最小限に抑え、大きな成果を上げました。

- 第四に、Uniswapがこれほど成功した最後の理由は、インセンティブプールの作成が非常に簡単であることです。インセンティブプールの創設者は、流動性提供者に対してトークンをエアドロップすることで、Uniswap標準のリターンを超える収益を提供できます。これは「流動性マイニング」とも呼ばれます。Uniswap上の大規模なインセンティブプールとしては、AMPL、sETH、JRTなどがエアドロップを実施しました。BalancerやCurveのインセンティブプールは現在、自社のネイティブトークンを報酬として使用しています。

伝統的なマーケットメイカーには3つの収益モデルがあり、その一つが、資産発行者が指定マーケットメイカー契約を通じて料金を支払う方法です。ある意味で、インセンティブプールとはまさにその指定マーケットメイカー契約のようなものであり、資産発行者がエアドロップという形で、流動性を提供するAMMに報酬を支払っているのです。

しかし、インセンティブプールの役割はそれだけではありません。マーケットメイキング以外にも、トークンプロジェクトのプロモーションや分配ツールとしても機能します。インセンティブプールを通じて、AMMはシビル攻撃に耐性のある形で、投機目的でそのトークンを調達したいユーザーにトークンを配布すると同時に、流動性のある市場を創出できるのです。

さらに重要なのは、そのトークンを購入した人々が、売却しなくても利益を得られることです。代わりに、そのトークンをインセンティブプールに投入することでリターンを得られるのです! これを「貧乏人のステーキング(poor man's staking)」と呼んでもいいでしょう。

これら諸要素が、Uniswapがこれほど成功した理由を深く説明しています(本稿では「初のDeFi発行(IDO)」については言及していませんが、別の記事で取り上げる予定です)。

とはいえ、私はUniswapの成功が永久に続くとは考えていません。

イーサリアム1.0の制限が今日のAMMの地位を生み出したのであれば、イーサリアム2.0やレイヤー2ソリューションの登場は、より複雑な市場の繁栄を後押しするでしょう。

また、DeFiという新星は今まさに上昇中です。ユーザー数と取引量の増加に伴い、マーケットメイカーも大きく増えていくでしょう。

私は、Uniswapの市場シェアが徐々に縮小していくと予測しています。

5年後、自動マーケットメイカーはDeFi分野でどのような役割を果たしているでしょうか?

私は2025年までに、AMMが今日のように主要な取引手段であり続けるとは思っていません。技術の進化史を振り返れば、このような移行はよく見られる現象です。

インターネット黎明期には、Yahoo!などのポータルサイトが最初に成功を収めました。当時のネット環境の制限を考えれば、手動で整理されたディレクトリが最適な情報整理方法でした。一般ユーザーがインターネットを使うようになると、多くのポータルサイトが出現しました。しかし今となっては、インターネット上の情報整理の歴史において、ポータルサイトは単なる足がかりにすぎなかったことが明らかになっています。

それではAMMは、いったい何の足がかりなのでしょうか? 取って代わられるのか、それともDeFiとともに進化していくのか? これらの問いについては、今後の記事で解説していく予定です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News